Характерні риси основних типів ринку - раздел Образование, РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ Характерна Риса

Тип Ринку

&...

Характерна риса

Тип ринку

Чиста конкуренція

Монополістична конкуренція

Олігополія

Чиста монополія

Кількість фірм

Дуже багато

Багато

Кілька

Одна

Тип продукту

Стандартизований

Диференційований

Стандартизований або диференційований

Унікальний (не має замінників)

Контроль за ціною

Відсутній

Досить обмежений

Обмежений взаємозалежністю; значний за наявності таємної змови

Значний

Умови входження в ринок

Дуже легкі

Відносно легкі

Наявність значних перепон

Блоковано

Наявність не-цінової конкуренції

Відсутня

Значний тиск на рекламу, торгі-вельні знаки та торгівельні марки

Дуже типова, особливо при диференціації продукту

Головним чином реклама зв'язку фірми з суспільними організаціями

Приклади

Сільське господарство

Роздрібна торгівля. Виробництво одягу, взуття

Виробництво сталі, автомобілів, електропобутових приладів

Місцеві підприємства загального користування

Скажімо, за умов чистої конкуренції, притаманної ринку сировини (сільськогосподарська продукція, нафта, вугілля тощо), ціну визначає безпосередньо ринок, а підприємства лише визначають обсяг виробництва цієї продукції. Хоч у цьому разі витрати прямо не впливають на ціну, вони є дуже важливим чинником для визначення обсягу виробництва.

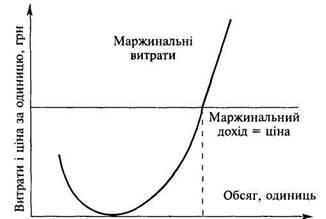

Розглянемо криву маржинальних витрат.

Маржинальний дохід і витрати за умов конкуренції

Ми вже знаємо, що маржинальні витрати - це витрати, пов'язані з виробництвом і реалізацією однієї додаткової одиниці продукції. Маржинальні витрати часто зменшуються мірою зростання виробництва до певної точки за рахунок ефективності. Однак за певного досягнутого рівня виробництва маржинальні витрати починають збільшуватися внаслідок перевантаження виробничих потужностей.

На рис. зображено лінію маржинального доходу, який в економічному сенсі є додатковим доходом внаслідок реалізації однієї додаткової одиниці продукції. За умов чистої конкуренції лінія маржинального доходу є горизонтальною лінією. Це означає, що маржинальний дохід дорівнює ціні за одиницю за всіх обсягів реалізації.

Отже, поки маржинальні витрати менші за ціну, виробництво й реалізація продукції є прибутковими. Коли маржинальні витрати перевищують ціну, підприємство втрачає гроші на кожній додатковій одиниці продукції. Тому обсяг, що максимізує прибуток підприємства, — це така кількість продукції, за якої маржинальні витрати дорівнюють ціні.

Таким чином, незалежно від типу ринку витрати мають важливе значення для вибору оптимального співвідношення ціни та обсягу реалізації. Це, своєю чергою, визначає роль бухгалтера-аналітика, який має забезпечити релевантну інформацію для ціноутворення.

Релевантність витрат для прийняття рішення щодо цін залежить від мети фірми та горизонту часу.

Короткострокові рішення щодо цін пов'язані з визначенням ціни спеціального замовлення й коригуванням комбінації й обсягу продажу за умов конкуренції. Наприклад, для фірми, що отримала спеціальне замовлення, витрати на маркетинг не є релевантними при встановленні ціни для цього замовлення. Своєю чергою, фірма, що розробляє комп'ютерні програми, визначаючи ціну свого продукту на довгострокову перспективу, має враховувати витрати на всіх етапах його життєвого циклу.

Отже, вибір стратегії та моделі ціноутворення залежить від мети фірми, результатів дослідження ринку та часового аспекту, а аналіз рішення щодо ціноутворення можна представити таким чином.

У літературі традиційно розглядають дві моделі ціноутворення: економічну та ціноутворення на основі витрат.

Центральна риса економічної моделі ціноутворення — припущення, що фірма намагається встановити ціну реалізації на рівні, який забезпечує максимальний прибуток.

За умов монополістичної конкуренції зміна ціни може безпосередньо впливати на обсяг реалізації. Різниця між загальними доходами і загальними витратами зростає доти, доки загальний дохід зростає швидше за загальні витрати. Коли загальні витрати зростають швидше за загальний дохід, то рішення зменшити обсяг продажу призведе до зниження прибутку.

Процес ціноутворення

Розглянута модель ціноутворення має суттєві обмеження, що заважають широкому застосуванню її:

· важко визначити криву попиту та маржинальні витрати;

· не підходить до всіх типів ринку;

· не враховує всі чинники, що впливають на ціну;

· передбачає тільки одну мету фірми — максимізацію прибутку.

Багато менеджерів визначають ціну продукції на основі її собівартості. Для цього є певні причини. По-перше, компанії, що реалізують різні види продукції, не мають часу для аналізу маржинальних витрат і доходів для кожного виробу (послуги). По-друге, навіть якщо є можливість встановити ціну завдяки дослідженню ринку, розрахунок ціни на основі витрат є відправною точкою для старту. Зрештою, собівартість продукції або послуг визначає межу, нижче якої ціну не можна встановлювати на тривалий термін.

Найпоширенішою формою ціноутворення на основі витрат є ціноутворення за принципом "витрати плюс".

Факультет економіки і підприємництва... Кафедра обліку і аудиту...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Характерні риси основних типів ринку

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Критерії релевантності витрат і доходів

Розглядаючи різні варіанти рішень, слід враховувати не лише дійсні (реальні), а й альтернативи витрати. Дійсні витрати — витрати, щ потребують сплати грошей або вит

РІШЕННЯ СТОСОВНО ЗАПАСІВ

Виробничі й торгівельні підприємства зазвичай інвестують значні кошти відповідно у виробничі й товарні запаси. Це зумовлено різними причинами, зокрема:

· віддаленістю постачальника і немож

МОДЕЛЬ ПРИЙНЯТТЯ РІШЕННЯ ЗА УМОВ НЕВИЗНАЧЕНОСТІ

Однією з головних проблем прийняття управлінських рішень є неможливість передбачити всі релевантні майбутні події, які не залежать від менеджера. Тому передбачення майбутніх

Класифікація подій

Подія

Визначення події

Значення ймовірності (Р) події

Достовірна

Подія, що обов'язков

СУТНІСТЬ БЮДЖЕТУВАННЯ ТА ЙОГО ОРГАНІЗАЦІЯ

Метою діяльності комерційного підприємства в умовах ринкових відносин є збільшення прибутку. Досягти цього можна збільшенням виробництва та реалізації продукції, утриманням лідируючого положення на

СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ.

Відправною точкою бюджетування є розробка бюджету продаж, який передбачає запланований обсяг продажу окремих видів продукції. Складання всіх інших бюджетів базується на бюджеті про

КОНТРОЛЬ ВИКОНАННЯ БЮДЖЕТІВ І АНАЛІЗ ВІДХИЛЕНЬ.

У процесі господарської діяльності завжди виникають відхилення фактичних показників від запланованих (бюджетних). Для їх своєчасного виявлення і відповідного реагування на ни

Система бюджетного контролю

Бюджетний контроль і управління за відхиленнями здійснюють на підставі звіту про виконання бюджету, який складає бухгалтер-аналітик і подає менеджеру, який відповідає за прийнятт

Види і поведінка витрат.

Раціональна організація управлінського обліку має безпосередній вплив на ефективність аналізу витрат у процесі управління підприємством, яка забезпечується глибоким розумінням сутно

Відображення витрат у системі бухгалтерських рахунків

Планом рахунків бухгалтерського обліку передбачено, що облік витрат операційної діяльності може здійснюватися як із використанням 8-го класу плану рахунків "Вит

Облік і розподіл непрямих витрат

Усі прямі витрати (матеріалів, оплати праці та ін.) безпосередньо відносяться на ті об'єкти, для яких вони здійснюються, тобто у бухгалтерському обліку такі витрати відносять на деб

Калькулювання собівартості за замовленнями

Облік витрат і калькулювання собівартості продукції, контроль за рівнем витрат і собівартості — це функція виробничого обліку, який у загальному вигляді має дві стадії: накопичення

Калькулювання собівартості за процесами

Калькулювання за процесами — це система обліку і визначення собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва. Ця система характерна

Системи калькулювання повних і змінних витрат

Методи обліку витрат і калькулювання собівартості за замовленнями та за процесами базуються на принципі повного розподілу та віднесення на собівартість продукції всіх виробничих нак

СКЛАДОВІ ЧАСТИНИ ФІНАНСОВОГО РЕЗУЛЬТАТУ

Дохід визначається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприє

ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ

За журнально-ордерної форми облік доходів і фінансових результатів ведуть у журналі-ордері № 11 с.г. та відповідних відомостях до нього. Дані первинних документів узагальнюють у т

ОБЛІК ІНШИХ ДОХОДІВ

До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових інвестицій); дохо

ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Поняття фінансових результатів діяльності трактується П(С)БО З "Звіт про фінансові результати".

Витрати - зменшення економічних вигод у вигляді вибуття активів аб

Теоретичні аспекти інвентаризації

Законом України "Про бухгалтерський облік та фінансову звітність в Україні" для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності передбачено проведенн

Організаційний процес і методика проведення інвентаризації

Дієвість інвентаризацій знаходиться в прямій залежності від якості їх планування. Планування інвентаризацій повинно проводитись з урахуванням багатьох чинників. Важливе місце серед

Планування інвентаризації

Голова ревізійної комісії, бухгалтер, власник, керівник, залежно від організаційно-правової форми діяльності розробляє проект перспективного плану проведення інвентаризацій на півріччя, на підставі

Методика інвентаризації

Процес здійснення будь-якої інвентаризації розпочинається з підготовки та видачі наказу на її проведення, що є внутрішнім документом і регламентує порядок проведення та об'єкти інвентаризації, стро

Нвентаризація основних засобів

В процесі інвентаризації необхідно перевірити:

> наявність і стан інвентарних карток;

> правильність визначення інвентарних об'єктів;

> наявність і стан технічни

Нвентаризація нематеріальних активів

При проведенні інвентаризації нематеріальних активів необхідно перевірити наявність документів, що підтверджують права на їх використання, а також правильність і своєчасність відображення нематеріа

Нвентаризація запасів

Інвентаризація запасів проводиться в порядку розташування їх у місцях зберігання. Для цього однойменні цінності вкладають в окремі місця та готують місце, куди повинні бути покладені цінності після

Нвентаризація запасів

Інвентаризація запасів проводиться в порядку розташування їх у місцях зберігання. Для цього однойменні цінності вкладають в окремі місця та готують місце, куди повинні бути покладені цінності після

Нвентаризація незавершеного виробництва

Інвентаризація незавершеною виробництва має за мету визначити обсяги та фактичну собівартість його в галузях рослинництва, тваринництва та промислових виробництв, правильно встановити витрати, які

Нвентаризація готівки в касі

Інвентаризація касової готівки проводиться в терміни, встановлені керівником. Під час проведення інвентаризації залишок готівки в касі звіряється з даними обліку за касовою книгою. Інвентаризаційна

Нвентаризація забезпечення майбутніх витрат і платежів

Інвентаризація забезпечення майбутніх витрат і платежів полягає в перевірці обґрунтованості відповідності залишку зазначених сум на дату інвентаризації до переліку створюваних забезпечень, затвердж

Нвентаризація статутного капіталу

Інвентаризація статутного капіталу полягає в підтвердженні сальдо по аналітичному обліку по кожному учаснику. Тобто інвентаризацією виявляють по відповідних документах залишки, реально вивчається о

Нвентаризація дебіторської і кредиторської заборгованості

При інвентаризації отриманих позик і кредитів перевіряється наявність і зміст договорів банківського кредиту і позики, їх використання відповідно до цільового призначення, своєчасність відображення

Пересортування

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних запасів допущене через порушення технологічного та організаційного порядку, що не відображе

Природний убуток

Найбільш поширеною причиною виникнення недостач є природний убуток. Він виникає внаслідок всихання, випаровуванню розпилювання, вивітрювання, витікання тощо. Визначити заздалегідь розмір таких втра

Відображення в обліку результатів інвентаризації

За умови встановлення винної особи при виявленні недостачі з неї стягується сума, розрахована згідно з Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов