рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- Касове виконання державного та місцевих бюджетів за доходами та видатками.

Реферат Курсовая Конспект

Касове виконання державного та місцевих бюджетів за доходами та видатками.

Касове виконання державного та місцевих бюджетів за доходами та видатками. - раздел Менеджмент, До екзамену з дисципліни Бюджетний менеджмент Видатками Донедавна Місцевим Бюджетам Були Притаманн...

видатками

Донедавна місцевим бюджетам були притаманні хронічне перефінансування одних статей видатків та недофінансування інших, постійне накопичення кредиторської заборгованості, значні зловживання при проведенні фінансових операцій з коштами бюджетів та їх нецільове використання. Така ситуація викликала потребу в прийнятті рішення щодо необхідності переведення на казначейське обслуговування касових операцій місцевих бюджетів.

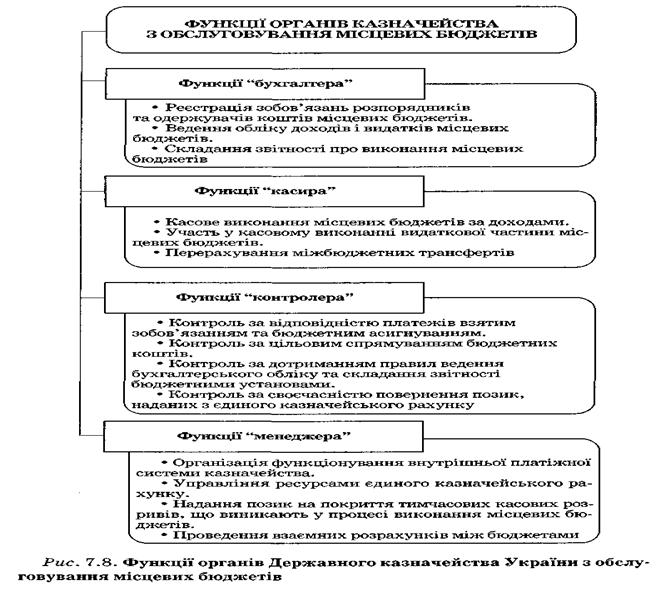

Відповідно до положень Бюджетного кодексу повноваження органів Державного казначейства у частині обслуговування операцій місцевих бюджетів за видатками зосереджуються на посиленні контролю за рухом коштів місцевих бюджетів, своєчасному попередженні їх нецільового використання та впровадженні нових засад управління бюджетними зобов’язаннями.

Здійснення фінансових операцій за видатками місцевих бюджетів при казначейському обслуговуванні має такі особливості:

Ø всі кошти місцевих бюджетів накопичуються на рахунках, що відкриваються в територіальних відділеннях державного казначейства на ім’я розпорядників коштів місцевих бюджетів;

Ø розпорядники бюджетних коштів позбавлені можливості отримання бюджетного фінансування на банківські рахунки і самостійного вирішення питань доцільності та обсягу використання наявних державних коштів;

Ø оплата видатків виконується органами державного казначейства після одержання від розпорядників коштів розрахункових документів;

Ø органи державного казначейства здійснюють контроль за відповідністю касових видатків розпорядників коштів напрямам та обсягу встановлених бюджетних призначень, виділеним асигнуванням та прийнятим зобов’язанням;

Ø органи державного казначейства здійснюють платіж на користь суб’єктів господарської діяльності, які виконали роботи або надали послуги бюджетним установам.

Основне завдання органів Державного казначейства України при казначейському обслуговуванні місцевих бюджетів полягає в сприянні виконанню бюджетної політики місцевого самоврядування та здійсненні ефективного управління коштами місцевих бюджетів. При цьому основним завданням цієї діяльності повинно бути створення оптимальної системи оперативного управління місцевими фінансами і забезпечення своєчасних розрахунків за зобов’язаннями місцевих органів влади та розв’язання проблеми короткострокової незбалансованості місцевих бюджетів (покриття касових розривів).

Функціонування казначейської системи за видатками місцевих бюджетів полягає в забезпечення того, щоб усі трансакції з бюджетними коштами були належно санкціоновані, задокументовані, зареєстровані в інформаційній системі і, головне, не перевищували обсягів встановлених бюджетних призначень та відповідали їм.

Проблема тимчасової нестачі грошових коштів, яка виникає перед місцевими бюджетами сьогодні, та покладення на органи Державного казначейства покриття касових розривів у процесі управління грошовими потоками місцевих бюджетів є ключовою при ухваленні рішення про переведення коштів місцевих бюджетів на казначейське обслуговування. При цьому такі операції мають здійснюватися шляхом використання тимчасово вільних коштів місцевих бюджетів на рахунках Державного казначейства замість залучення кредитів на банківському ринку, як це прийнято у всьому світі. Саме функція процесу управління грошовими потоками повинна забезпечувати оптимізацію здійснення платежів з видатків у межах асигнувань, передбачених місцевими бюджетами. Роль казначейства полягає не у виконанні окремих видаткових повноважень, а, радше, у комплексному обслуговуванні всіх учасників бюджетного процесу.

Казначейство — державний або муніципальний орган, головним завданням якого є здійснення касового виконання бюджету.

Сьогодні казначейська форма виконання бюджету використовується в багатьох країнах: Австралії, Австрії, Бразилії, Великій Британії, Іспанії, Італії, Кенії, Мексиці, Монголії, Новій Зеландії, СІЛА, Франції, Японії та ін. Активно розвивається вона й у державах, що виникли на пострадянському просторі, —Азербайджані, Вірменії, Грузії, Казахстані, Латвії, Молдові, Росії. У 2006 р. її запровадження передбачено в Узбекистані.

Головна мета запровадження казначейської форми виконання бюджету — підвищення ефективності управління суспільними фінансами.

У нашій країні органи казначейства відіграють сьогодні одну з провідних ролей у бюджетному процесі на місцевому рівні. Запровадження казначейського обслуговування місцевих бюджетів розпочалося в Україні у другій половині 1999 p., коли на виконання постанови Кабінету Міністрів України "Про удосконалення управління бюджетними коштами" від 1 квітня 1999 р. № 522 у Дніпропетровській і Черкаській областях було здійснено експеримент з касового виконання місцевих бюджетів органами державного казначейства. Позитивні результати проведеного експерименту стали передумовою утвердження системи казначейського обслуговування місцевих бюджетів на всій території України.

Ключовим моментом в історії розвитку вітчизняної системи казначейського обслуговування місцевих бюджетів стало ухвалення 21 червня 2001 р. Бюджетного кодексу України, який передбачив її обов'язковість та визначив основні повноваження та функції органів казначейства. Згідно з Бюджетним кодексом органи казначейства почали здійснювати касове виконання дохідної частини місцевих бюджетів і операції з перерахування міжбюджетних трансфертів. Починаючи з 2004 р. всі місцеві бюджети переведені на повнофункціональне казначейське обслуговування — як у частині доходів, так і за видатками.

В Україні розроблено таку казначейську модель, яка передбачає існування внутрішньої платіжної системи Державного казначейства та консолідацію всіх бюджетних коштів на єдиному казначейському рахунку, відкритому в Національному банку України. З 2001 р. Державне казначейство України стало повноправним учасником системи електронних платежів НБУ, що дало змогу скоротити терміни проходження бюджетних платежів і своєчасно складати оперативну звітність про виконання бюджетів.

Основним, проте не єдиним, завданням казначейства є здійснення касового виконання бюджетів. При цьому поняття "касове виконання бюджетів" та їх "казначейське обслуговування", що часто вживаються як синонімічні, не є тотожними.

Касове виконання місцевого бюджету — це діяльність, пов'язана із зарахуванням коштів до місцевого бюджету, їх зберіганням, витрачанням на передбачені в бюджеті цілі, а також обліком їх наявності.

У світовій практиці розрізняють три моделі касового виконання місцевих бюджетів: банківську, казначейську та змішану, яка поєднує ознаки двох попередніх. Однак навіть казначейська модель, як і інші, передбачає участь банків у касовому виконанні бюджетів. Ступінь такої участі обумовлюється, головним чином, специфікою організації бюджетного механізму в тій чи іншій країні.

В Україні застосовується казначейська модель касового виконання місцевих бюджетів, яка передбачає закріплення провідної ролі в цьому процесі за органами державного казначейства. Крім казначейських органів, у діяльності з касового виконання місцевих бюджетів України беруть участь також місцеві фінансові органи, банківські установи, розпорядники й одержувачі коштів.

Казначейське обслуговування місцевих бюджетів — це діяльність органів казначейства щодо здійснення віднесених до їх компетенції завдань і функцій у процесі виконання місцевих бюджетів.

Звітність про виконання місцевих бюджетів поділяється на оперативну, місячну, квартальну та річну.

Звітність про виконання місцевих бюджетів поділяється на оперативну, місячну, квартальну та річну.

Щоденні звіти про виконання місцевих бюджетів за доходами та видатками складаються на підставі оборотно-сальдового балансу. Вони формуються органами казначейства за бюджетами та окремо за загальним і спеціальним фондами. Зазначені звіти передаються фінансовим органам до 12-ї години робочого дня, наступного за звітним. Дані звітів за останній робочий день місяця є підставою для складання періодичної звітності.

Основними формами місячної звітності про виконання місцевих бюджетів є такі:

— звіт про виконання місцевих бюджетів;

— звіт про бюджетну заборгованість;

— звіт про надання та використання місцевими бюджетами дотацій та субвенцій, отриманих з державного бюджету;

— інформація про виконання захищених статей видатків місцевих бюджетів;

— інформація про використання коштів з резервного фонду. Основними формами квартальної звітності про виконання місцевих бюджетів є:

— звіт про фінансовий стан (баланс);

— звіт про виконання місцевих бюджетів;

— звіт про рух грошових коштів;

— звіт про бюджетну заборгованість;

— звіт про надходження та використання коштів спеціального фонду місцевих бюджетів у частині власних надходжень бюджетних установ;

— звіт про надходження та використання інших надходжень спеціального фонду;

— звіт про надання та використання місцевими бюджетами дотацій та субвенцій, отриманих з державного бюджету;

— інформація про виконання захищених статей видатків місцевих бюджетів;

— інформація про використання коштів з резервного фонду;

— пояснювальна записка до квартального звіту.

Річна звітність про виконання місцевих бюджетів містить такі основні форми:

— звіт про фінансовий стан (баланс);

— звіт про виконання місцевих бюджетів;

— звіт про результат виконання місцевих бюджетів;

— звіт про рух грошових коштів;

— звіт про бюджетну заборгованість;

— звіт про надходження та використання коштів спеціального фонду місцевих бюджетів у частині власних надходжень бюджетних установ;

— інформація про виконання захищених статей видатків місцевих бюджетів;

— інформація про використання коштів з резервного фонду;

— довідка про рух матеріалів і продуктів харчування бюджетних установ;

— звіт про рух необоротних активів бюджетних установ;

— звіт про недостачі та крадіжки грошових коштів і матеріальних цінностей у бюджетних установах;

— довідка про зміни до показників загального фонду місцевих бюджетів у процесі їх уточнення протягом року;

— звіт про надходження та використання інших надходжень спеціального фонду;

— звіт про надання та використання місцевими бюджетами дотацій та субвенцій, отриманих із державного бюджету;

— пояснювальна записка до річного звіту.

Форми звітності про виконання місцевих бюджетів, порядок їх складання та подання визначаються Державним казначейством України за погодженням з Міністерством фінансів України.

Звіти про виконання місцевих бюджетів подаються органами казначейства до відповідних місцевих фінансових органів і виконавчих органів місцевих рад. Крім того, зведені місячні, квартальні та річні звіти подаються до управління консолідованої звітності з виконання бюджетів Державного казначейства України.

19. Організація виконання видаткової частини державного бюджету

Стаття51. Виконання Державного бюджету України за видатками

1.Стадіями виконання Державного бюджету України за видатками визнаються:

1) встановлення бюджетних асигнувань розпорядникам бюджетних коштів на основі затвердженого бюджетного розпису;

2) затвердження кошторисів розпорядникам бюджетних коштів;

3) взяття бюджетних зобов'язань;

4) отримання товарів, робіт та послуг;

5) здійснення платежів;

6) використання товарів, робіт та послуг на виконання бюджетних програм.

2. Відповідно до затвердженого бюджетного розпису розпорядники коштів Державного бюджету України одержують бюджетні асигнування, що є підставою для затвердження кошторисів. Кошторис є основним плановим документом бюджетної установи, який надає повноваження щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на бюджетний період відповідно до бюджетних призначень.

3. Державне казначейство України здійснює контроль за відповідністю кошторисів розпорядників бюджетних коштів розпису Державного бюджету України.

4. Розпорядники бюджетних коштів несуть відповідальність за управління бюджетними асигнуваннями і здійснення контролю за виконанням процедур та вимог, встановлених цим Кодексом.

5. Розпорядники бюджетних коштів беруть бюджетні зобов'язання та провадять видатки тільки в межах бюджетних асигнувань, встановлених кошторисами.

6. Будь-які зобов'язання, взяті фізичними та юридичними особами за коштами Державного бюджету України без відповідних бюджетних асигнувань або ж з перевищенням повноважень, встановлених цим Кодексом та законом про Державний бюджет України, не вважаються бюджетними зобов'язаннями. Витрати державного бюджету на покриття таких зобов'язань не можуть здійснюватися.

7. Після отримання товарів, робіт та послуг відповідно до умов взятого бюджетного зобов'язання розпорядник бюджетних коштів приймає рішення про їх оплату та подає доручення на здійснення платежу органу Державного казначейства України, якщо інше не передбачено нормативно-правовими актами.

8. Державне казначейство України здійснює платежі за дорученнями розпорядників бюджетних коштів у разі:

1) наявності відповідного бюджетного зобов'язання для платежу у бухгалтерському обліку виконання Державного бюджету України;

2) відповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню;

3) 3) наявності у розпорядників бюджетних коштів невикористаних бюджетних асигнувань.

– Конец работы –

Эта тема принадлежит разделу:

До екзамену з дисципліни Бюджетний менеджмент

БУКОВИНСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ... КАФЕДРА ФІНАНСІВ... ФАКУЛЬТЕТ ПІСЛЯДИПЛОМНОЇ ТА ЗАОЧНОЇ ОСВІТИ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Касове виконання державного та місцевих бюджетів за доходами та видатками.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.028 сек.

Новости и инфо для студентов