рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Если выпускаем несколько товаров, то объем производства обеспечивающий безубыточность рассчитывается

Реферат Курсовая Конспект

Если выпускаем несколько товаров, то объем производства обеспечивающий безубыточность рассчитывается

Если выпускаем несколько товаров, то объем производства обеспечивающий безубыточность рассчитывается - раздел Философия, Тема I: Основы управления затратами ...

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли то

В условиях многономенклатурного производства порог рентабельности в денежных единицах определяется отношением постоянных затрат к маржинальному доходу в процентах к выручке.

| Показатели | В денежных единицах | (%) в долях |

| Выручка от реализации | 100% (1) | |

| Переменные затраты | 55%(0,55) | |

| Маржинальный доход | 45% (0,45) | |

| Постоянные затраты | ||

| Прибыль |

З пост

ПР (в д.ед) = МД (в долях)

Количество продукции для покрытия всех затрат, рассчитывается:

Затраты, в т.д.ед.

Затраты, в т.д.ед.

МД

900

900

ПР

860

860

область

МП

1910 2000 ВРП, д.ед.

1910 2000 ВРП, д.ед.

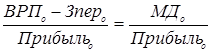

ВРП* З пост 2000 - 860

ПР (в д.ед) = МД = 900 = 1911д.ед.

З пост 860

ПР (в д.ед) = МД (в долях) = 0,45 = 1911 д.ед.

В системе Директ – костинг понятие прибыли отличается от принятого для целей бухгалтерского учета. Традиционный бухгалтерский учет считает, что «учетную» прибыль дает продажа уже первой единицы товара.

Прибыль, в т.д.ед.

Прибыль

Прибыль

1910 ВРП, д.ед.

2. Эффект операционного производственного рычага выявляет, что любое изменение выручки на 1% от реализации порождает еще большее изменение прибыли. Показывает влияние структуры затрат на прибыль.

Пример:

| Показатели | 1-й период | 2-й период |

| Выручка от реализации продукции | 12000 (+9,1%) | |

| Переменные затраты | 10145 (+9,1%) | |

| Маржинальный доход | ||

| Постоянные затраты | ||

| Суммарные затраты | ||

| прибыль | 355 (+77%) |

Сила воздействия операционного рычага определяется:

где ВРП – выручка от продаж, а (о) – базовый вариант

где ВРП – выручка от продаж, а (о) – базовый вариант

Это означает, что при возможном увеличении выручки от реализации на 1% прибыль возрастет в 8,5 раз. Рост составит 77% (9,1%*8,5).

Используется как правило в ассортиментной политике предприятия. (ОБОЮДООСТРЫЙ МЕЧ)

Пример: влияния переменной и постоянной составляющей затрат на устойчивость финансового положения и чувствительность прибыли к изменениям.

| тыс. руб. | 1 вариант | 2 вариант | Отклонение, % |

| Продажи | 3 000 | 3 000 | |

| З перем. | -10 | ||

| МД | 17.8 | ||

| Зпост. | 21.9 | ||

| Совокупные затраты | 0.0 | ||

| Прибыль | 0.0 | ||

| ПР | 2433.3 | 2518.7 | 3,5 |

| ОР | 5,29 | 6,24 | 17,9 |

| ЗФП | 18,9 | 16,0 |

Для рассмотренных вариантов объема продаж, общие совокупные затраты, а значит и прибыль одинаковы. Уменьшение переменных затрат на 10 % привело к увеличению уровня порога рентабельности на 3.5% и операционного рычага на 17.9%, следовательно дало ощутимый рост производственного риска. Но чем выше риск, тем больше получаемое вознаграждение.

Т.О., в рассматриваемом втором варианте прибыль становится более чувствительной к изменению объема продаж, т.е. возможное снижение объема продаж может привести к большему снижению прибыли и наоборот.

При росте затрат постоянных, даже при снижении затрат переменных на единицу продукции всегда необходимо увеличивать рост объема реализации, т.к. всегда в данном случае будет наблюдаться высокий операционный рычаг.

Операционный рычаг тем выше, чем ближе к порогу рентабельности расположен объем продаж, с чем и связан высокий предпринимательский риск.

3. Запас финансовой прочности

Определяется разницей между фактической выручкой от реализации и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит денежных (ликвидных) средств.

где ЗФП – запас финансовой прочности, ПР – порог рентабельности

| Показатели | Изд А | Изд Б | Итог |

| Выручка от реализации | 5000(1) | 6000(1) | 11 000 (1) |

| Переменные затраты | 4500 (0,9) | 4200 (0,8) | 9 300 (0,85) |

| Маржинальный доход | 1 700 (0,15) | ||

| Постоянные затраты | 1 500 | ||

| Прибыль |

ЗФП = 11000 – 1500/0,15 = 1000 (р), что составляет примерно 9% ( ) от выручки, т.е. предприятие способно выдержать девятипроцентное снижение выручки от реализации без серьезной угрозы для своего финансового состояния.

) от выручки, т.е. предприятие способно выдержать девятипроцентное снижение выручки от реализации без серьезной угрозы для своего финансового состояния.

– Конец работы –

Эта тема принадлежит разделу:

Тема I: Основы управления затратами

Понятия издержек расходов затрат и... Управленческий учет как инструмент управления затратами...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Если выпускаем несколько товаров, то объем производства обеспечивающий безубыточность рассчитывается

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2025 allRefs.net. Все права защищены. Страница сгенерирована за: 0.016 сек.

Новости и инфо для студентов