рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Тема I: Основы управления затратами

Реферат Курсовая Конспект

Тема I: Основы управления затратами

Тема I: Основы управления затратами - раздел Философия, Тема I: Основы Управления Затратами ...

Тема I: Основы управления затратами

Понятия издержек, расходов, затрат и себестоимости

Управленческий учет как инструмент управления затратами

Элементы и функции управления затратами

Процессы систем управления затратами

Объекты управления СУЗ

Организационная структура управления затратами

Вопрос 1. Понятие издержек, расходов, затрат и себестоимости продукции.

Проблема управления затратами в современных условиях актуальна для большинства российских компаний.

(Менеджмент качества продукции основывается на поиске конкурентных преимущества за счет оптимизации затрат или дифференциации бизнеса)

Высокая себестоимость продукции снижает ее конкурентоспособность и заставляет менеджмент искать причины и резервы снижения затрат. На предприятии отсутствует эффективный механизм планирования, контроля и анализа затрат. Недостаточность качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других предприятий снижает эффективность управления.

Т.о., значимой проблемой большинства крупных российских компаний, существенно ухудшающей финансово-экономический результат их деятельности, и тормозящий развитие, является, низкое обеспечение менеджеров всех уровней своевременной, полной и достоверной информацией, необходимой для принятия экономически обоснованных управленческих решений. В том числе, информации о затратах предприятия в целом, так и отдельных подразделений и затрат по продуктам.

В экономической литературе и практике зачастую как синонимы используются понятия издержек, расходов, затрат, платежей, себестоимости, но их необходимо различать.

Издержки– это реальные и предположительные затраты ресурсов на предприятии. Понятие издержек используется на уровне макроэкономики или отдельных отраслей. Издержки упущенных возможностей выступают как потери возможного дохода при выборе одного из способов осуществления деятельности предприятия.

Величина экономической и бухгалтерской прибыли будут отличаться на величину неявных затрат или экономическая прибыль будет равна бухгалтерской за вычетом неявных затрат. ЭП = БП – неявные затраты, т.о. БП > ЭП

Затратыхарактеризуют в денежном выражении объем ресурсов, использованных для производства и реализации продукции, работ и услуг, которые становятся расходами в момент реализации продукции. Затраты следует отличать от денежных расходов предприятия.

Расходыпредставляют собой затраты на приобретенные или использованные ресурсы в процессе получения доходов, т.е. это любые денежные выплаты, которые производит предприятие в процессе своей деятельности в течение определенного периода времени. Предприятие производит денежные расходы на годовую производственную программу, которые по мере производства и реализации превратятся в затраты. Расходы полностью относят на реализованную за этот период продукцию, они не являются таким запасоёмким понятием как затраты, выгод от них мы в дальнейшем не ждем. Если например, затраты в НЗП производстве – это активы предприятия, то расходы за период полностью отражаются при расчете прибыли от основной деятельности в отчете о прибылях и убытках. Разные виды расходов учитываются по-разному, не все расходы являются затратами и включаются в себестоимость продукции. В себестоимость включаются некоторые затраты, не являющиеся расходами – амортизационные отчисления, например. Расходы предприятия в соответствие с положениями по бухгалтерскому учету 10/99 делятся на расходы по обычным видам деятельности и прочие расходы, которые включают: операционные, внереализационные и чрезвычайные. На базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, работ, услуг. Налоговый –реализационные и внереализационные.

Себестоимость продукции – это выраженные в денежной форме текущие затраты на производство и реализацию: природные ресурсы, сырьё, материалы, топливо, энергия, основные фонды, трудовые ресурсы и др. затраты. Затраты, характеризующие объем ресурсов, трансформируются в себестоимость продукции.

Пример 1:

Предприятие приобрело в январе 2005 г. станок за 80.000 денежный единиц. В январе того же года за станок выплатили 40.000 денежный единиц. Остальная сумма должна быть выплачена частями по 10.000 денежных единиц в каждый из последующих четырех кварталов. Срок полезного использования оборудования 5 лет.

| Расходы | 80.000 | ||||

| Платежи | 70.000 | 10.000 | |||

| Затраты | 16.000 | 16.000 | 16.000 | 16.000 | 16.000 |

Пример 2:

В январе предприятия закупило материалов на 20.000 у.е. по условиям поставок срок платежа составляет 60 дней. Одна половина материалов используется предприятием в феврале, другая – в апреле.

| Январь | Февраль | Март | Апрель | |

| Расходы | 20.000 | |||

| Платежи | 20.000 | |||

| Затраты | 10.000 | 10.000 |

Предприятие– это организация, имеющая статус юридического лица, имущественно обособленная хозяйственная единица, осуществляющая хозяйственную, коммерческую и иную деятельность с целью получения прибыли. По-другому предприятие это хозяйствующий субъект.

Экономика предприятия - это денежные отношения по поводу производства, распределения и прибыли.

Предприятие в рыночной экономике рассматривается как модель «затраты-выпуск», предложенная советским экономистом Леонтьевым.

|

|

| |||

| |||

Приобретаемые предприятием ресурсы в процессе деятельности трансформируются в затраты и капитал.

Затраты: материальные, на оплату труда, накладные расходы, капитальные (инвестиционные затраты).

Капитал: основные средства и нематериальные активы, материально-производственные запасы, труд, счета к получению (дебиторская задолженность), денежные средства.

Вопрос 2. Управленческий учет как инструмент управления затратами

Система учета на предприятии состоит из следующих подсистем финансовый, управленческий и налоговый учет.

Управленческий учет для российских предприятий дело новое.

Прибыль – источник инвестиций, экономическая основа роста продаж и развития предприятия. Платежеспособность– это возможность отвечать по своим финансовым обязательствам. Данные бухгалтерского и налогового учета в силу ряда причин не позволяют получать оценки затрат, соответствующие задачам обеспечения устойчивой экономической эффективности предприятия (прибыльности) и его платежеспособности. Для этого необходим специальный метод расчета затрат.

Управленческий учет – это прежде всего система способов оценки и расчета затрат обеспечивающая одновременно прибыльность и платежеспособность предприятия.

Управленческий учет может вестись как внутри производственной бухгалтерии, так и отдельно, вне системы бухгалтерского учета. Выбор зависит от возможностей учетной системы, наличия соответствующих методик и объема расчетов. Учетная политика регулируется ПБУ 1/98

Для управления предприятием основополагающие значение имеет информация об эффективности его работы в различных областях производственно-хозяйственной деятельности. Данная информация генерируется в рамках управленческого (производственного) учета и представляет собой сопоставление доходов и расходов.

Производственные ресурсы на всех этапах кругообращения средств в производстве – снабженческо-заготовительном процессе, производственном и сбытовом - находят свое отражение в системном финансовом учете.

Схема соотношения бухгалтерского (финансового) и управленческого (производственного) учета

Фин. отчетность для внеш. пользователей

Фин. отчетность для внеш. пользователей

Финансовый учет

Финансовый учет

Учет для УФД (ДДС, ДЗ, КЗ)

БУХ.УЧЕТ Управл. учет в организации

БУХ.УЧЕТ Управл. учет в организации

Производств. учет Управл. учет затрат и результатов

затрат и результатов деятельности п/я

производства и сбыта

Управленческий учет ведется постоянно и носит краткосрочный характер.Этим он отличается от инвестиционных расчетов, являющихся долгосрочными.

Преимущество управленческого учета для внутреннего использования прежде всего в том, что он позволяет увязать между собой затраты и результаты бизнес-процессов предприятия: снабжения, производства и сбыта. Информация содержащаяся в рамках этого контура является коммерческой тайной предприятия (сметы доходов и расходов, калькуляционные статьи себестоимости, планы капитальных вложений). Для него нет общепринятых правил и предписаний (в отличии от бухгалтерского и налогового учета)..

| Область сравнения | Финансовый учет | Управленческий учет |

| Потребители информации | Внешние пользователи (акционеры, кредиторы, деловые партнеры, государство) | Внутренние пользователи (менеджеры, руководитель предприятия, руководители подразделений, сотрудники) Служит информационной поддержкой принятия управленческих решений |

| Обязательность | Требуется по законодательству | Применяется по решению руководства |

| Свобода выбора системы учета | Система двойной записи, соответствие нормативным актам | Ограничений по выбору систем учета нет, регламентируется учетной политикой предприятия (Положением по управленческому учету) |

| Используемые измерители | Денежные (стоимостные) | Денежные и натуральные единицы (человеко-часы, машино-часы, ед. готовой продукции, к-во материалов и их стоимость по каждой поставке) |

| Объект анализа | Предприятие в целом | ЦО, виды продукции, проекты (оценивается вклад каждого подразделения в покрытие общефирменных затрат и получение планируемой прибыли) |

| Частота составления отчетности | Периодическое, в соответствии с законодательством (квартал, год) Значительная задержка в поступлении информации | На регулярной основе или по запросу в зависимости от целей УЗ и прибылью (неделя, декада, месяц) |

| Степень надежности | Ориентирован на контроль прошлого | Используя информацию фин. учета при планировании и прогнозировании управл. учет ориентируется на будущее (оценку будущих периодов, объемов производства и реализации, прибыли, инвестиций), включает множество приближений в оценках (бюджетирование) |

| Требование к информации | Точность | Релевантность уместность, гибкость данных для принятия стратегических и тактических решений |

В данной системе нет базисного равенства А = СК + О, а используются во всех системах и УЗ по полной с/сти и по непол. с/сти и по ЦО три объекта – доходы, расходы, активы. Внутренняя структура управленческого учета может изменяться по мере востребованности информации.

Управленческий учет тесно связан с бухгалтерским учетом, экономическим анализом, программированием, статистикой, управлением финансами.

Управленческий учет на предприятии (=управление затратами на предприятии) предназначен для обоснования управленческих решений менеджерами всех уровней, оперативно предоставляя полную и достоверную информацию.

Внедрение качественной информационной системы по затратам и финансовым результатам может заменить масштабное и дорогостоящее исследование рынка.

Система управленческого учета должна обеспечивать:

1. знание того где, когда и в каких объемах расходуются ресурсы предприятия.

2. прогноз того где, для чего и в каких объемах необходимы дополнительные ресурсы.

3. максимально высокий уровень отдачи от использования ресурсов

Фундаментальной частью управленческого учета является учет затрат и управления ими в процессе производства и реализации продукции.

Структурно систему управленческого учета можно представить в виде двух целевых блоков:

1. учет текущего состояния ресурсов и задолженности на предприятии (финансовый аспект);

2. учет затрат (экономический аспект)

- учет по видам затрат (какие затраты возникают?)

- учет по МВЗ (где затраты возникают?)

- учет по носителям затрат (с какой целью производятся затраты?)

Т.о. управление затратами осуществляется в рамках управленческого учета.

Управление затратами - это умение экономить ресурсы и максимизировать отдачу от них.

Сравнение эффектов от сокращения затрат и от увеличения объема продаж.

Исходное положение Сокращение затрат на 5,9 % Увеличение продаж при той же рентабельности … Сокращение затрат на 5,9% может принести такую же дополнительную прибыль как и увеличение объема продаж на 33 %…Вопрос 4. Процессы в системе управления затрат

Назначение процессов системы управления затратами – сбор и формирование баз данных с необходимой информацией об управлении затратами и формирование подсистем управления затратами: планирования, учета и контроля. Под процессами управления также рассматривается непосредственное обеспечение отдельных функциональных подразделений и подразделений производства необходимой иинформацией.

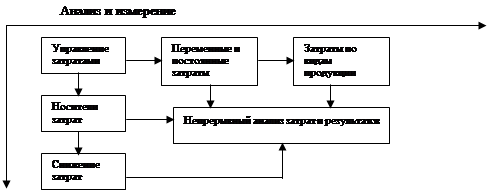

В основу процесса управления затратами положен простой принцип: чтобы уметь управлять затратами необходимо научиться их измерять и анализировать. Поэтому при процессе управления затратами выделяются две координаты: 1)измерение и анализ и 2)контроль и снижение.

Схема непрерывного процесса управления затратами предприятия

| |||

| |||

Основными стадиями непрерывного управления затратами являются:

1. Сбор информации:

1.1 Сбор информации по переменным затратам каждого вида продукции;

1.2 Сбор информации о постоянных затратах подразделений;

1.3 Оценка производственных возможностей предприятия;

1.4 Сбор информации о ценах и возможностях рынка.

2. Прогноз затрат и объема продаж:

2.1 Прогноз величин постоянных затрат;

2.2 Прогноз максимального объема производства.

3. Анализ безубыточности и оценка прибыльности каждого вида продукции.

Вопрос 5. Объекты управления в системе управления затратами

Объектами управления затратами являются:

1. Виды затрат (какие затраты возникают?);

2. Места возникновения затрат (где возникают: рабочее место: оборудование, з/плата и т.д.; участок, бригада, цех);

3. Носители затрат (с какой целью производятся - продукт, группа продуктов, полуфабрикат, ассортимент, номенклатура, виды работ, и д.р.);

4. Результаты по носителям затрат (прибыль, рентабельность);

5. Результаты текущего периода (необходимо знать результат по прибыли в целом по предприятию);

6. Бизнес-процессы – являются новыми объектами управления затрат: снабжение, производство, сбыт. Резервы снижения себестоимости распределяются следующим образом:

а) в снабжении – 50% б) в производстве – 10% в) в сбыте – 40%

7. Технология снабжения, производства и сбыта

8. Ресурсы – материальные, трудовые, основные средства, финансовые включены недавно (прибыль и амортизация)

Вопрос 6. Организационная структура управления затратами – субъект УЗ.

Это подразделение с расширенными полномочиями, в задачи которого входит обеспечение управления затратами необходимой исходной информацией и непосредственное управление затратами:

1. Создание рабочих команд (комитетов) по решению конкретных проблем по управлению затратами, при этом обеспечением управления затратами формально занимается данный комитет, а управлением – функциональные подразделения.

2. Делегирование необходимых полномочий в управлении затратами подразделениям отвечающим за те или иные виды затрат, при этом обеспечением и управлением занимаются функциональные отделы.

3. Создание проектной (проблемной) группы, функцией которой должно стать обеспечение управления затратами. Разработанные ими сценарии, рекомендуются руководству, а организацию управления затратами осуществляет подразделение, отвечающее за тот или иной вид затрат.

Данная группа может формироваться на постоянной основе из специалистов из основных функциональных отделов (направлений деятельности). В данные группы должны входить технологи, менеджеры, работники из отдела снабжения и сбыта, бухгалтера, экономисты, аналитики, математики, специалисты в области исследования операций, работники отдела кадров, отдела главного энергетика, механика.

4. 3 + 2 комбинация. В начале постановки системы управления затратами используется проектная группа с полномочиями принятия решений, которая в дальнейшем перемещается в конкретное подразделение. В данном случае функциональное подразделение реализует оперативное обеспечение и управление в рамках стратегий, разработанных группой.

Тема II. Состав и структура затрат предприятия

- Классификация затрат на производство и реализацию продукции

- Состав и структура затрат по экономическим элементам

- Состав и структура затрат по калькуляционным статьям себестоимости

Вопрос 1. Классификация затрат на производство и реализацию продукции

Цель любой классификации затрат – помочь руководителю в принятии правильных, рационально обоснованных решений, т.к. принимая решение менеджер должен знать, какие затраты и выгоды оно за собой повлечет.

Поэтому суть классификации затрат – выделить ту часть затрат на которую руководитель может повлиять, а также выбираются те группировки затрат которые удовлетворяют целям управления.

Релевантными (т.е. существенными, значимыми) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых лет не могут быть релевантными, поскольку на них уже повлиять нельзя. В то же время вмененные затраты (упущенная выгода) - релевантны для принятия решения.

Экономически обоснованная классификация производственных затрат является основой организации СУЗ.

Согласно нормативным документам по планированию и учету себестоимости продукции, в промышленности предусмотрены следующие группировки затрат на производство.

| Признаки классификации | Группировка затрат на | |

| По экономическим элементам (видам затрат) (Какие затраты?) | Экономические элементы затрат | |

| По статьям себестоимости (На что?) | Калькуляционные статьи себестоимости | |

| По отношению к технологическому процессу (по экономической роли в производственном процессе) | Основные (Расходы сырья, оплата труда, РСЭО) Накладные (По обслуживанию и управлению производством, предприятием) | |

| По составу (по однородности) | Одноэлементные Комплексные | |

| По способу отнесения на себестоимость продукта | Прямые – на конкретный вид или партию продукции Косвенные –распределяются на себестоимость по выбранной методике (общепроизводственные расходы и др.) | |

| По отношению к объему производства | Переменные Постоянные | |

| По роли в процессе производства | Производственные (образуют производственную себестоимость) Внепроизводственные (коммерческие, образуются при продаже продукции) | |

| По целесообразности расходования (по результативности) | Производительные (целесообразны для данного производства) Непроизводительные (потери от брака, недостача, порча и т.д.) | |

| По возможности охвата планом | Планируемые Внеплановые | |

| По периодичности возникновения затрат | Текущие (связаны с производством и продажей продукции данного периода) Единовременные (связаны с подготовкой производства, требуют распределения между периодами) | |

| По отношению к готовой продукции | Затраты на изделие Затраты на незавершенное производство | |

| По моменту учета затрат | Плановые (по бюджету, смете) Фактические (сметные затраты) | |

| По местам возникновения затрат | Затраты на рабочем месте, участке, цехе, по производствам По предприятию По центрам затрат | |

| По носителям затрат | По отдельным видам продукции | |

| По возможности контроля менеджером | Подконтрольные Неподконтрольные |

Вопрос 2. Состав и структура затрат по экономическим элементам

Является базой формирования информации о расходах ресурсов предприятия, а также базой для учета и контроля затрат.

В соответствии с п.8 ПБУ 10/99 установлен единый перечень экономических элементов, формирующих затраты на производство всех предприятий независимо от организационно-правовой деятельности.

I. ( ПЬУ 5/01) Материальные затраты (за вычетом стоимости отходов- остатков материальных ресурсов, образовавшиеся в процессе производства, утративших полностью или частично потребительские свойства), в том числе: приобретаемое сырье и материалы, непосредственно входящие в состав продукции; покупные материалы, используемые в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции; покупные комплектующие изделия и полуфабрикаты собственного изготовления; материально-производственные запасы предназначенные для продажи; материальные затраты используемые для управленческих нужд; (стоимость работ и услуг производственного характера, выполняемых сторонними организациями или производствами предприятия не относящихся к основному виду деятельности;) приобретаемые со стороны все виды топлива, энергии расходуемые на технологические и др. производственные и хозяйственные нужды; и др.

II. Затраты на оплату труда работников – включает фонд оплаты труда определенный по предприятию как в денежной так и в неденежной форме (не более 20% от общей суммы з/пл):

-резерв на предстоящую оплату отпусков, ежегодного вознаграждения за выслугу лет

компенсационные выплаты матерям, по уходу за ребенком до достижения им полутора лет (сч. 70)

в себестоимость не включаются: премии , мат. помощь, надбавки к пенсиям, дивиденды по акциям, доходы по облигациям. Оплата проезда к месту работы, оплата путевок на лечение и отдых и др.

III. Отчисления в ЕСН. Для расчета налогооблагаемой базы фонд оплаты труда возрастает на сумму выплат формирующих доход работников (питание, обучение отдых, коммунальные плате и др.) Ставка ЕСН может носить регрессивный характер, чем боль база, тем меньше ставка, начиная, со100 тыс .руб. на каждого работника.

IV. Амортизация основных фондов (ПБУ 6/01) Объектами для начисления амортизации являются основные средства, находящиеся у предприятия на правах собственности, хозяйственного ведения и оперативного управления, а также нематериальные активы (ПБУ 14/2000 № 9н). (Срок свыше 12 месяцев, не для перепродажи – патенты, свидетельства, товарный знак и т.д.)

V. Прочие затраты, в т.ч. сборы и отчисления в специальные внебюджетные фонды, платежи за выбросы загрязняющих веществ, на проведение ремонтных работ по ОС, оплата услуг связи и вычислительных центров, плата за аренду, расходы на рекламу, представительские расходы, командировочные, затраты на сертификацию, на получение лицензий, на освоение природных месторождений, налог на имущество, земельный налог…

Итого затрат на производство и реализацию продукции

Сумма затрат по экономическим элементам характеризует общий (в стоимостном выражении) объем потребленных ресурсов для выполнения плана по объему продаж независимо от того, на какой-то конкретный вид продукции они были использованы. Данная сумма находит отражение в смете затрат на производство (план-факт) на (за) определенный период времени (периодические затраты), а также в разделе III плана счетов (Затраты на производство) сч. 30-39. Анализ проводится путем сопоставления фактических данных с плановыми и выясняются причины отклонений.

Группировка затрат по экономическим элементам необходима для изучения материалоемкости, фондоемкости, энергоемкости, трудоемкости и установления влияния технического прогресса на структуру затрат. Например: если доля зплаты уменьшилась, а сумма амортизации основных средств увеличилась, это свидетельствует о повышении технического уровня предприятия и роста производительности труда.

Вопрос 3. Состав и структура затрат по калькуляционным статьям себестоимости

Учет затрат и калькулирование себестоимости продукции важнейший раздел управленческого учета и УЗ предприятия.

Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли важно. Но прежде чем анализировать достигнутые результаты и составлять планы на будущее, необходимо четко понимать классификацию затрат и процесс формирования себестоимости продукции. Как уже было сказано, затраты отражают сколько и каких ресурсов использовано на производство продукта, функционирование отдела, оказания услуг в денежном выражении.

Например: швейная фабрика изготавливает джинсы различных моделей из различных материалов. Одни из более дорогих материалов, другие требуют больше трудовых затрат из-за сложности модели. Менеджеру для принятия решений о цене продажи или объеме производства необходимо знать затраты на конкретный вид продукции.

Себестоимость продукции является основой для принятия большинства управленческих решений:

· Выпуск какой продукции продолжить или прекратить;

· Производить или покупать комплектующие изделия (аутсорсинг);

· Установление цены, покупке нового оборудования;

· Изменение технологии и организации производства и т.д.

Группировка затрат по статьям калькуляции показывает куда, на какие цели и в каких размерах израсходованы ресурсы за период

Полная себестоимость по продукции складывается из следующих калькуляционных статей:

1. сырье и основные материалы

2. возвратные отходы (вычитаются)

3. покупные изделия и полуфабрикаты

4. топливо и энергия на технологические цели

Итого материальные затраты

5. затраты на оплату труда рабочих, непосредственно занятых на производстве

6. дополнительная заработная плата производственных рабочих

7. отчисления на ЕСН затраты на оплату труда

Итого затрат на оплату труда (основные, прямые, переменные, одноэлементные)

8. затраты на подготовку и освоение производства

9. расходы на содержание и эксплуатацию оборудования

10. цеховые расходы (общепроизводственные расходы)

Итого цеховая себестоимость

11. управленческие затраты (общехозяйственные расходы)

12. прочие производственные затраты

Итого производственная себестоимость

13. коммерческие (внепроизводственные) затраты

Всего полная себестоимость

Расшифровка комплексных затрат.

- стоимость материальных ценностей на содержание машин и оборудования - затраты на оплату труда и ЕСН рабочих по наладке и обслуживанию… - услуги, полученные со стороны на содержание оборудования и рабочих местИстория возникновения методов управления затратами

Классификация затрат на переменные и постоянные и динамика их поведения

Система управления затратами по полной себестоимости и ее разновидности

Система управления затратами по неполной себестоимости и ее разновидности

Методы учета затрат

Вопрос 1. История возникновения методов управления затратами

В западной практике существуют следующие системы управления затрат:

1 - стандарт-костинг

2 – директ-костинг (учет прямых затрат,1950 г.)

3 – ресибл-центр – учет затрат по центрам ответственности АВС, JIT, таргет-костинг

Идеологом метода стандарт-костинга являлся Г. Эмерсон (принципы производительности, 1853 – 1931 гг.). Он считал, что подлинная цель управления затратами состоит в том, чтоб увеличить число предостережений, а суть предостережений – это отклонение от нормы. Практическая реализация стандарт-костинга принадлежит Чартеру Гаррисону (1911 г.). Он осуществил бухгалтерское воплощение стандарт-костинга. Основная их идея сводится к тому, что все расходы должны фиксироваться и нормироваться до их осуществления, причем нормы устанавливаются как предельные, т.е. минимально возможные для данных условий.

В отечественной практике имеют место 4 подхода, разработанных бухгалтерами в 20-е – 40-е годы прошлого века:

1. А.П. Рудановский определил необходимость исчисления двух себестоимостей – одну по фактическим затратам, другую – по нормативным, 1925 г.

2. Р.Я. Вейцман указал на то, что калькуляция в едином денежном измерителе, имеет 2 смысла, 1936 г.:

а) исчисление результатов хозяйственного процесса

б) исчисление себестоимости единицы продукции

3. Подробное обоснование исчисления себестоимости принадлежит Блатову Н.А..1939 г. - он ввел показатель себестоимости для установления отпускных цен, определения регуляторов работы и выявления узких мест в производственном процессе.

4. А.М. Галаган стремился к ликвидации понятия косвенных расходов (затрат) и превращения их в прямые.

В Российской практике существует 2 системы:

1. Управление затратами по полной себестоимости.

2. Управление затратами по неполной себестоимости. Характеризуется тем, что на объект калькуляции (продукцию), центры затрат, относят лишь те затраты, которые рассматриваются как непосредственно связанные с данным объектом.

Вопрос 2. Классификация затрат на переменные и постоянные и динамика их поведения

Поведение затрат – это их движение в ответ на изменение объема продаж или иного уровня деятельности.

Уровень деятельности (деловой активности) – это база по отношению к которой рассматривается поведение затрат (количество натуральных или условных единиц, чистая выручка, машино-часы, часы прямого труда и т.д.)

Для существующих систем управления затратами существенным является деление затрат на переменные (прямые) и постоянные (косвенные).

К постоянным затратам принято относить затраты, общая величина которых не меняется в релевантном диапазоне продаж и рассматриваемом бюджетном периоде.

Релевантным диапазоном продаж называют уровень деловой активности, в пределах которого соблюдается определенное поведение затрат.

|

Линейная апроксимация

Линейная апроксимация

Действительное поведение затрат

Действительное поведение затрат

| |  |

Релевантный диапазон объема производства

Релевантный диапазон объема производства

Постоянные затраты в общем случае включают:

1. амортизацию основных средств

2. арендную плату

3. коммунальные платежи

4. проценты за заемный капитал

5. определенные виды заработка руководителей фирмы

6. затраты на рекламу

Под переменными понимают затраты, величина которых на данный период изменятся с изменением объема производства и реализации и степени загрузки производственных мощностей. К ним относят, прежде всего:

1. затраты на сырье и материалы

2. комплектующие и полуфабрикаты

3. сдельную зарплату производственных рабочих

4. затраты на технологическую энергию

5. затраты на рекламу конкретных изделий

6. транспортно-заготовительные расходы.

Деление затрат на постоянные и переменные в краткосрочном периоде возможно, когда имеет место производство. В долгосрочном периоде все затраты предприятия выступают как переменные

Также есть затраты смешанного типа, включающие часть переменных и часть постоянных затрат

Например: месячная плата за телефон:

- сумма абонентской платы – постоянная часть

- сумма, зависящая от количества и длительности разговоров – переменная часть

Аренда магазина:

- фиксированная сумма оплаты – постоянная часть

- процент от товарооборота – переменная часть, их учитываем отдельно

Общая сумма оплаты за электроэнергии:

Часть коммунального платежа – постоянная

Технологическая электроэнергия - переменная

Общая сумма затрат предприятия исчисляется по формуле:

З = Зпер + Зпост = Зперi*N + Зпост

Зi = Зперi +Зпост/N

Для оценки динамики поведения затрат в практике анализа существует понятие коэффициента реагирования затрат. Он определяется:

Динамика постоянных затрат

Динамика постоянных затрат

|

| Количество | Постоянные затраты на объем | Постоянные затраты на штуку |

| 3,3 | ||

| 2,5 | ||

Арендная плата за полученное в лизинг оборудование составила 1000 денежных единиц, на каждую дополнительную единицу выпуска эти затраты будут тем меньше, чем больше произведено продукции.

Крз = 0/10 = 0 – т.е. коэффициент реагирования постоянных затрат равен 0, т.е. если объем производства увеличиться на 10 %, то это не повлияет на поведение постоянных затрат.

В зависимости от процентного соотношения изменение затрат и объема производства переменные затраты подразделяются на:

1. пропорциональные

2. дегрессивные

3. прогрессивные

О пропорциональных затратах говорят, когда относительное изменение затрат равно относительному изменению объемов производства.

Например: Чем больше произведено костюмов, тем больше затрачено материалов и выше сумма заработной платы швеи мотористки, но расход материала на один костюм, нормы затрат времени остаются неизменными на данный период времени. Крз = 10%/10% = 1 К ним относят: сырье, материалы, полуфабрикаты, затраты топлива и энергии на технологические цели, расходы на тару упаковку изделий, сдельную з/ плату производственных рабочих.

Если относительный рост затрат меньше, чем относительное увеличение объема и реализации, имеет место дегрессивное поведение затрат.

Поведение общих переменных дегрессивных затрат характеризуется восходящей прямой, подъем которой замедляется с ростом объемов производства. Средние удельные переменные дегрессивные затраты по мере роста экономической…Поведение совокупных затрат

Вопрос 3. Система управления затратами по полной себестоимости и ее… В целом методы применяемые в управленческом учете затрат, можно классифицировать по различным признакам:Учет по полной нормативной себестоимости.

Под нормативными затратами понимают: - среднее значение за ряд прошлых лет (опытно-статистические нормы); - скорректированные средние значения (по экстраполяции, с поправками на изменения технологии и т.п.).Учет по нормативной себестоимости с меняющимся объемом выпуска

Алгоритм расчета: 1. Затраты подразделяют на постоянные и переменные. 2. Рассчитывают ставку нормативных, переменных затратУчет по плановой себестоимости (стандарт-костинг)

Плановые (стандартные) величины основаны не на прошлом опыте, а на прогнозе на будущее (научно-обоснованные нормы).

Для этого используется технологическая документация, сведения о ценах поставщиков на будущие периоды, экспертные оценки и др.

На практике применяют два основных типа стандартов, которые устанавливаются на относительно длительный период, чтобы менеджеры могли опираться на них при принятии управленческих решений.

Идеальные (теоретические) – показывают какими должны быть затраты предприятия в оптимальных условиях (при отсутствии брака, убытков и т.д.) Такие стандарты могут являться целью для стратегического УЗ предприятия, но имеют недостаток на текущий период - недостижимость.

Прогнозные (текущие) – устанавливаются с учетом реальных условий функционирования предприятия (качества применяемых ресурсов, процента от брака и т.д.) Позволяют реально оценить будущие затраты предприятия, но не являются стимулом к снижению затрат.

Стандарты устанавливают на все виды затрат: переменные и постоянные, прямые и косвенные, а также на цены и на количество используемых ресурсов. Прямые переменные затраты планируются по видам продукции (по изделиям), остальное по центрам затрат. Планируются и цены и количество.

· З = Цн*Nн± Оn± Оц

Где н – индекс планового значения соответствующих величин

Достоинства:

Более глубокая обоснованность плановых величин по сравнению с нормативным методом, обеспечивает увеличение точности прогноза и эффективности контроля.

Недостаток: относительная сложность применения.

Разновидности:

1. учет по плановой себестоимости с фиксированным объемом выпуска. Аналогичен учету по нормативной себестоимости с фиксированным объемом, только вместо нормативных используются плановые величины. Этому методу присуща относительная простота и нет необходимости классифицировать затраты.

2. учет по плановой себестоимости с меняющимся объемом производства, выпуска, но вместо нормативов используются плановые величины. В данном случае учитывается характер поведения затрат в зависимости от объема, это обеспечивает высокую точность результатов расчета и дает информацию для оперативного управления. Улучшена возможность контроля.

Пример расчета полной себестоимости продукции

| Показатели | Изделие А | Изделие Б | Итого |

| Выручка | |||

| Затраты, в т.ч.: | |||

| Материалы | |||

| Заработная плата и отчисления | |||

| Амортизация (распределяется пропорционально заработной плате) | 384 (510) | ||

| Прочие затраты (постоянные распределяются пропорционально заработной плате) | 72 (97) | ||

| Итого затрат | 806 (957) | ||

| Прибыль (убыток) | (-33) | 94 (-57) |

Если исключим изделие А из производственной программы, то прибыль предприятия от производства продукта Б = (57)

Вопрос 4. Система управления затратами по неполной себестоимости и ее разновидности

Основой системы управления затратами по неполной (усеченной) себестоимости является direct-costing. Авторство ее принадлежит америк. Джонатану. Харрисону, 1936 г., который впервые обосновал «учет прямых затрат». Причем подразумевалось, что объем производства = объему продаж. Косвенные расходы на содержание всей организации возмещаются за счет валовой прибыли. В английской системе рассматривается как система учета прямых затрат, в немецкой – как система учета по сумме покрытия, система учета граничных (предельных) затрат. Предельные затраты показывают насколько увеличатся общие затраты при увеличении производства 1 единицы. Когда предельные затраты = предельной выручке предприятие имеет максимум прибыли. Франция – маржинальный учет. Россия – отчет по маржинальному доходу.

Сущность управления затратами по неполной себестоимости:

На объект калькуляции (продукцию, центры затрат и т.д.) относят лишь те затраты, которые при выбранном подходе рассматриваются как непосредственно связанные с данным объектом; это система управления затратами, основанная на делении затрат на постоянные и переменные в зависимости от изменения объема производства или загрузки производственных мощностей.

Разновидности системы управления затратами по неполной себестоимости.

1. Простой директ-костинг; (Директ – костинг – процесс исчисления затрат; Директ – кост – система оценки и контроля затрат)

2. Учет маржинального дохода (покрытие постоянных затрат);

3. Учет маржинального дохода с относительными прямыми затратами;

4. Учет по плановому маржинальному доходу.

Простой директ-костинг

В данной подсистеме разделение затрат на переменные и постоянные обязательно фиксируется либо в классификации видов затрат, либо центров затрат.

На продукцию относятся только переменные затраты, на центры затрат – только переменные затраты на ведение основной деятельности данного центра затрат.

Величина маржинального дохода рассчитывается по каждому виду продукции.

П =  (Цi - Зперi) – Зпост; МД = ВРП - Зпер

(Цi - Зперi) – Зпост; МД = ВРП - Зпер

Учет маржинального дохода (покрытие постоянных затрат)

Данная система является логическим продолжением и углублением простого директ-костинга. Затраты в данном случае подразделяют по принципу их отнесения к объектам калькулирования на прямые и косвенные, а также на переменные и постоянные. Постоянные затраты при необходимости делятся на группы:

а) постоянные затраты изделия; МДi = Цi – Зперi

б) постоянные затраты группы изделий; МДj = ЧВРПj – Зперj, П = МДj - Зпостj

в) постоянные затраты центров ответственности;

г) постоянные затраты предприятия в целом.

и рассчитывают соответствующе суммы маржинального дохода.

Учет маржинального дохода осуществляется по одно, двух и многоступенчатым схемам.

Учет маржинального дохода с относительными прямыми затратами

В данном случае разрабатывается иерархия объектов затрат, включающая в себя направление деятельности, центры ответственности, виды затрат, виды продукции, причем все затраты являются прямыми для какого-либо объекта. Затраты подразделяются на следующие группы:

- прямые и косвенные для заданного объекта (продукции, ЦО)

- постоянные и переменные относительно объема деятельности

- денежные и неденежные (выделяется амортизация как нерасходная (неденежная) часть затрат)

- по факторам, определяющим размер затрат (численность персонала, производственные площади, мощности и т.д.)

Учет по плановому маржинальному доходу

В отличие от учета по полной плановой себестоимости (стандарт-костинг), фактические затраты сравниваются с плановыми только в переменной, но не в… Алгоритм сравнения плановых и фактических значений: 1. Расчет плановых затрат по видам продукции и центрам затратПланирование

1.2. Краткосрочное планирование производства 1.3. Планирование единовременных и неповторяющихся работ 1.4. Планирование сбытаУчет и контроль затрат и результатов. Анализ отклонений.

2.2. Сравнение плановых и фактических затрат и результатов 2.2.1. в целом по предприятию 2.2.2. По центрам ответственностиПорог рентабельности

Операционный рычаг

Запас финансовой прочности

, где Зпост – постоянные затраты, необходимые для деятельности предприятия цi – ценаПР

|

З сов.

3822 4000 N, шт.

3822 4000 N, шт.

| Цена – 0,5 д.ед Объем реал – 4000 шт. З пост –860 д.ед З пер. – 1100 д.ед (0,275 д.ед на 1 шт) | 1. Прямая выручки =0,5* 4000 = 2000 д.ед 2. Прямая З пост = 860 д.ед. 3. Прямая суммарных затрат = 0,275*4000 + 860 = 1960 д.ед. 4. ПР = 3822 |

Если выпускаем несколько товаров, то объем производства обеспечивающий безубыточность рассчитывается

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли то В условиях многономенклатурного производства порог рентабельности в денежных единицах определяется отношением…Ступенчатый подход к расчету результатов

1. Одноступенчатый. Позволяет вести постоянный учет МД в форме краткосрочного учета прибылей и убытков с разделением по группам продуктов. Показатели А Б В Итого … На данном предприятии необходимо уделить приоритетное значение продукции, которая имеет максимальную величину…Многоступенчатая схема расчета финансового результата отчетного периода

| Показатели |

| ВРП |

| - Прямые переменные затраты |

| = МД 1 |

| - Косвенные переменные затраты |

| = МД 2 |

| - Постоянные затраты, относимые на конкретные виды изделий |

| = МД 3 |

| - Постоянные затраты группы изделий |

| = МД 4 |

| - Постоянные затраты по центрам ответственности |

| = МД 5 |

| - Управленческие, коммерческие затраты |

| = Прибыль (нетто) |

Т.е. многоступенчатое покрытие затрат предполагает разложение переменных и постоянных затрат по нескольким ступеням. Развитой Директ-костинг (или Верайбл – костинг) информативнее для управления, но более трудоемок в расчетах.

Методы учета затрат

Попередельный (попроцессный) метод управленческого учета затрат применяется в производствах, где готовый продукт получается в результате… Переделом называется такая совокупность технологических операций, которая… Сущность попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них — по…Свод затрат на производство и реализацию продукции

Проведение анализа снижения затрат

Основные направления по организации работ с себестоимостью.

Планирование и управленческий учет затрат подчинены схеме последовательного движения затрат производства от элементов расхода к месту возникновения…Концептуальная схема отражения затрат на счетах по элементам расходов и статьям себестоимости

Счета финансового учета Счета управленческого учета

К Д …Таким образом затраты производства и себестоимость продукции в управленческом учете представляют собой единый планово-учетный комплекс, корреспондирующий с финансовым учетом расходов по элементам.

Экономические элементы расхода на производство и реализацию продукции в целях проведения экономического учета и анализа затрат расписываются через калькуляционные статьи затрат и представляются в виде Свода затрат на производство и реализацию:

| № п/п |  Статьи затрат

Эк-ие элементы Статьи затрат

Эк-ие элементы

| Прямые материальные затраты | Комплектующие, полуфабрикаты | Оплата труда с отчислениями | Обепроизводственные затраты | Управленческие затраты | Коммерческие затраты | Итого | |

| Материальные затраты | + | + | - | / | / | - | + | ||

| Затраты на оплату труда | - | - | + | / | / | - | + | ||

| Отчисления | - | - | + | / | / | - | + | ||

| Амортизация | - | - | - | + | + | - | + | ||

| Прочие | - | - | - | - | - | + | + | ||

| Итого | + | + | + | + | + | + | Х | ||

Схема расчета затрат на выпуск продукции:

а) по экономическим элементам:

NJ - количество единиц j-ой продукции

Pij – расход i-го ресурса на выпуск j-ой продукции

Hij – норма расхода i –го ресурса на единицу j – ой продукции

Cij – стоимость i-ых ресурсов на выпуск j-ой продукции (затраты на производство)

Цi – i-го ресурса

б) по калькуляционным статьям:

- себестоимость единицы изделия

- себестоимость единицы изделия

- себестоимость выпуска

- себестоимость выпуска

|

|

|

|

|

|

|

| |||||||

| |||||||

|

| ||||||

В данной схеме показано, что в подсистеме управления затрат находятся многие промежуточные результаты: 1) себестоимости единицы продукции, 2) расход ресурсов в натуральном выражении (для службы материально-технического снабжения) и т.д. Конечные результаты используются и в других подсистемах, следовательно комплексное решение задач по управлению затратами эффективно в условиях компьютерной обработки данных.

Проведение анализа снижения затрат

Существуют три подхода к анализу снижения затрат:

Анализ тенденции затрат по диаграмме

Разработка сравнительных показателей

Анализ факторов возникновения затрат по носителям затрат

В данном случае использование правила 80/20 дает ответ на два вопроса: - существенна ли данная статья расходов (при изменении статьи составляющей 1%… - контролируема ли она (большая не контролируемая статья не даст возможности для экономии).Анализ тенденций по диаграмме затрат

- составить диаграмму затрат

- составить тенденцию их изменения, удалив из анализа влияние инфляции

- отобрать важные, контролируемые затраты

- изучить их более подробно определить возможное снижение затрат (накладные, налоги, электроэнергия)

Разработка сравнительных показателей

Предполагает использование для сравнения данных по работе других подразделений или предприятий для выявления возможностей оптимизации затрат

- Определить сферы деятельности для сравнения

- Определить источники данных (внутренние, внешние)

- Скорректировать данные для сравнения

- Сделать выводы для анализа

Анализ факторов возникновения затрат по носителям затрат

По степени контролируемости факторы распределяются: 1) Спецификация (качество, цвет, размер, цена) 2) Дизайн (стандартизация, удешевление, экономия без ущерба качеству)Целесообразно планирование, калькулирование, учет, контроль и регулирование маржинального дохода. (Объем реализации минус затраты на покупку полуфабрикатов и комплектующих и его поглощение условно- постоянными затратами).

Организация постоянного динамического перерасчета (скользящего режима планирования и учета) себестоимости из-за изменения объема выпуска продукции, динамики цен затрат, фактически произведенного перерасхода и экономиии трудовых и материальных ресурсов других существенных факторов (факторный анализ).

6. Возможно проведение анализа сбыта до уровня продукта и сделки. Коммерческая служба закупает в ценах производства и перепродает в ценах покупателя. Мотивация – оценка суммы МД = Ц продажи - З приведенные

Повышение степени ответственности менеджеров по закупкам за номенклатуру материалов и комплектующих, проведение независимого конъюктурного анализ цен на закупаемые ресурсы и продукцию, тендер и анализ внутренних и внешних предложений. (Снижение стоимости закупок).

Тема 5: Концепции управления затратами

Концепция затратообразующих факторов

Концепция добавленной стоимости

Концепция цепочки ценностей

Концепция альтернативных затрат

Концепция трансакционных издержек

Концепция ABC

Концепция стратегического позиционирования

Если рассматривать Управление затратами с точки зрения теоретической и практической области знаний, то в мировой практике можно определить следующие используемые базовые концепции:

Вопрос 1. Концепция затратообразующих факторов

Концепция затратообразующих факторов является традиционной для большинства видов предпринимательской деятельности, в том числе и в России. В основе концепции лежат структурные и функциональные затратообразующие факторы.

Структурные – это производственные факторы (выделяемые по видам затрат):

- материальные затраты

- затраты на оплату труда

- амортизация

Структурные влияют на:

- эффективность использования всех видов внутрифирменных ресурсов;

- вовлеченность персонала (рабочих и менеджеров) в процесс постоянного усовершенствования производства и управления;

- комплексную систему управления качеством;

- технологию и алгоритм расчета инвестирования проектов;

- использование связей с поставщиками и покупателями по цепочке затрат фирмы;

Структурные факторы соизмеряются с показателями деятельности всей фирмы и влияют на общий уровень затрат не столько в бухгалтерском сколько в экономическом смысле.

Функциональные факторы влияют на:

- масштаб деятельности и кривую опыта деятельности фирмы;

- объем инвестиций;

- горизонтальную и вертикальную интеграцию;

- сложность, обусловленную широтой ассортимента и услуг.

При некоторых допущениях возможно определение влияния на затраты каждого такого фактора. Каждый из функциональных факторов предполагает выбор центра ответственности (ЦО). ЦО могут быть внедрены при условии точного определения сферы ответственности каждого менеджера и контролируемых ими статей затрат.

Вопрос 2. Концепция добавленной стоимости

Широко распространена в западной теории и практике. В России предприятия составляют отчет о добавленной стоимости. В рамках концепции составляющие затрат рассматриваются на всех стадиях добавленной стоимости – от закупки сырья и материалов до производства и сбыта продукции, работ и услуг. Добавленная стоимость – это прирост стоимости производимой предприятием продукции, обеспечивающий воспроизводство собственных трудовых и производственных ресурсов. (Простое воспроизводство – это постоянное возобновление капитала в неизменных масштабах). Добавленная стоимость в отличие от выручки исключает овеществление затрат труда в виде материальных затрат и амортизации:

Чистая Добавленная Стоимость = Чистая выручка от реализации – материальные затраты – амортизация.

Добавленная стоимость = Оплата труда с отчислениями + прибыль +А(НМА)+Налоги вкл. в с/сть (налог на добычу полезных ископаемых, плата за пользование водными объектами)

Основным моментом такого подхода к управлению затратами является максимизация разности между закупочной ценой товара и ценой реализации = добавленная стоимость. Но такой подход снижает сферу влияния операционных расходов (материальных затрат и амортизации ОФ). А так как для промышленности характерно, в основном, материалемкое производство, то расчет добавленной стоимости оправдан для определения эффективности работ и услуг оправдан в нематериалоемких сферах деятельности. Для оценки производительности труда подходит во всех отраслях.

Вопрос 3. Концепция цепочки ценностей

Применяется с 1985 года. Разработана в Германии экономистом Майклом Портером. Основывается на более широком подходе к процессу формирования и управления затратами. Предполагает учитывать затратообразующие факторы по всей цепочке ценности, от исходных источников сырья (у поставщиков) до готовой продукции и услуг (у потребителей). То есть концепция исходит из необходимости выхода за пределы фирмы и переносит акцент в управлении затратами на процессы, происходящие за пределами фирмы. В отечественной практике из-за отсутствия необходимой информации данная концепция трудно реализуема.

Вопрос 4. Концепция альтернативных затрат (упущенных возможностей)

Альтернативные затраты (цена шанса) – сумма экономии (прироста дохода), которую могла бы получить фирма, если бы избрала другие варианты использования ресурсов. В основе концепции лежит мысль, что любое финансовое решение принимается в результате сравнения альтернативных затрат и практическая реализация любого управленческого решения связана с отказом от какого-либо альтернативного варианта.

Действие данной концепции распространяется:

1. На текущие производственные затраты (например, дилемма: осуществлять доставку собственным транспортом или пользоваться услугами сторонних фирм);

2. На принятие финансового решения текущего характера (например, дебиторская задолженность рассматривается как омертвление оборотных средств). Альтернатива – депонирование средств в банке и получение процентов по депозитам. Ускорение оплаты за товары за счет рассрочки платежей, или продажи товаров в кредит, использование системы скидок для поддержания сбытового рынка.

3. На организацию внутреннего управления, в частности на создание системы управленческого учета. Создание любой системы управления требует дополнительных затрат, однако отсутствие систематизированного контроля и учета может привести к гораздо большим потерям.

4. На принятие и проведение инвестиционного решения (например, при оценке вариантов возможного вложения капитала).

Вопрос 5. Концепция трансакционных издержек

Основой данной концепции является наличие экономических видов издержек:

1. операционных (производственных)

2. трансакционных издержек (характеризуют затраты и потери по обслуживанию сделок).

Объектом концепции признается акт экономического взаимодействия, сделка, трансакция. Трансакция используется для обозначения обмена товарами, юридическими обязательствами, сделками краткосрочного и долговременного характера, требующих детального документального оформления и предполагающих взаимопонимание сторон.

Трансакционные издержки включают издержки сбора и переработки информации, проведения переговоров и принятия решения, контроля за соблюдением контрактов и принудительного их выполнения.

К трансакционным издержкам относят:

1. Издержки поиска информации, которые складываются из затрат времени и ресурсов, необходимых для ведения поиска. (На товарных рынках производители затрачивают средства на изучение потребительского спроса, маркетинг, рекламу).

2. Издержки ведения переговоров – это издержки проведения переговоров, заключения и оформления контрактов.

3. Издержки измерения, в частности издержки качества товаров, продавцов и покупателей: желательно, чтобы измерения производились однажды и чтобы затраты брал на себя тот, кто способен это сделать с меньшими издержками (гарантийный ремонт, образцы партий товаров, фирменные ярлыки).

4. Издержки спецификации и защиты прав собственности, т.е. расходы на содержание судов, арбитража государственных органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав и потерь от плохой спецификации и ненадежной защиты.

5. Издержки оппортунестического поведения, т.е. издержки недобросовестного поведения, нарушающего условия сделки или нацеленные на получение односторонних выгод в ущерб партнеров, различные случаи лжи, обмана, безделья на работе и т.д. Издержки этого типа связаны с трудностями точной оценки постконтрактного поведения другого участника сделки.

6. Издержки «политизации» - это издержки, сопровождающие принятие решения внутри организации: например, большинство избирателей страны, большинство акционеров, членов кооперативов могут высказаться за решения, наносящие явный ущерб меньшинству; руководитель может принять решение невыгодное для подчиненных, не согласовав его с ними.

Данная концепция является предметом повышенного интереса российских экономистов, но учет трансакционных издержек при управлении затратами проблематичен:

1. Из-за высокой доли подобных издержек, носящих нелегальный характер.

2. В бухгалтерском учете учет трансакционных издержек не предусмотрен.

Вопрос 6. Концепция ABC. Функциональный учет затрат и результатов деятельности предприятия(Калькуляция затрат по видам деятельности, функциональный бухгалтерский учет, пооперационный анализ затрат, АВС – распределение (Activity Based Costing). (не коррелирует с бухгалтерским учетом)

Концепция АВС формализует учет и анализ затрат по видам деятельности в части распределения накладных расходов на конкретные работы. В основе концепции не столько бухгалтерское формирование затрат, сколько экономический расчет реальной себестоимости товаров. Основой данной концепции является управление затратами по неполной себестоимости, а временной рамкой является полугодие или год.

АВС система оперативного, аналитического учета затрат и результатов функциональной деятельности внутренних подразделений предприятия.

Цель пооперационного учета – более точно проследить взаимосвязь между накладными расходами и продукцией, а также в получении максимально точной информации о себестоимости продукции или расходах связанных с клиентом или сегментом рынка.

Поэтому метод предназначен для определения стоимости и других характеристик изделий, работ, услуг в целом и в разрезе их потребителей на основе систематизации расходов по функциям и ресурсам задействованным в производстве, сбыте, снабжении, маркетинге и т.д.

Данный метод группирует затраты предприятия учтенные по видам (элементам затрат и статьям калькуляции) вначале по функциям производственно-хозяйственной деятельности, а затем относят на себестоимость конкретных изделий, работ, услуг.

В методе АВС – распределения - производство продукции не является причиной возникновения затрат, а становится причиной операций (работ), в результате которых и возникают затраты.

НЕ Продукция → Затраты

А Продукция → Операции → Затраты

(работы)

Операции являются причиной возникновения затрат.

Например: в отделе МТС – это получение заявок, заключение контрактов с поставщиками, получение прайс-листов, размещение заказов и т.д.

Данный метод предполагает, что производственные накладные расходы предприятия должны быть поглощены единицами объектов затрат на основе действия тех сил (носителей затрат), которые вызвали рост этих накладных расходов.

Носители затрат являются основой для распределения затрат. Сбор затрат осуществляется по производственным функциям (работам).

Пример затрат и носителей затрат Функции (работы или затраты) Носители затрат Затраты на наладку оборудования … Этапы метода АВС – распределения: - Собранные затраты объединяются в группировки по функциям (работам) хозяйственной деятельности в соответствии с…Расчет себестоимости объектов калькулирования производится исходя из объема потребленных действий.

Сi = ПЗi + ∑(R i * Rij) где Сi - Себестоимость i – го объекта.Вопрос 7. Концепция стратегического позиционирования

Авторы концепции расставили акценты в бухгалтерском и управленческом учете и используют информацию о затратах в разработке долгосрочной стратегии предприятия для реализации конкурентных преимуществ. Основой является включение в сферу управления затратами подробной информации о стратегическом развитии предприятия в разрезе отрасли и экономики в целом. Традиционно управление затратами по полной и неполной себестоимости рассматривается в бухучете, но учет не является самоцелью, а должен служить средством для достижения успеха в бизнесе.

Компания может выдержать конкурентную борьбу либо поддерживая низкие затраты, либо предлагая превосходящую по определенным параметрам продукцию продаваемую конкурентами. Данная концепция предлагает различать подходы к анализу и управлению затратами, т.к. различные стратегии требуют различных взглядов на затраты.

Подходы к управлению затратами, обусловленные стратегическим позиционированием

Перечисленные концепции управления затратами неоднородны по своей сути. Одни из них основываются на учетных характеристиках затрат и затрагивают… Другие рассматривают затраты как объект управления не столько в учетном… - функциональные затратообразующие факторыТема 6. Затраты в управлении запасами.

Сущность и цель управления запасами.

Методы оценки запасов в СУЗ.

Классификация затрат связанных с управлением запасами.

Оптимизация размера запасов в СУЗ.

В целях реализации прибыльности большое значение приобретает управление запасами и их оптимизация. Классически все существующие модели оптимизации запасов основаны на затратах… Практически на предприятиях эти модели не работают из-за отсутствия управленческого учета в управлении запасами.Планирование (нормирование) запасов

Раньше установленные нормативы запасов спускались сверху

Норматив производственных запасов (определяется по каждому виду ресурсов)

Нмз = Qдн * Цзак * Нзап (ден. ед)

Нмз = Qдн * Нзап (натуральные единицы – шт., кг, м, и т.п.)

Где:

Нмз –норматив производственных материальных запасов

Qдн – среднедневная потребность производства в материальных запасах (натур. ед.)

Цзак – цена закупки

Нзап – норма запасов (в днях) на складе

Норма запасов, в днях включает подготовительный, технологический, текущий и страховой запас. Страховой запас необходимо снижать.

Норма запасов включает следующие элементы:

- страховой запас на случай непредвиденных сбоев

- текущий запас, определяемый как количество дней между двумя очередными поставками

- технологический запас – это количество дней на подготовку производственных запасов к производству

- транспортный запас – это запас на период нахождения материалов в пути после их оплаты

Норматив готовой продукции

Нгп = Qдн * Нзап * Цпрод, (д.ед.)

Нгп = Qдн * Нзап, (нат. ед.)

Где:

Qдн – Среднесуточная отгрузка готовой продукции

Нзап – норма хранения ГП на складе, в днях

Цпрод – цена ГП по себестоимости.

Норматив незавершенного производства

Ннзп = Qдн * Тц * С * Кнз, (д.ед.) Ннзп = Qдн * Тц, (нат. ед.)Методы оценки запасов

Имеется несколько методов оценки запасов, каждый их которых по-разному выражает их стоимость:

Оценка запасов по рыночной цене

При падении рыночной цены снижается и стоимость запаса. При повышении цены - переоценка не осуществляется до выпуска материала в виде готового продукта на рынок, только тогда повышение рыночной цены выразится в реальной (на р/счете), а не «бумажной» прибыли.

Оценка запасов по средней цене -когда все изъятия из запасов оцениваются по средней цене единицы, исходя из всего запаса в данной позиции

Оценка запасов по методу ФИФО, ЛИФО

Фифо – метод оценки по стоимости первого по времени поступления товара.

Текущая выдача материалов оценивается по стоимости за единицу товарной партии, полученной в порядке очереди, т.е. расход сырья и материалов (отпуск товаров для перепродажи) оценивается в последовательности цен приобретения.

Лифо – метод оценки стоимости последнего по времени поступления товара. Первыми в производство идут товары, которые получены последними, а товары находящиеся в запасе те, которые получены первыми. Текущая выдача материалов оценивается по стоимости за единицу товарной партии полученной в последнюю очередь.

Например:

Ая закупка 100 шт. по 1 ден.ед. 200 ден.ед.

Ая закупка 150 шт. по 2 ден.ед. 300 ден.ед.

Ая закупка 100 шт. по 3 ден.ед. 300 ден.ед.

Шт. 700 ден.ед.

Если 200 из первоначальных 350 шт. были использованы в производство, то цена оставшихся 150 единиц определяется.

Метод ФИФО

Остаток от 3-ей закупки 100 шт. по 3 ден.ед. 300 ден.ед.

Остаток от 2-ой закупки 50 шт. по 2 ден.ед. 100 ден.ед.

Стоимость товарных запасов определяется как 400 ден.ед.

Результат на конец года – запасы оценены по фактической себестоимости, а в себестоимости реализованной продукции учитываются цены ранних закупок, таким образом, в условиях роста цен на материально-производственные запасы прибыль оказывается завышенной.

Метод ЛИФО

Остаток от 1-ой закупки 100 шт. по 1 ден.ед. 100 ден.ед.

Остаток от 2-ой закупки 50 шт. по 2 ден.ед. 100 ден.ед.

Стоимость товарных запасов определяется как 200 ден.ед.

Обеспечивает увязку текущих доходов и расходов, позволяет сгладить влияние инфляции, но при росте цен на ТМЗ, прибыль отражаемая в отчетности оказывается заниженной.

Стандарт – костинг – счетный прием для устранения колебаний стоимости. По этому методу, для каждого вида материалов в запасах, на все время устанавливается определенная, постоянная, нормативная (const) цена.

Метод «поставка точно в срок» (Jast time).

В этом случае на предприятии хранится минимальный запас, поставщики поставляют материалы, полуфабрикаты, детали прямо в цех, точно в срок.

В результате высвобождаются значительные средства, сокращаются издержки производства.

Необходимо оперативно фиксировать отклонения от сроков и объемов поставок сырья, материалов и комплектующих изделий.

Классификация затрат для управления запасами

Затраты связанные с управлением запасами делятся на следующие группы:

1. Затраты на поддержание и хранение запасов (складские расходы), включают:

- стоимость содержания складских помещений (охрана, освещение, отопление);

- страховые платежи

- арендная плата за арендованный склад (амортизация)

- падение ценности запасов из-за старения, порчи, хищения.

Особо следует обратить внимание на косвенные затраты содержания запасов. Ведь запасы – это капитал (денежные средства), которые нельзя использовать для других целей.

Общая ежегодная сумма этих затрат приблизительно прямопропорциональна величине вложения средств в запасы.

Затраты связанные с размером партии (на оформление запаса)

Должны рассчитываться прямопорционально количеству заказанных партий, а не количеству выпускаемых изделий, включают:

- составление отчетных документов;

- заработная плата складских работников и работников ПДО

- телефонные переговоры, факсы, почтовые расходы, упаковка;

- транспортные расходы (на партию) и расходы по приемке грузов.

Общая сумма данных затрат в расчете на единицу материалов прямопорциональна количеству выданных заказов.

При заказах на производство эти затраты входят в расходы на наладку оборудования для выпуска заказанной партии.

Затраты, связанные с выполнением заказов потребителей (ГП)

- расходы на учетные операции;

- оплата труда складских работников занятых обработкой заказа;

- расходы на упаковку, транспортировку и т.д.

Затраты, связанные с дефицитом (отсутствием) запасов

- потеря производственного времени, вызванные отсутствием материалов или сверхурочными работами;

- затраты на связь, разъезды, премирование работников, дополнительные затраты связанные с частичными или срочными отгрузками в адрес клиентов (с дроблением партии);

- стоимость отслеживания отложенных заказов и места хранения для ГП, которой не оказалось на складе;

- потерянный объем сбыта («упущенные возможности») или доля утраченных клиентов.

Стоимость (цена) предметов закупки.

Цена при закупки зависит от системы скидок и наценок, которые предоставляются в зависимости от:

– количества предметов, закупаемых по одному заказу (оптом или в розницу);

– общей стоимости заказа по нескольким позициям, выдаваемого одному поставщику;

– времени года, в которое размещается заказ;

– системы принятых расчетов (за наличные, по бартеру, аккредитиву.)

– метода оценки запасов.

Определенным образом перегруппировав эти затраты можно выделить элементы управления затратами в запасах:

- Затраты поставки – стоимость товара, транспортные расходы, расходы на оформление и обработку заказа.

- Затраты содержания – арендная плата, амортизация, жилищные расходы, страхование, налоги связанные с иммобилизацией средств;

- Затраты дефицита – потери дохода от уменьшения поставок и от сокращения числа покупателей;

- Затраты сбыта – старение материала, порча товара, связывание средств;

- Затраты управления – затраты на обучение технико-управленческого персонала и затраты на их содержание, расходы на учет, планирование, анализ и контроль, затраты связанные с информационной системой управления запасами.

Для определения оптимального размера заказа при закупке используется формула стандартного оптимального размера заказа:

Q =

Q =

Q,

Q,

д.ед.

З хранения

З хранения

Совокупные затраты

Совокупные затраты

З оформления

Q опт. N, шт.в заказах

Вывод: чем крупнее заказ и затраты на его размещение, тем ниже затраты на единицу материалов и выше затраты на его хранение.

Для более реальной возможности оптимального расчета размера заказа при анализе структуры заказов необходимо выделять запасы с зависимым спросом и независимым спросом.

Зависимый спрос характеризуется тем, что использование запасов прямо связано с плановым объемом продаж (производственные запасы).

Независимый спрос– это спрос необусловленный плановым объемом выпуска (партии запасов в оптовой или розничной торговле).

В целом уровень затрат в запасах зависит от:

- технологического оснащения производства;

- вида и стоимости используемого сырья и материалов;

- квалификации персонала;

- качества организации производства и т.п.

Перечисленные факторы подвержены следующим видам изменений:

- скачкообразным – при переходе к новым технологиям, увеличении производственных мощностей;

- постоянным – вследствие повышения квалификации работников, изменения цен на ресурсы.

Предприятие приспосабливается к изменяющимся условиям через замещение дорогих факторов производства более дешёвыми и путем инноваций (новых технологий, видов продукции, работ, услуг и т.п.)

Сумма высвобождаемых финансовых средств в процессе нормализации запасов:

ФСв = Зн –Зф = (Нзап н –Нзап ф) *СР

Зн –норматив запасов (в ден.ед.)

Зф – фактические запасы (в ден.ед.)

Нзап н – норматив запасов, в днях

Нзап ф – фактические запасов, в днях

СР – среднедневной объем расходования запасов

– Конец работы –

Используемые теги: Тема, основы, управления, затратами0.068

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тема I: Основы управления затратами

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2025 allRefs.net. Все права защищены. Страница сгенерирована за: 0.167 сек.

Новости и инфо для студентов