рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Коефіцієнт Шарпа

Реферат Курсовая Конспект

Коефіцієнт Шарпа

Коефіцієнт Шарпа - раздел Философия, Роль фінансового посередництва в економічному зростанні в концепції А. С. Пігу Коефіцієнт “Доходність-Мінливість” Визначає Величину Надлишкової Доходності П...

Коефіцієнт “доходність-мінливість” визначає величину надлишкової доходності портфеля з коригуванням на загальний ризик портфелю, тобто стандартне відхилення доходності портфелю.

ra = raf + (ram- raf) х s /sm

raf - середня безризикова процентна ставка; ram -середню доходність ринку; s - стандартне відхилення доходності портфелю ;sm - стандартне відхилення доходності фондового індексу.

Формула дає можливість розрахувати еталонну доходність портфелю з урахуванням загального ризику портфеля.

На практиці оцінка ефективності управління портфелем з урахуванням загального ризику проводиться з застосуванням коефіцієнту Шарпа. Цей коефіцієнт розраховується шляхом ділення надлишкової середньої доходності портфелю на стандартне відхилення портфелю (s):

RVAR = (ra -raf)/ s

За допомогою коефіцієнту Шарпа визначається кут нахилу лінії доходності до осі Х. Базовим значенням, з яким порівнюється значення цього коефіцієнта є коефіцієнт Шарпа, розрахований для фондового ринку в цілому RVARm = (ram -raf)/ sm Якщо значення коефіцієнту Шарпа для портфелю менше ніж значення цього коефіцієнту для ринку, це означає про недостатню ефективність управління з урахуванням загального ризику портфеля.

119. Доходи фінансових посередників та їх види.

В управлінні інвестиційної політики фінансовий посередник може отримувати такі види доходів:

- доходи від приросту курсової вартості цінних паперів;

- доходи від продажу акцій та облігацій;

- дивідендні доходи від володіння акціями;

- процентні доходи від володіння облігаціями та від вкладення коштів в інші боргові зобов’язання, зокрема – депозити комерційних банків;

- інші доходи (премія фінансового посередника за довгострокове вилучення коштів інвесторами, непередбачені доходи, та інше).

Визначення доходів портфельних інвесторів передбачає застосування таких важливих понять, як поняття ринкової вартості фінансових інвестицій та поняття активного ринку. Ринкова вартість фінансової інвестиції – це сума коштів, яку можна отримати від продажу фінансової інвестиції на активному ринку. Активний ринок – це ринок для певного цінного папера, на якому існує можливість будь-коли продати цінний папір за ціною, що переважає на ньому під час виставлення цього цінного папера на продаж.

Проценти й дивіденди відображаються у складі доходів фінансового посередника за методом нарахування. Проценти визнаються в тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами. Дивіденди визнаються в періоді прийняття рішення про їх виплату, тобто після проведення загальних зборів акціонерів.

Таким чином, доходами від інвестиційної діяльності фінансового посередника є доходи від володіння фінансовими активами та комерційної діяльності з ними.

Згідно із законодавством доходи від здійснення операцій з активами інститутів спільного інвестування та доходи, нараховані за активами інститутів спільного інвестування є спільною власністю інвесторів, а компанії з управління активами як організатори цього бізнесу отримують винагороду за управління активами. Принципи спільної власності на інвестиційні доходи закладено також і в законодавстві про недержавні пенсійні фонди. На відміну від них прибутки страхових компаній зі страхування життя є власністю страхової компанії.

Перевищення доходів над витратами інвестиційного фонду призводить до зростання вартості чистих активів у розрахунку на одну акцію. Акціонери інвестиційних фондів(крім закритих) мають право на повернення вкладених коштів із розрахунку кількості акцій, якими вони володіють, та поточного курсу викупу акцій. Таким чином, акціонери інвестиційних фондів відкритого типу мають набагато більші права, ніж акціонери звичайних акціонерних товариств. Установлений порядок постійного викупу випущених акцій дозволяє не застосовувати норму щодо виплати дивідендів для інвестиційних фондів відкритого типу.

120. Витрати фінансових посередників та їх класифікація за функціональним призначенням.

Витрати фінансових посередників класифікуються за їх функціональним призначенням, в залежності від того, з якою метою вони здійснюються. З цією метою розглянемо фінансове посередництво як процес, у ході якого виконуються функції : 1) залучення коштів інвесторів(пасивні операції фінансового посередника); 2) вкладення коштів і управління інвестиційним портфелем (активні операції).; 3) організаційно-адміністративне забезпечення діяльності.

Витрати на залучення коштів інвесторів включають:

винагороди на брокерам та агентам, які забезпечують залучення коштів інвесторів;

витрати на рекламу та дослідження ринку (маркетинг);

процентні витрати. У разі якщо фінансовий посередник, крім коштів інвесторів залучає додаткові кошти ( у формі банківських кредитів або випуску облігацій), виникають фінансові витрати, тобто витрати на проценти за користування кредитами. Корпоративним інвестиційним фондам в Україні забороняється проводити розміщення облігацій власного випуску або залучати позики у розмірі, що перевищує 10 % його активів. Залучення позик може здійснюватись для виконання поточних зобов’язань фінансового посередника по викупу власних акцій та інвестиційних сертифікатів у акціонерів, які подали заяви на викуп.

Витрати по активних операціях фінансових посередників - це витрати, безпосередньо пов’язані з проведенням операцій з цінними паперами, до їх складу відносяться:

комісійні витрати по операціях з цінними паперами (оплата послуг брокерів, нотаріусів за укладення та оформлення угод);

збитки від продажу облігацій та акцій (негативний реалізований фінансовий результат);

збитки від знецінення акцій (негативний нереалізований фінансовий результат);

Адміністративні витрати фінансових посередників - це витрати, пов’язані з організаційно-адміністративним забезпеченням їх діяльності :

на управління підприємством (оплата праці менеджерів, фінансових аналітиків, витрати на проведення річних зборів, сплату винагороди спостережній раді, представницькі витрати, витрати на зв'язок, інформаційне забезпечення діяльності );

господарські витрати (витрати на утримання офісних приміщень і офісної техніки, легкових автомобілів, витрати матеріалів);

витрати на консультаційні послуги та правове забезпечення (винагороди адвокатів, юридичних та консалтингових фірм);

витрати на аудит та оцінку майна;

витрати на розрахунково-касове обслуговування (оплата послуг банків, незалежних реєстраторів, депозитарію та зберігача );

винагорода компанії з управління активами.

витрати на оприлюднення проспекту емісії цінних паперів, звітності та інформації про вартість чистих активів інвестиційного фонду;

витрати на сплату податків, придбання ліцензій та здійснення інших обов’язкових платежів.

121. Особливості формування та розподілу прибутку фінансових посередників.

Доходами від основної діяльності інвестиційного фонду є доходи від володіння та комерційної діяльності з фінансовими активами. Формування доходів від управління інвестиційним портфелем є характерними не лише для інститутів спільного інвестування, але й для недержавних пенсійних фондів з урахуванням відмінностей технічного характеру (нормативні вимоги та обмеження щодо складу активів).

Результати діяльності фінансового посередника залежать як від об’єктивних (макроекономічних) економічних чинників, таких як рівень процентної ставки, валютний курс та фондові індекси, так і від якості управління портфелем фонду. Практика свідчить, що при активній інвестиційній політиці (багаторазове придбання і продаж цінних паперів з метою оптимізації портфелю) значно зростають операційні витрати фонду, які можуть навіть перевищити вигоди, отримані за рахунок такої політики

Прибуток фінансового посередника розподіляється між акціонерами згідно з нормами діючого корпоративного права (Закон України “Про господарські товариства”) з урахуванням деяких особливостей. Законодавством, зокрема, встановлено особливий статус і порядок використання прибутку інвестиційних фондів відкритого та інтервального типу. Дивіденди по акціях або інвестиційних сертифікатах таких фондів не сплачуються, прибуток не розподіляється. Прибуток інвестиційних фондів закритого типу може розподілятись між акціонерами або учасниками. Порядок розподілу прибутку таких фондів визначається регламентом інвестиційного фонду закритого типу.

122. Загальні підходи до оподаткування у сфері фінансового посередництва.

Домінуюча в даний час у світовій практиці модель побудови податкових систем не передбачає спеціального режиму оподаткування фінансових посередників. Водночас легко можна виділити особливі випадки, коли суттєвого уточнення вимагає визначення податкової бази фінансових інститутів (по окремих податках). Перш за все це стосується прибуткових податків, які сплачуються фінансовими інститутами і податків на споживання. У розвинених зарубіжних країнах велика увага приділяється податковому регулюванню і стимулюванню діяльності фінансових посередників. Одним із видів податкового стимулювання є дозвіл на надання таких видів послуг, які дозволяють інвесторам скорочувати свої особисті прибуткові податки. Застосування подібних правил при прибутковому оподаткуванні щодо фінансових інститутів зазвичай не уніфіковано. Фінансові інститути можуть пропонувати деякі види фінансових продуктів, дохід за якими повністю звільнений від оподаткування, тоді як в інших випадках сплата податку на інвестиційний дохід тільки відкладається. Вони також мають можливість пропонувати депозити або облігації, процентний дохід по яких звільнено від оподавакування.

Зважаючи на зарубіжний досвід під час формування і реалізації податкової політики України у сфері прибуткового оподаткування суб’єктів господарювання, необхідно враховувати специфіку діяльності фінансових посередників, у тому числі банків. Зокрема, у сучасних вітчизняних умовах доцільно було б запровадити диференційований підхід до оподаткування прибутку фінансових посередників. Доцільно застосовувати нижчу ставку податку на прибуток в тому випадку, якщо, наприклад, банк систематично направляє прибуток не на виплату дивідендів, а на збільшення капіталу банку, кредитування реального сектора економіки, розвиток діяльності за кордоном. Крім того, у зв’язку з тим, що прибуткові податки, які сплачують банки, зачіпають рівень достатності капіталу і знижують чистий дохід нерівномірно, в податковому законодавстві доцільно передбачити ряд позицій, які сприяли б певним банківським доходам. В умовах, коли необхідне цілеспрямоване вкла-

дення коштів у реальний сектор економіки, такими доходами можуть виступати доходи банку від обслуговування пріоритетних галузей реального сектора. Це тим більш актуально, якщо фінансове керівництво банку прагне максимально знизити податки, що підлягають виплаті за поточну діяльність.

Таким чином, необхідно звернути увагу на зарубіжний досвід оподаткування фінансових посередників з метою не тільки розвитку цього сектору економіки в нашій країні, але і для збільшення податковий надходжень до бюджету від фінансового посередництва в цілому.

123. Податкове стимулювання страхування життя та недержавного пенсійного забезпечення.

Страхування життя є найбільш доступним способом забезпечення стабільності, здатним стимулювати зріст заощаджень населення, компенсувати витрати та зменшення доходів у зв’язку з втратою працездатності або смертю члена сім’ї, організувати надання медичної допомоги у випадку захворювання. Елементи податкового стимулювання розвитку страхування життя присутні і в Україні. Зокрема, відповідно до Податкового кодексу України прибуток від страхової діяльності з довгострокового страхування життя та пенсійного страхування оподатковується за нульовою ставкою, а податок зі страхових виплат за договорами довгострокового особистого страхування сплачують лише з 60 % їхньої суми. Сьогодні особисте страхування як джерело інвестиційних ресурсів займає на ринку страхових послуг України найменшу частку – 0,66%, тоді як у країнах з розвинутою економікою цей показник досягає 30 – 40%. Можна вважати, що подальше податкове стимулювання позитивно вплине на розвиток цієї галузі страхування та сприятиме не тільки підвищенню ефективності соціального захисту населення, але й матиме очікувані наслідки для економіки України.

Особливість діяльності пенсійних фондів у тому, що вони зацікавлені здійснювати довгострокові інвестиції для узгодження власних потоків внесків і виплат. Пенсійні фонди є значними інвесторами. А це дозволяє розвивати ринок довгострокового запозичення коштів, що в умовах економічної кризи дає можливість захистити вітчизняний фондовий ринок. Тому залучення до недержавних пенсійних фондів юридичних і фізичних осіб набуває на сьогоднішній день великого значення.

На сьогоднішній день важливим кроком не лише для недержавних пенсійних фондів, але й для держави загалом є якнайширше сприяння розвитку недержавного пенсійного забезпечення. Виходячи з цього, перспективним напрямком розвитку пенсійної системи є поєднання державних пенсійних зобов’язань зі стимулюванням роботодавців і працівників до сплати добровільних додаткових внесків на пенсійне забезпечення. Тому необхідно стимулювання добровільних платежів на пенсійні цілі; удосконалення оподаткування суб’єктів недержавного пенсійного забезпечення; усунення нерівності прав застрахованих осіб по відношенню до накопичених пенсій.

Система недержавного пенсійного забезпечення покликана створити можливості для збереження та примноження коштів вкладників з метою забезпечення отримання ними стабільного доходу після настання пенсійного віку. Перевага НПЗ в тому, що збережені кошти збільшуються за рахунок інвестиційного доходу. При цьому державний нагляд за установами пенсійного забезпечення дозволяє запобігти проведенню надто ризикованих операцій і втраті пенсійних заощаджень.

В першу чергу врегулювання питання оподаткування операцій з недержавного пенсійного забезпечення приведе до зниження обсягів тіньової економіки. Через пільги в оподаткуванні для учасників і вкладників недержавного пенсійного забезпечення (внески до недержавних пенсійних фондів та одержаний інвестиційний доход не оподатковуються, а оподатковуються лише пенсійні виплати) і обмеження на ці пільги (внески до недержавних пенсійних фондів не повинні перевищувати 15% заробітної плати учасника) учасники недержавного пенсійного забезпечення матимуть додатковий стимул вимагати виплату свого заробітку в офіційному секторі.

124. Принцип відстрочення сплати податків з доходів застрахованих осіб та учасників системи недержавного пенсійного забезпечення.

Система недержавного пенсійного забезпечення - це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб, крім випадків, передбачених законами, у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

Базою оподаткування є загальний оподатковуваний дохід, тобто будь-який дохід, який підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду. відстрочка являє собою перенесення граничного строку сплати повної суми податку на більш пізній строк. Відстрочка щодо сплати податку (збору) може бути представлена по одному або декількох податках. Відповідно до ст. 100 цього Кодексу розстроченням, відстроченням грошових зобов’язань або податкового боргу є перенесення строків сплати платником податків його грошових зобов’язань або податкового боргу під проценти, розмір яких дорівнює розміру пені, визначеному цим Кодексом;

2) розстрочка являє собою розподіл суми податку на певні частини із встановленням строків сплати цих частин. Розстрочені суми грошових зобов’язань або податкового боргу (в тому числі окремо − суми штрафних санкцій) погашаються рівними частками, починаючи з місяця, що настає за тим місяцем, у якому прийнято рішення про надання такого розстрочення.

А якщо платник не отримає розстрочку від податкової - йому будуть нараховувати штрафні санкції. "Механізм розстрочення дуже важливий для платника податків, тому що в цей період зупиняється нарахування штрафів. Якщо ж боржник не розрахувався за податковими боргами і не зміг випросити відповідні органи відтермінувати сплату боргу, то штраф становитиме 10% від суми заборгованості, якщо платник сплачує борг в перші 30 каленадарних днів від того моменту, коли він повинен був заплатити, якщо він це робить після терміну в 30 днів, то сума буде становити 20%. Крім нарахованого штрафу, платнику буде нараховуватися ще пеня за несвоєчасну сплату, що становить 120% річного облікової ставки НБУ. Т.е, загалом належить виплатити пристойні суми "

125. Принцип заохочення роботодавців.

До методів стимулювання заощаджень можна включати також і такий метод непрямого стимулювання як принцип заохочення роботодавців. Він полягає в тому, що кошти, сплачені на користь працівника – учасника пенсійного фонду або застрахованого в компанії зі страхування життя, відносяться на витрати, тобто зменшують об’єкт оподаткування податком на прибуток.

Заохочення — це своєрідна форма позитивної оцінки результатів праці працівника у процесі виконання ним своєї трудової функції.

За чинним трудовим законодавством види заохочень, підстави та порядок їх застосування є предметом локального правового регулювання. Стаття 143 КЗпП передбачає, зокрема, що до працівників підприємств, установ, організацій можуть застосовуватись будь-які заохочення, що містяться в затверджених трудовими колективами правилах внутрішнього трудового розпорядку.

На практиці можуть застосовуватись матеріальні чи моральні (за формою); індивідуальні чи колективні (за суб'єктом) заохочення. Однак сучасні умови ринкового господарства нівелювали значення моральних заохочень як засобу стимулювання праці. Природно, що для особи пріоритетне значення мають саме матеріальні або поєднання моральних та матеріальних (наприклад, подяка, яка супроводжується грошовою премією).

Відзначимо, що засоби стимулювання праці можуть бути передбачені не лише у правилах внутрішнього трудового розпорядку, а в будь-яких інших локальних актах (наприклад, у колективному договорі, положенні про персонал тощо). Звичайно, наявність локальних норм про види та підстави (показники) застосування заохочень слугуватиме правовою підставою реалізації суб'єктивного права працівника на відповідний вид заохочення. Однак відсутність таких норм не обмежує право роботодавця самостійно вирішувати питання доцільності та правові підстави застосування заохочення в кожному конкретному випадку.

КЗпП обмежується лише загальною вказівкою щодо правової підстави застосування заходів стимулювання праці працівників. У статті 145 Кодексу передбачається, що працівники, які успішно і сумлінно виконують свої трудові обов'язки, мають переваги та пільги в галузі соціально-культурного та житлово-побутового обслуговування. Таким працівникам надається перевага при просуванні по роботі.

Просування по роботі (службі) передбачено Законом України «Про державну службу», згідно з яким просування по службі здійснюється шляхом зайняття більш високої посади на конкурсній основі. Переважним правом на просування по службі користуються державні службовці, які досягли найкращих результатів у роботі, виявляють свій професійний рівень та зараховані до кадрового резерву. Порядок формування і організація роботи з кадровим резервом регулюється спеціальним положенням, яке затверджується Кабінетом Міністрів України.

126. Принцип прозорості оподаткування доходів фінансових посередників.

Порядок оподаткування інвестиційних фондів у більшості країн передбачає звільнення від оподаткування податком прибутку таких фондів. Оподаткуванню підлягають лише доходи інвесторів у разі продажу ними акцій (або інших цінних паперів, емітованих фондами) за ціною, вищою ніж ціна придбання, а також отримані ними дивіденди. Нереалізований фінансовий результат від володіння цінними паперами, емітованими інвестиційними фондами, також може оподатковуватись як доход від приросту капіталу (такий порядок діє, зокрема у США). Тобто, застосовується так званий принцип прозорості : оподатковуються доходи лише кінцевого одержувача (принципала) так, нібито він самостійно вклав кошти в інвестиційний портфель, скориставшись послугами брокера. Принцип прозорості оподаткування інвестиційних фондів, згідно з яким усі доходи фонду є доходами його учасників і не оподатковуються у фонді діє у Німеччині.

Принцип прозорості оподаткування застосовується, якщо діяльність інвестиційної компанії відповідає вимогам законодавства. Ці вимоги орієнтовані на стимулювання довгострокових портфельних інвестицій. Наприклад, податковим кодексом США передбачено, що пільговий режим поширюється на інвестиційні компанії, доходи яких не менш ніж на 90% складаються з доходів від інвестицій у фінансові активи, не більше 30% від сукупних доходів складають доходи від продажу цінних паперів, якими інвестиційна компанія володіла менш ніж 3 місяці. Якщо інвестиційна компанія розподіляє не менш ніж 90% чистого прибутку між акціонерами, то такий фонд звільнено від оподаткування. Оподаткування інвестиційних фондів в Україні регламентується Законом України “Про оподаткування прибутку” та Декретом КМУ “Про прибутковий податок з громадян”. На даний час в Україні запроваджено розглянутий нами вище принцип прозорості.Не оподатковуються операції по залученню коштів інвесторів та доходи від здійснення операцій з активами інвестиційних фондів. Згідно з п. 4.2.8 Закону “Про оподаткування прибутку” встановлено, що кошти спільного інвестування інвестиційних фондів не включаються до валового доходу таких інвестиційних фондів, якщо жоден із засновників (учасників) та пов'язаних з ними осіб не володіє більш як 25 відсотками статутного фонду таких інвестиційних фондів і якщо такі інвестиційні фонди протягом 30 календарних днів після надання річного податкового звіту розподіляють між їх засновниками (учасниками) не менш як 90 відсотків сум річного доходу від інвестиційних операцій.

113.Поняття еталонного портфеля та здійснення правомірних порівнянь для оцінки ефективності управління інвестиційним портфелем.

113.Поняття еталонного портфеля та здійснення правомірних порівнянь для оцінки ефективності управління інвестиційним портфелем.

Ефективність управління портфелем фінансовими посередниками вимірюється перш за все доходами, які забезпечує конкретний фінансовий посередник на вкладений капітал. Приведена до формату річних процентів доходність може порівнюватись з доходністю альтернативних фінансових вкладень, насамперед менш ризикованих депозитних рахунків у комерційних банках. Таке порівняння є правомірним, якщо наш портфель складається з боргових цінних паперів. Для порівняння можуть бути використані також фондові індекси, якщо інвестиційної політики фінансового посередника базується на вкладенні коштів в акції.

Для оцінки доходності вкладень коштів у цінні папери, емітовані фінансовими посередниками, з точки зору інвестора необхідно врахувати також надбавки і знижки, які встановлюються при продажу і викупі таких цінних паперів. Отже, науковці рекомендують з цією метою застосовувати таку формулу:

r = (ЦВ/ЦР - 1) х 100

де ЦВ - ціна викупу паю на кінець останнього звітного кварталу з урахуванням максимальної знижки, ЦР - ціна розміщення паю в перший день звітного кварталу з урахуванням максимальної надбавки.

Порівняння доходності конкретного інвестиційного фонду з доходністю, розрахованою за фондовим індексом, дає лише загальне уявлення про ефективність роботи компанії з управління активами. Для точніших порівнянь використовуються портфелі, які називаються еталонними портфелями (benchmark portfolios).

Еталонний портфель - це альтернативний портфель, який міг би бути сформованим з наявних на ринку цінних паперів, вкладення коштів у які передбачається діючою інвестиційною політикою фінансового посередника. Тобто еталонний портфель повинен складатись з усіх цінних паперів, серед яких робить вибір фінансовий посередник. Інвестиційна політика визначає структуру інвестиційного портфелю, тобто співвідношення акцій, облігацій, безризикових вкладень і т.і. Знаючи цю структуру можна сформувати еталонний інвестиційний портфель з урахуванням усіх можливих варіантів інвестування. Це означає, що еталонний портфель повинен включати по можливості усі цінні папери даного типу, які були представлені на ринку у період, за який проводиться порівняння. Якщо доходність еталонного портфеля перевищує фактичну доходність портфелю, що аналізується, робиться висновок про неефективність управління портфелем. Слід зазначити, що таке порівняння не дає нам ніякої інформації про причини неефективності управління, але його користь в тому - що воно змушує вести пошук таких причин. Звичайно, головною причиною неефективності є помилковий вибір об’єктів інвестування та моменту здійснення операцій з купівлі-продажу цінних паперів. Якщо ж у результаті порівняння виявляється, що фактична доходність портфелю вища доходності еталонного портфеля, ми можемо лише зробити припущення про ефективне управління портфелем без остаточного висновку. Нагадаємо, що доходність і ризик інвестиційного портфелю пов’язані між собою прямо пропорційною залежністю - доходність тим вища, чим вищий ризик інвестування. Оскільки проведене просте порівняння доходності не дає можливості врахувати ризик, з яким пов’язані вкладення у даний портфель, остаточного висновку щодо ефективності управління ми зробити не можемо. Необхідно привести до єдиного знаменника доходність і ризик.

114.Оцінка ризику інвестиційного портфеля (розрахунки значень загального та ринкового ризиків портфеля), коефіцієнт ринкового ризику (апостеріорна “бета”).

Сформований ризик інвестеційного портфеля – це кількісне вираження ступеня відхилення фактичної дохідності від рівноважного рівня дохідності протягом періоду інвестування. Залажно від того, яка база для порівнянь застосовується, тобто з чим самепорівнюється факична дохідність, виділяють 2 осн-ні методики кількісного обчислення ризику інвестеційного портфеля:1)загальний та 2)ринковий(систематичний) ризик.

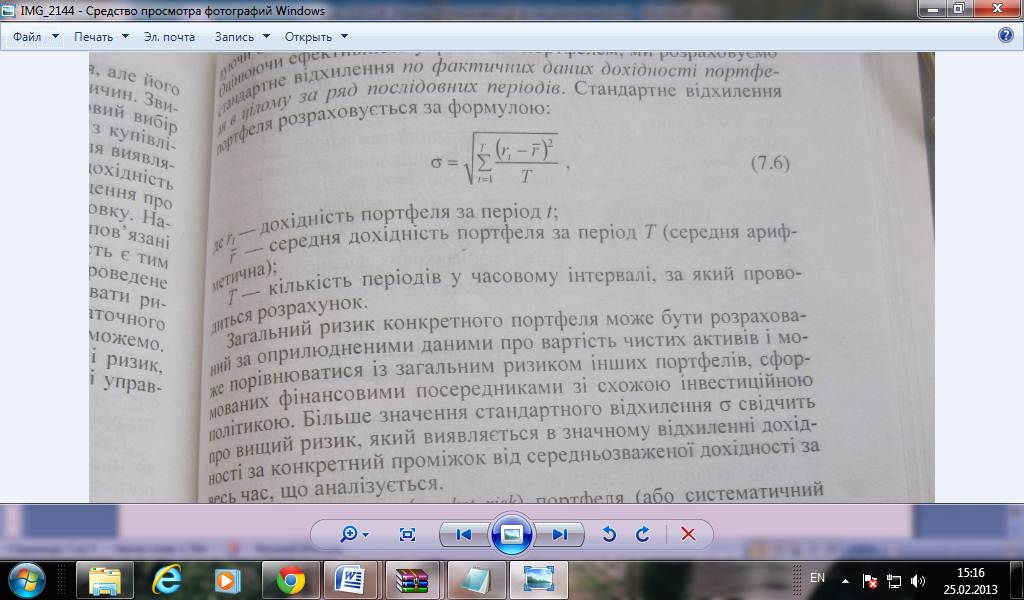

Загальний ризик портфеля розр-ся за формулою стандартного відхилення фактичної дохідності портфеля від її середнього значення:

де, r1 – дохідність портфеля за період t

- середня дохідність портфеля за період Т (середня арифметична)

- середня дохідність портфеля за період Т (середня арифметична)

Т – кількість періодів у часовому інтервалі, за який проводиться розрахунок.

Фактична дохідність порівнюється з її середнім значенням, а сутність показника «загальний ризик» полягає в тому, що він визначає «амплітуду коливань фактичної дохідності». Тобто чим більшим були коливання дохідності інвестиційного портфеля протягом періоду, тим вищий буде «загальний ризик». Більше значення σ стандартного відхилення свідчить про вищий ризик, яким виявляється в значному відхиленні дохідності за конкретний проміжок від середньозваженої дохідності за весь час, що аналізується.

Ринковий ризик портфеля (систематичний ризик) визначається за допомогою розрахунку коефіцієнта «бета». Цей коефіцієнт визначає чутливість фактичної дохідності інвестиційного портфеля до доходності ринку в цілому. Чим вище буде вищим буде «ринковий ризик» інвес-го портфеля, тим більшою буде залежність фактичної дохідності інвес-го портфеля від дохідності ринку (тобто фондового індексу).Якщо цей індекс зростає, то інвестиційні портфелі з великим значенням «бети» приноситимуть набагато вищі доходи, проте в разі падіння фондового індексу збитки від інвестування в такий портфель виявляються також набагато відчутнішими для інвестора.

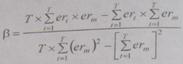

На відміну від методики визначення очікуваного значення «бети» для інвестиційного портфеля протягом одного періоду(розраховується за простою формулою (6.4)), методика розрахунку коефіцієнта «бета» в ретроспективі(тобто за статистичними даними) для періоду, поділеного на дискретні інтервали , ускладнюється. Коефіцієнт ринкового ризику, який зазвичай називають апостеріорною «бетою», розрах-ся за ф-лою:

Зростання ринкового ризику(коефіцієнта «бета») означає, що «надлишкова» дохідність інвестиційного портфеля, оцінка ефективності якого проводиться, зростає. Це свідчить про про зростання ризикованості вкладень у даний портфель. Якщо б дохідність інвестиційного портфеля, що аналізується, протягом усього часу відповідала дохідності, розрахований за фондовим індексом, коефіцієнт β дорівнювався би 1. Така відповідність означає, що ризикованість нашого інвестиційного портфеля цілком ідентична ризику інвестицій у відповідний тип цінних паперів. Якщо зазначений коефіцієнт не перевищує 1, це означає, що дохідність портфеля протягом періоду зазнавала менших коливань порівняно з дохідністю ринку в цілому, що свідчить про меншу ризикованість цього портфеля, ніж ринку в цілому.

115.Оцінка дохідності інвестиційного портфеля з урахуванням ризику.

Щоб визначити наскільки успішним був вимір конкретного портфеля порівняно з ринком у цілому та іншими портфелями, слід розрахувати параметри рівнянь так званих апостеріорних ліній інцест-го портфеля та ринку ЦП у цілому. Для оцінки ефективності управління інвестиційним портфелем по суті застосовується така сама методика з використанням не очікуваних, а фактичних даних щодо всіх показників дохідності (без ризикової ставки, дохідності ринку (фондового індексу), дохідності інвестеційного портфеля). Методика оцінювання дуже проста – в системі координат на осі ОХ розміщуються значення коефіцієнта «бета», на осі ординат – дохідність портфеля. Базою для порівнянь є так звана апостеріорна лінія ринку (SML) для даного інвес-го портфеля, яка починається на осі ординат з точки, яка відповідає безризиковий ставці дохідності, та проходить крізь точку так званої еталонної дохідності. Фактична лінія дохідності інвес-го портфеля проводиться з точки без ризикової дохідності (на осі ординат) і проходить через точку середньої дохідності цього інвес-го портфеля. Якщо лінія дохідності інвес-го портфеля проходить нижче лінії SML – управління вважається неефективним, і навпаки.

116.Апостеріорна ринкова лінія портфеля цінних паперів.

Щоб визначити наскільки успішним був вимір конкретного портфеля порівняно з ринком у цілому та іншими портфелями, слід розрахувати параметри рівнянь так званих апостеріорних ліній інцест-го портфеля та ринку ЦП у цілому.

Базою для порівнянь є так звана апостеріорна лінія ринку (SML) для даного інвес-го портфеля, яка починається на осі ординат з точки, яка відповідає безризиковий ставці дохідності, та проходить крізь точку так званої еталонної дохідності. Фактична лінія дохідності інвес-го портфеля проводиться з точки без ризикової дохідності (на осі ординат) і проходить через точку середньої дохідності цього інвес-го портфеля. Якщо лінія дохідності інвес-го портфеля проходить нижче лінії SML – управління вважається неефективним, і навпаки.

4 етапи механізму розрахунку всіх необхідних параметрів для оцінювання ефективності управління та оцінювання ефективності а допомогою апостеріорної лінії SML:

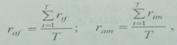

По-перше, потрібно розр-ти середню без ризикову процентну ставку (raf) і середню дохідність ринку(ram) за певний період (як правило- місяць або квартал). Для цого використовуються статистичні дані про облікову ставку центрального банку, динаміку різноманітних фондових індексів. Роз-к проводиться за формулою:

, де rtf – середнє значення безризикової ставки за період t;

, де rtf – середнє значення безризикової ставки за період t;

rtm - середнє значення дохідності ринку в цілому за період t;

Т –к-ть періодів.

По-друге, за статистичними та звітними даними розр-ся ринковий ризик (β портфеля)

По-третє, обч-ся еталонна дохідність портфеля (re), тобто така дохідність, яку повинен мати інвес-й портфель пр. заданому рівні ринкового ризику «бета» в разі, коли інші чинники не впливають на її рівень і розр-ся за ф-лою: re = raf+β*( ram - raf), де

re - дохідність еталонного портфеля;

raf та ram – середньозважена без ризикова ставка та ринкова ставка дохідності;

β – апостеріорна «бета».

Також застосовується апостеріорна (або історична) «альфа»-різниця між середньою дохідністю портфеля та його еталонною дохідністю, що розр-ся за ф-лою:

– Конец работы –

Эта тема принадлежит разделу:

Роль фінансового посередництва в економічному зростанні в концепції А. С. Пігу

Р Голдсміт у своїй роботі Фінансова структура і розвиток ті роки вперше зафіксував факт існування зв язку між розміром фін с ми визначався... Теорія фін фактора екон зростання дістала подальший розвиток у дослідженнях... Р Голдсміт розвиваючи теоретичні основи фінансового посередництва спробував дати відповідь на питання що є причиною...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Коефіцієнт Шарпа

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.029 сек.

Новости и инфо для студентов