рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ С ДРЕЙФОМ

Реферат Курсовая Конспект

МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ С ДРЕЙФОМ

МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ С ДРЕЙФОМ - раздел Математика, Если значения все равны нулю, оцениваемая дисперсия равна константе Теперь Допустим, Что Изменения В Y Частично Детерминированы И...

Теперь допустим, что изменения в Y частично детерминированы и частично стохастические.

Модель случайного блуждания с дрейфом получается (преобразуется) из модели случайного блуждания добавлением константы  :

:

(3)

(3)

Если дано начальное значение  , общее решение для

, общее решение для  будет:

будет:

(4)

(4)

Здесь поведение определяется двумя нестационарными компонентами: линейным детерминированным трендом и стохастическим трендом  .

.

Если мы возьмем математическое ожидание, среднее значение будет  , а среднее значение

, а среднее значение  равно

равно  (это следует из того, что

(это следует из того, что  )

)

Заметим, что первая разность ряда стационарна; переход к первой разности создает стационарную последовательность  .

.

Ясно, что динамику временного ряда определяет детерминированный тренд. В очень больших выборках, асимптотическая теория предполагает, что это, во всяком случае, имеет место. Однако не следует думать, что всегда легко (распознать) различить модель случайного блуждания и модель случайного блуждания с дрейфом. В малых выборках, увеличение дисперсии  или уменьшения абсолютного значения

или уменьшения абсолютного значения  может перекрывать долгосрочные свойства последовательности. Заметим, что многие ряды – включая предложение денег и реальный ВНП (GNP) – ведут себя как модель случайного блуждания с дрейфом.

может перекрывать долгосрочные свойства последовательности. Заметим, что многие ряды – включая предложение денег и реальный ВНП (GNP) – ведут себя как модель случайного блуждания с дрейфом.

ФУНКЦИЯ ПРОГНОЗИРОВАНИЯ

Заменим в (4) t на t+S:

Взяв условное математическое ожидание от , получим

По контрасту с чистой моделью случайного блуждания, прогнозирующая функция не есть категорическая прямая. Тот факт, что среднее изменение в всегда константа  , отражается на прогнозе. К тому же взяв за основу, мы прогнозируем это детерминированное изменение на S шагов вперед. Итак, модель не содержит нерегулярную компоненту; случайное блуждание с дрейфом содержит только детерминированный тренд и стохастический тренд.

, отражается на прогнозе. К тому же взяв за основу, мы прогнозируем это детерминированное изменение на S шагов вперед. Итак, модель не содержит нерегулярную компоненту; случайное блуждание с дрейфом содержит только детерминированный тренд и стохастический тренд.

МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ С ШУМОМ

В модели случайного блуждания с шумом есть сумма стохастического тренда и компоненты белого шума. Формально эта третья модель представляется как

(5)

(5)

(6)

(6)

где  - процесс белого шума с дисперсией равной

- процесс белого шума с дисперсией равной  и

и  и

и  независимо распределены для всех t и S, т.е.

независимо распределены для всех t и S, т.е.  .

.

Легко проверить, что последовательность  представляет собой стохастический тренд. При известном начальном условии

представляет собой стохастический тренд. При известном начальном условии  , решение для

, решение для  есть

есть

Объединяя это выражение с белым шумом, имеем:

Теперь допустим, что в момент t=0 значение задается  , так что решение для модели случайного блуждания с шумом может быть записано как

, так что решение для модели случайного блуждания с шумом может быть записано как

(7)

(7)

Ключевые свойства этой модели таковы:

1. Безусловная средняя последовательности  константа:

константа:

и прогноз на S периодов:

Заметим, что следующие один за другим возмущения  имеют постоянное влияние на

имеют постоянное влияние на  . Следовательно, есть стохастический тренд .

. Следовательно, есть стохастический тренд .

2. Последовательность  имеет компоненту чистого шума, и последовательность имеет только временный эффект с позиции влияния на . Текущая реализация воздействует только на , но не на последующие .

имеет компоненту чистого шума, и последовательность имеет только временный эффект с позиции влияния на . Текущая реализация воздействует только на , но не на последующие .

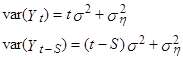

3. Дисперсия не постоянна:

Как и в других моделях со стохастическим трендом, дисперсия по мере увеличения t растет бесконечно. Наличие компоненты белого шума означает, что коэффициент корреляции между и  меньше, чем для чистой модели случайного блуждания.

меньше, чем для чистой модели случайного блуждания.

Т.к.  и

и  независимые последовательности белого шума,

независимые последовательности белого шума,

и коэффициент корреляции

Сравнение с (2) -  для модели чисто случайного блуждания – подтверждает, что автокорреляции для модели случайного блуждания с шумом всегда меньше для

для модели чисто случайного блуждания – подтверждает, что автокорреляции для модели случайного блуждания с шумом всегда меньше для  .

.

ФУНКЦИЯ ПРЕДСКАЗАНИЯ

Пусть известны выборочные значения

Взяв условное математическое ожидание, получаем

Таким образом, модель случайного блуждания с шумом содержит и тренд, и иррегулярную компоненту. Конечно, имеет временной эффект только на ; прогноз - текущее значение уменьшенное на . Постоянная компонента  - стохастический тренд

- стохастический тренд  .

.

– Конец работы –

Эта тема принадлежит разделу:

Если значения все равны нулю, оцениваемая дисперсия равна константе

На сайте allrefs.net читайте: "Если значения все равны нулю, оцениваемая дисперсия равна константе "

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: МОДЕЛЬ СЛУЧАЙНОГО БЛУЖДАНИЯ С ДРЕЙФОМ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.028 сек.

Новости и инфо для студентов