Парная линейная регрессия. Метод наименьших квадратов

Парная линейная регрессия. Метод наименьших квадратов - раздел Экономика, ЭКОНОМЕТРИКА

Пусть Имеется N Пар Чисел (XI, YI...

Пусть имеется n пар чисел (xi, yi), i=1,2,…,n, относительно которых предполагается, что они отвечают линейной зависимости между величинами x и y:

y=a+bx, (3.1)

возможно, с некоторой ошибкой ei, так что

yi=a+bxi+e i, i=1,2,…,n . (3.2)

Какими должны быть наилучшие значения параметров a и b?

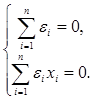

Применяя метод наименьших квадратов, мы требуем, чтобы сумма квадратов ошибок ei была наименьшей:

min. (3.3)

Подставляя значения e i из (3.2) в (3.3), получим функцию

min.

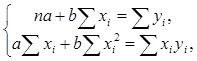

Необходимым условием минимума этой функции, как известно, является равенство нулю ее частных производных по a и b: , . Вычисляя производные, приходим к системе уравнений

(3.4)

Заметим, что уравнения (3.4) можно записать короче в виде

(3.5)

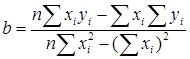

Если раскрыть скобки в уравнениях (3.4), то после простых преобразований получим систему

(3.6) решение которой находится без большого труда:

, (3.7)

. (3.8)

Введем обозначения:

(3.9)

, (3.10)

. (3.11)

В курсах математической статистики величины ,называются выборочными средними, – выборочной дисперсией, – выборочной ковариацией. Теперь формулу (3.8) можно переписать в виде

, (3.12)

а выражение для a получается из первого уравнения (3.6):

. (3.13)

Из формулы (3.13) видно, что точка лежит на прямой y=a+bx (при найденных значениях a и b). Поэтому функцию (3.1) можно записать также в виде , где параметр b определяется по формуле (3.12).

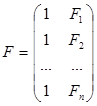

Предположим теперь, что зависимость y от x не является линейной ивыражается формулой

yi = a+bf(xi)+ei , i =1,2,…,n . (3.14)

Введем обозначения

; , , ,

где n – число измеренных значений фактора x, а Fi = f(xi).

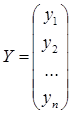

В матричной форме система уравнений (3.14) принимает стандартный вид

Y = Fq+e. (3.15)

Для определения параметров a и b, объединенных в вектор q , можно применить метод наименьших квадратов (отметим, что относительно искомых параметров формула (3.14) осталась линейной). В следующем параграфе показано, что решение этой задачи имеет вид

Состав исходной информации

Основной базой исходной информации для эконометрических исследований служат данные статистики либо данные бухгалтерского учета. Исследуемые эконометрикой взаимосвязи стохастичны по своей природе, т

Интерполяционный полином Лагранжа.

Пусть имеется зависимость y = f(x) между величинами x и y, для которой нам известны отдельные точки (xi,yi), i = 0,1,2,…,

Случай 1.

Через одну точку (x0, y0) можно провести пучок прямых

y = y0+b(x-x0) (2.1)

(а также вертикальную пря

Случай 2.

Через две различные точки (x0,y0), (x1,y1) проходит одна и только одна прямая. Если x0 ¹

Случай 3.

Многочлен второй степени (квадратичная функция), график которой проходит через три точки (x0,y0), (x1,y1), (x2

Случай n.

Теперь ясно, что интерполяционный полином Лагранжа n-ой степени, график которого проходит через n+1 точку (xi,yi), i=0,1,2,…,n, можно записать в ви

Множественная линейная регрессия.

Парная регрессия может дать хороший результат при моделировании, если влиянием других факторов, воздействующих на объект исследования, можно пренебречь. Но, существует обычно нескол

Нелинейные модели.

Мы изучили применение метода наименьших квадратов для определения параметров, которые входят в функциональные зависимости линейно. Поэтому для них в параграфах 3 и 4 получились сист

Системы одновременных эконометрических уравнений.

Объектом статистического изучения в социально-экономических науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных уравнений регрессии

Составляющие временного ряда

Временной ряд x(t) – это множество значений величины x, отвечающих последовательности моментов времени t, т.е. это функция t®x(t), которая обычно считает

Определение составляющих временного ряда

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость последовательных значений

Временной ряд как случайный процесс

Пусть значение экономического показателя x( t ) в любой момент времени t представляет собой случайную величину X (t ). Предположим, что слу

Модели ARIMA

В эконометрике анализ временных рядов с использованием оценки спектральной плотности (спектральный анализ) играет, как правило, вспомогательную роль, помогая установить периоды хара

Учет сезонных составляющих

Обобщение модели ARIMA, позволяющие учесть периодические (сезонные) составляющие временного ряда было предложено Дж. Боксом и Г. Дженкинсом [2]. Этот метод реализован в систе

Анализ погрешностей исходной информации

Значения экономических показателей обычно известны неточно, с некоторой погрешностью. Рассмотрим основные правила обработки данных, содержащих погрешности, или ошибки измерений. Пус

Доверительные интервалы

Введем случайную величину

. (13.1)

Нетрудно проверить, что xÎN(0,1), вследствие ч

Расчет погрешностей.

Эмпирические данные часто подвергаются математической обработке – над ними

выполняются арифметические операции сложения, вычитания, умножения и деления, в некоторых случаях

Коэффициент детерминации.

Коэффициент детерминации характеризует качество регрессионной модели.

Значения различных величин, получ

Средняя ошибка аппроксимации.

Фактические значения интересующей нас величины отличаются от рассчитанных по уравнению регрессии. Чем меньше это отличие, чем ближе рассчитанные значения подходят к эмпирическим дан

Статистические гипотезы

В предыдущих параграфах рассматривалась методика моделирования взаимосвязей экономических показателей и процессов. С помощью полученных уравнений регрессии моделировалась эта связь.

F – статистика

Значимость регрессионной модели определяется с помощью F-критерия Фишера. Для этого вычисляется отношение

T – статистика

Для оценки значимости отдельных параметров регрессионной модели y=a+bx+e их величина сравнивается с их стандартной ошибкой. При этом рассчитывается так называемый

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

min. (3.3)

min. (3.3) min.

min. ,

,  .

. (3.4)

(3.4) (3.5)

(3.5) (3.6)

(3.6) , (3.7)

, (3.7) . (3.8)

. (3.8) (3.9)

(3.9) , (3.10)

, (3.10) . (3.11)

. (3.11) ,

, называются выборочными средними,

называются выборочными средними,  – выборочной дисперсией,

– выборочной дисперсией,  – выборочной ковариацией. Теперь формулу (3.8) можно переписать в виде

– выборочной ковариацией. Теперь формулу (3.8) можно переписать в виде , (3.12)

, (3.12) . (3.13)

. (3.13) лежит на прямой y=a+bx (при найденных значениях a и b). Поэтому функцию (3.1) можно записать также в виде

лежит на прямой y=a+bx (при найденных значениях a и b). Поэтому функцию (3.1) можно записать также в виде  , где параметр b определяется по формуле (3.12).

, где параметр b определяется по формуле (3.12). ;

;  ,

,  ,

,  ,

,

Новости и инфо для студентов