рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- ИГРЫ С ПРИРОДОЙ

Реферат Курсовая Конспект

ИГРЫ С ПРИРОДОЙ

ИГРЫ С ПРИРОДОЙ - раздел Экономика, ЭКОНОМИКА ОТРАСЛЕЙ И РЫНКОВ Цель: Научиться Методам Принятия Решений В Условиях Неопределенности И Рис...

Цель: научиться методам принятия решений в условиях неопределенности и риска (такие математические модели называются Играми с природой) на ЭВМ с использованием критериев Лапласа, Вальда, Байеса, Сэвиджа и Гурвица.

Рассмотрим ситуацию, когда лицо принимающее решение (ЛПР) может выбрать одну из n возможных альтернатив, которые обозначим A1, A2,..., An, то есть выбирает наилучший вариант действий из имеющихся п возможных. Выигрыш для каждой альтернативы зависит от того, какой вариант развития ситуации произойдет. Пусть возможны m вариантов развития ситуации, которые обозначим S1, S2,..., Sm .

Существует несколько критериев, позволяющих выбрать оптимальное решение в модели игры с природой. Сначала рассмотрим случай, когда показатель привлекательности (выигрыш ЛПР) максимизируется – «чем больше, чем лучше». Рассмотрим на примере способы решения такой задачи.

ПРИМЕР 6.1.Директор финансовой компании проводит рискованную финансовую операцию. Страховая компания предлагает застраховать сделку и предлагает 4 варианта страховки: A1, A2, A3, A4. Компенсация ущерба для каждого варианта зависит от того, какой из возможных страховых случаев произошел. Выделяют 5 видов страховых случаев: S1, S2, S3, S4, S5. Компенсации (тыс. у.е.) для каждого вида страховки при каждом страховом случае составляют матрицу выигрышей вида:

| Ai/Sj | S1 | S2 | S3 | S4 | S5 |

| A1 | |||||

| A2 | |||||

| A3 | |||||

| A4 |

Выбрать наилучшую альтернативу, используя критерии Лапласа, Вальда, Байеса (при вероятностях состояний исходов p1 = 0,3; p2 = 0,2; p3= 0,1; p4= 0,3; p5 = 0,1), Сэвиджа и Гурвица (при коэффициенте доверия α=0,4).

Вводим данные в электронную таблицу и готовим подписи в ячейках для дальнейшего расчета согласно рис. 6.1:

Рисунок 6.1 Решение примера 6.1

Вычисляем функции полезности для критерия Лапласа. Для этого ставим курсор в ячейку G2 и вводим формулу, усредняющую значения показателей привлекательности по первой альтернативе. Для этого вызываем мастер функций, нажимая на кнопку fx и выбираем в категории «Статистические» функцию «СРЗНАЧ», в качестве аргумента функции указываем ячейки B2:F2, обводя их курсором. Нажимаем ОК, видим результат 40,2. Автозаполняем ячейки G2-G5, перетаскивая нижний правый уголок ячейки G2. Видно, что наибольшая функция полезности 40,4 для альтернативы А3. Вводим в G6: «А3».

Для критерия Вальда вычисляем наименьшие показатели привлекательности для каждой альтернативы. Для этого вводим в Н2 функцию МИН с аргументами B2:F2: «=МИН(B2:F2)» (кавычки не вводить!). Автозаполняем на Н2-Н5. Выбираем альтернативу, где результат наибольший. Это значение 37 для альтернативы А2, вводим в Н6: «А2».

Для критерия Байеса функции полезности равны суммам выигрышей, умноженным на вероятности их исходов. Вводим в I2 формулу:

«=В2*0,3+C2*0,2+D2*0,1+E2*0,3+F2*0,1», автозаполняем на I2-I5. Выбираем альтернативу с наибольшей функцией полезности, то есть А4, вводим в I6: «А4».

Для критерия Сэвиджа необходимо построить матрицу рисков.

Для этого ставим курсор в ячейку В8 и вводим формулу «=МАКС(B$2:B$5)-B2», автозаполняем результат на ячейки В8-F11.

Далее находим максимальный риск для каждой альтернативы. Для этого ставим курсор в ячейку J2 и вводим «=МАКС(B8:F8)», автозаполняем результат на J2-J5. Выбираем альтернативу с минимальным риском, это А3. Вводим в J6: «А3».

Для критерия Гурвица нужно наибольшее значение каждой альтернативы умножить на α (по условию α = 0,4 ), наименьшее на (1- α) и результаты сложить. Вводим в К2 формулу:

=МАКС(B2:F2)*0,4+МИН(B2:F2)*0,6 и автозаполняем результат на К2-К5. Выбираем альтернативу с наибольшей функцией полезности. Это А3, вводим К6: «А3». Задача решена.

Рассмотрим теперь метод решения задачи в случае минимизации критерия – «чем меньше, тем лучше».

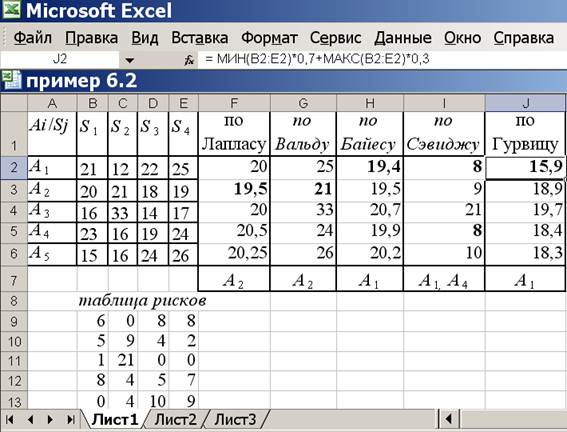

ПРИМЕР 6.2. Фермер, имея в аренде большие площади под посев кукурузы, заметил, что влажности почвы в сезон созревания кукурузы недостаточно, чтобы получить максимальный урожай. Эксперты советовали фермеру провести дренажные каналы в период конца весны – начала лета, что должно значительно повысить урожай. Были предложены 5 проектов дренажных каналов: A1, A2, A3, A4, A5, затраты на которые зависят от погодных условий в период весна – лето.

Возможны варианты: S1 – дождливая весна и дождливое лето; S2 – дождливая весна и сухое лето; S3 – сухая весна и дождливое лето; S4 – сухая весна и сухое лето. Матрица затрат имеет вид:

| Ai/Sj | S1 | S2 | S3 | S4 |

| A1 | ||||

| A2 | ||||

| A3 | ||||

| A4 | ||||

| A5 |

Выбрать наилучшую альтернативу, используя критерии Лапласа, Вальда, Байеса с p1 = 0,2; p2 = 0,3; p3 = 0,3; p4 = 0,2 , Сэвиджа и Гурвица при коэффициенте доверия α = 0,7 .

Вводим данные в электронную таблицу и готовим подписи в ячейках для дальнейшего расчета согласно рис. 6.2:

Рисунок 6.2 Решение примера 6.2

Вычисляем функции полезности для критерия Лапласа. Для этого ставим курсор в ячейку F2 и вводим формулу:

«=СРЗНАЧ(В2:Е2)», автозаполняем на F2-F6. Наилучшей в данном случае считается альтернатива с минимальной функцией полезности, это А2. Вводим в F7: «А2».

Для критерия Вальда вычисляем наибольшие показатели привлекательности для каждой альтернативы. Для этого вводим в G2 функцию «=МАКС(B2:E2)», автозаполняем на G2-G6. Выбираем альтернативу, где результат наименьший, вводим в G7: «А2».

Для критерия Байеса функция полезности вычисляется так же как и для предыдущего примера (но для 4-х состояний природы), в ячейку Н2 формулу «=B2*0,2+C2*0,3+D2*0,3+E2*0,2», автозаполняем на Н2-Н6. Выбираем альтернативу с наименьшей функцией полезности, это А1, вводим в Н7: «А1».

Для критерия Сэвиджа необходимо построить матрицу рисков. Для этого ставим курсор в ячейку В9 и вводим формулу «=B2-МИН(B$2:B$6)», автозаполняем результат на ячейки В9-Е13.

Далее находим максимальный риск для каждой альтернативы. Для этого ставим курсор в ячейку I2 и вводим «=МАКС(B9:E9)», автозаполняем результат на I2-I6. Выбираем альтернативу с минимальным риском, таких альтернатив две, это А1 и А4. Вводим в I7: «А1, А4».

Для критерия Гурвица нужно наименьшее значение каждой альтернативы умножить на α (по условию α = 0,7), наибольшее на (1– α) и результаты сложить. Вводим в J2 формулу:

= МИН(B2:E2)*0,7+МАКС(B2:E2)*0,3

и автозаполняем результат на J2-J6. Выбираем альтернативу с наименьшей функцией полезности. Это А1, вводим J7: «А1». Задача решена.

Задание 6.1. Директор торговой фирмы, продающей телевизоры, решил открыть представительство в областном центре. У него имеются альтернативы либо создавать собственный магазин в отдельном помещении, либо организовывать сотрудничество с местными торговыми центрами. Всего можно выделить 5 альтернатив решения: A1, A2, A3, A4, A5. Успех торговой фирмы зависит от того, как сложится ситуация на рынке предоставляемых услуг. Эксперты выделяют 4 возможных варианта развития ситуации S1, S2, S3, S4.

Прибыль фирмы для каждой альтернативы при каждой ситуации представлена матрицей выигрышей aij (млн. р./год).

| Аi/Bj | S1 | S2 | S3 | S4 |

| A1 | a | |||

| A2 | ||||

| A3 | a | |||

| A4 | ||||

| A5 |

Выбрать наилучшую альтернативу, используя критерии Лапласа, Вальда, Байеса с p1 = 0,4; p2 = 0,3; p3 = 0,1; p4 = 0,2 , Сэвиджа и Гурвица при коэффициенте доверия α = 0,6.

Значение неизвестного параметра а взять равным номеру варианта.

Задание 6.2. Нефтяная компания собирается построить в районе крайнего севера нефтяную вышку. Имеется 4 проекта A, B, C и D.

Затраты на строительство (млн. руб.) зависят от того, какие погодные условия будут в период строительства. Возможны 5 вариантов погоды S1, S2, S3, S4, S5. Выбрать оптимальный проект для строительства используя критерии Лапласа, Вальда, Байеса с p1 = 0,1; p2= 0,2; p3= 0,3; p4= 0,2; p5 = 0,2, Сэвиджа и Гурвица при α = 0,6. Матрица затрат имеет вид:

| Аi/Sj | S1 | S2 | S3 | S4 | S5 |

| A1 | а | ||||

| A2 | |||||

| A3 | a | ||||

| A4 |

Значение неизвестного параметра а взять равным номеру варианта.

– Конец работы –

Эта тема принадлежит разделу:

ЭКОНОМИКА ОТРАСЛЕЙ И РЫНКОВ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ... ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ... ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ИГРЫ С ПРИРОДОЙ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.03 сек.

Новости и инфо для студентов