рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- Матеріальне стимулювання праці

Реферат Курсовая Конспект

Матеріальне стимулювання праці

Матеріальне стимулювання праці - раздел Менеджмент, Тема №1: Сутність і значення менеджменту Однією З Найважливіших Мотиваційних Теорій Є Теорія Матеріального Стимулюван...

Однією з найважливіших мотиваційних теорій є теорія матеріального стимулювання праці. Вона полягає у формуванні та використанні систем матеріальних стимулів праці1 і розподілу заробітної плати відповідно до закону розподілу за кількістю та якістю праці (рис. 2.56). Система матеріальних стимулів праці складається з різноманітних взаємодоповнювальних спонукальних мотивів, пов'язаних єдиним процесом створення матеріальної зацікавленості у здійсненні трудової діяльності.

Рис. 2.56. Зміст матеріального стимулювання праці

Формування систем матеріальних стимулів охоплює три етапи: встановлення цілей, ресурсне забезпечення і побудову систем матеріальних стимулів. Використання систем матеріальних стимулів полягає у їх впровадженні та управлінні ними. Розподіл заробітної плати передбачає оцінку кількості та якості затраченої праці, а також здійснення на її основі матеріального заохочення і матеріальних санкцій.

Визначені під час формування систем матеріальних стимулів праці умови і порядок стимулювання включають види, характер і розміри матеріального заохочення, матеріальних санкцій. У процесі формування і використання систем матеріальних стимулів закладаються необхідні спонукальні мотиви трудової діяльності, здійснюється орієнтація працівників на конкретні поточні й кінцеві результати, створюється матеріальна зацікавленість у вдосконаленні виробництва, прискоренні науково-технічного прогресу, зменшенні витрат, реалізуються колективні й особисті економічні інтереси працівників, забезпечується перспектива підвищення матеріального благополуччя.

Матеріальне стимулювання праці вимагає встановлення і дослідження факторів, які визначають системи матеріальних стимулів. Йдеться про рушійні сили, що забезпечують формування і використання спонукальних мотивів для задоволення колективних і особистих економічних інтересів працівників. З огляду на специфіку впливу на колективи працівників і окремих виконавців виділяють три групи факторів, які визначають системи матеріальних стимулів: соціально-психологічні, економічні й організаційні (рис. 2.57).

Рис. 2.57. Класифікація факторів, які визначають системи матеріальних стимулів праці

Система факторів у поєднанні з особливостями розвитку сучасних економічних відносин визначає такі принципи матеріального стимулювання праці:

— забезпечення зростання заробітної плати в міру підвищення ефективності виробничо-господарської діяльності;

— диференціація заробітної плати за групами працівників, умовами праці, трудовими досягненнями, регіонами тощо;

— забезпечення можливості підвищення заробітної плати за виконання престижних робіт, тобто найбільш відповідальних, важливих і потрібних трудових процесів у національній економіці, галузі, на підприємстві, в цеху тощо в певний період часу;

— забезпечення перспективи зростання заробітної плати протягом усієї трудової діяльності на кожному робочому місці;

— забезпечення випереджувальних темпів зростання продуктивності праці порівняно з темпами зростання заробітної плати;

— оптимальне поєднання централізації та самостійності підприємств у матеріальному стимулюванні праці тощо.

Найважливішими складовими матеріального стимулювання праці є формування і управління системами матеріальних стимулів праці.

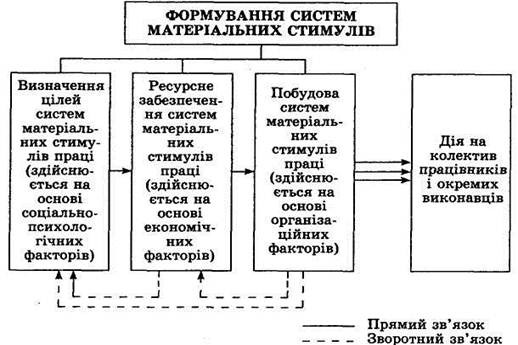

Формування систем матеріальних стимулів праці. Відбувається на основі структурно-функціональної моделі, відповідно до якої кожен етап реалізується за допомогою конкретної групи факторів (рис. 2.58).

Рис. 2.58. Структурно-функціональна модель процесу формування систем матеріальних стимулів праці

Цілі систем матеріальних стимулів праці. Однією з основних цілей є забезпечення співвідношень заробітної плати працівників відповідно з кількістю і якістю праці. Це передбачає виділення груп працівників організації за рівнями оплати праці. Спочатку визначають базову групу працівників, трудові процеси яких найповніше відображають основні поточні й перспективні завдання, пізніше формують склад решти груп працівників. Співвідношення середньої заробітної плати даної групи працівників і базової виявить рівень стимулювання.

Другим напрямом визначення цілей систем матеріальних стимулів праці є вибір структури заробітної плати, який доцільно здійснювати на основі класифікації факторів, що визначають трудовий внесок працівників. Відповідно всі фактори поділяють на дві групи. До першої відносять фактори, які визначають трудовий внесок у досягненні поточних результатів, до другої — кінцевих результатів. Поточні результати виробничо-господарської діяльності визначаються постійними і змінними факторами. Постійні фактори формуються у процесі навчання, підвищення кваліфікації, виробничо-господарської діяльності, оволодіння передовими прийомами і методами праці, участі в роботі громадських організацій тощо (освіта, стаж роботи загальний, за даною професією або функцією, досвід, практичні навички, теоретичні, спеціальні та професійні знання, стиль роботи тощо). Змінні фактори діють обмежений час (акуратність, ініціативність, фізичні й розумові зусилля, відповідальність за обладнання, безпека підлеглих або колег, трудова сумлінність, умови праці, взаємодопомога у виконанні трудового процесу, освоєння суміжних професій і функцій, трудовий ентузіазм). Ця група може бути поділена на фактори трудового внеску в досягненні кінцевих результатів виробничо-господарської діяльності за кількістю і якістю. При цьому виходять з того, що кінцеві результати є об'єктами (вироби, конструкції, технологічні процеси тощо), призначеними для використання у виробничо-господарській діяльності або споживанні (особистому, колективному, суспільному), тобто є засобами виробництва або предметами споживання. Кінцеві результати мають кількісні і якісні характеристики, які виражаються технічними, економічними, соціальними та іншими показниками.

Між двома групами факторів, які визначають трудовий внесок у поточні і кінцеві результати, існує діалектичний взаємозв'язок. Тільки за високого рівня досягнутих поточних результатів буде забезпечений достатньо високий рівень кінцевих результатів. Тобто для отримання високоякісної продукції в потрібній кількості необхідно створити всі умови для підвищення кваліфікації, знань, умінь працівників, їх старанності, сумлінності, трудового ентузіазму, розвитку творчих здібностей, навиків, активності тощо. Але кінцеві результати не є простою арифметичною сумою поточних. Отже, існує об'єктивна необхідність стимулювання факторів, які визначають трудовий внесок у досягнення як поточних, так і кінцевих результатів. Відповідно до наведеної класифікації факторів структура заробітної плати (3) може бути представлена таким чином:

З= 31 + 32 = 311 +312 + 321 + 322

де 31 — частина заробітної плати, яка стимулює фактори трудового внеску в досягнення поточних результатів;

32 — частина заробітної плати, яка стимулює фактори трудового внеску в досягнення кінцевих результатів;

311 — частина заробітної плати, яка стимулює постійні фактори трудового внеску;

312 — частина заробітної плати, яка стимулює змінні фактори трудового внеску;

321 — частина заробітної плати, яка стимулює фактори трудового внеску в досягнення кінцевих результатів за кількістю;

322 — частина заробітної плати, яка стимулює фактори трудового внеску в досягнення кінцевих результатів за якістю.

Кожен працівник повинен мати гарантію отримання заробітної плати встановленого розміру відповідно до освіти, кваліфікації, знань, досвіду тощо, тобто за постійні фактори трудового внеску (величина 311). Структура заробітної плати може бути такою: 311 = 40—60%, 312 = 10—20%, 321 = 10—20%, 322 = 15—25%. При виборі конкретних значень на окремому підприємстві необхідно враховувати властивості виробів, які там виготовляють, організаційно-технічний рівень виробництва, конкурентоспроможність, призначення продукції, структуру трудових ресурсів, а також результати аналізу статистичних матеріалів щодо використання систем матеріальних стимулів праці за попередні періоди.

Ресурсне забезпечення систем матеріальних стимулів праці. Передбачає визначення рівнів формування джерел матеріального стимулювання для всього підприємства, цехів, функціональних служб (відділів, лабораторій, бюро тощо), виробничих дільниць, бригад тощо. Основою формування розміру фонду матеріального стимулювання для кожного рівня є механізм, який націлює працівників на забезпечення необхідної величини залежно від трудового внеску.

Побудова систем матеріальних стимулів праці. При побудові цих систем фактори, які відображають трудовий внесок у досягнення поточних результатів, повинні обліковуватися через тарифну систему, а фактори, які відображають кінцеві результати — через форми і системи оплати праці.

Тарифна система. У її основі — Єдина тарифна сітка (ЄТС), метою якої є запровадження єдиного уніфікованого підходу до оцінювання складності робіт і диференціації умов оплати праці всіх категорій працівників.

ЄТС ґрунтується на таких принципах:

— охоплення всіх категорій персоналу;

— групування професій робітників і посад службовців за ознакою спільності виконуваних функцій, не враховуючи галузевих відмінностей;

— віднесення робітників та службовців до розрядів єдиної уніфікованої сітки за ознакою складності робіт чи функцій, що виконуються (при цьому робітникам присвоюють розряди, а службовцям — кваліфікаційні категорії);

— встановлення тарифних ставок на основі вартісної величини межі малозабезпеченості та рівномірного зростання порозрядних тарифних коефіцієнтів.

У результаті порівняльного аналізу відмінностей у складності праці робітників, професійно-посадових груп службовців та на засадах експертної оцінки в ЄТС виділено 17 розрядів. При цьому можливі три варіанти по-розрядного зростання тарифних ставок: 11%, 14%, 17%. Перший варіант розглядають як мінімально допустимий. Запровадження одного з варіантів ЄТС в організації обумовлюється в колективному договорі. У табл. 2.14 наведено структурну схему ЄТС, а у табл. 2.15 — варіанти встановлення тарифних коефіцієнтів ЄТС на основі різного порозрядного зростання тарифних ставок.

Отже, на основі постійних факторів трудового внеску робітникам традиційно встановлюють тарифні розряди, а управлінцям (інженерно-технічним працівникам, службовцям) — кваліфікаційні категорії. Однак існуюча тарифна сітка недостатньо обґрунтована і не зовсім точно відображає постійні фактори трудового внеску. При побудові тарифної сітки можна використовувати декілька підходів. Під час визначення кількості розрядів і категорій слід виходити з необхідності забезпечення пер-

Таблиця 2.14

Єдина тарифна сітка тарифних ставок та окладів робітників

і службовців за складністю праці (структурна схема)

Таблиця 2.15

Варіанти ЄТС для диференціації тарифних ставок, окладів робітників і службовців за складністю праці

спективи зростання заробітної плати працівників протягом усієї трудової діяльності, яка загалом триває протягом 35—42 років, виділення найпрестижніших робіт, посилення диференціації заробітної плати залежно від кваліфікації, знань, стажу, досвіду тощо. Згідно із соціально-економічними дослідженнями нового якісного рівня у розвитку постійних факторів трудового внеску робітники набувають після 3—5 років роботи. Тому доцільно виділяти 10 розрядів у тарифній сітці робітників.

Трудова діяльність управлінців триває протягом 32— 40 років. Найпліднішими щодо накопичення постійних факторів трудового внеску є перші 18—22 роки. Через кожні 1,5—3 роки управлінський працівник помітно підвищує кваліфікацію, набуває нових знань тощо, і це повинно зумовлювати підвищення його кваліфікаційної категорії. У завершальний період трудової діяльності (останні 14—18 років) нові якості працівника будуть формуватися в середньому через 3—5 років. Тому доцільно передбачити 15 категорій для оцінки постійних факторів трудового внеску управлінців. Зауважимо, що чинною в Україні тарифною системою установлено лише 17 розрядів для всіх працівників.

Щодо спеціалістів і технічних виконавців категорія відображає їх кваліфікацію і посаду (наприклад, інженер-конструктор 8 категорії), а щодо керівників, які обіймають певну посаду, вона є ступенем кваліфікації (наприклад, начальник конструкторського відділу, категорія 9). У першому випадку категорія визначає величину посадового окладу, в другому — є провідним фактором при встановленні окладу за відповідною керівною посадою. За виконання функцій керівника доцільно встановлювати спеціальну надбавку. Перші категорії традиційно присвоюють молодшим спеціалістам, технікам і технічним виконавцям, 5 16 — випускникам вищих навчальних закладів. Загалом використовують такі діапазони тарифної сітки — співвідношення між заробітною платою останнього та першого розряду-категорії: для робітників — 1:5, для управлінців — 1:7, для всіх працівників — 1 : 10. За абсолютного зростання тарифних ставок (окладів) доцільно забезпечити більший розрив між розрядами і категоріями в найактивніші роки трудової діяльності працівника.

Для відображення в тарифній системі змінних факторів трудового внеску в межах кожного розряду (категорії) доцільно ввести сходинки трудової активності. Відомо, що збільшення заробітної плати відчутним є для працівника тоді, коли вона підвищується приблизно на З—5% тарифу. За оптимальної структури середньої заробітної плати розмір доплат не повинен перевищувати 60% тарифу (за його середнього значення майже 30%). Це дає підстави виділити приблизно 12 ступенів трудової активності, за якими встановлюватимуться доплати, надбавки. У табл. 2.16 подано схематичне зображення наскрізної тарифної сітки робітників, управлінців, у якій за вертикаллю — розряди робітників l; категорії службовців, техніків і технічних виконавців т; усіх управлінців п; за горизонталлю — кількість ступенів трудової активності і. На підставі вищевикладеного l = 10, т = 4, п = 15, і = 12.

В ЄТС тарифні ставки всіх категорій персоналу диференційовані за складністю робіт, кваліфікацією персоналу. А такі чинники класифікації, як умови праці, індивідуальні результати, особисті якості працівника тощо, враховуються при преміюванні, доплатах, надбавках.

Таблиця 2.16

Наскрізна тарифна сітка робітників та управлінців

Премії, є ефективним стимулом трудового внеску в досягнення кінцевих результатів. Традиційно використовують поточне преміювання всіх працівників (за підсумками місяця, кварталу) та разове преміювання обмеженої кількості працівників за особливий внесок у досягнення кінцевих результатів. Підставами для преміювання можуть бути виконання і перевиконання планових показників, підвищення продуктивності праці, зниження собівартості продукції тощо.

Надбавки є додатковими виплатами працівникам за високу професійну майстерність (робітникам), високі досягнення в праці (службовцям), вислугу років (військовим та працівникам правоохоронних органів), виконання особливо важливої чи особливо термінової роботи, знання й використання в роботі іноземних мов, класність (водіям легкових і вантажних автомобілів, автобусів), роботу в умовах режимних обмежень тощо.

Доплати — кошти, що виплачують понад встановлені тарифні ставки, нормативи, ліміти у зв'язку з ви-

никненням особливих умов чи обставин. їх установлюють за роботу в понаднормовий час, за поєднанння професій (посад), розширення зони обслуговування або збільшення обсягу виконуваних робіт, виконання обов'язків тимчасово відсутнього працівника; роботу у важких та шкідливих умовах, у нічний час; перевезення небезпечних вантажів; роботу у вихідні дні, багатозмінний режим роботи; роз'їзний характер праці тощо.

Формування та використання конкретних матеріальних стимулів, а також стимулювання кінцевих результатів відбувається в процесі застосування форм та систем заробітної плати. На практиці використовують чотири форми оплати праці: відрядну, почасову, комбіновану (почасово-відрядну), комісійну.

Відрядна форма оплати праці.Полягає у встановленні залежності величини заробітної плати від кількості виготовленої продукції. Основою розрахунків при цьому є розцінка — плата за одиницю виготовленої продукції. За відчутного перевищення кількості виробленої продукції встановленого рівня нерідко вдаються до збільшення розцінок. Така форма оплати праці стимулює зростання обсягів виробництва (продуктивність праці), але недостатньо зацікавлює працівників у якості продукції. Застосовується за наявності норм часу чи виробітку, необхідності та резервів підвищення продуктивності праці. До систем відрядної форми оплати праці належать:

1. Проста відрядна. Згідно з нею відрядний заробіток формується за формулою:

Звп = Р • Фв,

де Звп — заробітна плата відрядна проста, грн.; Фв — фактичний виробіток, од. вим.; Р — розцінка (величина заробітної плати за одиницю виготовленої продукції), грн./од. вим.

Р = Тст • Нч,

де Тст — погодинна тарифна ставка, грн./год.; Нч — норма часу на виготовлення одиниці виробу, год./од. вим.

2. Відрядно-преміальна. За такою системою відрядний заробіток збільшується на величину премії, яку встановлюють за досягнення певних показників. Розраховується за формулою:

Звпр = Р • Фв • Кпр,

де Звпр — заробітна плата відрядна преміальна, грн.; Кпр — коефіцієнт, який враховує величину премії (наприклад, при премії у розмірі 30% Кпр = 1,3).

3. Відрядно-прогресивна. Передбачає підвищення розцінок за досягнення певного рівня виконання завдань. Для цього на підприємстві розробляють прогресивні шкали розцінок. Наприклад, при виробітку від 0 до Фо праця оплачується за розцінкою Р0, від Фо до Ф1 — за розцінкою Р1 і т. д., понад Фп — за розцінкою Рп. При цьому Р1 > Ро, Р2 > Р1, Рп > Рп-1 Розрахувати величину відрядної прогресивної заробітної плати можна за такою формулою:

Звпрог = Р0 • Ф0 + Р1 • (Ф1 - Ф0) +...+ Рп • (Фп+1 - Фп), де Звпрог — відрядна прогресивна заробітна плата, грн.; Р0, Р1,.... Рп — відрядні розцінки, грн./од. вим. (розраховуються за методикою відрядної простої заробітної плати); Ф0, Фі..., Фп, Фп+1 — фактичні виробітки, од. вим.

4. Непряма відрядна. Її особливість полягає в тому, що заробітна плата допоміжних робітників (ремонтників, налагоджувальників тощо) перебуває в залежності від виробітку основних робітників, яких вони обслуговують. Обчислюють її за формулою:

Звн = Рвн • Фв • Фо,

де Звн — заробітна плата відрядна непряма, грн; Фв — фактичний виробіток основних робітників, од. вим.; Фо — кількість об'єктів, які обслуговує допоміжний робітник, од. вим.; Рвн — розцінка відрядна непряма, грн./од. вим.

Рвн = Тстд / (Но • Нв),

де Тстд — погодинна тарифна ставка допоміжного робітника, грн./год.; Но — норма обслуговування допоміжного працівника, од. вим.; Нв — норма виробітку основних робітників, яких обслуговує допоміжний робітник, од. вим.

5. Акордна відрядна. Суть її полягає у встановленні та розподілі акордного фонду оплати праці за конкретний обсяг робіт, у визначенні термінів їх виконання, показників якості тощо. Фонд оплати праці за акордної відрядної системи розраховують за такою формулою:

ФОПва = Ч • Зс,

де ФОПва — відрядний акордний фонд оплати праці, грн.; Ч — чисельність працівників, чол.; Зс — середня заробітна плата, грн./чол.

6. Бригадна (колективна) відрядна. Колективний фонд оплати праці формується із заробітків усіх членів колективу і надалі розподіляється між ними з урахуванням певних умов. Бригадний відрядний фонд оплати праці розраховують за формулою:

ФОПвбр = Тфзп • Кпр • Кдоп,

де ФОПвбр — відрядний бригадний фонд оплати праці, грн.; Кпр — коефіцієнт, який враховує премії; Кдоп — коефіцієнт, який враховує доплати; Тфзп — тарифний фонд заробітної плати, грн.

Тфзп = Тспгс • Тб,

де Тстс — середня погодинна тарифна ставка в бригаді, грн./год.; Тб — трудомісткість бригадних робіт, н. год. Почасова форма оплати праці.Суть її полягає у встановленні залежності величини заробітної плати від кількості відпрацьованого часу. Будучи спрямованою на стимулювання якісної роботи, вона недостатньо зацікавлює працівників у збільшенні обсягів виробництва. Використовують її за неможливості встановлення норм часу чи виробітку, а також за відсутності потреби чи можливості нарощувати обсяги виробництва. Найчастіше вдаються до таких систем почасової форми оплати праці:

1. Проста почасова. За цієї системи величина заробітної плати цілком залежить від кількості відпрацьованого часу. Розраховують її за формулою:

Зпп = Тст • Тг,

де Зпп — заробітна плата почасова проста, грн.; Тст — погодинна тарифна ставка, грн./год.; Тг — кількість відпрацьованих годин, год.

2. Почасово-преміальна. Суть її виявляється в тому, що заробітна плата працівників збільшується на величину премії за досягнення певних показників. Розраховують за формулою:

Зппр = Тст • Тг • Кпр,

де Зппр - заробітна плата почасова преміальна, грн.

3. Бригадна (колективна) почасова. Особливість її в наявності колективного фонду оплати праці, який члени бригади заробляють спільно (залежно від кількості відпрацьованого часу, нарахованих премій, а потім розподіляють між собою на засадах використання конкретних методів розподілу). Бригадний почасовий фонд оплати праці розраховують за формулою:

ФОПпбр = Тфзп • Кпр • Кдоп,

де ФОПпбр — почасовий бригадний фонд оплати праці, грн.; Кпр — коефіцієнт, який враховує премії; Кдоп — коефіцієнт, який враховує доплати; Тфзп — тарифний фонд заробітної плати, грн.

Тфзп = Тстпс • Тгб,

де Тстпс — середня погодинна тарифна ставка в бригаді, грн./год.; Тгб — кількість відпрацьованого бригадою часу, год.

При розподілі бригадного (за відрядної і погодинної форм оплати праці) та акордного (за відрядної форми оплати праці) фондів оплати праці використовують такі методи:

1) з урахуванням розряду і кваліфікації працівників;

2) з урахуванням коефіцієнта трудової активності;

3) змішаний (одночасно враховують розряд, кваліфікацію та трудову активність);

4) метод рівномірного розподілу;

5) бальний метод тощо.

Комбінована (почасово-відрядна) форма оплати праці Суть її полягає в тому, що заробітна плата працівника складається з почасової (включає тарифну оплату, доплати, надбавки), відрядної (формується як доплата за виконання нормованих завдань), преміальної (складається з премій за досягнення певних показників).

Комбіновану заробітну плату розраховують за формулою:

Зкомб = Тстп • Тг • Кдоп • Кнадб • Кн • Кпр,

де Зкомб — заробітна плата комбінована, грн.; Тг — кількість відпрацьованих годин, год.; Кдоп — коефіцієнт, що враховує доплати; Кнадб — коефіцієнт, що враховує надбавки; Кн — коефіцієнт, що враховує доплату за виконання нормованих завдань; Кпр — коефіцієнт, що враховує премії.

Характерною особливістю комбінованої форми є органічне поєднання переваг відрядної та погодинної форм оплати праці, а також нейтралізація можливих недоліків.

Розвиток ринкових відносин в Україні зумовив виникнення нових професій і видів трудової діяльності. Йдеться про професії брокерів, дилерів, маркетологів, рекламознавців, маклерів, менеджерів, діяльність яких значною мірою визначає величину прибутку підприємства (фірми), товарообіг, обсяги виробництва та збуту продукції, забезпеченість ресурсами тощо. Традиційні форми оплати праці (відрядна, почасова, комбінована) недостатньо стимулюють трудову активність таких працівників. Тому для оплати праці працівників підприємницько спрямованих професій ефективним є використання комісійної форми, яка максимально враховує конкретвий внесок кожного працівника в діяльність підприємства.

Комісійна форма оплати праці. Визначають на основі нормативу у відсотках до показника, поліпшенню якого сприяє трудова діяльність працівника. Найчастіше результуючими показниками є обсяг виконаної роботи або прибуток. Отже, комісійна заробітна плата працівника розраховується як добуток нормативної ставки і відповідного показника. Величину нормативу (у відсотках) встановлюють на рівні, здатному забезпечити стимулюючий вплив заробітної плати.

При використанні показника прибутку як результуючого працівники стають зацікавленими не тільки у збільшенні валового обороту, айв реалізації передусім най-прибутковішої продукції. Це стимулює розширення обсягів і зниження собівартості виробів (послуг). Однак існує небезпека, що працівники найбільше уваги приділятимуть лише товарам та послугам, що забезпечують високу рентабельність і, відповідно, високу заробітну плату, недостатньо зважаючи на загальні інтереси підприємства.

Найпоширенішою є така комісійна оплата, за якої заробіток складається з фіксованого окладу (мінімуму) і комісійної винагороди. Фіксований оклад може бути гарантованим або авансом комісійної винагороди. Наприклад, для працівників, які займаються збутом продукції, результуючим показником їх діяльності може бути обсяг продажу. За гарантування фіксованого мінімуму їхня заробітна плата складатиметься з його величини і комісійної винагороди, встановленої у відсотках до обсягу продажу. При застосуванні авансу розраховують загальну винагороду у відсотках до обсягу продажу, а по-їім при нарахуванні заробітної плати від неї віднімають попередньо отриманий у формі авансу фіксований оклад. Якщо працівник не забезпечить відповідного обсягу про-дажу, його комісійна винагорода може навіть не покрити витрати на гарантований мінімум, тобто він стає борж-ником підприємства.

Особливості трудової діяльності працівників підприємницьких професій вимагають використання різноманітних підходів щодо комісійної форми оплати праці, відображених у системах заробітної плати. До найбільш використовуваних систем комісійної форми оплати праці належать:

1. Система лінійної комісійної винагороди. Передбачає встановлення працівникам «твердого» нормативу у відсотках до величини результуючого показника. Розраховують її за формулою:

Зкл = (С • П) / 100%,

де Зкл — заробітна плата комісійна лінійна, грн.; С — ставка нормативна комісійна, %; П — значення результуючого показника, грн.

Важливо мати на увазі, що, з одного боку, при досягненні певного рівня заробітної плати працівник стає не зацікавленим у подальшому виконанні роботи, а, з іншого — існує можливість неконтрольованого зростання заробітної плати, що порівняно з розмірами заробітків інших категорій працівників може спричинити конфліктні ситуації.

2. Система прогресивної комісійної винагороди. Ґрунтується на встановленні системи нормативних ставок винагород, які збільшуються з підвищенням результуючого показника. Наприклад, при отриманні значення результуючого показника від 0 до П0 оплата здійснюється з використанням нормативної ставки С0; при набутті результуючим показником значення від П0 до П1 застосовується нормативна ставка С1 і т. д. Якщо ж результуючий показник перевищує граничне значення шкали Пп, то діє ставка Сп. Причому комісійні ставки можуть постійно зростати. Розраховують комісійну прогресивну заробітну плату за формулою:

Зкпр = (С0 • П0 + С1 (П1 - П0 ) + ... + С„ (Пп+1 - Пп))/100%, де Зкпр — заробітна плата комісійна прогресивна, грн.; С0, С1.... Сп — комісійні ставки, %; П0, П1,.... Пп, Пп+І — значення результуючого показника відповідно до розробленої шкали, грн.

Цю систему найдоцільніше використовувати на по-чатках підприємницької діяльності, оскільки вона стимулює прискорений розвиток підприємства. Однак вона може спричинити і необгрунтоване зростання заробітної плати працівників.

3. Система регресивної комісійної винагороди. Особливістю її є зменшення нормативної ставки винагороди на певних етапах поліпшення результуючого показника, що сприяє оптимізації розмірів заробітної плати. Розраховують її за тією ж формулою, що й прогресивну комісійну заробітну плату.

Найефективнішим є використання комісійної форми оплати праці за вмілого поєднання різноманітних сис-

тем, обґрунтованого встановлення результуючих показників і гарантованих мінімумів.

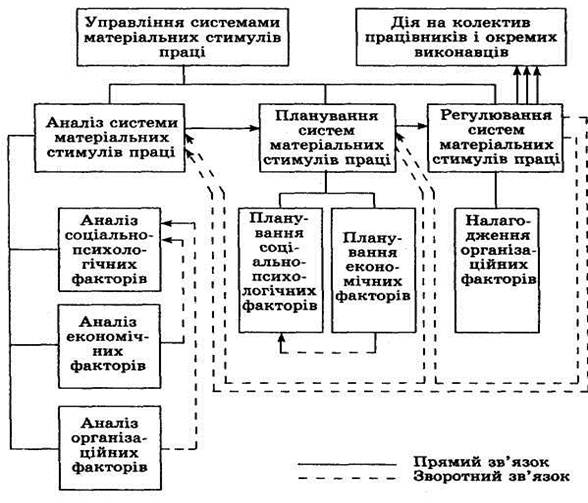

Управління системами матеріальних стимулів праці. Воно є цілеспрямованою дією на чинники, які спонукають працівників до трудової діяльності з метою досягнення найвищих виробничо-господарських результатів. Структурно-функціональну модель цього процесу пода-но на рис. 2.59.

|

Рис. 2.59. Структурно-функціональна модель процесу управління системами матеріальних стимулів праці

Людський фактор в організаціях є одним із пріоритетних, що спонукає до вивчення особливостей та мотивів поведінки працівників. При цьому основним завданням сучасних менеджерів є створення на підприємствах дієвих систем матеріального і нематеріального стимулювання, які б відповідали реаліям середовища функціонування організацій, враховували б ієрархію потреб працівників та чинники впливу на процес винагородження.

– Конец работы –

Эта тема принадлежит разделу:

Тема №1: Сутність і значення менеджменту

План... Передумови виникнення науки управління організацією... Етапи розвитку менеджменту Розвиток управлінської науки в Україні...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Матеріальне стимулювання праці

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.033 сек.

Новости и инфо для студентов