рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Информатика

- /

- Вид работы: Методические Указания

- /

- Множественный регрессионный анализ

Реферат Курсовая Конспект

Множественный регрессионный анализ

Множественный регрессионный анализ - Методические Указания, раздел Информатика, Экономическая кибернетика Построить Линейную Регрессионную Модель, Описывающую Зависимость Оценочной Це...

Построить линейную регрессионную модель, описывающую зависимость оценочной цены складского помещения (y) от общей площади (x1) и времени эксплуатации помещения (x2).

1. Найти оценки параметров методом 1МНК.

2. Найти ковариационную матрицу.

3. Вычислить стандартные ошибки оценок параметров.

4. Найти точечный и интервальный прогноз математического ожидания и индивидуального значения зависимой переменной для прогнозного периода с вектором

5. Найти множественный коэффициент корреляции и коэффициент детерминации.

6. Проверить значимость эконометрической модели и коэффициента корреляции.

Уровень значимости принять  .

.

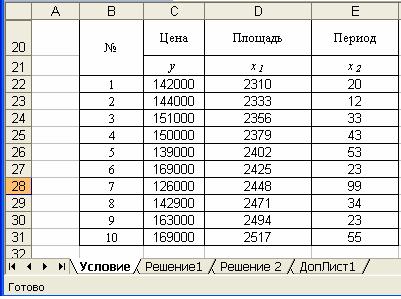

Исходные данные приведены в таблице на рис.

Рис. Условие задачи

1. Нахождение оценок параметров модели методом 1МНК.

Линейная регрессионная модель имеет вид:

,

,

где u – случайный член.

В результате применения метода наименьших квадратов находятся оценки коэффициентов модели  . По этим оценкам и по значениям объясняющих переменных

. По этим оценкам и по значениям объясняющих переменных  строятся модельные значения объясняемой переменной:

строятся модельные значения объясняемой переменной:

,

,

где – оценки неизвестных параметров a0, a1, a2.

Оператор оценивания параметров модели по 1МНК имеет вид:

,

,

где  .

.

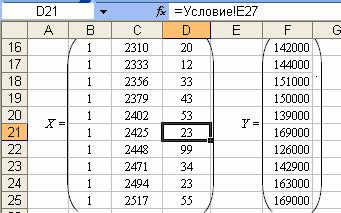

Определим в MS Excel матрицы  и

и  на листе с именем «Решение1», как показано на рис.

на листе с именем «Решение1», как показано на рис.

Рис.

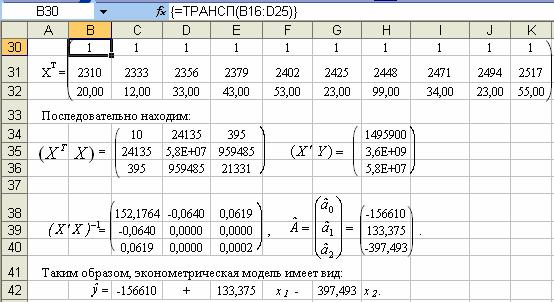

Последовательно высчитываем  (рис.)

(рис.)

Рис.

В таблице приведены формулы реализованных на рис. расчетов

Таблица

| Ячейка | Формула |

| С34 | =МУМНОЖ(B30:K32;B16:D25) |

| H34 | =МУМНОЖ(B30:K32;F16:F25) |

| C38 | =МОБР(C34:E36) |

| H38 | =МУМНОЖ(C38:E40;H34:H36) |

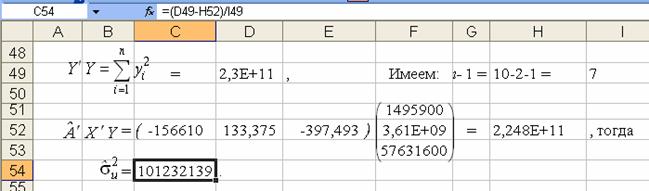

Определим несмещенную оценку дисперсии остатков (ячейка С54,рис.) – необъясненную дисперсию, отображающую меру разброса зависимой переменной вокруг линии регрессии:

.

.

Рис. Определение несмещенной оценки дисперсии остатков

Тогда ковариационная матрица вектора ошибок, рассчитываемая по формуле:

,

,

имеет вид, представленный на рис.

Рис. Ковариационная матрица вектора ошибок

Стандартные ошибки рассчитываются по формуле

.

.

Получаем:

| =124117,442, |

| =52,282371, |

| =144,30774. |

Сравним каждую ошибку с соответствующим числовым значением оценки параметра:

| =79,25%, |

| =39,20%, |

| =36,3%. |

Определение t-статистики по формуле

.

.

Если  , то коэффициент

, то коэффициент  считается статистически значимым.

считается статистически значимым.

Если  , то коэффициент считается статистически незначимым. Это означает, что фактор

, то коэффициент считается статистически незначимым. Это означает, что фактор  линейно не связан с зависимой переменной

линейно не связан с зависимой переменной  , и его можно исключить из модели, и все расчеты, включая решение системы линейных уравнений, повторить снова.

, и его можно исключить из модели, и все расчеты, включая решение системы линейных уравнений, повторить снова.

Ячейка С12 (Лист1) содержит объясненную сумму квадратов, обусловленную регрессией:

.

.

Пусть  - истинного значения объясняемой переменной от модельного для

- истинного значения объясняемой переменной от модельного для  -го наблюдения. Тогда ячейка С13 (Лист1) содержит остаточную сумму квадратов, характеризующую отклонение от регрессии:

-го наблюдения. Тогда ячейка С13 (Лист1) содержит остаточную сумму квадратов, характеризующую отклонение от регрессии:

.

.

Таким образом, метод наименьших квадратов заключается в выборе такого набора коэффициентов среди всех возможных, при котором  является минимальным.

является минимальным.

Если все коэффициенты модели, кроме константы  , равны нулю, то

, равны нулю, то  – среднему значению объясняемой переменной. Тогда общая сумма квадратов отклонений – ячейка С14(Лист1) равна

– среднему значению объясняемой переменной. Тогда общая сумма квадратов отклонений – ячейка С14(Лист1) равна

.

.

Отметим, что  .

.

Тогда выборочное значение  , имеющее распределение Фишера, в ячейке Е12 рассчитывается, как

, имеющее распределение Фишера, в ячейке Е12 рассчитывается, как

или

,

,

применяемое для оценки значимости коэффициента детерминации  .

.

Коэффициент детерминации в ячейке B5, вычисляется по формуле

.

.

Величина  показывает, какая часть (доля) вариации объясняемой переменной обусловлена вариацией объясняющей переменной (

показывает, какая часть (доля) вариации объясняемой переменной обусловлена вариацией объясняющей переменной ( ). Чем ближе к единице, тем лучше регрессия аппроксимирует эмпирические данные. Если

). Чем ближе к единице, тем лучше регрессия аппроксимирует эмпирические данные. Если  , то между

, то между  и существует линейная функциональная зависимость. Если

и существует линейная функциональная зависимость. Если  , то объясняемая переменная не зависит от данного набора объясняющих переменных.

, то объясняемая переменная не зависит от данного набора объясняющих переменных.

Нормированный (скорректированный, адаптированный, поправленный) коэффициент детерминации:

в отличие от может уменьшаться при введении в модель новых объясняющих переменных, не оказывающих существенное влияние на зависимую переменную, тогда как в таких случаях увеличивается.

На рис. приведен отчет регрессионного анализа в MS Excel с указанием связей между рассчитываемыми характеристиками.

Рис. Отчет регрессионного анализа в MS Excel

Обозначения, используемые в отчете:

df – число степеней свободы связано с числом единиц совокупности  и с числом определяемых по ней констант

и с числом определяемых по ней констант

F и Значимость F позволяют проверить значимость уравнения регрессии, т.е. установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной.

По эмпирическому значению статистики F проверяется гипотеза равенства нулю одновременно всех коэффициентов модели. Значимость F – теоретическая вероятность того, что при гипотезе равенства нулю одновременно всех коэффициентов модели F-статистика больше эмпирического значения F.

Уравнение регрессии значимо на уровне  , если

, если  , где

, где  - табличное значение F-критерия Фишера (

- табличное значение F-критерия Фишера ( ).

).

P-Значение – вероятность, позволяющая определить значимость коэффициента регрессии .

Для уровня значимости  :

:

Если P-Значение  , то коэффициент незначим, следовательно, гипотеза

, то коэффициент незначим, следовательно, гипотеза  принимается.

принимается.

Если P-Значение  , то коэффициент

, то коэффициент  значим, следовательно, гипотеза отвергается.

значим, следовательно, гипотеза отвергается.

Нижние 95%, Верхние 95% – доверительный интервал для параметра .

Значения ячеек D12 и D13 могут также рассчитываться по формуле:

.

.

Графики кривых по наблюдаемым и расчетным значений объясняемой величины представлены на рис.

Рис. Графики кривых по наблюдаемым и расчетным

значений объясняемой величины

Проведем тест Дарбина-Уотсона для проверки наличия автокореляции первого порядка, то есть для проверки некоррелированности соседних величин  .

.

Гипотеза  (автокорреляция отсутствует).

(автокорреляция отсутствует).

Общая схема критерия Дарбина – Уотсона следующая:

1. По эмпирическим данным построить уравнение регрессии по МНК и определить значения отклонений для каждого наблюдения  . (Для этого в диалоговом окне Регрессия установить флажок на функцию Остатки).

. (Для этого в диалоговом окне Регрессия установить флажок на функцию Остатки).

2. Рассчитать статистику DW:

.

.

3. По таблице критических точек распределения Дарбина –Уотсона для заданного уровня значимости , числа наблюдений и количества объясняющих переменных  определить два значения:

определить два значения:  - нижняя граница и

- нижняя граница и  - верхняя граница.

- верхняя граница.

4. Сделать выводы по правилу:

– существует положительная автокорреляция (

– существует положительная автокорреляция ( ),

),  отвергается;

отвергается;

– вывод о наличии автокорреляции не определен;

– вывод о наличии автокорреляции не определен;

– автокорреляция отсутствует, принимается;

– автокорреляция отсутствует, принимается;

– вывод о наличии автокорреляции не определен;

– вывод о наличии автокорреляции не определен;

– существует отрицательная автокорреляция (

– существует отрицательная автокорреляция ( ), отвергается.

), отвергается.

Задание к лабораторной работе 3. Постройте матрицу попарных коэффициентов корреляции, матрицу ковариации и регрессионную модель по данным в таблице, проведите полный регрессионный анализ (оцените адекватность регрессионной модели).

Таблица

| х1 | х2 | х3 | х4 | х5 | х6 | Y | |

| Название | Коэффициент расположения | Площадь, кв.м. | Номерной фонд (чел.) | Техническое оснащение | Приближенность к морскому побережью | инфра-структура | Цена, $/кв.м |

| "Ясная Поляна" (Гаспра) | 0,00 | 176170,00 | 752,00 | 1,00 | 0,00 | 0,00 | 2800,00 |

| "Украина" г. Ялта | 1,00 | 83580,00 | 400,00 | 1,00 | 1,00 | 1,00 | 2000,00 |

| "Мисхор" | 2,00 | 32360,00 | 1114,00 | 1,00 | 1,00 | 1,00 | 2800,00 |

| "Ливадия" | 2,00 | 52500,00 | 346,00 | 1,00 | 1,00 | 1,00 | 2080,00 |

| "Ай-Петри" | 3,00 | 68700,00 | 762,00 | 0,00 | 0,00 | 1,00 | 2500,00 |

– Конец работы –

Эта тема принадлежит разделу:

Экономическая кибернетика

И искусственного интеллекта... Кафедра эконоической кибернетики... МЕТОДИЧЕСКИЕ УКАЗАНИЯ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Множественный регрессионный анализ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.024 сек.

Новости и инфо для студентов