рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Социология

- /

- Принятие решений в условиях нечеткости исходной информации.

Реферат Курсовая Конспект

Принятие решений в условиях нечеткости исходной информации.

Принятие решений в условиях нечеткости исходной информации. - раздел Социология, Сущность проблемы принятия решения Для Преодоления Возникающей Проблемы Необходимо Сформулировать Гипотезы О Сос...

Для преодоления возникающей проблемы необходимо сформулировать гипотезы о состоянии среды, позволяющие получить для каждой альтернативы числовую оценку полезности решения (потери) и по этой информации осуществить выбор. В простейшем случае множество X альтернатив и множество Y состояний среды – конечные множества, и целевую функцию можно задать таблицей (матрицей Q), строки которой соответствуют какой-либо альтернативе, а столбцы – состоянию среды. Тогда элемент qi,j матрицы Q – оценка эффективности альтернативы с номером i, соответствующая состоянию среды с номером j. Матрицу Q называют платежной матрицей, или матрицей потерь.

Для принятия решения необходимо для каждой стратегии ввести оценку, соответствующую какому-либо критерию выбора. Чаще всего используют один из следующих четырех критериев.

1. Критерий Лапласа основан на принципе равновозможности вариантов состояния среды и применяется, когда невозможно отдать предпочтение ни одному из них. Оценка альтернативы с номером i принимается равной среднему арифметическому элементов строки платежной матрицы с этим же номером:

Любые две альтернативы сравнимы между собой по критерию Лапласа: лучшая альтернатива имеет большую (меньшую) оценку, а оптимальная – максимальную (минимальную) оценку. Недостатки этого критерия связаны с эффектом сглаживания отдельных оценок при вычислении критерия.

2. Критерий Вальда основан на принципе минимакса (максимина). Минимакс – значение функции f(x, y), которое она принимает, когда сначала выбирается максимум по y из множества Y, а затем – минимум по x из множества X.

Оценка альтернативы с номером i в соответствии с критерием Вальда выполняется по одной из формул:

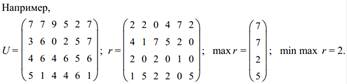

Выбор одной из этих формул зависит от цели. Первая формула позволяет выбрать стратегию с наименьшими максимальными потерями, а вторая – с наибольшими минимальными потерями. Например, для матрицы U,

Содержательный смысл критерия Вальда состоит в том, что при его использовании выбранная стратегия обеспечивает или минимум максимально возможных потерь (min max), или максимум минимально возможных доходов (max min).

3. Критерий Гурвица основан на задании для любой альтернативы с номером строки i субъективной вероятности α наибольших (А) и (1 – α) наименьших (а) потерь, вычислении по этим данным значения

и выборе альтернативы с экстремальным значением H.

Например, при α = 0,5

Критерий Гурвица учитывает только наилучший и наихудший исходы. Это обстоятельство относят к недостаткам данного критерия, как и субъективность определения значения α.

4. Критерий Сэвиджа основан на вычислении максимальной утерянной выгоды при различных вариантах действий, и выборе того варианта действий, который минимизирует максимальную утерянную выгоду. Матрица U преобразуется в матрицу R утерянной выгоды по правилу:

Оптимальной по критерию Сэвиджа считается альтернатива, минимизирующая утерянную выгоду:

– Конец работы –

Эта тема принадлежит разделу:

Сущность проблемы принятия решения

Признаками классификации задач принятия решений... степень определенности информации... количество лиц принимающих решения...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Принятие решений в условиях нечеткости исходной информации.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.017 сек.

Новости и инфо для студентов