рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Формула полной вероятности и формула Байеса

Реферат Курсовая Конспект

Формула полной вероятности и формула Байеса

Формула полной вероятности и формула Байеса - раздел Финансы, Математические модели финансовой математики носят вероятностный характер Часто Мы Начинаем Анализ Вероятностей, Имея Предварительные, Априорные...

Часто мы начинаем анализ вероятностей, имея предварительные, априорные значения вероятностей интересующих нас событий. Затем из источников информации, таких как выборка, отчет, опыт и т. д., мы получаем дополнительную информацию об интересующем нас событии. Имея эту новую информацию, мы можем уточнить, пересчитать значения априорных вероятностей. Новые значения вероятностей для тех же интересующих нас событий будут уже апостериорными (послеопытными) вероятностями. Теорема Байеса дает нам правило для вычисления таких вероятностей.

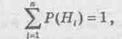

Пусть событие А может осуществиться лишь вместе с одним из событий Н1, Н2, H3, ..., Hn, образующих полную группу. Пусть известны вероятности Р(Н1), Р(Н2), ..., Р(Нi), ..., Р(Нn). Так как события Нi образуют полную группу, то

а также известны и условные вероятности события А:

Так как заранее неизвестно, с каким из событий Нi произойдет событие А, то события Нi, называют гипотезами.

Необходимо определить вероятность события А и переоценить вероятности событий Нi с учетом полной информации о событии А.

Вероятность события А определяется как

Эта вероятность называется полной вероятностью. Если событие А может наступить только вместе с одним из событий Н1,Н2 ,Н3, ..., Нn, образующих полную группу несовместных событий и называемых гипотезами, то вероятность события А равна сумме произведений вероятностей каждого из событий Н1, Н2, ..., Нn на соответствующую условную вероятность события А.

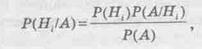

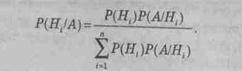

Условные вероятности гипотез вычисляютсяпоформуле

или

Это — формулы Байеса (по имени английского математика Т.Байеса, опубликовавшего их в 1764 г.), выражение в знаменателе — формула полной вероятности.

– Конец работы –

Эта тема принадлежит разделу:

Математические модели финансовой математики носят вероятностный характер

Тема Элементы теории вероятностей... Математические модели финансовой математики носят вероятностный характер...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Формула полной вероятности и формула Байеса

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.017 сек.

Новости и инфо для студентов