ТЕМА 1. КОНТРОЛІНГ: СУТНІСТЬ, ФУНКЦІЇ, ВИДИ ТА ОСНОВНІ ЗАВДАННЯ

ТЕМА 1. КОНТРОЛІНГ: СУТНІСТЬ, ФУНКЦІЇ, ВИДИ ТА ОСНОВНІ ЗАВДАННЯ

Сутність контролінгу та передмови його виникнення

У широкому розумінні управління – це сукупність дій, спрямованих на координацію різноманітних видів діяльності (виробнича, маркетингова,… Практика управління ґрунтується на теорії управління. В теперішній час… Єдиним загальним критерієм ефективності різноманітної діяльності підприємства є його економічні результати у формі…Цілі, об’єкти та завдання контролінгу

1) намагається виявити явні і неявні причини, що зумовили відхилення; 2) здійснює їх аналіз і визначить, як ці причини можуть вплинути на досягнення… 3) які заходи доцільно упровадити, щоб усунути ці відхилення;Функції та види контролінгу

Як вже наголошувалося, основне призначення служби контролінга – попередження… Рішення цієї задачі ґрунтується на виконанні певних функцій контролінга.Контролінг у системі управління підприємством

Особливістю цього підходу є те, що підсистема управління, окрім традиційного її розуміння, повинна сприйматися ще і як процес ухвалення рішень. Тоді… Тому, як підсистема в управлінні підприємством, роль контролінга полягає в…Контрольні питання

2. Якими причинами обумовлено виникнення і розвиток контролінгу? 3. Поясніть етимологічне значення терміну „контролінг”? 4. Визначить передумови формування та розвитку контролінгу як інформаційної системи?Тестові завдання до теми 1

а) виробничого; б) корпоративного; в) економічного;Сутність та класифікація витрат

У вітчизняній господарській практиці «витрачання», «затрати», «собівартість» і «витрати» розуміються як синоніми. Проте в теоретичному розумінні між… Витрати – грошовий вираз суми витрат, які використовуються з певною метою. Витрати – сума витрат, понесених підприємством у момент придбання товарів або послуг.Центри відповідальності та центри витрат: поняття, види

У сучасних організаційних структурах підприємств, що особливо застосовують концепцію контролінгу, виділяють центри відповідальності. Центр відповідальності – це підрозділ підприємства, де відповідальною особою… Вибір способу ділення організації на центри відповідальності визначається специфікою конкретного підприємства.Контрольні питання

2. Дайте сутнісну характеристику поняттям: „витрати”, „собівартість”, „затрати”. В чому відмінності? 3. Які суттєві ознаки покладені в основу класифікації витрат? 4. Як групуються витрати відповідно до калькуляційних статей?Тестові завдання до теми 2.

1. Основними споживачами інформації в управлінському обліку є: а) внутрішні користувачі інформації;ТЕМА 3. ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

Управлінський облік як вихідний елемент системи контролінгу

Але сьогодні вимоги до бухгалтерського обліку змінилися. Він повинен відповідати вимогам міжнародних стандартів, задовольняти потреби внутрішних та… Та частина системи бухгалтерського обліку, яка забезпечує потреби управління в… Управлінський облік предназначен для рішення внутрішних завдань управління підприємством та є її “ноу-хау”.Методи обліку витрат та калькулювання фактичної собівартості продукції

Ціна продукції на ринку залежить від співвідношення попиту та пропозиції. В умовах вільної конкуренції на ціну не може вплинути ні виробник, ні… Витрати же, які формують собівартість продукції, можуть збільшуватися або… На комерційних підприємствах облік витрат можна організувати різними методами. Всю їх сукупність можна класифікувати…Нормативний метод дозволяє оцінити якими були витрати та якими вони повинні бути.

- тільки по кількості - Зф = Цф * (Кн ± Ок) ; - тільки за ціною - Зф = (Цн ± Оц) * Кф, ; - за кількістю та за ціною - Зф = (Цн ± Оц) * (Кн ± Ок) ;Сучасні системи управлінського обліку

Як вже відмічалося, основне завдання управлінського обліку – служити інформаційною опорою для прийняття управлінських рішень. Функції контролінгу… 1) вибирати оптимальні управлінські рішення за умовами не завантаження… 2) спрощувати нормування витрат за рахунок зменшення статей собівартості;Контрольні питання

2. Визначте фактори, які визначають вибір підсистеми управлінського обліку. 3. Назвіть основні відмінності управлінського і фінансового обліків. 4. Які основні завдання управлінського обліку в формування системи контролінгу на підприємстві?Тестові завдання до теми 3

а) окреме замовлення; б) окремий вид продукції; в) окремий переділ виробництва;ТЕМА 4. СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

Планування як функція управління

Планування витікає з необхідності ухвалювати сьогодні рішення про те, що повинне відбутися в майбутньому, і означає спробу формування майбутнього… Планування залежно від часу дії підрозділяється на довгострокове,… В рамках стратегічного або довгострокового планування (5-10 років) розробляється концепція перспективного розвитку…Загальні поняття про бюджети та бюджетування

У сучасних системах управління орієнтація на конкретні цілі відбувається при розробці бюджетів. Бюджет – це кількісний план в грошовому виразі, наперед підготовлений і… Процес підготовки окремих бюджетів на основі оцінки майбутніх результатів діяльності (операції) по різних…Бюджетна система підприємства

Бюджетна система підприємства достатньо складна. В економічній літературі бюджети класифікуються за наступними ознаками (рис. 4.3). Зведений (головний) бюджет – це узагальнюючий план роботи підприємства, який… Бюджетний період – це термін часу, який охоплює бюджет.Методика складання зведеного бюджету

Бюджет продажу(табл. 4.1) має відображувати обсяг реалізації продукції в натуральних і вартісних показниках за рік (місяць, квартал тощо). Для… Таблиця 4.1 – Бюджет продажу Показник Квартал Усього за рік Обсяг…Контрольні питання

2. Розкрийте зміст стратегічного (довгострокового) планування на підприємстві. 3. Визначне місце тактичного (середньострокового) планування діяльності… 4. Назвіть основі етапи оперативного (короткострокового) планування діяльності підприємства.Тестові завдання до теми 4

а) план діяльності підприємства в кількісному виразі; б) сукупність матеріальних та грошових ресурсів; в) джерело заробітної платні на підприємстві;Плани і нормативи як вихідна база аналітичної роботи в системі контролінгу

Основна мета функціонування оперативного контролінга на підприємстві полягає в забезпеченні його прибутковості і ліквідності шляхом виявлення… До інструментарію оперативного контролінга відносяться: - технологія отримання управлінської інформації і ухвалення рішень (бюджетування, моделювання, регулювання,…Аналіз відхилень – основний інструмент оцінки діяльності центрів відповідальності

У системі оперативного контролінгу розглядаються економічні процеси в рамках одного року. Тому виходячи з наявних ресурсів регулювання здійснюється… В результаті бюджетування встановлюються планові значення контрольованих… Фактичні значення контрольованих величин виявляються на основі даних статистичного, фінансового і управлінського…Методи оперативного контролiнгу

Методи оперативного контролінга служать контроллеру засобом активного управління прибутком, виявлення і усунення оперативних вузьких місць в сферах… АВС-аналіз оснований на зіставленні показників в натуральному і вартісному… Суть аналізу полягає в тому, що визначається частка внеску в загальний дохід або оборот кожної групи продуктів,…П – прибуток.

ЕВЛ =, де і - відповідно зміна прибули і виручки %. Наприклад, ефект виробничого леверіджа, рівний 2,78, означає, що при зниженні виручки підприємства на 1% прибуток…Контрольні питання

2. Яка мета аналітичного бюджетування на підприємстві? 3. Як ви розумієте термін „підконтрольні показники”? 4. Які основні принципи формування підконтрольних показників діяльності підприємства (структурних підрозділів)?Тестові завдання до теми 5

1. Маржинальний прибуток— це: а) виручка (дохід) від продажу продукції; б) різниця між виручкою і змінними витратами;ТЕМА 6. ЕКСПЕРТНА ДІАГНОСТИКА ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА

Цілі, завдання, зміст експертної діагностики фінансово-господарського стану підприємства

Діяльність будь-якого підприємства орієнтована на отримання певного результату. В значній мірі досягнення цього результату залежить від управління, яке здійснюється на основі різних форм і методів впливу на об'єкт управління.

Аналіз діяльності господарюючого суб'єкта є одним з найбільш дієвих методів управління, основним елементом обґрунтування управлінських рішень. Аналіз і діагноста фінансово-господарської діяльності (ФГД) підприємства припускає всебічне вивчення технічного рівня виробництва, якості і конкурентоспроможності продукції, що випускається, забезпеченості виробництва матеріальними, трудовими і фінансовими ресурсами і ефективності їх використання. При цьому діагностика ґрунтується на результатах аналізу.

Мета аналізу і діагностики ФГД підприємства – підвищення ефективності його роботи на основі системного вивчення всіх видів його діяльності.

Зміст діагностики ФГД полягає у встановленні і вивченні ознак, вимірюванні основних характеристик, що відображають стан машин, приладів, технічних систем, економіки і фінансів господарюючого суб'єкта, для прогнозу можливих відхилень від стійких, середніх, стандартних значень і запобігання порушенням нормального режиму роботи.

Діагноста ФГД підприємства включає визначення оцінних ознак, вибір методів їх вимірювання і характеристику цих ознак за певними принципами, оцінку виявлених відхилень від стандартних, загальноприйнятих значень.

Можна сказати, що діагностика полягає в розпізнаванні проблеми, з якою зіткнулося підприємство або яка виникла на підприємстві, тобто у визначенні її походження, особливостей, змісту, а також в побудові моделі проблеми. Зазвичай проблеми визначають з розгляду негативних результатів діяльності підприємства або симптомів, а не з розгляду причин цих проблем. Тому заздалегідь коштує завдання вивчити симптоми і пояснити, чому вони виникли. Досліджуючи природу симптомів, необхідно з'ясувати, які чинники їх зумовили. Для цього необхідно систематизувати інформацію і охарактеризувати симптоми в кількісному вимірюванні. Наступним кроком є з'ясування причинних зв'язків між ознаками проблеми і чинниками, на які може впливати керівництво підприємства, тобто моделюванні проблеми. Виявлення проблеми дозволяє розробляти управлінські рішення для її подолання.

Завданнями аналізу і діагностики ФГД підприємства є:

- ідентифікація реального стану об'єкту аналізу;

- дослідження складу і властивостей об'єкту, його порівняння з відомими аналогами або базовими характеристиками, нормативними величинами;

- виявлення змін в стані об'єкту в просторово-часовому розрізі;

- встановлення основних чинників, що викликали зміни в стані об'єкту, і розрахунок їх впливу;

- прогноз основних тенденцій.

Завдання експертної діагностики ФГД - забезпечення об'єктивної оцінки і прогнозування фінансового стану підприємства на основі даних управлінського (бухгалтерського) обліку.

На основі експертної діагностики ФГД підприємства необхідно:

- з'ясувати забезпечення підприємства фінансовими ресурсами і перевірити їх цільове використання;

- виявити резерви і можливості більш економного використання фінансових ресурсів на підприємстві;

- розробити заходи для мобілізації фінансових ресурсів і ліквідовувати недоліки в роботі.

Методика проведення аналізу і діагностики ФГД підприємства включає сукупність конкретних методів (прийомів), способів виконання техніко-економічного аналізу.

У аналізі і діагностові ФХД підприємства використовується велике число різноманітних показників (узагальнюючих, зведених, синтетичних, інтегральних, приватних), які можна класифікувати за наступними ознаками (Бердникова Т.Б. Аналіз і діагностика фінансово-господарської діяльності підприємства. –М.: ИНФРА-М, 2001. – 215с.):

- показники витрат;

- показники витратомісткості;

- показники результатів;

- показники-чинники;

- узагальнюючі показники

Для різних цілей аналізу і діагностики ФГД застосовують різні групи показників:

- показники використання матеріальних оборотних коштів: оборотність матеріальних запасів в днях і коефіцієнт маневреності;

- показники платоспроможності: коефіцієнт платоспроможності, коефіцієнт фінансового відношення, рівень повернення довгострокових зобов'язань;

- показники прибутковості (рентабельності): рентабельність загальних інвестицій, рентабельність власного капіталу, рентабельність активів, рентабельність продажів;

- показники ефективності використання активів: оборотність матеріальних запасів, коефіцієнт ефективності використання поточних активів, коефіцієнт ефективності використання чистого оборотного капіталу, коефіцієнт ефективності використання основних засобів, коефіцієнт ефективності використання загальних активів.

Загальний рівень фінансово-господарського стану підприємства можна оцінити за шкалою: а) сприятливе; б) задовільне; у) незадовільне; г) критичне.

Інформаційна база аналізу і діагностики ФГД підприємства заснована на організаційному нормуванні, бухгалтерському обліку і звітності, фінансовій, статистичній звітності, спеціальній економічній, технічній і іншій інформації.

Організаційне нормування (регламентація) – це система норм, правил, інструкцій, регламентів, службовців базою для проектування і управління виробничими процесами.

До об'єктів аналізу і діагностики ФГД підприємства відносяться кадровий, технічний, виробничий і фінансовий потенціал; різні види діяльності підприємства, їх технічне, матеріальне. фінансове забезпечення і стан.

Стан ФГД підприємства може бути оцінений на основі вивчення фінансових результатів його роботи, які залежать від сукупності умов здійснення грошового обороту, кругообігу вартості, руху фінансових ресурсів і фінансових відносин в господарському процесі. Аналіз фінансових результатів діяльності підприємства припускає вивчення „Балансу підприємства” (форма №1), „звіту про фінансові результати (форма №2), „Звіт про рух капіталу” (форма №3), „Звіту про рух грошових коштів” (форма № 4), даних фінансового плану і первинної звітності, основних показників діяльності підприємства.

До основних показників фінансових результатів діяльності підприємства відносять виручку від реалізації продукції (робіт, послуг), виручку нетто (загальна виручка за вирахуванням ПДВ, акцизів і аналогічних обов'язкових платежів), балансовий прибуток, чистий прибуток. Фінансові результати діяльності підприємства залежать від таких показників, як собівартість реалізованої продукції (робіт, послуг), комерційні і управлінські витрати, інші операційні доходи і витрати, позареалізаційні доходи і витрати, величина відвернутих засобів, податок на прибуток.

Послідовність проведення аналізу і діагностики фінансово-економічного стану підприємства представлена на рис. 6.1.

Рис. 6.1 Етапі здійснення діагностики фінансово-економічного стану підприємства

Методи експертної діагностики

На наш погляд, методом діагностики, аналізу можна вважати сукупність прийомів і способів, які дозволяють зробити точні висновки про стан, розвиток… Забродський В.О. пропонує експертну систему діагностики фінансової ситуації на підприємстві, яка використовує…Методи стратегічної діагностики

Під несприятливим явищем або явищами в діяльності підприємства можна розуміти будь-яку проблемну ситуацію, викликану як зовнішніми… Кризова ситуація – це особлива ситуація, яка характеризується підвищеним… Організація вважається такою, що добилася успіху, якщо вона досягла своїх цілей. Стратегічне планування розробляє…SWOT-аналіз як метод діагностики стратегічних позицій підприємства

Одним з відомих методів аналізу внутрішнього стану підприємства, а також SWOT-аналіз (Strength – сила, Weakness – слабкість, Opportunities –… SWOT-аналіз в рамках планування стратегії допомагає зрозуміти, наскільки…Сила – це деяка специфічна особливість, що вигідно відрізняє підприємство серед своїх конкурентів.

Сила і слабкість можуть бути потенційними чинниками розвитку або занепаду підприємства. Оскільки стратегія формулюється на майбутнє, то слід… SWOT-аналіз реалізує методику управління по слабких сигналах, причому дані… Аналіз можливостей і погроз зводиться головним чином до пошуку привабливих (територіальних, галузевих, демографічних)…Експрес-діагностика фінансового стану підприємства

В теперішній час найбільш переконливі і достовірні результати при аналізі різних сфер діяльності підприємства дає діагностика його фінансового… Фінансовий стан – це широке поняття, узагальнююче підсумок діяльності всіх… До простих методів оцінки фінансового стану відносять експрес-діагностику стану – грубий, поверхневий, проте швидкий,…Поняття, місце, мета та функції контролінгу інвестиційних проектів

В процесі господарської діяльності кожна організація повинна приділяти постійну увагу своїй інвестиційній діяльності.

Інвестиційна діяльність характеризує процес обґрунтування і реалізації найбільш ефективних форм вкладення капіталу, направлених на розширення економічного потенціалу підприємства.

Залежно від сфери, в яку спрямовуються інвестиції (вкладення грошових коштів, майнових або інтелектуальних цінностей в матеріальні і нематеріальні активи, фінансові інструменти з метою отримання прибули або соціального ефекту), вони діляться на виробничі і фінансові.

Інвестиційні вкладення припускають, як правило, здійснення інвестиційних проектів.

Питання про інвестиції зазвичай є найбільш складним для будь-якої організації, оскільки інвестиційні витрати можуть принести дохід тільки в майбутньому. Тому для ухвалення правильних інвестиційних рішень організації необхідно оцінити перш за все економічну привабливість пропонованих проектів, постаратися отримати найбільш точний прогноз про процес, до якого залучається, як правило, досить значна частка вільних грошових коштів. Джерелом інвестицій можуть бути також позикові засоби. В цьому випадку організації необхідний детальний розрахунок їх окупності, щоб переконати інвестора в доцільності подібних вкладень.

Вкладення капіталу в конкретну справу відбуваються, як правило, за допомогою прив'язки засобів, що вкладаються, до певного створюваного економічного об'єкту або групи об'єктів, що модернізується, розширюваному, процесів, необхідних для досягнення поставленої мети, вирішення виникаючих проблем. Вкладення, що мають адресну спрямованість, орієнтацію, називають вкладеннями в проект. З одного боку, це задум, ідея, образ об'єкту у вигляді його опису, розрахунків, схем, зображень, що розкривають суть задуму і що ілюструють можливість його практичної діяльності. З іншого боку, в економічному сенсі, проект – це програма дій, заходів по практичному здійсненню конкретного, наочного соціально-економічного задуму.

Інвестиційні проекти володіють двома певними ознаками: необхідністю крупних вкладень в проект і наявністю тимчасового лага між вкладеннями і отриманням віддачі від них.

Інвестиційний проект здійснюється в декілька стадій. Перш за все розрізняють розробку і реалізацію проекту.

Розробка проекту – це створення моделі, образу дій по досягненню мети проекту, здійснення розрахунків, вибір варіантів, обґрунтування проектних рішень.

Реалізація проекту є його практичне здійснення, перетворення проектного образу на конкретну економічну дійсність, досягнення закладеної в проекті мети.

Обидві стадії об'єднуються в єдине ціле, узгоджуються і координуються за допомогою управління процесом розробки і реалізації проекту, для чого існують або створюються органи управління.

Разом з вказаним розділенням і в тісному зв'язку з ним інвестиційний проект розчленовується на фази залежно від характеру, спрямованості виділення і використання інвестицій, а також отримання віддачі від вкладення засобів в об'єкт.

Згідно методиці UNIDO прийнято виділяти три основні фази інвестиційного циклу: передінвестиційну, інвестиційну і експлуатаційну. Весь цей період називають також терміном життя проекту, або життєвим циклом (рис. 7.1):

- передінвестиційна - від попередніх досліджень до остаточного ухвалення інвестиційного рішення;

- інвестиційна - включає проектування і будівництво;

- експлуатаційна, або виробнича, коли починає здійснюватися господарська діяльність у відповідність з призначенням проектом.

Дохід

Дохід

Життєвий цикл проекту

Життєвий цикл проекту

2

2

t

1 3

1 3

|  | ||

Інвестиції

Рис. 7.1. Графік розвитку інвестиційного проекту

(1 – передінвестиційна фаза; 2 – інвестиційна фаза; 3 – експлуатаційна фаза)

Мета контролінга інвестиційних проектів – шляхом контролю і здійснення заходів, які забезпечують раціональне використання інвестиційних ресурсів, забезпечить досягнення підприємством максимального доходу від впровадження в практику інвестиційного проекту. Тому в загальній системі контролінга підприємства контролінг інвестиційного проекту займає основне і першочергове місце.

Основними функціями контролінга інвестиційного проекту є моніторинг, контроль, аналіз результатів на всіх етапах його здійснення – від задумів розробки проекту до впровадження в практику і в процесі його функціонування (експлуатації). Окрім цього забезпечується координація всіх учасників проекту в процесі його здійснення.

Критерії оцінки інвестиційних проектів

В ході фінансової оцінки аналізується ліквідність (платоспроможність) проекту в ході його реалізації, а в ході економічної оцінки акцент ставиться… Цінність результатів, отриманих в процесі фінансово-економічної оцінки,… Рішення про те, прийняти, відхилити або переорієнтовувати проект, здійснюється на підставі певних критеріїв. Вибір….

Таким чином, реальний термін окупності - 3 роки і 3 місяці.

Недоліком методу є те, що він не враховує тривалість одержання прибутків (чистих доходів). При цьому методі інвестиції вважаються доцільними, якщо термін їхньої окупності не перевищує часу, що підприємство вважає за критерій рентабельності. Застосування методу корисно для встановлення ризику інвестицій (за інших рівних умов інвестиції з більш коротким періодом окупності менш ризиковані).

Необхідно скористатися відповідним способом розрахунку терміну окупності. Потік чистих доходів від операційної діяльності потрібно взяти з табл. 5.4. Термін окупності визначити з точністю до місяців. Висновок зробити з урахуванням того, що прийнятний термін окупності для підприємства - 2 роки.

Метод розрахунку коефіцієнта ефективності інвестицій (середньої норми прибутку на інвестиції)

Коефіцієнт ефективності інвестицій (КЕІ) являє собою відношення середньорічного чистого прибутку ( ) до середньої величини інвестиції, розраховане у відсотках. Він показує, яка частина інвестиційних витрат відшкодовується (повертається) у вигляді прибутку протягом одного інтервалу планування. На основі цього показника можна також оцінити і приблизний термін окупності інвестицій.

) до середньої величини інвестиції, розраховане у відсотках. Він показує, яка частина інвестиційних витрат відшкодовується (повертається) у вигляді прибутку протягом одного інтервалу планування. На основі цього показника можна також оцінити і приблизний термін окупності інвестицій.

Якщо передбачається, що після закінчення строку реалізації проекту всі капітальні витрати будуть списані, то середню величину інвестиції визначають діленням загальної суми капітальних вкладень на 2.

Якщо передбачається наявність залишкової або ліквідаційної вартості ( ), то найбільше поширений розрахунок КЕІ за формулою

), то найбільше поширений розрахунок КЕІ за формулою

.

.

Інвестиційне рішення приймають, порівнюючи даний показник з прийнятним для підприємства коефіцієнтом рентабельності авансованого капіталу ( ):

):

,

,

де ЧП, П, А - відповідно чистий прибуток, відсотки за кредити, активи підприємства.

Величина коефіцієнта ефективності інвестиції знаходиться у значній залежності від періоду, вибраного для розрахунку значення чистого прибутку. Тому для визначення КЕІ рекомендують вибирати найбільш характерний інтервал планування. У загальному випадку це може бути період, у якому вже досягнутий планований рівень виробництва або повне освоєння виробничих потужностей, але ще продовжується погашення узятих кредитів. У іншому випадку для проекту може бути визначений середній коефіцієнт ефективності інвестицій.

Метод розрахунку чистої теперішньої вартості (чистого приведеного ефекту)

Метод базується на зіставленні величини вихідної інвестиції ( ) з загальною сумою дисконтованих чистих грошових надходжень, що генеруються нею протягом прогнозованого терміну. В основу даного методу покладено дотримування основної цільової настанови, обумовленої власниками підприємства, - підвищення цінності підприємства, кількісною оцінкою якої служить його ринкова вартість .

) з загальною сумою дисконтованих чистих грошових надходжень, що генеруються нею протягом прогнозованого терміну. В основу даного методу покладено дотримування основної цільової настанови, обумовленої власниками підприємства, - підвищення цінності підприємства, кількісною оцінкою якої служить його ринкова вартість .

Загальна величина накопичених дисконтованих доходів ( PV) і чиста теперішня вартість ( NPV) відповідно розраховуються за формулами :

,

,

,

,

де r - необхідна норма прибутку.

У загальному випадку величина r може бути визначена таким чином:

r = IR + MR * RI ,

де IR - темп інфляції ;

MR - мінімальна реальна норма прибутку ;

RI - коефіцієнт (мультиплікатор), що відображає ступінь інвестиційного ризику .

Під мінімальною нормою прибутку розуміють найменший гарантований рівень доходності, що склався на ринку капіталів (наприклад, рівень прибутку за облігаціями державного внутрішнього займу ).

Необхідну норму прибутку r інвестор встановлює сам виходячи з щорічного відсотка повернення, який він хоче мати за інвестований ним капітал.

Як приблизні значення величини r можуть бути використані існуючі процентні ставки за довгостроковими банківськими кредитами. Для діючих підприємств як r рекомендується використовувати середньозважену вартість інвестованого ( акціонерного й довгострокового позикового) капіталу [ 9, с. 159].

Якщо NPV > 0, то проект слід прийняти; якщо NPV < 0, то проект необхідно відхилити. Якщо ж NPV = 0, то проект ні прибутковий, ні збитковий.

Перевагою показника NPV є те, що він адитивний в просторово-часовому аспекті. Це дозволяє використовувати його як основний при аналізі оптимальності інвестиційного портфеля в цілому.

На величину NPV істотно впливає масштаб діяльності, що виявляється у «фізичних» обсягах інвестицій, виробництва або продажів. Тому застосування методу обмежене при зіставленні за цим показником проектів, що відрізняються: не завжди більше значення NPV відповідає більш ефективному варіанту капітальних вкладень .

Коефіцієнт поточної вартості визначається за таблицею «Теперішня вартість грошової одиниці, отриманої через N років» для відповідних r і Т.

Метод розрахунку індексу рентабельності інвестицій

Індекс рентабельності - відносний показник, що характеризує рівень прибутків на одиницю витрат. Критерій зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові NPV (вигідніше той проект, який забезпечує більшу ефективність вкладень), або при комплектуванні портфелю інвестицій для максимізації сумарного значення NPV .

Індекс рентабельності (PI) розраховується за формулою

.

.

Якщо PI > 1, то проект слід прийняти, якщо PI < 1 - відхилити, якщо PI = 1, то проект ні прибутковий, ні збитковий .

Метод розрахунку внутрішньої норми прибутку

IRR =r , при якій NPV = f ( r ) = 0 . Якщо позначити , то IRR знаходять із рівняння ,Тема 8. ОРГАНІЗАЦІЙНО-МЕТОДИЧНІ ОСНОВИ ФОРМУВАННЯ ТА ФУНКЦІОНУВАННЯ СИСТЕМИ КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Визначення структури контролінгу. Формування цільових функцій і елементів системи контролінгу.

Служба контролінгу входить разом з бухгалтерією, фінансовим відділом, планово-економічним відділом до складу фінансово-економічних служб… Які будь-яка фінансово-економічна служба, служба контролінгу має визначений… Згодом служба контролінгу може розширити радіус дії (свої функції) і свій штат, для чого в кожен цех може бути…Місце служби контролінгу в організаційній структурі підприємства

Більше того, служба контролінгу ставиться деяким чином у привілейоване становище, оскільки наказом заступника генерального директора з економіки… Аналізом витрат і пропозиціями по оптимізації економічної роботи підприємства… Аналітична робота— це системна робота, і вона вимагає системного підходу, роботи на постійній основі,…Інформаційні потоки на підприємстві в системі контролінгу

Система інформаційних потоків— сукупність фізичних переміщень інформації, що дає можливість здійснити будь-який процес, реалізувати певне рішення.… Інформація, що збирається в системі контролінгудля обробки й аналізу, повинна… - своєчасність, тобто інформація з витрат, виторгу, прибутку повинна надходити тоді, коли ще має сенс її…Тестові завдання до теми 8

1. Організаційно-методичні основи створення системи контролінгу на підприємстві – це: а) визначення місця служби контролінгу в організаційній структурі… б) вибір можливих варіантів впровадження контролінгу на підприємстві;Тема 9. КОНТРОЛІНГ У СИСТЕМІ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

Класифікація управлінських рішень

У системі контролінгу рішення класифікуються: 1. За ступенем стандартизації.Фактори, що впливають на прийняття управлінських рішень

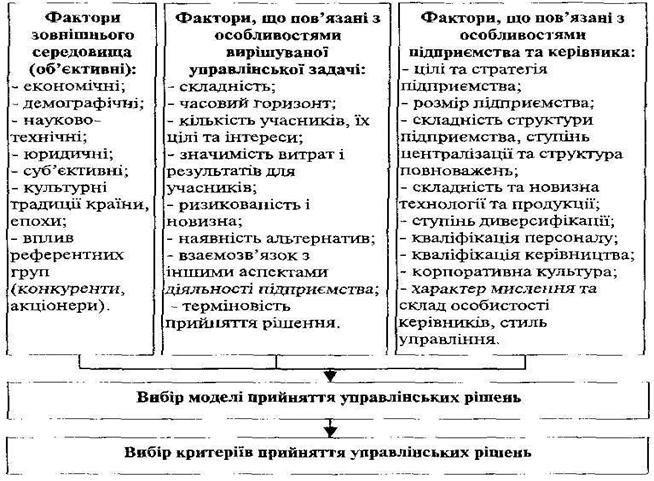

Вибір моделі прийняття управлінських рішень залежить від конкретної ситуації і визначається певною сукупністю факторів.

Рис. 9.7. Фактори, що впливають на прийняття управлінських рішень

Критерії прийняття управлінських рішень

Вибір критеріїв прийняття управлінських рішень залежить від моделі прийняття управлінських рішень в конкретній ситуації. Проте для будь-якої конфігурації визначальних факторів можна сформулювати вимоги, на які має орієнтуватися менеджер при розробці системи прийняття управлінських рішень.

Основні вимоги до критеріїв прийняття управлінських рішень: - повна оцінка усіх економічних наслідків рішення, що приймається в короткому і довгому періодах, виходячи із цілей підприємства:

- відповідність системі цілей підприємства;

- пристосованість до аналізу в умовах невизначеності;

- об'єктивність і доступність вихідних даних;

- універсальність;

- гнучкість.