Критерії прийняття управлінських рішень за обсягом і структурою

Критерії прийняття управлінських рішень за обсягом і структурою - раздел Философия, ТЕМА 1. КОНТРОЛІНГ: СУТНІСТЬ, ФУНКЦІЇ, ВИДИ ТА ОСНОВНІ ЗАВДАННЯ При Створенні Короткострокової Виробничої Програми Встановлюють Кількість І ...

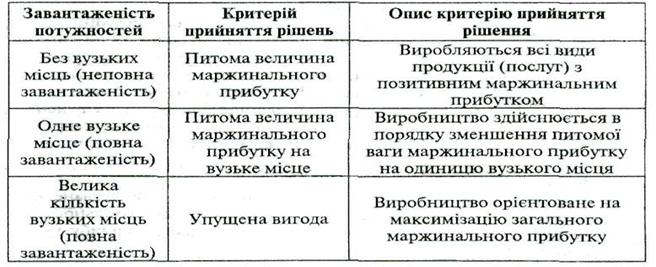

При створенні короткострокової виробничої програми встановлюють кількість і номенклатуру продукції та послуг. Для цього необхідно знати вузькі місця виробництва і збуту:

- недостатній попит на певні види продукції;

- нижча потужність певного виду обладнання;

- недостатня кількість дефіцитних матеріалів;

- дефіцит кваліфікованої робочої сили.

Основними критеріями прийняття управлінських рішень в залежності від використання виробничих потужностей є:

- питома частка маржинального прибутку;

- питома частка маржинального прибутку на одиницю вузького місця;

- упущена вигода.

Таблиця 9.7 Критерії прийняття рішень про обсяг та структуру випуску

Критерії прийняття управлінських рішень «виробляти чи купувати»

Ці критерії можна використовувати тільки в тому випадку, коли виробництво власними силами не потребує розширення виробничих потужностей. Крім того, необхідно враховувати якість продукції, взаємовідносини з постачальниками та ін.

Вибір критеріїв прийняття рішень залежить від ступеня завантаження виробничих потужностей. Якщо потужності підприємства недовантажені, необхідно порівняти витрати на придбання з додатковими витратами, які виникають в процесі самостійного виробництва. Якщо в результаті власного виробництва виникає одне вузьке місце, до витрат необхідно додати упущену вигоду — маржинальний прибуток від якого потрібно відмовитись через виникнення вузького місця.

Якщо в наявності велика кількість вузьких місць, рішення можна отримати при використанні апарату лінійного програмування.

Таблиця 9.2 Критерії вибору між власним виробництвом та закупкою на стороні

Критерії прийняття рішень при ціноутворенні

При розв'язанні проблеми ціноутворення необхідно вибрати методику розрахунку цін, в якій повинні бути зазначені як мінімум три фактори:

- собівартість продукції;

- ціни конкурентів та товарів - замінників;

- наявність в певного товару унікальних характеристик.

Всі розрахунки мають проводитись на основі аналізу беззбитковості.

Кінцева ціна буде знаходитися в рамках між занадто низькою, що не забезпечує прибутку, і занадто високою, що перешкоджає формуванню попиту. Мінімально можлива ціна визначається собівартістю продукції і упущеною вигодою, а максимальна - або наявністю унікальних характеристик в товарі фірми, або цінами конкурентів. Відповідно, надаючи знижки на продукцію, підприємство не повинно виходити за межі цього інтервалу.

Рис.9.8. Критерії прийняття рішень з метою визначення ціни

Процес проведення відповідних розрахунків з визначення кінцевої ціни та певної системи знижок можна представити в табличному вигляді.

ТЕМА ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ Управлінський облік як вихідний елемент системи... ТЕМА СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА... ТЕМА ЕКСПЕРТНА ДІАГНОСТИКА ФІНАНСОВО ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА...

Сутність контролінгу та передмови його виникнення

В умовах ринкової економіки найбільш життєздатним стає підприємство, на якому вдається організувати ефективне його функціонування.

У широкому розумінні управління – це сукупність дій, спря

Цілі, об’єкти та завдання контролінгу

Як контроль відрізняється від контролінга, так діяльність контролера відрізняється від діяльності контроллера. Контролер обмежується фіксацією явних причин і винних, що допустили виявлені відхиленн

Функції та види контролінгу

Як вже наголошувалося, основне призначення служби контролінга – попередження виникнення кризових ситуацій в найближчому і віддаленому майбутньому.

Рішення ц

Контролінг у системі управління підприємством

В основі розуміння місця контролінгу в управлінні підприємством покладений підхід, оснований на одній з п'яти американських теорій управління – “школі управлінського ухвалення загальної теорії сист

Контрольні питання

1. У чому міститься сутнісна характеристика терміну контролінг?

2. Якими причинами обумовлено виникнення і розвиток контролінгу?

3. Поясніть етимологічне значення терміну „контрол

Тестові завдання до теми 1

1. Контролінг є механізмом _________ управління:

а) виробничого;

б) корпоративного;

в) економічного;

г) організаційного.

2. Які причини

Сутність та класифікація витрат

Розглядаючи контролінг в цілому як систему управління прибутком, не можна забувати про витрати, понесені або плановані в результаті здійснення господарської діяльності підприємства. Одним з основни

Центри відповідальності та центри витрат: поняття, види

Рішення питань розділення повноважень і взаємин між менеджерами різних рівнів пов'язане з формуванням структури підприємства, яка відображає склад і взаємозв'язок його підрозділів. Для забезпечення

Контрольні питання

1. Що полягає в основі класифікації об’єктів контролінгу?

2. Дайте сутнісну характеристику поняттям: „витрати”, „собівартість”, „затрати”. В чому відмінності?

3. Які суттєві ознак

Тестові завдання до теми 2.

1. Основними споживачами інформації в управлінському обліку є:

а) внутрішні користувачі інформації;

б) зовнішні користувачі інформації;

в)

Управлінський облік як вихідний елемент системи контролінгу

Контролінг – це система управління процесом досягнення кінцевих цілей та результатів діяльності підприємства. Але для прийняття управлінських рішень необхідна інформація. Основним та найбільш значи

Сучасні системи управлінського обліку

Як вже відмічалося, основне завдання управлінського обліку – служити інформаційною опорою для прийняття управлінських рішень. Функції контролінгу значно ширше. Вони включають не лиш

Контрольні питання

1. У чому особливості формування інформації в управлінському обліку з метою забезпечення системи контролінгу на підприємстві?

2. Визначте фактори, які визначають вибір підсистеми управлінс

Тестові завдання до теми 3

1. Об’єкт обліку витрат при застосуванні позамовного методу обліку витрат і калькулювання:

а) окреме замовлення;

б) окремий вид продукції;

в) окремий переділ виробництва;

Планування як функція управління

В ринкових умовах господарювання кожне підприємство змушено підпорядковувати свої дії ціновому механізму, закону попиту і пропозиції. Однак у внутрішній структурі підприємства механізм цін витісняє

Загальні поняття про бюджети та бюджетування

Основною метою контролінгу є забезпечення успішної (прибутковою) роботи підприємства.

У сучасних системах управління орієнтація на конкретні цілі відбувається при розробці бюджетів.

Бюджетна система підприємства

Бюджетна система підприємства достатньо складна. В економічній літературі бюджети класифікуються за наступними ознаками (рис. 4.3).

Зведений (головний) бюджет – це у

Методика складання зведеного бюджету

На першому кроці складається бюджет продажу.

Бюджет продажу(табл. 4.1) має відображувати обсяг реалізації продукції в натуральних і вартісних показниках за рік (місяць, кв

Контрольні питання

1. Розкрийте значення планування в фінансово-економічній діяльності підприємства.

2. Розкрийте зміст стратегічного (довгострокового) планування на підприємстві.

3. Визначне місце

Тестові завдання до теми 4

1. Бюджет – це:

а) план діяльності підприємства в кількісному виразі;

б) сукупність матеріальних та грошових ресурсів;

в) джерело заробітної платні на підприємстві;

Методи оперативного контролiнгу

Методи оперативного контролінга служать контроллеру засобом активного управління прибутком, виявлення і усунення оперативних вузьких місць в сферах постачання, виробництва, реалізац

П – прибуток.

Знайдене таким чином значення ефекту виробничого леверіджа надалі служить для прогнозування зміни прибули залежно від зміни виручки підприємства. Для цього використовують наступну формулу:

Контрольні питання

1. Охарактеризуйте інструментарій оперативного контролінгу.

2. Яка мета аналітичного бюджетування на підприємстві?

3. Як ви розумієте термін „підконтрольні показники”?

4.

Тестові завдання до теми 5

З наведених нижче відповідей виберіть правильну:

1. Маржинальний прибуток— це:

а) виручка (дохід) від продажу продукції;

б) різниця між виручкою і змінними витратами;

Методи експертної діагностики

Метод в перекладі з грецької methodos означає шлях дослідження, вивчення, тобто це спосіб досягнення будь-якої мети, вирішення конкретних завдань; сукупність прийомів практичного або теоретичного п

Методи стратегічної діагностики

Під несприятливим явищем або явищами в діяльності підприємства можна розуміти будь-яку проблемну ситуацію, викликану як зовнішніми (макроекономічними, галузевими, соціально-п

Експрес-діагностика фінансового стану підприємства

В теперішній час найбільш переконливі і достовірні результати при аналізі різних сфер діяльності підприємства дає діагностика його фінансового стану.

Фінансовий стан

Критерії оцінки інвестиційних проектів

Сенс загальної оцінки інвестиційного проекту полягає в уявленні всієї інформації про нього у вигляді, що дозволяє особі, що ухвалює рішення, зробити висновок або недоцільності здійснення інвестицій

Метод розрахунку внутрішньої норми прибутку

Внутрішня норма прибутку ( IRR ) для інвестиційного проекту - це ставка дисконтування, при якій зрівнюються теперішня вартість очікуваних грошових відтоків і теперішня вартість очікуваних гр

Місце служби контролінгу в організаційній структурі підприємства

Оскільки інформація, яку готує служба контролінгу, призначена для заступника директора з економіки (фінансового директора, комерційного директора) і генерального директора, доцільно підпорядкуват

Інформаційні потоки на підприємстві в системі контролінгу

Інформаційні потоки — це фізичне переміщення інформації від одного співробітника підприємства до іншого чи від одного підрозділу до іншого.

Система інформаційних потоків—

Тестові завдання до теми 8

1. Організаційно-методичні основи створення системи контролінгу на підприємстві – це:

а) визначення місця служби контролінгу в організаційній структурі підприємства;

Класифікація управлінських рішень

Одним із важливих аспектів роботи будь-якого підприємства є прийняття управлінських рішень, а тому важливою задачею системи контролінгу є підтримка прийняття управлінських рішень.

У систем

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Адамс Р. Основи аудита./Пер. с англ. –М.:Аудит, ЮНИТИ, 1995 г.-398 с.

2. Анискин Ю.П., Павлова А.М. Планирование и контроллинг. Учебник. – М.: Омега-Л, 2003. – 280 с.

3. Аренс

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Критерії прийняття рішень при ціноутворенні

Критерії прийняття рішень при ціноутворенні

Новости и инфо для студентов