Учет амортизации нематериальных активов - раздел Финансы, Бухгалтерский финансовый учет

6.3.1. Как Определить Срок Полезного Использования Нематериал...

6.3.1. Как определить срок полезного использования нематериальных активов?

Срок полезного использования нематериальных активов определяется предприятием при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нематериальных активов производится исходя из:

♦ срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

♦ ожидаемого срока использования этого объекта, в течение которого предприятие может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Срок полезного использования объектов нематериальных активов устанавливается распорядительными документами руководителя предприятия. При этом срок полезного использования нематериальных активов может быть определен следующим образом:

♦ указывается в самом документе, удостоверяющем соответствующие права предприятия, учитываемые как объекты нематериальных активов (например, в лицензиях на осуществление видов деятельности);

♦ определяется организацией‑изготовителем в соответствии с договором на передачу нематериальных активов и документации по их эксплуатации (например, программных продуктов);

♦ устанавливается экспертным путем (например, при получении нематериальных активов безвозмездно).

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать нематериальный актив, срок его полезного использования подлежит уточнению, а возникшие при этом корректировки необходимо отразить в бухгалтерском учете и отчетности на начало отчетного года как изменения в оценочных значениях.

Если срок полезного использования объекта нематериальных активов определить невозможно, амортизация по такому нематериальному активу не начисляется. В этом случае организация должна ежегодно рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива.

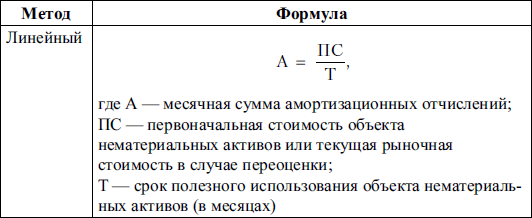

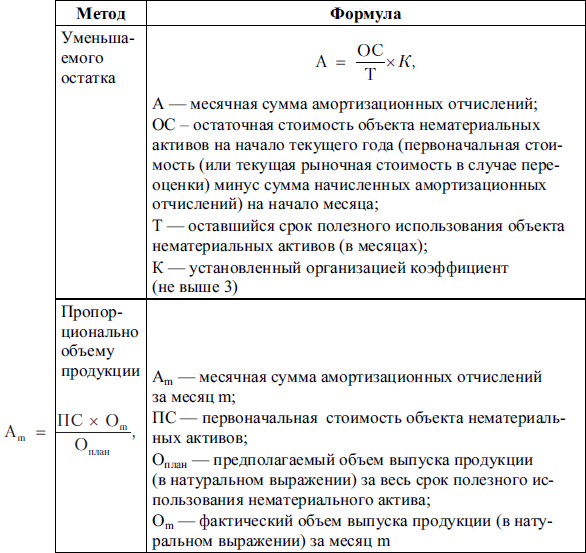

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

♦ линейным способом;

♦ способом уменьшаемого остатка;

♦ способом списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

В течение всего срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

6.3.3. Каков порядок начисления амортизации нематериальных активов?

Расчет амортизации объектов нематериальных активов производится в ведомости. Начисление амортизации по вновь поступившим нематериальным активам начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и исчисляется до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) предприятием исключительных прав на результаты интеллектуальной деятельности.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

6.3.4. На каких синтетических счетах ведется учет амортизационных отчислений по нематериальным активам?

Если нематериальные активы используются в рамках уставной деятельности предприятия, амортизация нематериальных активов, как приобретенных предприятием, так и внесенных в качестве вклада в уставный капитал, относится на затраты (включается в себестоимость продукции, работ, услуг). На сумму начисленной амортизации делаются записи на счетах бухгалтерского учета:

Д 20 «Основное производство»,

Д 23 «Вспомогательные производства»,

Д 25 «Общепроизводственные расходы»,

Д 26 «Общехозяйственные расходы»,

Д 44 «Расходы на продажу»,

К 05 «Амортизация нематериальных активов».

Если нематериальные активы используются не в рамках уставной деятельности предприятия, то на сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 91 «Прочие доходы и расходы» субсчет 91‑2 «Прочие расходы»,

К 05 «Амортизация нематериальных активов».

В ПБУ 14/2007 не сказано, что делать с остаточной стоимостью объекта нематериальных активов после окончания начисления амортизации по способу уменьшаемого остатка. По нашему мнению, ее можно отнести на себестоимость продукции (работ, услуг) в конце срока эксплуатации объекта нематериальных активов.

Погашение стоимости отдельных видов нематериальных активов может не производиться – это активы с неопределенным сроком полезного использования и активы некоммерческой организации.

Деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности предприятия). Амортизационные отчисления по ней определяются линейным способом и ежемесячно относятся затраты путем списания соответствующих сумм по дебету счетов учета затрат и кредиту субсчета «Разница между покупной и оценочной стоимостью имущества» счета 04 «Нематериальные активы».

Отрицательная деловая репутация в полной сумме относится на финансовые результаты как прочие доходы.

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Учет амортизации нематериальных активов

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Основы бухгалтерского финансового учета

1.1. Бухгалтерский финансовый учет: сущность и значение

1.1.1. В чем заключается сущность бухгалтерского финансового учета?

Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?

♦ Порядком ведения кассовых оп

Учет денежных средств на различных счетах в банках

2.2.1. Какими нормативными документами регламентируется порядок ведения операций на расчетном счете?

♦ Положением Центрального банка Российской Федерации

Учет движения валютных средств

2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?

♦ Законом Российской Федерации от 10.12.2003 г. № 173̴

Учет расчетов по налогам и сборам

3.1.1. На каких синтетических счетах ведется бухгалтерский учет расчетов по налогам и сборам?

Обобщение информации о расчетах с бюджетами по налогам и сборам, уплачиваемым

Учет расчетов с подотчетными лицами

3.2.1. Кто может выступать в качестве подотчетного лица?

Подотчетными лицами могут выступать работники организации, получившие авансом наличные суммы денеж

Учет расчетов с поставщиками и подрядчиками

3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?

На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:

♦

Учет расчетов с покупателями и заказчиками

3.4.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с покупателями и заказчиками?

Для обобщения информации о расчетах с покупателями и заказчика

Учет расчетов с разными дебиторами и кредиторами

3.5.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с разными дебиторами и кредиторами?

Все расчеты, не подлежащие учету на счетах 60–75, отража

Учет наличия и движения основных средств

5.2.1. Что понимается под инвентарным объектом?

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отд

Д счетов учета затрат (20, 26, 44 и др.),

К 02 «Амортизация основных средств».

Одновременно с начислением амортизации суммы, учтенные на счете 98 «Доходы будущих периодов» субсчете 98̴

Учет амортизации основных средств

5.3.1. В чем заключается сущность амортизации основных средств?

Основные средства погашают свою стоимость по мере начисления амортизации (износа).

В международном

Учет ремонтов

5.4.1. Какие виды ремонтов основных средств производят предприятия?

С целью поддержания основных средств в рабочем состоянии на предприятии производят капитальный,

Инвентаризация основных средств

5.5.1. Каков порядок проведения инвентаризации основных средств?

Согласно Положению по ведению бухгалтерского учета и отчетности в РФ № 34н от 29.07.1998 г. (с учетом допол

Учет поступления нематериальных активов

6.2.1. Какие виды договоров заключают при приобретении нематериальных активов?

Нематериальные активы могут быть приобретены предприятием по следующим видам договоров:

Учет реализации и выбытия нематериальных активов

6.4.1. По каким причинам может произойти выбытие нематериальных активов?

Выбытие нематериальных активов может произойти в связи:

♦ с продажей;

ϗ

Инвентаризация нематериальных активов

6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?

При инвентаризации нематериальных активов необходимо проверить:

♦ наличие документ

Понятие и оценка финансовых вложений

7.1.1. Какие вложения называют финансовыми?

Финансовые вложения представляют собой инвестиции организации в государственные ценные бумаги, облигации и иные

Организация бухгалтерского учета финансовых вложений

7.2.1. На каких синтетических счетах бухгалтерского учета ведется учет финансовых вложений?

Обобщение информации о наличии и движении инвестиций организации в государственн

Кредит счетов учета денежных средств.

В хозяйственной практике зачастую случается, что участники совместной деятельности фактически не получают распределенную прибыль, образовавшуюся по итогам отчетного периода, а направляют ее для дал

Учет наличия и движения материалов

8.2.1. На каких синтетических счетах ведется учет материально‑производственных запасов?

Для учета материалов используется активный балансовый счет 10 «Материа

Инвентаризация материальных ценностей

8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие п

Учет реализации и прочего выбытия материалов

8.4.1. В каких случаях может происходить выбытие материальных ценностей?

Выбытие материалов может происходить в связи:

♦ с продажей;

♦ со вкла

Учет численности персонала и отработанного им времени

9.1.1. Что такое трудовые отношения и чем они регулируются?

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом Российской Федерации (ТК РФ),

Учет расчетов с персоналом предприятия по оплате труда

9.2.1. На каких синтетических счетах ведется бухгалтерский учет расчетов с персоналом предприятия по оплате труда?

Учет расчетов с персоналом предприятия по оплате труда ве

Учет затрат на производство продукции

10.2.1. Как организуется учет затрат на производство по экономическим элементам?

Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а уче

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Ставки для работодателей‑организаций, индивидуальных предпринимателей, физических лиц

Понятие и оценка готовой продукции

11.1.1. Какие активы относятся к готовой продукции и к товарам?

Готовая продукция – это часть материально‑производственных запасов предприятия, предн

Учет движения готовой продукции и ее продажи

11.2.1. На каких синтетических счетах ведется бухгалтерский учет готовой продукции и ее продажа?

Наличие и движение готовой продукции, отгруженных товаров, выполненных рабо

Учет движения и продажи товаров

11.3.1. На каких синтетических счетах ведется бухгалтерский учет товаров и их продажи?

Наличие и движение товаров, а также их реализация отражаются на следующих счетах.

Учет формирования прибыли

12.1.1. Какие нормативные документы определяют порядок учета формирования и распределения прибыли?

♦ Налоговый кодекс Российской Федерации.

♦ П

К др. счетов.

Некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных событий, вызванных экстремальными ситуациями.

Основанием для записей на счетах является акт, под

Учет налога на прибыль

12.2.1. Кто является плательщиками налога на прибыль?

Плательщики налога на прибыль (ст. 246 НК РФ):

♦ российские организации;

♦ иностранные о

Учет уставного капитала

13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?

♦ Федеральным законом от 26.12.1995 г. № 208‑

Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соотве

Учет добавочного капитала

13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?

В составе добавочного капитала предприятия учитываются изменения стоимости основны

Учет нераспределенной прибыли

13.4.1. Каким образом учитывают нераспределенную прибыль (непокрытый убыток)?

Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка

Учет средств целевого финансирования

13.5.1. Как следует организовать бухгалтерский учет целевого финансирования?

Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целе

Назначение и порядок образования резервов предприятиями

14.1.1. Зачем необходимо создавать резервы предприятиям?

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и

Бухгалтерский учет резервов предприятий

14.2.1. На каких синтетических счетах бухгалтерского учета формируют резервы?

Для учета формирования резервов предназначено несколько счетов в зависимости от назначения соз

Понятие кредитов и займов

15.1.1. Какие нормативные документы определяют порядок учета кредитов и займов?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Учет кредитов и займов

15.2.1. Как правильно организовать бухгалтерский учет краткосрочных кредитов и займов?

Для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кред

Назначение забалансовых счетов

16.1.1. Какие ценности могут не принадлежать организации, но принимать участие в ее деятельности?

Организации для осуществления своей деятельности пользуются и распоряжаютс

Понятие отчетности

17.1.1. Какие документы определяют порядок формирования показателей бухгалтерской отчетности?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отче

Состав бухгалтерской отчетности предприятия

17.2.1. Какие основные понятия используются при формировании бухгалтерской отчетности?

Согласно ПБУ № 4/99, бухгалтерская отчетность – единая система данны

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов