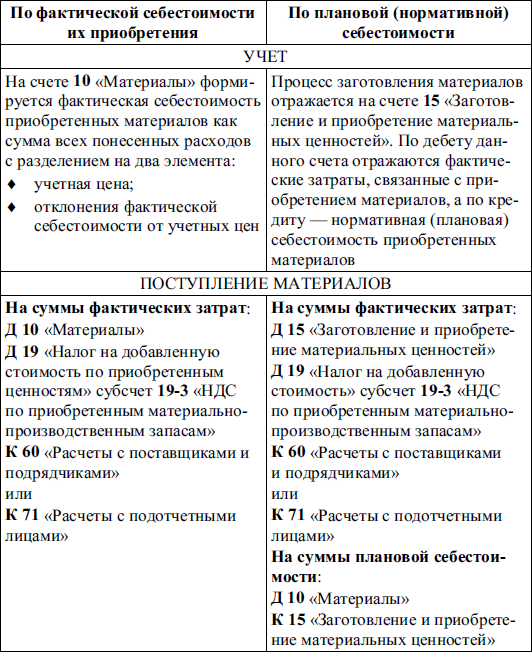

Учет материалов в зависимости от учетной политики предприятия

Учет материалов в зависимости от учетной политики предприятия - раздел Финансы, Бухгалтерский финансовый учет ...

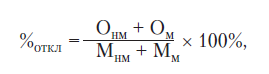

8.2.5. Как рассчитать отклонения в стоимости материалов?

Отклонения в стоимости материалов рассчитываются по формулам:

где % откл – процент отклонений; О нм – отклонения фактической стоимости материалов от их стоимости по учетным ценам на начало месяца;

Ом – отклонения фактической стоимости материалов, приобретенных за месяц, от их стоимости по учетным ценам;

Мнм – стоимость материалов по учетным ценам на начало месяца;

Мм – стоимость материалов по учетным ценам, поступивших за отчетный месяц.

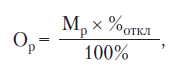

где Ор – сумма отклонений, относящаяся к израсходованным за отчетный месяц материалам; Мр – стоимость материалов по учетным ценам, израсходованных за отчетный месяц;

%0ткл – процент отклонений.

Расчет отклонений осуществляется в ведомости в разрезе видов и групп материалов (ценностей).

8.2.6. Как следует отражать в бухгалтерском балансе отклонения в стоимости при осуществлении предприятием учета заготовления материально‑производственных запасов с применением счетов 15 и 16?

При осуществлении предприятием учета заготовления материально‑производственных запасов примененяются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При этом сумма числящихся на конец отчетного периода отклонений фактических расходов по приобретению материально‑производственных запасов от их учетной цены или отклонений, связанных с предоставлением предприятию скидок (накидок) согласно договору, а также отклонений, связанных с возникновением суммовых разностей по расчетам за приобретенные материально‑производственные запасы, присоединяется в бухгалтерском балансе к стоимости остатков материально‑производственных запасов, отраженных по соответствующим статьям группы «Запасы», или вычитается при определении итоговых данных по статье в случае получения скидок, возникновения суммовых разниц.

Порядок списания выявляемых отклонений фактических расходов по приобретению материально‑производственных запасов от их учетной цены устанавливается предприятием самостоятельно при принятии учетной политики.

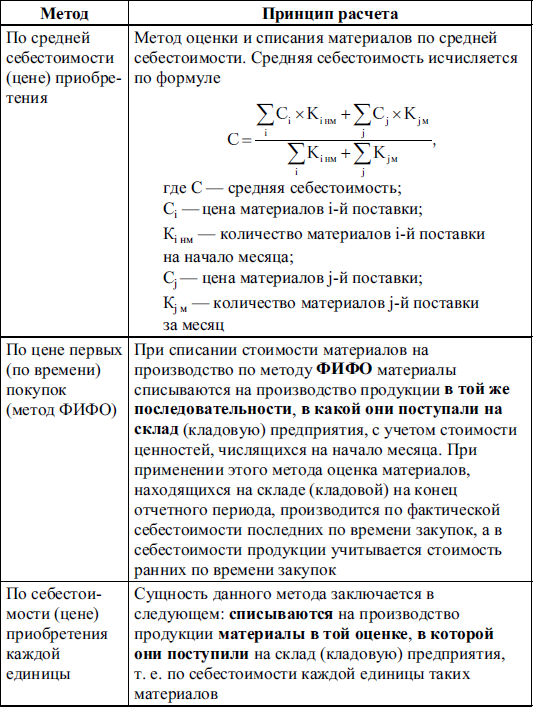

8.2.7. Назовите методы определения фактической себестоимости материалов, отпущенных в производство

Определение фактической себестоимости материалов, отпущенных в производство, можно производить одним из указанных методов:

По каждой группе (виду) материально‑производственных запасов в течение отчетного года применяется один способ оценки. Оценка материально‑производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретения.

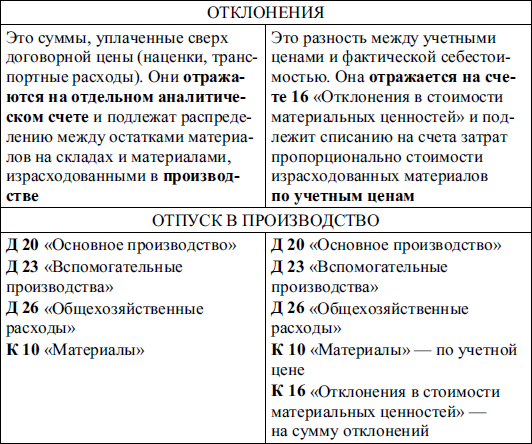

8.2.8. Как отразить на счетах бухгалтерского учета списание израсходованных материалов?

Списание материалов, израсходованных при производстве продукции (работ, услуг), а также для управленческих нужд предприятия, отражается записями на счетах бухгалтерского учета:

Д 20 «Основное производство»,

Д 23 «Вспомогательные производства»,

Д 25 «Общепроизводственные расходы»,

Д 26 «Общехозяйственные расходы»,

К 10 «Материалы».

8.2.9. Как отражается в бухгалтерском учете выявленная недостача материалов при их поступлении (приемке) на предприятие?

На основании акта делаются записи на счетах бухгалтерского учета:

Д 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76‑2 «Расчеты по претензиям»,

К 60 «Расчеты с поставщиками и подрядчиками».

При поступлении материалов в возмещение предъявленной претензии делаются бухгалтерские записи на счетах:

Д 10 «Материалы»,

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19‑3 «НДС по приобретенным материально‑производственным запасам»,

К 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76‑2 «Расчеты по претензиям».

На субсчете 76‑2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

Основы бухгалтерского финансового учета

1.1. Бухгалтерский финансовый учет: сущность и значение

1.1.1. В чем заключается сущность бухгалтерского финансового учета?

Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?

♦ Порядком ведения кассовых оп

Учет денежных средств на различных счетах в банках

2.2.1. Какими нормативными документами регламентируется порядок ведения операций на расчетном счете?

♦ Положением Центрального банка Российской Федерации

Учет движения валютных средств

2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?

♦ Законом Российской Федерации от 10.12.2003 г. № 173̴

Учет расчетов по налогам и сборам

3.1.1. На каких синтетических счетах ведется бухгалтерский учет расчетов по налогам и сборам?

Обобщение информации о расчетах с бюджетами по налогам и сборам, уплачиваемым

Учет расчетов с подотчетными лицами

3.2.1. Кто может выступать в качестве подотчетного лица?

Подотчетными лицами могут выступать работники организации, получившие авансом наличные суммы денеж

Учет расчетов с поставщиками и подрядчиками

3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?

На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:

♦

Учет расчетов с покупателями и заказчиками

3.4.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с покупателями и заказчиками?

Для обобщения информации о расчетах с покупателями и заказчика

Учет расчетов с разными дебиторами и кредиторами

3.5.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с разными дебиторами и кредиторами?

Все расчеты, не подлежащие учету на счетах 60–75, отража

Учет наличия и движения основных средств

5.2.1. Что понимается под инвентарным объектом?

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отд

Д счетов учета затрат (20, 26, 44 и др.),

К 02 «Амортизация основных средств».

Одновременно с начислением амортизации суммы, учтенные на счете 98 «Доходы будущих периодов» субсчете 98̴

Учет амортизации основных средств

5.3.1. В чем заключается сущность амортизации основных средств?

Основные средства погашают свою стоимость по мере начисления амортизации (износа).

В международном

Учет ремонтов

5.4.1. Какие виды ремонтов основных средств производят предприятия?

С целью поддержания основных средств в рабочем состоянии на предприятии производят капитальный,

Инвентаризация основных средств

5.5.1. Каков порядок проведения инвентаризации основных средств?

Согласно Положению по ведению бухгалтерского учета и отчетности в РФ № 34н от 29.07.1998 г. (с учетом допол

Учет поступления нематериальных активов

6.2.1. Какие виды договоров заключают при приобретении нематериальных активов?

Нематериальные активы могут быть приобретены предприятием по следующим видам договоров:

Учет амортизации нематериальных активов

6.3.1. Как определить срок полезного использования нематериальных активов?

Срок полезного использования нематериальных активов определяется предприятием при принятии объект

Учет реализации и выбытия нематериальных активов

6.4.1. По каким причинам может произойти выбытие нематериальных активов?

Выбытие нематериальных активов может произойти в связи:

♦ с продажей;

ϗ

Инвентаризация нематериальных активов

6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?

При инвентаризации нематериальных активов необходимо проверить:

♦ наличие документ

Понятие и оценка финансовых вложений

7.1.1. Какие вложения называют финансовыми?

Финансовые вложения представляют собой инвестиции организации в государственные ценные бумаги, облигации и иные

Организация бухгалтерского учета финансовых вложений

7.2.1. На каких синтетических счетах бухгалтерского учета ведется учет финансовых вложений?

Обобщение информации о наличии и движении инвестиций организации в государственн

Кредит счетов учета денежных средств.

В хозяйственной практике зачастую случается, что участники совместной деятельности фактически не получают распределенную прибыль, образовавшуюся по итогам отчетного периода, а направляют ее для дал

Учет наличия и движения материалов

8.2.1. На каких синтетических счетах ведется учет материально‑производственных запасов?

Для учета материалов используется активный балансовый счет 10 «Материа

Инвентаризация материальных ценностей

8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие п

Учет реализации и прочего выбытия материалов

8.4.1. В каких случаях может происходить выбытие материальных ценностей?

Выбытие материалов может происходить в связи:

♦ с продажей;

♦ со вкла

Учет численности персонала и отработанного им времени

9.1.1. Что такое трудовые отношения и чем они регулируются?

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом Российской Федерации (ТК РФ),

Учет расчетов с персоналом предприятия по оплате труда

9.2.1. На каких синтетических счетах ведется бухгалтерский учет расчетов с персоналом предприятия по оплате труда?

Учет расчетов с персоналом предприятия по оплате труда ве

Учет затрат на производство продукции

10.2.1. Как организуется учет затрат на производство по экономическим элементам?

Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а уче

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Ставки для работодателей‑организаций, индивидуальных предпринимателей, физических лиц

Понятие и оценка готовой продукции

11.1.1. Какие активы относятся к готовой продукции и к товарам?

Готовая продукция – это часть материально‑производственных запасов предприятия, предн

Учет движения готовой продукции и ее продажи

11.2.1. На каких синтетических счетах ведется бухгалтерский учет готовой продукции и ее продажа?

Наличие и движение готовой продукции, отгруженных товаров, выполненных рабо

Учет движения и продажи товаров

11.3.1. На каких синтетических счетах ведется бухгалтерский учет товаров и их продажи?

Наличие и движение товаров, а также их реализация отражаются на следующих счетах.

Учет формирования прибыли

12.1.1. Какие нормативные документы определяют порядок учета формирования и распределения прибыли?

♦ Налоговый кодекс Российской Федерации.

♦ П

К др. счетов.

Некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных событий, вызванных экстремальными ситуациями.

Основанием для записей на счетах является акт, под

Учет налога на прибыль

12.2.1. Кто является плательщиками налога на прибыль?

Плательщики налога на прибыль (ст. 246 НК РФ):

♦ российские организации;

♦ иностранные о

Учет уставного капитала

13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?

♦ Федеральным законом от 26.12.1995 г. № 208‑

Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соотве

Учет добавочного капитала

13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?

В составе добавочного капитала предприятия учитываются изменения стоимости основны

Учет нераспределенной прибыли

13.4.1. Каким образом учитывают нераспределенную прибыль (непокрытый убыток)?

Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка

Учет средств целевого финансирования

13.5.1. Как следует организовать бухгалтерский учет целевого финансирования?

Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целе

Назначение и порядок образования резервов предприятиями

14.1.1. Зачем необходимо создавать резервы предприятиям?

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и

Бухгалтерский учет резервов предприятий

14.2.1. На каких синтетических счетах бухгалтерского учета формируют резервы?

Для учета формирования резервов предназначено несколько счетов в зависимости от назначения соз

Понятие кредитов и займов

15.1.1. Какие нормативные документы определяют порядок учета кредитов и займов?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Учет кредитов и займов

15.2.1. Как правильно организовать бухгалтерский учет краткосрочных кредитов и займов?

Для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кред

Назначение забалансовых счетов

16.1.1. Какие ценности могут не принадлежать организации, но принимать участие в ее деятельности?

Организации для осуществления своей деятельности пользуются и распоряжаютс

Понятие отчетности

17.1.1. Какие документы определяют порядок формирования показателей бухгалтерской отчетности?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отче

Состав бухгалтерской отчетности предприятия

17.2.1. Какие основные понятия используются при формировании бухгалтерской отчетности?

Согласно ПБУ № 4/99, бухгалтерская отчетность – единая система данны

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов