рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Учет формирования прибыли

Реферат Курсовая Конспект

Учет формирования прибыли

Учет формирования прибыли - раздел Финансы, Бухгалтерский финансовый учет 12.1.1. Какие Нормативные Документы Определяют Порядок Учета ...

12.1.1. Какие нормативные документы определяют порядок учета формирования и распределения прибыли?

♦ Налоговый кодекс Российской Федерации.

♦ Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина Российской Федерации от 06.05.1999 г. № 32н, с изменениями, внесенными приказами Минфина Российской Федерации от 30.12.1999 г. № 107н, от 30.03.2001 г. № 27н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина Российской Федерации от 06.05.1999 г. № ЗЗн, с изменениями, внесенными приказами Минфина Российской Федерации от 30.12.1999 г. № 107н, от 30.03.2001 г. № 27н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина Российской Федерации от 19.11.2002 г. № 114н;

♦ Приказ Минфина Российской Федерации от 30.03.2001 г.

№ 27н «О внесении изменений и дополнений в нормативно‑правовые акты по бухгалтерскому учету»;

♦ Приказ Министерства Российской Федерации по налогам и сборам от 05.01.2004 г. № БГ‑3‑23/1 «Об утверждении формы налоговой декларации по налогу на прибыль иностранной организации и внесении изменений и дополнений в инструкцию по ее заполнению»;

♦ Приказ Министерства Российской Федерации по налогам и сборам от 23.12.2003 г. № БГ‑3‑23/709@ «Об утверждении формы налоговой декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации, и инструкции по ее заполнению»;

♦ Приказ Минфина Российской Федерации от 07.02.2006 г. № 24н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и порядка ее заполнения» (в ред. Приказа Минфина РФ от 09.01.2007 г. № 1н).

12.1.2. На каких синтетических счетах ведется бухгалтерский учет формирования прибыли?

Согласно Плану счетов, все расходы организации должны или капитализироваться (включаться в стоимость активов), или списываться на счет прибылей и убытков (непосредственно или через себестоимость продукции). Капитализации подлежат те расходы, которые непосредственно связаны с приобретением (созданием) активов. Те из них, которые произведены после начала использования данных активов, должны относиться на счет прибылей и убытков как расходы отчетного периода.

В себестоимость продукции (работ, услуг) должны включаться все расходы по обычным видам деятельности. Непосредственно на счет 91 «Прочие доходы и расходы» следует относить прочие расходы.

Для целей налогообложения прибыли будут учитываться только те расходы, которые предусмотрены НК РФ и другими нормативными документами, регулирующими порядок уплаты налога на прибыль.

Такой порядок учета расходов позволит обеспечить более точное определение как стоимости активов, так и величины конечного финансового результата деятельности организации.

Для обобщения информации о формировании конечного финансового результата деятельности предприятия в отчетном году используется счет 99 «Прибыли и убытки» (счет активно‑пассивный). Хозяйственные операции отражают на счете 99 нарастающим итогом с начала года (кумулятивный принцип).

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

♦ прибыль от обычных видов деятельности бухгалтерскими записями:

Д 90 «Продажи» субсчет 90‑9 «Прибыль/убыток от продаж»,

К 99 «Прибыли и убытки»;

♦ убыток от обычных видов деятельности бухгалтерскими записями:

Д 99 «Прибыли и убытки»,

К 90 «Продажи» субсчет 90‑9 «Прибыль/убыток от продаж»;

♦ сальдо прочих доходов и расходов за отчетный месяц: прочие доходы, отражаются бухгалтерскими записями на счетах бухгалтерского учета:

Д 91 «Прочие доходы и расходы» субсчет 91‑9 «Сальдо прочих доходов и расходов»,

К 99 «Прибыли и убытки»;

♦ прочие расходы, отражаются бухгалтерскими записями на счетах бухгалтерского учета:

Д 99 «Прибыли и убытки»,

К 91 «Прочие доходы и расходы» субсчет 91‑9 «Сальдо прочих доходов и расходов»;

♦ сумма начисленного условного расхода по налогу на прибыль за отчетный период:

Д 99 «Прибыли и убытки» субсчет «Условный налоговый расход по налогу на прибыль»,

К 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль».

♦ сумма начисленного условного дохода по налогу на прибыль:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по налогу на прибыль»,

К 99 «Прибыли и убытки» субсчет «Условный налоговый доход по налогу на прибыль».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли отчетного года списывается записями на счетах бухгалтерского учета:

Д 99 «Прибыли и убытки»,

К 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма убытка отчетного года списывается записями на счетах бухгалтерского учета :

Д 84 «Нераспределенная прибыль (непокрытый убыток)»,

К 99 «Прибыли и убытки».

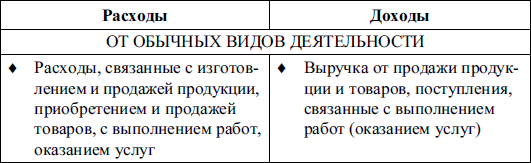

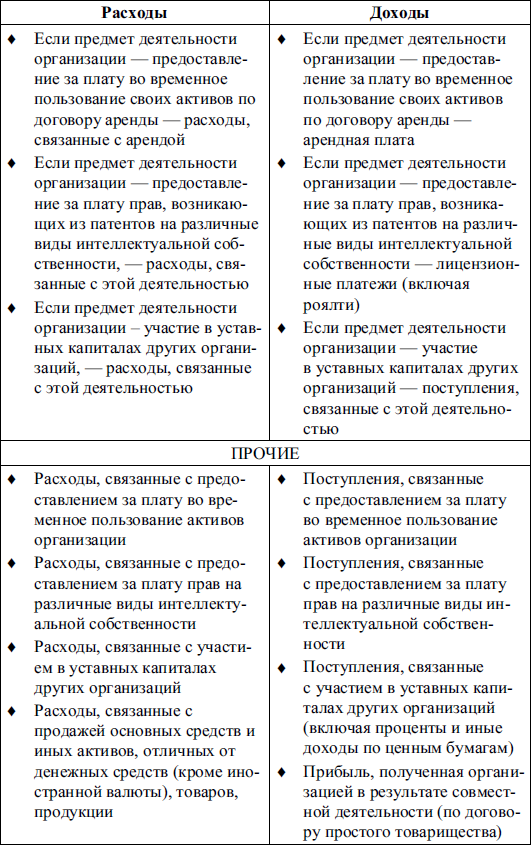

12.1.3. Каков состав доходов и расходов от различных видов деятельности?

Состав доходов и расходов от обычных видов деятельности, а также прочих доходов и расходов в соответствии с ПБУ 9/99 и 10/99 представлен в таблице.

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

12.1.4. На каких синтетических счетах бухгалтерского учета формируется финансовый результат от обычных видов деятельности?

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

♦ готовой продукции и полуфабрикатам собственного производства;

♦ работам и услугам промышленного характера;

♦ работам и услугам непромышленного характера;

♦ покупным изделиям (приобретенным для комплектации);

♦ строительным, монтажным, проектно‑изыскательским, геологоразведочным, научно‑исследовательским и подобным работам;

♦ товарам;

♦ услугам по перевозке грузов и пассажиров;

♦ транспортно‑экспедиционным и погрузочно‑разгрузочным операциям;

♦ услугам связи;

♦ предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

♦ предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

♦ участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т. п.

Как правило, обычные виды деятельности предприятия указаны в его уставе. Часто бывает, что в разделе «Виды деятельности» записано, что предприятие может осуществлять «любую деятельность, не запрещенную законодательством». В этом случае доходы считаются полученными от обычных видов деятельности, если предприятие получает те или иные доходы регулярно и их сумма превышает 5 % от общей суммы выручки за отчетный период.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и другого отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и другого списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и других в дебет счета 90 «Продажи».

К счету 90 «Продажи» могут быть открыты субсчета:

90‑1 «Выручка»,

90‑2 «Себестоимость продаж»,

90‑3 «Налог на добавленную стоимость»,

90‑4 «Акцизы»,

90‑9 «Прибыль/убыток от продаж».

На субсчете 90‑1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90‑2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90‑1 «Выручка» признана выручка.

На субсчете 90‑3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90‑4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации – плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90‑5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90‑9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90‑1 «Выручка», 90‑2 «Себестоимость продаж», 90‑3 «Налог на добавленную стоимость»,

90‑4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90‑2 «Себестоимость продаж»,

90‑3 «Налог на добавленную стоимость», 90‑4 «Акцизы» и кредитового оборота по субсчету 90‑1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90‑9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90‑9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчете 90‑9 «Прибыль/убыток от продаж». Делается это следующим образом.

Кредитовое сальдо субсчета 90‑1 «Выручка» закрывается бухгалтерскими записями:

Д 90‑1 «Выручка»,

К 90‑9 «Прибыль/убыток от продаж» – субсчет 90‑1 закрыт по окончании года.

Дебетовое сальдо субсчетов 90‑2 «Себестоимость продаж»,

90‑3 «Налог на добавленную стоимость», 90‑4 «Акцизы»,

90‑5 «Экспортные пошлины» по окончании года закрывается бухгалтерскими записями:

Д 90‑9 «Прибыль/убыток от продаж»,

К 90‑2 «Себестоимость продаж»,

К 90‑3 «Налог на добавленную стоимость»,

К 90‑4 «Акцизы»,

К 90‑5 «Экспортные пошлины».

В результате сделанных бухгалтерских записей дебетовые и кредитовые обороты по субсчетам счета 90 будут равны, следовательно, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

12.1.5. На каких синтетических счетах ведется бухгалтерский учет прочих доходов и расходов?

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

♦ поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, – в корреспонденции со счетами учета расчетов или денежных средств;

♦ поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и из других видов интеллектуальной собственности, – в корреспонденции со счетами учета расчетов или денежных средств;

♦ поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам – в корреспонденции со счетами учета расчетов;

♦ прибыль, полученная организацией по договору простого товарищества, – в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

♦ поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров, – в корреспонденции со счетами учета расчетов или денежных средств;

♦ поступления от операций с тарой – в корреспонденции со счетами учета тары и расчетов;

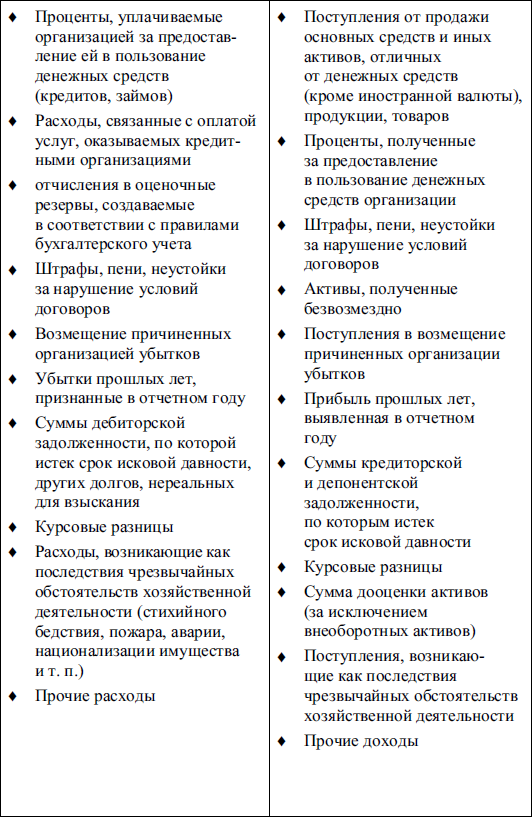

♦ проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, – в корреспонденции со счетами учета финансовых вложений или денежных средств;

♦ штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, – в корреспонденции со счетами учета расчетов или денежных средств;

♦ поступления, связанные с безвозмездным получением активов, – в корреспонденции со счетом учета доходов будущих периодов;

♦ поступления в возмещение причиненных организации убытков – в корреспонденции со счетами учета расчетов;

♦ прибыль прошлых лет, выявленная в отчетном году, – в корреспонденции со счетами учета расчетов;

♦ суммы кредиторской задолженности, по которым истек срок исковой давности, – в корреспонденции со счетами учета кредиторской задолженности;

♦ курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

♦ прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

♦ расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, – в корреспонденции со счетами учета затрат;

♦ остаточная стоимость активов, по которым начисляются амортизация и фактическая себестоимость других активов, списываемых организацией, – в корреспонденции со счетами учета соответствующих активов;

♦ расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции, – в корреспонденции со счетами учета затрат;

♦ расходы по операциям с тарой – в корреспонденции со счетами учета затрат;

♦ проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), – в корреспонденции со счетами учета расчетов или денежных средств;

♦ расходы, связанные с оплатой услуг, оказываемых кредитными организациями, – в корреспонденции со счетами учета расчетов;

♦ штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, – в корреспонденции со счетами учета расчетов или денежных средств;

♦ расходы на содержание производственных мощностей и объектов, находящихся на консервации, – в корреспонденции со счетами учета затрат;

♦ возмещение причиненных организацией убытков – в корреспонденции со счетами учета расчетов;

♦ убытки прошлых лет, признанные в отчетном году, – в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

♦ отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам – в корреспонденции со счетами учета этих резервов;

♦ суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, – в корреспонденции со счетами учета дебиторской задолженности;

♦ курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

♦ расходы, связанные с рассмотрением дел в судах, – в корреспонденции со счетами учета расчетов и др.;

♦ прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91‑1 «Прочие доходы»,

91‑2 «Прочие расходы»,

91‑9 «Сальдо прочих доходов и расходов».

На субсчете 91‑1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91‑2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91‑9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91‑1 «Прочие доходы» и 91‑2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91‑2 «Прочие расходы» и кредитового оборота по субсчету 91‑1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета

91‑9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности предприятия: прибыль или убыток. Если сумма доходов превысила сумму расходов, то предприятие получило прибыль. Эта сумма отражается заключительными оборотами месяца по дебету субсчета 91‑9 и кредиту счета 99 «Прибыли и убытки»:

Д 91‑9 «Сальдо прочих доходов и расходов»

К 99 «Прибыли и убытки» – отражена прибыль от прочих видов деятельности.

Если сумма доходов оказалась меньше суммы расходов, то предприятие получило убыток.

Эта сумма отражается заключительными оборотами месяца по кредиту субсчета 91‑9 и дебету счета 99 «Прибыли и убытки»:

Д 99 «Прибыли и убытки»,

К 91‑9 «Сальдо прочих доходов и расходов» – отражен убыток от прочих видов деятельности.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91‑9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91‑9 «Сальдо прочих доходов и расходов». Делаются следующие бухгалтерские записи.

Кредитовое сальдо субсчета 91‑1 закрывается:

Д 91‑1 «Прочие доходы»,

К 91‑9 «Сальдо прочих доходов и расходов» – закрыт субсчет 91‑1 по окончании года.

Дебетовое сальдо субсчета 91‑2 закрывается:

Д 91‑9 «Сальдо прочих доходов и расходов»,

К 91‑2 «Прочие расходы» – закрыт субсчет 91‑2 по окончании года.

12.1.6. Что понимают под доходами и расходами от внереализационных операций?

Под доходами и расходами от внереализационных операций следует понимать доходы и затраты предприятия, не связанные непосредственно с производством и реализацией продукции (работ, услуг) в рамках уставной деятельности. Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований Положения, характера своей деятельности, вида доходов и условий их получения.

Порядок формирования внереализационных расходов и доходов, подлежащих учету в целях налогообложения, установлен Налоговым кодексом РФ (ст. 250 НК РФ).

12.1.7. Как отражаются в бухгалтерском учете курсовые разницы?

Положительные курсовые разницы по валютным счетам и по операциям в иностранных валютах отражаются записями на счетах бухгалтерского учета:

Д 52 «Валютные счета»,

К 91 «Прочие доходы и расходы» субсчет 91‑1 «Прочие доходы».

Отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте отражаются записями на счетах бухгалтерского учета:

Д 91 «Прочие доходы и расходы» субсчет 91‑2 «Прочие расходы»,

К 52 «Валютные счета».

12.1.8. Возможно ли списание убытков от списания дебиторской задолженности по истечении срока исковой давности и других долгов, нереальных для взыскания?

В соответствии с Гражданским кодексом РФ срок исковой давности составляет три года. Дебиторская задолженность списывается бухгалтерскими записями на счетах:

Д 91 «Прочие доходы и расходы» субсчет 91‑2 «Прочие расходы»

К 76 «Расчеты с разными дебиторами и кредиторами».

Списать задолженность на убыток для последующего налогообложения можно только согласно документально оформленному приказу или распоряжению руководителя предприятия, принятому на основе акта инвентаризации или иного документа, представленного главным бухгалтером, с наличием всех сведений по списываемой задолженности.

Списание дебиторской задолженности на убыток не является ее аннулированием. Эта задолженность должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания.

Если у предприятия создаются резервы сомнительных долгов, то такая дебиторская задолженность списывается в первую очередь за счет созданных резервов.

12.1.9. Как отражаются в бухгалтерском учете убытки от хищений, виновники которых по решению суда не установлены?

Списание отражается бухгалтерскими записями на счетах:

Д 91 «Прочие доходы и расходы» субсчет 91‑2 «Прочие расходы»,

К 73 «Расчеты с персоналом по прочим операциям» субсчет 73‑2 «Расчеты по возмещению материального ущерба».

12.1.10. Как следует отражать в бухгалтерском учете расходы по оплате отдельных видов налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком?

В соответствии с установленным законодательством порядком расходы по оплате отдельных видов налогов и сборов, в частности:

♦ налог на имущество предприятий;

♦ сбор на благоустройство;

♦ сбор за уборку территорий населенных пунктов;

♦ сбор на проведение кино– и телесъемок;

♦ налог на операции с ценными бумагами;

♦ сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетани,

отражают на счетах:

Д 91 «Прочие доходы и расходы» субсчет 91‑2 «Прочие расходы»,

К 68 «Расчеты по налогам и сборам».

При оплате:

Д 68 «Расчеты по налогам и сборам»,

К 51 «Расчетные счета».

12.1.11. Каков порядок отражения в бухгалтерском учете расходов, осуществляемых предприятием за счет чистой прибыли?

Внесенные в ПБУ 10/99 изменения урегулировали порядок отражения в бухгалтерском учете расходов, осуществляемых предприятием за счет чистой прибыли: они теперь подлежат отражению в составе внереализационных расходов предприятия. Такой порядок в полной мере соответствует принципам формирования конечного финансового результата деятельности предприятия, под которым понимается чистая прибыль или чистый убыток. В данном случае финансовый результат, сформированный с учетом всех текущих расходов предприятия, показывает реальный результат деятельности предприятия в отчетном периоде, так как сформирован не только на основании доходов и расходов организации, связанных с производственным процессом, но и с учетом использования прибыли, остающейся в распоряжении предприятия после налогообложения, на непроизводственные цели. Такой подход позволяет представить учредителям предприятия более объективную информацию о реальном положении дел для принятия необходимых управленческих решений.

12.1.12. Каков состав чрезвычайных расходов и доходов и как они находят отражение в учете?

Внесенные 18 сентября 2006 г. изменения в ПБУ 9/99 и ПБУ 10/99 урегулировали порядок отражения в бухгалтерском учете доходов и расходов, связанных с чрезвычайными обстоятельствами хозяйственной деятельности они теперь подлежат отражению в составе прочих расходов предприятия. Такой порядок в полной мере соответствует принципам формирования конечного финансового результата деятельности предприятия, под которым понимается чистая прибыль или чистый убыток. В данном случае финансовый результат, сформированный с учетом всех текущих расходов предприятия, показывает реальный результат деятельности предприятия в отчетном периоде, так как сформирован не только на основании доходов и расходов организации, связанных с производственным процессом, но и с учетом использования прибыли, остающейся в распоряжении предприятия после налогообложения, на непроизводственные цели. Такой подход позволяет представить учредителям предприятия более объективную информацию о реальном положении дел для принятия необходимых управленческих решений.

К прочим доходам, возникающим как последствия чрезвычайных обстоятельств хозяйственной деятельности, может относиться:

♦ стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества предприятия, поврежденного в результате чрезвычайных обстоятельств;

♦ страховое возмещение убытков, понесенных предприятием в результате чрезвычайных обстоятельств.

Указанные доходы учитываются непосредственно по кредиту счета 91‑1 «Прочие доходы».

Д 10 «Материалы»,

К 91‑1 «Прочие доходы» – оприходованы материалы, оставшиеся после списания непригодного к восстановлению имущества предприятия;

Д 76‑1 «Расчеты по имущественному и личному страхованию»,

К 91‑1 «Прочие доходы» – отражена сумма полученного предприятием страхового возмещения.

Прочие расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности, – это затраты, возникающие в результате стихийного бедствия, пожара, аварии, национализации и т. п.

Рассмотрим состав таких расходов.

Некомпенсируемые потери от стихийных бедствий, повлекших за собой утрату сырья, материалов, готовой продукции и товаров, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, за вычетом стоимости полученного при этом металлолома, топлива и других материальных ценностей. Предприятию следует иметь документальное подтверждение такого рода события.

Подтверждением и основанием для записей на счетах являются:

♦ акт инвентаризации,

♦ счета подрядчиков за выполненные работы по ликвидации последствий стихийных бедствий,

♦ выписки из расчетного отчета об оплате расходов по ликвидации последствий стихийных бедствий,

♦ другие первичные документы.

По данным документам делаются бухгалтерские записи на счетах:

Д 91‑2 «Прочие расходы»,

К 10 «Материалы»,

К 43 «Готовая продукция»,

К 41 «Товары»,

К 60 «Расчеты с поставщиками и подрядчиками»,

К 70 «Расчеты с персоналом по оплате труда»,

К 69 «Расчеты по социальному страхованию и обеспечению»,

К 51 «Расчетные счета»,

– Конец работы –

Эта тема принадлежит разделу:

Бухгалтерский финансовый учет

Бухгалтерский финансовый учет... Завтра экзамен...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Учет формирования прибыли

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.032 сек.

Новости и инфо для студентов