рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

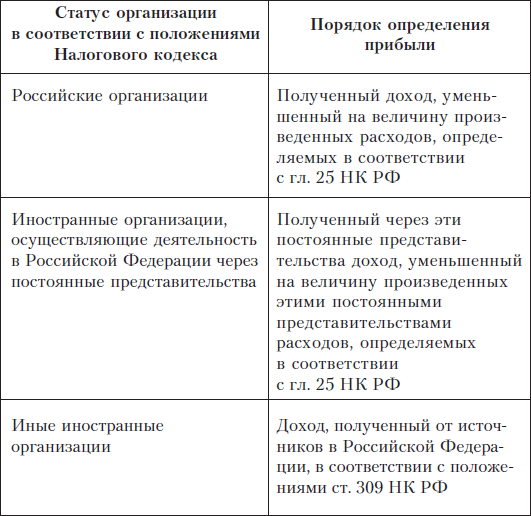

- Объект налогообложения в зависимости от статуса организации

Реферат Курсовая Конспект

Объект налогообложения в зависимости от статуса организации

Объект налогообложения в зависимости от статуса организации - раздел Финансы, Бухгалтерский финансовый учет ...

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (п. 1 ст. 249 Кодекса).

Доходы, не указанные в ст. 249 Кодекса, согласно ст. 250 Кодекса, признаются в целях гл. 25 Кодекса внереализационными доходами.

Согласно п. 1 ст. 249, доходы определяются на основании:

♦ первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы;

♦ документов налогового учета.

Доходы от реализации основных средств и иного имущества учитываются в составе доходов от реализации.

В Налоговом кодексе РФ доходы от реализации имущественных прав признаются доходами от реализации.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права (п. 2 ст. 259 НК РФ). Поступления должны быть выражены в денежной и (или) натуральной форме. При определении полученной выручки Кодекс предписывает применять один из двух методов определения даты получения дохода: начисления или кассовый.

Применение этих методов регламентируется ст. 271 и 273 НК РФ. В соответствии со ст. 271 большинство организаций должно определять выручку от реализации продукции (работ, услуг) по мере отгрузки. Только организации, объем выручки которых не превышает 1 ООО ООО руб. в квартал, смогут определять ее кассовым методом. У них в числе доходов, включаемых в налоговую базу, должны учитываться поступления в порядке предварительной оплаты товаров (работ, услуг), что следует из ст. 251 НК РФ. Согласно п. 1 этой статьи, имущество, имущественные права, работы и услуги, полученные от других лиц в порядке предварительной оплаты товаров (работ, услуг), не учитываются при определении налоговой базы лишь у налогоплательщиков, определяющих доходы и расходы по методу начисления. Организации, которые могут применять кассовый метод учета доходов, должны будут и расходы учитывать в момент фактической выплаты, а не начисления.

В число внереализационных включаются доходы от операций купли‑продажи валюты. Осуществление операций, связанных с обращением валюты (за исключением целей нумизматики), не признается реализацией продукции (работ, услуг), по п. 3 ст. 39 НК РФ. Таким образом, доходы и расходы, связанные с продажей валюты, для целей налогообложения должны рассматриваться как внереализационные (п. 2 ст. 250 НК РФ).

Доходы в виде безвозмездно полученного имущества включатся в налоговую базу. В соответствии со ст. 250 НК РФ оценка доходов от безвозмездно полученного имущества осуществляется исходя из рыночных цен, которые определяются с учетом положений ст. 40 НК РФ. Возможность не учитывать безвозмездно полученное имущество при расчете налоговой базы предоставляется лишь в случаях, определенных закрытым перечнем (безвозмездная помощь, а также основные средства и нематериальные активы, полученные атомными станциями в соответствии с международными договорами). Во внереализационных доходах учитываются и доходы в виде безвозмездно полученных имущественных прав.

В перечень внереализационных доходов включаются доходы в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг. Это касается имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Такие доходы включаются в состав внереализационных доходов в момент выявления нецелевого использования.

По окончании налогового периода налогоплательщики – получатели упомянутых благ должны будут отчитаться перед налоговой инспекцией о целевом использовании полученных средств.

Налогоплательщики, получившие бюджетные средства, также должны будут отчитываться в их использовании перед налоговыми инспекциями. В этом случае отчет должен представляться по форме, утвержденной Минфином России.

12.2.4. Какие доходы не учитываются при определении налоговой базы?

При определении налоговой базы по налогу на прибыль не учитываются доходы, полный перечень которых приведен в ст. 251 НК РФ. В частности, к доходам, не учитываемым при налогообложении, относятся доходы:

♦ в виде имущества, имущественных прав, работ или услуг, которые были получены от других лиц в порядке предварительной оплаты товаров, работ и услуг налогоплательщиками, определяющими доходы и расходы по методу начисления;

♦ в виде имущества, имущественных прав, которые были получены в форме залога или задатка в качестве обеспечения обязательств;

♦ в виде сумм НДС, подлежащих налоговому вычету у принимающей организации при получении имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал;

♦ в виде имущества, полученного российской организацией безвозмездно от организации (физического лица), имеющей долю в уставном капитале принимающей организации более 50 %;

♦ в виде сумм процентов, полученных организациями за просрочку возврата излишне уплаченных и (или) излишне взысканных налогов и сборов;

♦ в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики должны вести раздельный учет доходов (расходов), полученных в рамках целевого финансирования. Подробный перечень средств целевого финансирования дан в п. 14 ст. 251 НК РФ;

♦ в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости.

12.2.5. Когда осуществляется признание затрат расходами?

Состав затрат, на сумму которых можно уменьшить полученные доходы для исчисления налога на прибыль, определен ст. 252–269 НК РФ.

Под расходами понимаются любые обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). В НК РФ нет ссылок на документы, устанавливающие порядок формирования затрат с учетом отраслевого признака. В состав расходов должны включаться любые виды затрат, связанные с производством и реализацией. Главное, чтобы они отвечали ранее упомянутым критериям.

Расходы подразделяются на две группы:

♦ расходы, связанные с производством и реализацией;

♦ внереализационные расходы.

Расходы, связанные с производством и реализацией, группируются по следующим элементам:

♦ материальные расходы (ст. 254 НК РФ);

♦ расходы на оплату труда (ст. 255 НК РФ);

♦ суммы начисленной амортизации (ст. 256–259 НК РФ);

♦ прочие расходы (ст. 260–264 НК РФ).

Суммы налогов и сборов, начисленные в установленном законодательством Российской Федерации о налогах и сборах порядке, должны включаться в состав прочих расходов (пп. 1 п. 1 ст. 264). Исключение составляют налог на прибыль и платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Глава 25 НК РФ в составе сумм начисленной амортизации признает расходы на амортизацию основных фондов и нематериальных активов. При этом амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся в собственности налогоплательщика, используются им для извлечения дохода, сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 ООО руб.

Быстроизнашивающиеся предметы со сроком службы менее года включаться в состав материально‑производственных запасов. Затраты налогоплательщика на приобретение:

♦ инструментов;

♦ приспособлений;

♦ инвентаря;

♦ спецодежды и другого имущества учитываются для целей налогообложения в составе материальных затрат (подп. 3 п. 1 ст. 254).

При определении размера материальных расходов для целей налогообложения следует применять при списании сырья и материалов один из следующих методов оценки:

♦ по себестоимости единицы запасов;

♦ по средней себестоимости;

♦ по себестоимости первых по времени приобретений (ФИФО).

Согласно НК РФ, в состав расходов для целей налогообложения разрешено включать любые начисления работникам в денежной и натуральной формах.

Исходя из ст. 255 НК РФ с 2002 г. для целей налогообложения в составе затрат на оплату труда можно учитывать и единовременные поощрительные начисления, и другие расходы. Необходимо только предусмотреть их в трудовых договорах и (или) коллективных договорах с работниками.

В состав расходов на оплату труда включаются платежи по договорам добровольного страхования (п. 16 ст. 255 НК РФ). НК РФ установил суммарный норматив отнесения платежей (взносов) по добровольному страхованию (негосударственному пенсионному обеспечению) на уровне 12 % от суммы расходов на оплату труда.

Платежи по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, в целях налогообложения принимаются в размере, не превышающем 3 % от суммы расходов на оплату труда.

Норматив установлен для взносов по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей. Суммы таких взносов включаются в состав расходов в размере, не превышающем 15 000 руб. в год на одного застрахованного работника.

В расходы по оплате труда не включаются выплаты, имеющие характер оплаты труда, произведенные по гражданско‑правовым договорам, заключенным с индивидуальными предпринимателями, не состоящими в штате организации (п. 21 ст. 254 НК РФ). Расходы по таким договорам для целей налогообложения должны учитываться в составе прочих расходов (п. 41 ст. 264 НК РФ).

12.2.6. Когда осуществляется признание прочих расходов?

К числу прочих расходов, в частности, относятся расходы на:

♦ ремонт основных средств;

♦ освоение природных ресурсов;

♦ НИОКР;

♦ обязательное и добровольное страхование имущества.

Более полный список дан в статье 264 НК РФ, он не является закрытым. В него могут включаться и другие расходы, связанные с производством и (или) реализацией (пп. 47 п. 1 ст. 263 НК РФ).

Закрытый перечень представительских расходов приведен в п. 2 ст. 263 НК РФ.

В п. 3 ст. 264 НК РФ определен ряд условий, при выполнении которых расходы на подготовку и переподготовку кадров могут учитываться для целей налогообложения. Три основных требования:

♦ обучаемый работник должен быть штатным;

♦ образовательное учреждение (российское или иностранное) должно иметь лицензию;

♦ программа подготовки (переподготовки) должна способствовать более эффективному использованию специалистов в процессе деятельности организации.

Часть расходов на рекламу учитывается в размере фактических затрат (п. 4 ст. 264 НК РФ):

♦ расходы на рекламные мероприятия через СМИ (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

♦ расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

♦ участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок‑продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Нормируются расходы на приобретение (изготовление) призов для рекламных розыгрышей во время проведения массовых рекламных кампаний: 1 % выручки, точнее, доходов от реализации в отчетном (налоговом) периоде. Нормироваться должны и прочие виды рекламных расходов налогоплательщиков, проводящих массовые рекламные кампании.

В полном объеме включаются в себестоимость расходы, связанные с сертификацией продукции и услуг (обязательной и добровольной). Это касается также расходов:

♦ на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (Интернета);

♦ на текущее изучение конъюнктуры рынка;

♦ платежи за регистрацию прав на недвижимое имущество.

12.2.7. Как производится расчет амортизации при расчете налогооблагаемой прибыли?

Амортизация – один из элементов текущих расходов, учитываемых при расчете налогооблагаемой прибыли. Статьей 259 НК РФ регламентируются методы и порядок расчета сумм амортизации по амортизируемому имуществу.

Все амортизируемое имущество распределяется на 10 групп. Основной критерий – срок полезного использования, т. е. период, в течение которого объект основных средств и (или) объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования налогоплательщики определяют самостоятельно на основании классификации основных средств, утвержденной Правительством РФ (Постановление Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы»).

НК РФ определяет два метода начисления амортизации: линейный и нелинейный.

По амортизируемому имуществу со сроком полезного использования от одного года до двадцати лет включительно (группы с 1‑й по 7‑ю) может применяться как линейный, так и нелинейный методы начисления амортизации. По зданиям, сооружениям, передаточным устройствам, входящим в 8‑10‑ю амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов амортизация должна начисляться только линейным методом.

В п. 4 и 5 ст. 259 приведены формулы для определения норм амортизации при применении линейного и нелинейного методов.

Так, при применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

К= [1/п] х 100 %,

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При нелинейном методе норма амортизации по каждому объекту рассчитывается по формуле

К= [2/п] х 100 %,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. С месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке. Остаточная стоимость этого объекта в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов. В последующем сумма начисленной за один месяц амортизации в отношении этого объекта определяется путем деления его базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

12.2.8. Каковы налоговая ставка и порядок исчисления налога на прибыль?

Каждый налогоплательщик самостоятельно исчисляет сумму налога, подлежащего уплате в бюджет, исходя из налоговой базы, налоговой ставки и налоговых льгот (ст. 52 НК РФ).

В общем случае сумма налога на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 286 НК РФ).

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ) и устанавливается НК РФ в отношении каждого федерального налога.

Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым кодексом (п. 2 ст. 53 НК РФ).

С введением в силу гл. 25 НК РФ изменилась величина налоговой ставки (см. таблицу на с. 237). Согласно п. 1 ст. 284 НК РФ, с 1 января 2002 г. для всех российских организаций и иностранных организаций, получивших прибыль через свои постоянные представительства в Российской Федерации, установлена единая ставка налога на прибыль, максимальная величина которой составляет 24 % (кроме отдельных видов доходов).

Налогоплательщикам следует иметь в виду, что законодательные (представительные) органы субъектов Российской Федерации вправе снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации, при этом указанная ставка не может быть ниже 13,5 %.

По отдельным видам доходов НК РФ предусматривает иные ставки налога (см. таблицу на с. 238).

– Конец работы –

Эта тема принадлежит разделу:

Бухгалтерский финансовый учет

Бухгалтерский финансовый учет... Завтра экзамен...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Объект налогообложения в зависимости от статуса организации

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.029 сек.

Новости и инфо для студентов