Учет уставного капитала - раздел Финансы, Бухгалтерский финансовый учет

13.1.1. Чем Регламентируется Порядок Ведения Учета Уставного ...

13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?

♦ Федеральным законом от 26.12.1995 г. № 208‑ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов;

♦ Федеральным законом от 08.02.1998 г. № 14‑ФЗ (ред. от 18.02.2006 г.) «Об обществах с ограниченной ответственностью»;

♦ Федеральным законом от 14.11.2002 г. № 161‑ФЗ «О государственных и муниципальных унитарных предприятиях».

13.1.2. В каком порядке формируется уставный капитал?

Уставный капитал – основной источник формирования собственных средств предприятия, необходимых ему для выполнения уставных обязательств.

В настоящее время в зависимости от формы организации коммерческого предприятия понятие той части собственного капитала, размер которого указывается в учредительных документах, реализуется следующим образом:

♦ уставный капитал хозяйственных обществ (акционерных обществ и обществ с ограниченной или дополнительной ответственностью);

♦ уставный фонд государственных и муниципальных унитарных предприятий;

♦ складочный капитал хозяйственных товариществ;

♦ паевой фонд производственных и потребительских кооперативов.

Уставный капитал складывается из номинальной стоимости долей его участников. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются.

Минимальный размер уставного капитала, установленный ГК РФ и Федеральным законом 208‑ФЗ, равен 100 ММОТ (минимальная месячная оплата труда) для закрытых и 1000 ММОТ – для открытых акционерных обществ.

Оценка неденежных вкладов участников в уставный капитал акционерного общества производится по соглашению между учредителями. Для оценки неденежного вклада участника необходимо обязательно привлекать независимого оценщика согласно Федеральному закону от 07.08.2001 г. № 120‑ФЗ.

При этом не имеет значения, превышает ли номинальная стоимость приобретаемых акций 200 минимальных размеров оплаты труда. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Оценка неденежных вкладов участников в уставный капитал общества с ограниченной ответственностью производится по соглашению между учредителями. При совокупной номинальной стоимости приобретаемых долей более 200 минимальных размеров оплаты труда необходима независимая оценка. При этом оценка неденежного вклада участника не может превышать оценки имущества, сделанной независимым оценщиком.

При изменении уставного капитала его надлежит перерегистрировать в установленном законом порядке. Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы.

При принятии решения об уменьшении уставного капитала (при этом он не должен стать меньше минимального) необходимо уведомить кредиторов. Кредитор может потребовать от предприятия прекращения или досрочного выполнения обязательств и возмещения убытков.

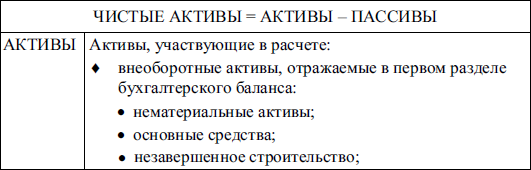

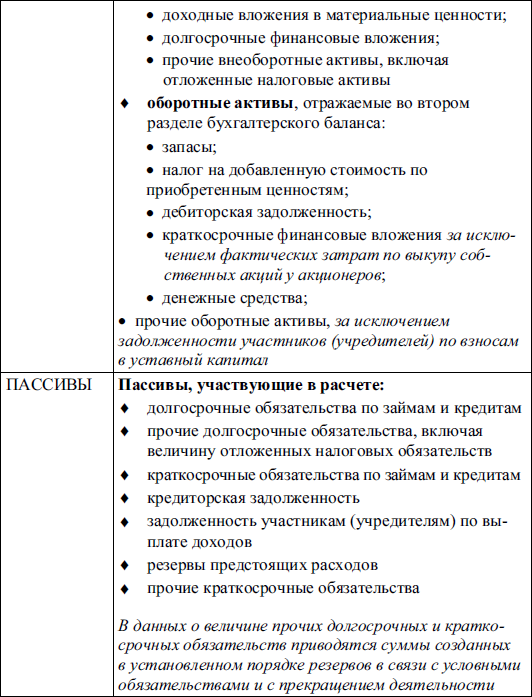

Согласно ст. 99 Гражданского кодекса РФ, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Чистые активы – это величина, определяемая путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету согласно совместному приказу Минфина Российской Федерации № Юн и ФКЦБ № 03‑6/пз от 29.01.2003 г. «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ».

Информацию о стоимости чистых активов надо раскрывать не только в годовой, но и в промежуточной отчетности. При доведении величины уставного капитала до величины чистых активов предприятия отражается списание с бухгалтерского баланса убытка отчетного года следующими бухгалтерскими записями на счетах бухгалтерского учета:

Д 80 «Уставный капитал»,

К 84 «Нераспределенная прибыль (непокрытый убыток)».

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Учет уставного капитала

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Основы бухгалтерского финансового учета

1.1. Бухгалтерский финансовый учет: сущность и значение

1.1.1. В чем заключается сущность бухгалтерского финансового учета?

Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?

♦ Порядком ведения кассовых оп

Учет денежных средств на различных счетах в банках

2.2.1. Какими нормативными документами регламентируется порядок ведения операций на расчетном счете?

♦ Положением Центрального банка Российской Федерации

Учет движения валютных средств

2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?

♦ Законом Российской Федерации от 10.12.2003 г. № 173̴

Учет расчетов по налогам и сборам

3.1.1. На каких синтетических счетах ведется бухгалтерский учет расчетов по налогам и сборам?

Обобщение информации о расчетах с бюджетами по налогам и сборам, уплачиваемым

Учет расчетов с подотчетными лицами

3.2.1. Кто может выступать в качестве подотчетного лица?

Подотчетными лицами могут выступать работники организации, получившие авансом наличные суммы денеж

Учет расчетов с поставщиками и подрядчиками

3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?

На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:

♦

Учет расчетов с покупателями и заказчиками

3.4.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с покупателями и заказчиками?

Для обобщения информации о расчетах с покупателями и заказчика

Учет расчетов с разными дебиторами и кредиторами

3.5.1. На каких счетах бухгалтерского учета ведется синтетический учет расчетов с разными дебиторами и кредиторами?

Все расчеты, не подлежащие учету на счетах 60–75, отража

Учет наличия и движения основных средств

5.2.1. Что понимается под инвентарным объектом?

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отд

Д счетов учета затрат (20, 26, 44 и др.),

К 02 «Амортизация основных средств».

Одновременно с начислением амортизации суммы, учтенные на счете 98 «Доходы будущих периодов» субсчете 98̴

Учет амортизации основных средств

5.3.1. В чем заключается сущность амортизации основных средств?

Основные средства погашают свою стоимость по мере начисления амортизации (износа).

В международном

Учет ремонтов

5.4.1. Какие виды ремонтов основных средств производят предприятия?

С целью поддержания основных средств в рабочем состоянии на предприятии производят капитальный,

Инвентаризация основных средств

5.5.1. Каков порядок проведения инвентаризации основных средств?

Согласно Положению по ведению бухгалтерского учета и отчетности в РФ № 34н от 29.07.1998 г. (с учетом допол

Учет поступления нематериальных активов

6.2.1. Какие виды договоров заключают при приобретении нематериальных активов?

Нематериальные активы могут быть приобретены предприятием по следующим видам договоров:

Учет амортизации нематериальных активов

6.3.1. Как определить срок полезного использования нематериальных активов?

Срок полезного использования нематериальных активов определяется предприятием при принятии объект

Учет реализации и выбытия нематериальных активов

6.4.1. По каким причинам может произойти выбытие нематериальных активов?

Выбытие нематериальных активов может произойти в связи:

♦ с продажей;

ϗ

Инвентаризация нематериальных активов

6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?

При инвентаризации нематериальных активов необходимо проверить:

♦ наличие документ

Понятие и оценка финансовых вложений

7.1.1. Какие вложения называют финансовыми?

Финансовые вложения представляют собой инвестиции организации в государственные ценные бумаги, облигации и иные

Организация бухгалтерского учета финансовых вложений

7.2.1. На каких синтетических счетах бухгалтерского учета ведется учет финансовых вложений?

Обобщение информации о наличии и движении инвестиций организации в государственн

Кредит счетов учета денежных средств.

В хозяйственной практике зачастую случается, что участники совместной деятельности фактически не получают распределенную прибыль, образовавшуюся по итогам отчетного периода, а направляют ее для дал

Учет наличия и движения материалов

8.2.1. На каких синтетических счетах ведется учет материально‑производственных запасов?

Для учета материалов используется активный балансовый счет 10 «Материа

Инвентаризация материальных ценностей

8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие п

Учет реализации и прочего выбытия материалов

8.4.1. В каких случаях может происходить выбытие материальных ценностей?

Выбытие материалов может происходить в связи:

♦ с продажей;

♦ со вкла

Учет численности персонала и отработанного им времени

9.1.1. Что такое трудовые отношения и чем они регулируются?

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом Российской Федерации (ТК РФ),

Учет расчетов с персоналом предприятия по оплате труда

9.2.1. На каких синтетических счетах ведется бухгалтерский учет расчетов с персоналом предприятия по оплате труда?

Учет расчетов с персоналом предприятия по оплате труда ве

Учет затрат на производство продукции

10.2.1. Как организуется учет затрат на производство по экономическим элементам?

Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а уче

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Ставки для работодателей‑организаций, индивидуальных предпринимателей, физических лиц

Понятие и оценка готовой продукции

11.1.1. Какие активы относятся к готовой продукции и к товарам?

Готовая продукция – это часть материально‑производственных запасов предприятия, предн

Учет движения готовой продукции и ее продажи

11.2.1. На каких синтетических счетах ведется бухгалтерский учет готовой продукции и ее продажа?

Наличие и движение готовой продукции, отгруженных товаров, выполненных рабо

Учет движения и продажи товаров

11.3.1. На каких синтетических счетах ведется бухгалтерский учет товаров и их продажи?

Наличие и движение товаров, а также их реализация отражаются на следующих счетах.

Учет формирования прибыли

12.1.1. Какие нормативные документы определяют порядок учета формирования и распределения прибыли?

♦ Налоговый кодекс Российской Федерации.

♦ П

К др. счетов.

Некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных событий, вызванных экстремальными ситуациями.

Основанием для записей на счетах является акт, под

Учет налога на прибыль

12.2.1. Кто является плательщиками налога на прибыль?

Плательщики налога на прибыль (ст. 246 НК РФ):

♦ российские организации;

♦ иностранные о

Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соотве

Учет добавочного капитала

13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?

В составе добавочного капитала предприятия учитываются изменения стоимости основны

Учет нераспределенной прибыли

13.4.1. Каким образом учитывают нераспределенную прибыль (непокрытый убыток)?

Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка

Учет средств целевого финансирования

13.5.1. Как следует организовать бухгалтерский учет целевого финансирования?

Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целе

Назначение и порядок образования резервов предприятиями

14.1.1. Зачем необходимо создавать резервы предприятиям?

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и

Бухгалтерский учет резервов предприятий

14.2.1. На каких синтетических счетах бухгалтерского учета формируют резервы?

Для учета формирования резервов предназначено несколько счетов в зависимости от назначения соз

Понятие кредитов и займов

15.1.1. Какие нормативные документы определяют порядок учета кредитов и займов?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Учет кредитов и займов

15.2.1. Как правильно организовать бухгалтерский учет краткосрочных кредитов и займов?

Для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кред

Назначение забалансовых счетов

16.1.1. Какие ценности могут не принадлежать организации, но принимать участие в ее деятельности?

Организации для осуществления своей деятельности пользуются и распоряжаютс

Понятие отчетности

17.1.1. Какие документы определяют порядок формирования показателей бухгалтерской отчетности?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отче

Состав бухгалтерской отчетности предприятия

17.2.1. Какие основные понятия используются при формировании бухгалтерской отчетности?

Согласно ПБУ № 4/99, бухгалтерская отчетность – единая система данны

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов