рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Налог на имущество физических лиц (Закон РФ от 09.12.91г. № 2003-1)

Реферат Курсовая Конспект

Налог на имущество физических лиц (Закон РФ от 09.12.91г. № 2003-1)

Налог на имущество физических лиц (Закон РФ от 09.12.91г. № 2003-1) - раздел Образование, Сущность рынка и его виды Плательщиками Налогов На Имущество Физических Лиц Признаются Физические Лица ...

Плательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества:

жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения;

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах:

| Стоимость имущества | Ставка налога |

| До 300 тыс. рублей | До 0,1 процента |

| От 300 тыс. рублей до 500 тыс. рублей | От 0,1 до 0,3 процента |

| Свыше 500 тыс. рублей | От 0,3 до 2,0 процента |

93. Принципы оценки конкурентоспособности продукции, работ, услуг

94. Определить точку безубыточности и минимально возможное количество продукции (в штуках), которое необходимо реализовать, чтобы предприятие получило прибыль не менее 150 тыс.руб., если цена изделия (без НДС) 200 руб./шт., переменные расходы 75 руб./шт., постоянные расходы 100 тыс. руб.

Решение:

Решение задачи произведем по формуле точки безубыточности

, где

, где

- критический объем производства (точка безубыточности)

- критический объем производства (точка безубыточности)

- постоянные затраты

- постоянные затраты

- цена единицы продукции

- цена единицы продукции

- переменные затраты на единицу продукции

- переменные затраты на единицу продукции

Формула для расчета минимально возможного количества продукции (в штуках), которое необходимо реализовать, чтобы предприятие получило прибыль не менее 150 тыс.руб., будет иметь вид:

, где

, где

П – желаемый размер прибыли

Минимально необходимое количество для получения прибыли равно:

штук

штук

Проверим: Выручка будет равна: 2000 * 200 = 400000 руб.

Затраты переменные: 2000 * 75 = 150000 руб.

Постоянные – 100000 руб.

Общие затраты: 150000 + 100000 = 250000 руб.

Прибыль равна:

400000 – 250000 = 150000 руб

95. Краткая характеристика видов движения заказов

Одним из ведущих факторов, оказывающих влияние на длительность производственного процесса, является порядок передачи изделий с операции на операцию. Все многообразие построений производственного процесса (передачи, движения предметов труда) во времени можно свести к трем основным видам: последовательному, параллельному и параллельно-последовательному.

При последовательном виде движения передача предметов труда на последующую операцию происходит только после окончания обработки всей партии деталей на предыдущей операции. При этом оборудование на каждой операции работает непрерывно, а детали партии ожидают окончания обработки всей партии (возникают перерывы партионности). Вид движения применяется при небольшом количестве деталей в партии (в единичном и мелкосерийном производстве).

При параллельном виде движения передача предметов труда на последующую операцию происходит транспортными (передаточными) партиями или поштучно сразу после окончания обработки на предыдущей операции. При этом движение предметов труда происходит непрерывно, обработка – одновременно на нескольких операциях, достигается самая оптимальная длительность производственного цикла. Из-за разности в производительности (норм времени) на различных операциях могут возникать перерывы в работе оборудования, продолжительность которых определяется длительностью ведущей (с наибольшим операционным циклом) операции. Вид движения применяется в поточном производстве с применением метода синхронизации – достижения равенства или кратности длительностей операций.

При параллельно-последовательном виде движения передача предметов труда на последующую операцию происходит транспортными партиями или поштучно по мере завершения их обработки, при условии, что обработка всей партии деталей на каждой операции происходит непрерывно. При этом оборудование на каждой операции работает непрерывно, а выполнение последующей операции начинается до окончания обработки всей партии на предыдущей, то есть обработка деталей на соседних операциях в некоторые моменты происходит параллельно. Вид движения применяется при обработке значительных объемов продукции определенного вида на оборудовании с неравномерной производительностью, как правило, в серийном и крупносерийном производстве.

96. Единый социальный налог: субъект и объект обложения, общий порядок расчета

Единый социальный налог предназначен для мобилизации средств и реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Налог зачисляется в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации.

Порядок исчисления и уплаты в государственные социальные внебюджетные фонды единого социального налога (взноса) осуществляется в соответствии с главой 24 части второй Налогового кодекса Российской Федерации. Контрольные функции по уплате единого социального налога переданы налоговым органам

Налоговые органы проводят все предусмотренные Налоговым кодексом РФ мероприятия налогового контроля по платежам в государственные социальные внебюджетные фонды:

• осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения взносов, уплачиваемых в составе единого социального налога;

• осуществляют взыскание сумм недоимки, пеней и штрафов по платежам;

• проводят зачет (возврат) излишне уплаченных сумм единого социального налога (взноса) в порядке, установленном НК РФ (ст. 9 Федерального закона от 05.08.2000 № 118-ФЗ).

Плательщиками единого социального налога являются:

•лица, производящие выплаты физическим лицам-

- организации,

- индивидуальные предприниматели,

физические лица, не признаваемые индивидуальными предпринимателями;

•индивидуальные предприниматели, адвокаты.

В том случае, если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является валовая выручка.

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения, вне зависимости от формы, в которой осуществляются данные выплаты. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговая база определяется как произведение валовой выручки и коэффициента 0,1.

Не подлежат налогообложению: государственные пособия, компенсационные выплаты, оплата стоимости и (или) выдача полагающегося натурального довольствия, возмещение расходов на повышение профессионального уровня работников, командировочные расходы в пределах установленных норм, некоторые другие выплаты. От уплаты налога освобождаются некоторые организации, в которых участвуют или трудятся инвалиды (список – в НК) (с сумм выплат инвалидам), а также российские фонды поддержки образования и науки - с сумм выплат гражданам Российской Федерации в виде грантов (безвозмездной помощи), предоставляемых учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений.

Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Статья 241. Ставки налога1. Для налогоплательщиков, указанных в подпункте 1 пункта 1статьи 235 настоящего Кодекса, за исключением выступающих в качестве работодателей налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:Для налогоплательщиков - сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера,занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:Для налогоплательщиков - организаций и индивидуальныхпредпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:Утратил силу.3. Для налогоплательщиков, указанных в подпункте 2 пункта 1статьи 235 настоящего Кодекса, если иное не предусмотрено пунктом 4настоящей статьи, применяются следующие налоговые ставки:4. Адвокаты уплачивают налог по следующим налоговым ставкам:

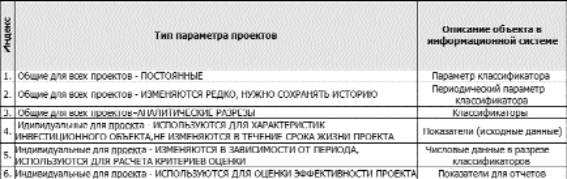

97. Проект. Параметры проекта. Управление параметрами проекта.

Проект - уникальный процесс, состоящий из совокупности скоординированных и управляемых видов деятельности, имеющий начальную и конечную дату выполнения, предпринимаемый для достижения цели, соответствующей установленным требованиям, включая ограничения по времени, затратам и ресурсам (определение ISO).

Параметры инвестиционного проекта - данные о необходимых ресурсах, доходах и расходах, выплатах и поступлениях связанные с реализацией ИП. Каждый параметр должен иметь соответствующие единицы измерений и принадлежит к одному из следующих типов:

В качестве параметров инвестиционного проекта могут использоваться:

1. Временные параметры:

1.1. Начало проекта.

1.2. Начало инвестирования.

1.3. Запуск в эксплуатацию.

1.4. Срок жизни проекта.

2. Натуральные параметры.

2.1. Объем реализации.

2.2. Потребность в сырье, материалах и основных средствах.

3. Стоимостные параметры.

3.1. Прогнозные цены.

3.2. Прогнозные затраты.

3.3. Прогнозные ставки инфляции, дисконтирования, налогов.

4. Критерии оценки.

4.1. Чистая текущая стоимость (NPV).

4.2. Срок окупаемости ("простой" и дисконтированный).

4.3. Внутренняя норма прибыли (IRR).

5. Аналитические разрезы.

5.1. По статьям инвестиционного проекта.

5.2. По объектам инвестиций.

Параметры планирования инвестиционных проектов, как правило, более агрегированные, чем статьи бюджета доходов и расходов или бюджета движения денежных средств.

Определив соответствие параметров инвестиционных проектов аналитикам бюджетирования, можно реализовать мониторинг проектов на основании данных управленческого или бухгалтерского учета, избежав "двойного ввода" данных.

Выходные показатели проекта могут существенно измениться при неблагоприятном изменении (отклонении от проектных) некоторых параметров.

Рекомендуется проверять реализуемость и оценивать эффективность проекта в зависимости от изменения следующих параметров:

- инвестиционных затрат (или их отдельных составляющих);

- объема производства;

- издержек производства и сбыта (или их отдельных составляющих);

- процента за кредит;

- прогнозов общего индекса инфляции, индексов цен и индекса внутренней инфляции (или иной характеристики изменения покупательной способности) иностранной валюты;

- задержек платежей;

- длительности расчетного периода (момента прекращения реализации проекта);

- других параметров.

При отсутствии информации о возможных, с точки зрения участника проекта, пределах изменения значений указанных параметров рекомендуется провести вариантные расчеты реализуемости и эффективности проекта последовательно для следующих сценариев:

1) увеличение инвестиций. При этом стоимость работ, выполняемых российскими подрядчиками, и стоимость оборудования российской поставки увеличиваются на 20%, стоимость работ и оборудования инофирм – на 10%. Соответственно изменяются стоимость основных фондов и размеры амортизации в себестоимости;

2) увеличение на 20% от проектного уровня косвенных производственных издержек и на 30% удельных (на единицу продукции) прямых материальных затрат на производство и сбыт продукции. Соответственно изменяется стоимость запасов сырья, материалов, незавершенного производства и готовой продукции в составе оборотных средств;

3) уменьшение объема выручки до 80% ее проектного значения;

4) увеличение на 100% времени задержек платежей за продукцию, поставляемую без предоплаты;

5) увеличение процента за кредит на 40% его проектного значения по кредитам в рублях и на 20% по кредитам в СКВ.

Эти сценарии рекомендуется рассматривать на фоне неблагоприятного развития инфляции, задаваемой экспертно.

Если проект предусматривает страхование на случай изменения соответствующих параметров проекта, либо значения этих параметров фиксированы в подготовленных к заключению контрактах, соответствующие этим случаям сценарии не рассматриваются.

Примечание. Обычно при не слишком больших изменениях параметров проекта соответствующие изменения элементов денежных потоков и обобщающих показателей эффективности проекта выражаются зависимостями, близкими к линейным. В этом случае проект, реализуемый и эффективный при нескольких сценариях, будет реализуемым и эффективным при любых «средних» сценариях. Например, из реализуемости проекта при сценариях 2 и 3 следует его реализуемость и эффективность при одновременном увеличении производственных издержек на 10% и уменьшении объема выручки на 10%.

Проект считается устойчивым по отношению к возможным изменениям параметров, если при всех рассмотренных сценариях:

- ЧТС положительна;

- обеспечивается необходимый резерв финансовой реализуемости проекта.

Если при каком-либо из рассмотренных сценариев хотя бы одно из указанных условий не выполняется, рекомендуется провести более детальный анализ пределов возможных колебаний соответствующего параметра и при возможности уточнить верхние границы этих колебаний. Если и после такого уточнения условия устойчивости проекта не соблюдаются, рекомендуется:

- при отсутствии дополнительной информации отклонить проект;

- при наличии информации, указанной в подразд. 7.6, оценивать эффективность ИП более точными изложенными там методами.

Оценка устойчивости может производиться также путем определения предельных значений параметров проекта, т.е. таких их значений, при которых интегральный коммерческий эффект участника становится равным нулю. Одним из таких показателей является ВНД, отражающая предельное значение нормы дисконта. Для оценки предельных значений параметров, меняющихся по шагам расчета (цены продукции и основного технологического оборудования, объемы производства, объем кредитных ресурсов, ставки наиболее существенных налогов и др.), рекомендуется вычислять предельные интегральные уровни этих параметров, т.е. такие коэффициенты (постоянные для всех шагов расчета) к значениям этих параметров, при применении которых ЧТС проекта (или участника) становится нулевой.

98. За месяц оказано 100 услуг, затраты на производство и реализацию которых составили 20 тыс. руб., в том числе 20% - условно-переменные расходы. Определить процент снижения средней себестоимости одной услуги, если в следующем месяце планируется оказать на 5 % услуг больше

Решение:

Для расчета используем формулу:

, где

, где

Z – полные затраты

g – количество услуг

Определим размер переменных затрат:

20000 * 20% / 100 = 4000 руб.

Постоянные затраты:

20000 – 4000 = 16000 руб.

Определим размер переменных затрат на одну услугу:

4000 / 100 = 40 руб.

Себестоимость одной услуги:

20000 / 100 = 200 руб.

Определим себестоимость следующего месяца, в котором планируется реализовать на 5 % услуг больше - 105 услуг.

Z = 16000 + 40 * 105 = 20200 руб.

Себестоимость одной услуги:

20200 / 105 = 192,38 руб.

Ответ: Снижение себестоимости за счет увеличения количества оказанных услуг составило 7,62 руб. (200 – 192,38)

99. Сфера сервиса. Ее состав. Факторы развития сферы сервиса

Cфера сервиса - это сфера оказания услуг населению. К сфере услуг принято относить: торговлю (оптовую и розничную); услуги по обеспечению питания и проживания (гостиницы, предприятия общественного питания, и т.д.); транспорт; связь и информационное обслуживание; услуги по снабжению, заготовкам и хранению материально-технических ресурсов; услуги по обеспечению функционирования рынка (кредит, финансы и страхование, сделки с недвижимостью и другие); образование культура и искусство; наука и научное обслуживание; здравоохранение, включая физкультуру и спорт; услуги по обслуживанию домашнего хозяйства (поддержание и ремонт жилищного хозяйства, производственно-бытовые и коммунальные услуги); услуги личного характера (непроизводственные бытовые услуги, парикмахерские, фотоателье, ремонт обуви и т.п.); услуги государственного управления. Состав отраслей в настоящее время существенным образом расширяется, происходит ее структурная перестройка.

В настоящее время в большинстве развитых стран мира подавляющая часть населения занята в сфере услуг, что получило название "Сервисной революции". К концу двадцатого века на смену индустриальному обществу приходит информационно-сервисное общество.

Такое ускоренное развитие сервиса обусловлено рядом факторов:

1. Решающим фактором является рост производительности труда в результате НТП, что привело к повышению материального благосостояния людей, уменьшению доли расходов на питание в семейном бюджете. Следовательно, увеличилась доля расходов на услуги.

2. Увеличилось свободное время, т.к. сократился рабочий день и снизились затраты по ведению домашнего хозяйства. Это привело к расширению спроса на услуги по организации досуга: занятия спортом, участие в культурных, оздоровительных мероприятиях, путешествия, туризм, хобби и т.д.

3. Процесс старения общества влечет рост услуг для пенсионеров: социальное обеспечение, здравоохранение, специальные формы досуга.

4. Расширяется участие женщин в производстве, поэтому возрастает спрос на услуги, выполняемые в домашних условиях – приготовление пищи, стирка, уборка квартир, уход за детьми и животными и т.д.

5. Идет процесс автоматизации домашнего хозяйства. Поэтому растет потребность домашнего хозяйства в услугах по ремонту и техническому содержанию сложного бытового оборудования, обучению и консультации по их использованию.

6. Развитие компьютеров и Интернет приводит к постепенному стиранию граней между работой и домом для большой группы специалистов. Наиболее сильно это отразилось на услугах по обучению, консалтинговых, услугах связи и т.п.

7. С повышением качества жизни людей возрастают требования к охране окружающей среды. С этим связано увеличение объема традиционных услуг по озеленению и благоустройству городов, по водоснабжению и канализации, уборке мусора. Появляются новые виды услуг, связанные с утилизацией отходов и улучшением окружающей среды (например, дизайном дачных участков).

8. Из-за специфики услуги производительность труда в сервисных отраслях повышается медленнее, чем в индустриальных. Применение современной техники и технологии затруднено и, как правило, не приводит к высвобождению работников, но может способствовать повышению качества услуг или улучшению условий труда работников отрасли.

9. Рост сферы услуг так же связан с процессами общественного разделения труда, "отпочковывания" ранее существовавших в недрах материального производства услуг и превращение их в самостоятельные специализированные виды деятельности. Пример таких услуг: управление, информационно-образовательные, научные исследования, ремонт оборудования, реклама, планирование и контроль и т.п.

С ростом масштабов и сложности производства, с усилением диверсификации конечной стадии производственного процесса и сегментацией рынка, а также возрастанием роли услуг в обеспечении конкурентного превосходства на товарном рынке увеличивается объем и разнообразие услуг, обслуживающих материальное производство

100. Анализ состояния и использования основных фондов

Состояние и использование основных фондов (ОФ) способствует повышению производительности труда, увеличению выпуска продукции, снижению себестоимости, экономии капитальных вложений.

Задачи анализа ОФ:

- анализ обеспеченности предприятия и его структурных подразделений ОФ,

- анализ соответствия их состава и технического уровня потребностям в них

- оценка движения (динамики) ОФ

- определение степени использования ОФ и факторов, на нее повлиявших

- выявление эффективности использования оборудования во врмени и по мощности

Анализом по первым двум пунктам занимаются службы главного механика и технолога путем сравнения технических характеристик имеющегося в наличии и требуемого для выполнения плана оборудования и прочих ОФ.

Для анализа динамики ОПФ, темпов их обновления исчисляют показатели, характеризующие степень изменения стоимости ОФ в целом, их активной и пассивной части. Поскольку ОФ находятся в движении, выделяют их стоимость на начало, конец года и среднегодовую стоимость ОФ.

ОФк= ОФн- SОФвыв i + SОФвведi

ОФср= ОФн+1/12(SОФвведi * Iввода- SОФвывi * Iвыв),

где ОФк и ОФн –соответственно стоимость ОФ на конец и начало года;

ОФср – среднегодовая стоимость ОФ;

ОФвыв i и ОФвведi – соответственно стоимость выведенных и введенных в i- ом месяце ОФ;

Iввода и Iвыв – соответственно номер месяца ввода и вывода из эксплуатации ОФ

Исчисляют следующие коэффициенты динамики:

- коэффициент обновления Кобн=SОФвведi /ОФк

- коэффициент выбытия Квыб=SОФвыв i /ОФн

- коэффициент прироста Кпр=(SОФвведi - SОФвыв i )/ОФн

- коэффициент оборота Кобор=(SОФвведi + SОФвыв i )/ОФн

Для анализа эффективности использования оборудования во врмени и по мощности рассчитывают обобщающие и частныепоказатели эффективности использования основных фондов.

Обобщающие показатели отражают соотношение стоимости основных фондов и конечного результата их применения. Как правило при неоднономенклатерном выпуске - это стоимостные показатели. Кроме обобщающих существуют еще и частные - это относительные или натуральные показатели для оценки того или иного результата работы конкретного вида основных фондов.

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ ТЕХНИЧЕСКОГО УРОВНЯ ПРОИЗВОДСТВА

- ФОНДОВООРУЖЕННОСТЬ

- Общая: ФВ общ=(ОФ собств+ОФ арендов)/Ч,

где ОФ - все, включая арендоанные по среднегодовой стоимости,

Ч - среднесписочная сисленность промышленно-производственного персонала.

- Активная: ФВ акт=ОФ акт/Ч

- Одного рабочего: ФВ р=ОФ акт/Ч раб,

где Чраб - численность основных производственных рабочих в наибольшей смене (н-р, дневной, т.е. 8 ч).

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОФ:

- ФОНДООТДАЧА ФО=ВП/ОФср,

различают общую фондоотдачу ФО общ=ВП/(ОФ собств+ОФ аренд)

и активную ФО акт=ВП/ОФ акт,

где ВП – выпуск продукци, Оф ср – среднегодовая стоимость ОФ

-ФОНДОЕМКОСТЬ ФЕ=1/ФО=ОФср/ВП

- Рентабельность ОФR оф=П/ОФ ср, где П - прибыль

Для определения факторов, влияющих на выпуск продукции можно использовать метод цепных подстановок: ВП=ФО*ОФ,

тогда DВП= DВПоф + DВПфо

DВПоф=DОФ*ФО0 - экстенсивный путь развития - количественный

DВПфо= ОФ1*DФО - интенсивный путь развития - качественный

где DОФ – изменение среднегодовой стоимости основных фондов в базовом и сравниваемом периодах,

DФО – изменение фондоотдачи;

ФО0- величина фондоотдачи в базовом периоде,

ОФ1 - величина среднегодовой стоимости основных фондов в сравниваемом периоде.

ЧАСТНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ

Коэффициент использования оборудования по мощности - коэффициент интенсивной загрузки оборудования

К инт=В факт/В макс(или плановую),

где В – соответственно выработка фактическая или максимально возможная.

Под производственной мощностью понимают максимально возможный годовой объем услуг, определенный на основе полного использования имеющихся производственных мощностей всего установленного оборудования. В силу широты ассортимента оказываемых услуг предприятия сервиса обычно определяют ее в стоимостном выражении, но возможно и желательно выразить в натуральных единицах- штуках или килограммах в смену (это и есть выработка).

Показатель, характеризующий уровень использования оборудования по времени - коэффициент экстенсивной загрузки оборудования

К экс= F факт/F эффект,

где F – соответственно фактический и эффективной фонд рабочего времени.

Для его повышения необходимо увеличить время работы в календарном периоде и количество единиц действующего оборудования в составе наличного.

Обобщающий показатель использования оборудования по времени и по мощности - интегральный коэффициент использования оборудования

К инт= К экст*К инт.

Его увеличение приводит к росту фондоотдачи.

Часто рассчитывают также коэффициент сменности Ксм = М1+М2+М3/М

где М1(2,3)- количество машин работающих в 1(2,3)-ю смену

М-общее количество установленных на предприятии машин.

Эти коэффициенты относятся к активной части основных фондов.

Показатель эффективности использования производственных площадей - коэффициент использования производственных площадей

К исп площадей=Sэф/Sобщ,

где S – соответственно эффективно используемая (занятая непосредственно рабочими местами основных производственных рабочих) и общая площадь помещений

101. Виды ответственности налогоплательщиков

102. Составьте нормативную калькуляцию на изделие на основании следующих норм: расход материала на изделие 100 руб./шт.; комплектующие 171,22 руб./шт.; расценка за его сборку 50 руб./шт.; дополнительная заработная плата 15% от прямой; ЕСН - 28% в пенсионный фонд+4% в фонд социального страхования+3,6% в фонд медицинского страхования; 1,4% - обязательное страхование от несчастных случаев на производстве; управленческие расходы - 60% от прямых расходов; коммерческие расходы- 20% от производственной себестоимости

Решение:

– Конец работы –

Эта тема принадлежит разделу:

Сущность рынка и его виды

Ответ Рынок не общественная система а форма связи между хозяйственными субъектами производителями и потребителями продавцами и покупателями... Рынок это механизм система отношений сводящий вместе покупателей... Цены на рынках ресурсов устанавливаются на основе решений принятых конкурирующими покупателями предъявителями...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Налог на имущество физических лиц (Закон РФ от 09.12.91г. № 2003-1)

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.028 сек.

Новости и инфо для студентов