рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Хозяйственные товарищества (полные и коммандитные)

Реферат Курсовая Конспект

Хозяйственные товарищества (полные и коммандитные)

Хозяйственные товарищества (полные и коммандитные) - раздел Образование, Сущность рынка и его виды 22.2..2. Хозяйственные Общества (Ооо, Оао, Зао, До –Дочерние, Зо – За...

22.2..2. Хозяйственные общества (ООО, ОАО, ЗАО, ДО –дочерние, ЗО – зависимые)

22.2..3. Производственные кооперативы – артели (ПА)

Хозяйственные товарищества создаются в форме: полного товарищества; товарищества на вере (коммандитного товарищества).

Полным товариществом признается объединение двух предпринимателей (предприятий) и более. Создаваемое ими предприятие путем заключения договора предусматривает осуществление совместной предпринимательской деятельности и полную (неограниченную) ответственность принадлежащим имуществом по обязательствам товарищества. Представительство и действия от имени полного товарищества любого из его участников признаются деятельностью самого товарищества, если иное не предусмотрено учредительными документами товарищества. Изменение состава участников полного товарищества влечет за собой прекращение его деятельности.

Товариществом на вере (или коммандитным, т. е. смешанным, товариществом) признается объединение, в котором в соответствии с учредительным договором о создании товарищества один или несколько его действительных членов несут полную (неограниченную) ответственность по обязательствам товарищества всем принадлежащим им имуществом, а остальные члены-вкладчики несут ответственность, связанную с деятельностью товарищества, в пределах принадлежащей им доли капитала товарищества, включая неоплаченную ими часть своего вклада.

Смешанное товарищество, как и полное, может быть создано: без учреждения нового юридического лица - в таком случае вклады участников товарищества отражаются на балансе одного из действительных членов товарищества; с учреждением нового юридического лица и с обособленным имуществом - в таком случае вклады участников отражаются на балансе товарищества.

Представительство и действия от имени полного или смешанного товарищества любого из действительных его членов признаются деятельностью самого товарищества, если иное не предусмотрено учредительными документами товарищества.

Обществами с ограниченной ответственностью (ООО) признаются организации, созданные по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности. Общества являются юридическими лицами. Согласно российскому законодательству число участников общества с ограниченной ответственностью не должно превышать предела, установленного для подобного общества, - в противном случае в течение года оно подлежит преобразованию в акционерное общество. В их числе учредителей могут быть предприятия, учреждения, организации, государственные органы, а также граждане. Участники общества могут участвовать в управлении делами общества в порядке, определяемом учредительными документами, получать часть прибыли (дивиденды) от деятельности общества, а также информацию о деятельности общества. Участники общества обязаны вносить вклады в порядке, размере и способами, предусмотренными учредительными документами.

Акционерное общество (АО) - форма предприятия, средства которого образуются за счет объединения капитала, выпуска и размещения акций. Различие между обществом с ограниченной ответственностью и АО состоит главным образом в том, что в первом случае объединяются люди (предприниматели) для совместной работы, а во втором случае объединяется прежде всего капитал для его совместного использования. В обоих случаях участники общества несут ответственность за результаты деятельности, ограниченную своими вкладами. АО создается на основе добровольного соглашения юридических и физических лиц (в том числе иностранных), которые объединяют свой капитал и ставят целью извлечение прибыли путем удовлетворения общественных потребностей в их продукции.

Предприятия акционерного типа получают следующие преимущества: способность привлекать дополнительные инвестиции путем выпуска акций; ограничение ответственности партнеров-акционеров стоимостью акций при общем экономическом интересе; снижение предпринимательского риска; облегчение перехода капитальных средств из отрасли в отрасль. АО функционирует обычно бессрочно, если иное не предусмотрено его уставом. Передача доли собственности осуществляется посредством продажи акций (иногда в учредительных документах может указываться иной порядок). Появление дополнительных владельцев акций оговаривается уставом.

Функцию управления выполняет правление, которое сообща выбирает исполнительные органы: директора, его заместителей, главного бухгалтера и др. Уставный капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных и иных средствах для начала его деятельности. Общество несет ответственность перед кредиторами не только на величину уставного капитала, но и на стоимость всего имущества.

Вкладом участника общества могут быть денежные средства в рублях и иностранной валюте, а также здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, включая изобретения, патенты, права пользования землей, водой и другими материальными ресурсами. Стоимость имущества определяется общим собранием участников.

Уставный капитал АО образуется через публичную подписку на акции или распределение акций среди учредителей.

В первом случае образуется ОАО, во втором случае - ЗАО.

Акции открытого общества могут переходить от одного лица к другому без согласия других акционеров.

Акции закрытого общества распределяются среди его участников. В настоящее время наибольшее распространение получил второй вариант. Передача акций членов ЗАО типа другому лицу осуществляется только при согласии других членов общества.

Акция - ценная бумага, свидетельствующая о внесении владельцем определенной суммы денег в капитал акционерного общества и дающая право на получение ежегодного дохода - дивиденда из прибылей указанного общества. Акции могут быть различных видов, но основными являются: именные, акции на предъявителя, простые и привилегированные акции. Именная акция закрепляется за акционером посредством занесения в книгу записей. Передача именных акций (прав на нее) осуществляется путем передаточных надписей и их отражением в книге общества.

Акция на предъявителя подобно деньгам принадлежит ее фактическому владельцу и не закрепляется за каким-либо конкретным лицом. Свободная передача акций означает автоматическую смену ее владельца.

Простые акции позволяют получать доход в зависимости от результатов деятельности АО, а также принимать участие в управлении и голосовать на общем собрании акционеров. Привилегированные акции отличаются от простых заранее установленной суммой дохода на акцию независимо от результатов работы АО и первоочередностью выплат возвратных сумм при ликвидации АО. Главный недостаток привилегированных акций в том, что они не дают права голоса на общем собрании акционеров.

54. Раскрыть содержание хозяйственных операций, отражаемых в бухгалтерском учете следующими проводками: Д62 – К90.1 Д90.3-К68.2 Д 90.2 – К41 Д90.2-К44 Д51-К62 Д90.9 – К 99

Решение:

Д62 – К90.1 – реализованы товары покупателю

Д90.3-К68.2 – отражен НДС по реализованным товарам

Д 90.2 – К41 – списана стоимость реализованных товаров

Д90.2-К44 – списаны расходы на продажу

Д51-К62 – поступили денежные средства от покупателя

Д90.9 – К 99 – отражена выручка от реализации товаров

55. Услуга. Ее специфические особенности. Особенности функционирования предприятий сферы сервиса

Услуга- это полезное действие той или иной потребительской стоимости, она выступает с одной стороны как действие, с другой стороны как результат трудовой деятельности в виде полезного эффекта труда, который может воплощаться как в товарах, так и в нематериальной форме.

Услуги в отличие от товара имеют специфические свойства, существенно влияющие на работу предприятий, их оказывающие: они неосязаемы, потому не происходит передачи прав собственности, не могут накапливаться, производство и потребление осуществляются одновременно, а потребитель непосредственно участвует в процессе производства.

Услуги бывают материальные и нематериальные. Материальные услуги имеют промежуточные свойства между нематериальными услугами и товаром. Материальные услуги имеют связь с некоторой вещественной формой, таким образом, связь между производителем и потребителем несколько разорвана в пространстве и времени, поэтому время производства и время потребления не совпадают во времени, их можно складировать и транспортировать. Поэтому данному виду услуг присуща двойственность, она находится на границе между товаром в чистом виде и услугой в чистом виде.

Особенности работы предприятий сервиса заключаются в следующем:

1. Услуга оказывается строго определенному лицу со специфическими требованиями в форме заказа. Поэтому труд индивидуализирован и предъявляются особые требования к личным качества работников и их широкой квалификации, умению обслуживать.

2. Предприятия отличаются большой разнородностью технологических процессов и характером труда рабочих, плохо поддается механизации и автоматизации, поэтому работа отличается повышенной трудоемкостью. Расширение объема и улучшение качества происходит в основном за счет увеличения численности работников.

3. Так как производство неотделимо от потребления, то обслуживание осуществляется на небольшой территории. Конкретные условия и особенности отдельных районов - плотность, численность, национальный состав, покупательная способность населения, транспортные условия, становятся определяющими в деятельности предприятий, формируя их размер, размещение, производственную программу.

4. Т.к. невозможно накопить услуги, работа носит срочный характер и существенно сказываются сезонные колебания. Поэтому особо важное значение при планировании деятельности имеет фактор времени, что сказывается на тарифах, режиме работы предприятия и его работников.

5. Неосязаемость, несохраняемость услуг, одновременность их производства и потребления увеличивает степень риска в сфере услуг. В сфере услуг в большей степени, чем в материальном производстве, необходимо учитывать фактор времени (сезонные спады в спросе на услуги, пиковые периоды спроса в течение суток). Здесь велика роль планирования мощностей (пропускной способности сферы услуг). Невозможность хранить и накапливать услуги оборачивается возможностью образования очередей людей и увеличения времени ожидания, появления феномена утомляемости от стояния в очередях. В связи с этим возникнет необходимость применения особых мер по согласованию спроса и предложения услуг – широкая практика предварительных заказов, дифференциация цен на услуги в зависимости от сезонности и пиковых перепадов в спросе на услуги, массовое привлечение временных работников на условиях работы неполный рабочий день, совместителей и т.п.

6. Не взаимозаменяемый характер услуг, отсутствие посредника в форме торговой организации требует серьезной работы по повышению качества обслуживания.

56. Оборотные средства предприятия, их состав, источники формирования и пополнения. Оценка эффективности их использования.

Оборотные средства (ОС) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. В них входят:

1. Производственные запасы (сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные материалы, топливо, тара, запчасти для ремонта оборудования и т.п.);

2. Затраты на незаконченную продукцию (незавершенное производство, т.е. продукция, находящаяся на различных стадиях процесса обработки);

3. Расходы будущих периодов (затраты на освоение новых видов продукции и услуг, плата вносимая авансом за коммунальные услуги и аренду, подписку, абонементное обслуживание и пр.);

4. Готовая продукция (изделия, законченные производством и сданные на склад готовой продукции, а также товары в пути);

5. Денежные средства и расчеты - денежные средства в кассе и на счетах в банках, а также дебиторская задолженность (то, что должны предприятию покупатели и заказчики и т.п.);

6. Краткосрочные финансовые вложения (приобретение краткосрочных ценных бумаг, вклад денег на краткосрочные депозиты и т.п.).

Пункты 1-3 фактически являются запасами разного вида, т.е. оборотными производственными фондами, а пункты 4-6 - это средства, обслуживающие сферу обращения (фонды обращения) и средства, временно выведенные из оборота на срок менее года (краткосрочные финансовые вложения).

Оборотные средства приобретаются предприятием за счет собственных и заемных средств.

К собственнымотносятся: уставный фонд, чистая прибыль, направленная на воспроизводство (фонд накопления), целевое финансирование (привлеченные средства, приравниваемые к собственным). Часто к собственным относят и устойчивые пассивы – это группа заемных средств, постоянно находящаяся в обороте предприятия (т.е. некоторая стабильная сумма кредиторской задолженности, постоянно находящаяся в обороте предприятия). Например, зарплату начисляют в конце месяца, а выплачивают уже в следующем и т.п.. Несмотря на то, что одна задолженность погашается, а другая возникает, в целом на балансе предприятия всегда находится некоторая сумма кредиторской задолженности, поэтому устойчивые пассивы приравнивают к собственным средствам, а их увеличение называют дополнительным источником собственных оборотных средств.

К заемным средствам относят долгосрочные и краткосрочные кредиты и займы.

Так как главная задача оборотных средств – как можно быстрее пройти весь цикл и снова стать деньгами (предприятие при этом возвращает сумму затраченных оборотных средств и получает дополнительную сумму в виде прибыли), следовательно, эффективность их использования заключается в ускорении их оборачиваемости.

Оборачиваемость оборотных средств может быть выражена 3 показателями:

· Коэффициент оборачиваемости Коб= РП/ОСср, где РП - себестоимости реализованной продукции за период; ОСср - среднегодовая сумма остатков оборотных средств, которую обычно рассчитывают как среднее арифметическое ОСср =(ОСн+ОСк)/2. Коэффициент оборачиваемости показывает, сколько продукции реализовано предприятием на каждый рубль оборотных средств или сколько оборотов совершили оборотные средства за анализируемый период.

· Коэффициент загрузки оборотных средств К загр .=ОСср/РП. Он показывает, сколько оборотных средств имеет предприятие на каждый рубль реализованной продукции.

· Длительность 1 оборота в днях Доб=Дп* Коб =(ОСср/РП)*Дп, где Дп - длительность периода (год считают 360 дней, квартал - 90 дней, месяц – 30 дней)

Для производственных предприятий, имеющих большие производственные запасы и большие затраты на материалы, очень важными являются показатели эффективности их использования:

МАТЕРИАЛООТДАЧА МО = ВП/ См, где ВП - себестоимость выпущенной продукции; См – затраты материалов в себестоимости выпущенной продукции.

МАТЕРИАЛОЕМКОСТЬ МЕ =См/ВП. Уменьшение материалоемкости означает сокращение отходов в техпроцессе или принципиальное изменение технологии связанное с сокращением затрат на материалы.

57. Сетевые модели и сетевые графики.

Сетевые методы планирования позволяют находить оптимальные решения и этих сложных по своей структуре задач. Основу данных методов составляют сетевые модели. Под сетевой моделью понимают модель комплекса взаимосвязанных работ, заданную в форме сети, отображающей упорядоченность работ по времени. Данная модель включает также и другие характеристики системы -время, стоимость, ресурсы, относящееся к отдельным элементам или всей системе в целом.

Различают два основных вида представления сетевых моделей: сетевые графики и табличные (цифровые) представления сетевой модели. Сетевые графики используются для анализа сетевых моделей человеком. Табличное представление используется для анализа моделей на ЭВМ. Сетевой график содержит два основных элемента: работу и событие. Работой называют любой процесс, приводящий к достижению какого-либо результата. На графике работы обозначается безмасштабными стрелками. Цифры на стрелках обозначают оценки, например, времени выполнения работ. Событие не является процессом и не имеет продолжительности, а есть результат окончания одной или нескольких работ. На графике события обозначается кружочками. цифры в кружочках - номер события. События, не имеющее входящих работ, называют исходными, не имеющее выходящих работ, - завершающим. Завершающее событие называют целевым, определяющим достижение цели всего комплекса работ. Путем в сетевой модели называется такая последовательность работ (стрелок), в которой конечное событие одной работы совпадает с началом следующей за ней работы. Путь, начинающийся с исходного события и кончающийся завершающим, называется полным.

Очень важно строго обосновать очередность работ исходя из цели проекта, а не на основе субъективного восприятия. Но нужно понимать, что очередность очень сильно зависит от местных условий предприятия, и пренебречь этим нельзя. Это хорошо видно на данном примере: на отдельных предприятиях ремонт некоторых узлов объединен, а на большинстве предприятий имеем, наоборот, гораздо большую специализацию при ремонте некоторых отдельных узлов самолета. После составления перечня работ и очередности, которая задается показателем - какие работы предшествуют данной работе, т.е. на какие работы опираются, строят сетевой график, на который наносят события в установленной последовательности и работы - безмасштабные стрелки, на которых указываются продолжительность выполнения работ.

Техника вычерчивания сетевых графиков весьма разнообразна. Можно назвать следующее эффективные приемы вычерчивания сетевых графиков:

- для выделения общего потока на диаграмме несколько видов работ иногда отображаются с помощью одной стрелки. Расчленение последней на отдельные операции проводится после проверки общей последовательности выполнения работ;

- очень крупные проекты целесообразно составлять по частям (сегментам общего сетевого графика), а затем объединять их в единый график. Подобный подход обычно применяется в отношении тех частях проекта, которые многократно повторяются, например, при строительстве многоэтажного дома, на этажах перечень работ одинаков, поэтому вычерчивают лишь один сетевой график по общему перечню работ

58. Рассчитать программу производства поточной линии механической обработки цилиндров тракторного мотора при следующих данных. Годовое задание по выпуску тракторов - 50000 шт. Число цилиндров для одного мотора трактора - 4 шт. Число запасных частей составляет 20% от общего числа цилиндров, идущих на сборку. Нормальный остаток собранных моторов на складе перед главным конвейером - 2000 шт; фактический остаток к началу планируемого года - 3500 шт; нормальный запас готовых цилиндров на сборке - 15000 шт; фактический остаток готовых цилиндров - 5000 шт

Для расчета программу производства поточной линии механической обработки цилиндров тракторного мотора рассчитаем программу производства сборочного цеха:

Nсб = Nм. + (Nн.м + Nф.м) = 50000 + (2000 + 3500) = 55500 моторов.

Поскольку каждый мотор содержит 4 цилиндра, это составит:

Nсб = 55500∙4 = 222000 цилиндров.

Количество запчастей (20 % цилиндров, идущих на сборку):

Nзч. = Nсб. ∙ 0,20 = 222000 ∙ 0,20 = 44400 шт.

Тогда программа цеха механической обработки определяется по формуле:

Nмех. = Nсб. + Nзч. + Nн.ц – Nф.ц = 222000 + 44400 + 15000 – 5000 = 276400 цилиндров.

59. Место прогнозирования в системе управления предприятием

Управление– это сознательное воздействие человека на различные объекты и протекающие в окружающем мире процессы, на связанных с ними людей, которое осуществляется с целью придать процессам определенную направленность и получить желаемые результаты.

Функции, выполняемые системой управления предприятием можно разделить на фазы: анализ, прогнозирование, планирование, организация и координация, учет и контроль, регулирование. Таким образом прогнозирование опирается на результаты анализа деятельности предприятия и служит базой для формирования планов работы.

Прогнозирование - это процесс разработки прогнозов. Под прогнозом понимается научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его существования. План и прогноз спредставляют собой взаимодополняющие друг друга стадии планирования при определяющей роли плана. Прогноз – предплановая разработка многовариантных моделей развития объекта. Сроки, объемы работ, числовые характеристики объекта в прогнозе носят вероятностный характер и обязательно предусматривают возможность внесения корректировок. План содержит однозначные сроки и характеристики объекта. Для плановых разработок используется наиболее рациональный прогнозный вариант.

Целью прогнозирования управленческих решений является получение научно-обоснованных вариантов тенденций развития показателей качества, элементов затрат и других показателей, используемых при разработке стратегических планов и проведении НИР и ОКР, а также развития всей системы.

Задачи прогнозирования:

- разработка прогноза рыночной потребности в каждом конкретном виде товара или услуги в соответствии с результатами маркетинговых исследований

- выявление основных экономических, социальных и научно-технических тенденций, оказывающих существенное влияние на величину полезного эффекта прогнозируемой продукции

- выбор метода прогнозирования и периода упреждения прогноза

- прогнозирование показателей качества новой продукции с учетом влияющих факторов

- прогноз организационно-технического уровня производства по стадиям жизненного цикла продукции

- оптимизация прогнозных показателей качества по критериям максимального полезного эффекта при минимальных совокупных затратах на жизненный цикл продукции

- обоснование экономической целесообразности разработки новой или повышения качества и эффективности выпускаемой продукции исходя из наличных ресурсов и приоритетов.

Принципы прогнозирования:

- системность (взаимоувязанность и соподчиненность прогнозов о развитии объектов прогнозирования и пронозстического фона)

- комплексность

- непрерывность (корректировка прогноза по мере поступления новых данных об объекте прогнозирования или о прогнозном фоне. Корректировка должна носить дискретный характер, оптимальные сроки обновления прогнозов определяются опытным путем по результатам практического использования ( раз в 2-3 года),

- вариантность

- адекватность (принцип адекватности прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку устойчивых тенденций и взаимосвязей в развитии производства и создании теоретического аналога реальных экономических процессов с их полной и точной имитацией. Реализация этого принципа предполагает учет вероятностного характера реальных процессов господствующих тенденций и оценку вероятности реализации выявленных тенденций.

- Оптимальность (в результате оптимизации прогнозных значений по критерию максимизации экономического эффекта из множества альтернативных вариантов должен быть выбран наилучший)

60. Виды производственных ресурсов предприятия и их краткая характеристика

Состав производственных ресурсов предприятия описан в активе баланса. К ним относятся: основные фонды предприятия, нематериальные активы, оборотные средства предприятия. Основные фонды – это средства производства, участвующие в нескольких производственных циклах, не меняющие свою натурально-вещественную форму и переносящие свою стоимость на стоимость готовой продукции по частям в виде амортизационных отчислений. В бухгалтерском учете к ним относят материальное имущество со сроком службы более 1 года. Их состав: здания, сооружения, машины, оборудование, транспортные средства, инструменты и хозяйственный инвентарь и прочее аналогичное имущество.

Нематериальные активы – это имущество предприятия, не имеющее материально-вещественной структуры, однако они выделяемое среди другого имущества предприятия, которое используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев и способное приносить организации экономические выгоды (доход). Это имущество дает организации исключительные права на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). К нематериальным активам могут быть отнесены следующие объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных; на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

- деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Оборотные средства (ОС) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Таким образом, в элементы ОС входят:

- Производственные запасы (сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные материалы, топливо, тара, запчасти для ремонта оборудования и т.п.);

- Незавершенное производство, т.е. продукция, находящаяся на различных стадиях процесса обработки);

- Расходы будущих периодов (затраты на освоение новых видов продукции и услуг, плата вносимая авансом за коммунальные услуги и аренду, подписку, абонементное обслуживание и пр.);

- Готовая продукция (изделия, законченные производством и сданные на склад готовой продукции, а также товары в пути);

- Денежные средства и расчеты - денежные средства в кассе и на счетах в банках, а также дебиторская задолженность (то, что должны предприятию покупатели и заказчики и т.п.);

- Краткосрочные финансовые вложения (приобретение краткосрочных ценных бумаг, вклад денег на краткосрочные депозиты и т.п.).

Необходимым для производственного процесса ресурсом являются также трудовые ресурсы, т.е. трудовой коллектив предприятия. Трудовые ресурсы классифицируют по категориям персонала: рабочие(основные и вспомогательные) и служащие (руководители, специалисты и собственно служащие), а внутри каждой группы – по профессионально-квалификационному составу, который находит отражение в штатном расписании предприятия.

61. Принципы оценки конкурентоспособности продукции, работ, услуг

Конкурентоспособность товара - комплекс потребительских и стоимостных (ценовых) характеристик товара, определяющих его успех на рынке, т.е. преимущество именно этого товара над другими в условиях широкого предложения конкурирующих товаров-аналогов.

Конкурентоспособность — понятие относительное, четко привязанное к конкретному рынку и времени продажи. И поскольку у каждого покупателя имеется свой индивидуальный критерий оценки удовлетворения собственных потребностей, конкурентоспособность приобретает еще и индивидуальный оттенок.

Число параметров конкурентоспособности зависит от вида и сложности изделия в техническом и эксплуатационном отношениях, а также от требуемой точности оценки, цели исследования и других внешних факторов.

Для оценки конкурентоспособности услуг используют различные параметры:

• экономические (например, выражающие цену потребления – расходы покупателя на приобретение, доставку, наладку, текущее использование, утилизацию);

• организационные, характеризующие условия предоставления услуги;

• классификационные, выражающие принадлежность к определенному виду (классу) услуг;

• нормативные, показывающие соответствие услуги нормам, стандартам и правилам, за границы которых она не должна выходить;

• конструктивные, демонстрирующие технические решения (преимущественно для ремонтных услуг);

• эргономические, отражающие соответствие услуги свойствам человеческого организма и психики;

• социальные, с помощью которых отражается соответствие услуги особенностям личности, социальной группы и общества в целом;

• эстетические, характеризующие способность услуги вызывать положительные эмоции при зрительном восприятии условий ее предоставления.

Так как большинство этих показателей имеют качественный, а не количественный характер, экспертный метод их оценки получил наиболее широкое развитие.

Для оценки конкурентоспособности услуги можно пользоваться различными методами.

Наиболее просто использовать следующийметод: разработать список главных оценочных показателей, выставить балльные оценки показателей по определенной шкале, а затем суммировать эти оценки. Наибольшая сумма баллов будет соответствовать наиболее конкурентоспособной услуге.

Более корректно — ранжировать показатели и их балльные оценки по степени значимости. Для этого можно воспользоваться, например, интегральным показателем Ку— обобщенная (совокупная) балльная оценка, определяемым как сумма произведений К.( балльная оценка i-ro показателя) на а ( коэффициент значимости i-го показателя).

Коэффициент значимости показателя определяется экспертами одновременно с выставлением баллов.

Наиболее точная оценка конкурентоспособности услуг может быть получена с помощью методов инженерного прогнозирования, аналогичных используемым при определении качества жизни.

Такая оценка осуществляется в несколько этапов.

I этап. Формулировка требований потребителя к услуге и определение перечня показателей, подлежащих оценке.

II этап. Ранжирование показателей. Выстраивается ранжированная оценка показателей по степени значимости показателей с позиций потребителей. На первом месте размещается наиболее значимый показатель. Достоверный результат может быть получен в случае использования в качестве экспертов потребителей целевого рынка.

III этап. Оценка выбранных показателей. Оценка осуществляется отдельно по каждой из конкурирующих услуг или по группе услуг, оказываемых каждым из основных конкурентов. Если возможны прямые количественные оценки, показатели представляются в натуральных единицах измерения или других количественных показателях (долях, индексах, удельных весах). Качественные показатели выражаются условными количественными оценками — баллами.

IV этап. Выбор «эталона» для сравнения. Базой для сравнения — «эталоном» может служить набор показателей по любой из сравниваемых услуг и предприятий. Например, в качестве «эталона» могут служить показатели конкурентоспособности услуг предприятия, выполняющего оценку.

V этап. Сравнение показателей. Здесь осуществляется последовательное сравнение каждого из показателей конкурентов с аналогичным «эталонным» показателем. Итоговые характеристики таких сравнений — индексы отдельных показателей конкурентоспособности, показывающие, на сколько каждый из показателей отличается от такого же показателя конкурентов. Индексы могут быть больше или меньше 1 и являются безразмерной величиной:

VI этап. Определение обобщающего показателя конкурентоспособности. Безразмерная величина индекса позволяет исчислить обобщающий (интегральный) индекс конкурентоспособности по каждой конкурирующей услуге или по предприятию-конкуренту.

При этом используется формула расчета средневзвешенного индекса конкурентоспособности (обобщающий показатель), используя индексы i-ro показателя конкурентоспособности; и весовые коэффициент, учитывающие значимость i-ro показателя конкурентоспособности с позиций потребителей.

Jp = ∑ Ai Ji (i=l,...n),

где i=l,...n. - число количественно определенных анализируемых потребительских параметров, Аi — вес i-го параметра, выявленный ранее группой экспертов, Ji — параметрический индекс i-ro параметра.

Расчет сводного параметрического индекса потребительских свойств товара, непосредственно характеризующего величину полезного эффекта — важный этап анализа-конкурентоспособности.

Однако анализ будет неполным, если мы не рассмотрим по аналогичной схеме стоимостные параметры товара, отражающие элементы затрат покупателя на приобретение и использование изделия на протяжении всего периода его потребления. Эти параметры, получившие название экономических, прямо или косвенно указывают на издержки, которые несет потребитель в момент покупки товара и в процессе его использования.

Размер издержек, а значит, и величины экономических параметров определяются ценой изделий (С1), расходами на его транспортировку (С2), установку (С3), эксплуатацию (С4), ремонт (С5), техническое обслуживание (С6), обучение персонала (С7), налоги (С8), страховые взносы (С9) и т.д. В совокупности все, эти расходы составляют величину цены потребления (С), представляющую объем средств, который требуется потребителю в течение всего срока службы товара.

В самом общем виде цена потребления будет выглядеть следующим образом:

С= С1 + С2 + С3 + … +Сm,

где набор ее слагаемых (экономических параметров) и их конкретное значение индивидуальны для каждого товара.

Оценка конкурентоспособности изделия по экономическим параметрам во многом сходна с анализом конкурентоспособности по потребительским параметрам, хотя здесь соизмерение показателей рассматриваемого изделия и образца происходит на стоимостной основе (образец в том и в другом случае должен быть одним и тем же).

После расчета параметрических индексов и веса для каждого экономического параметра можно определить сводный индекс конкурентоспособности по экономическим параметрам (Jc), который будет выглядеть следующим образом:

Jp = ∑ Ai Ji (i=l,...m),

где m — число анализируемых экономических параметров,

Аi — вес i-гo параметра, Jp — параметрический индекс;

Ji = Ci / Cio

Где Сi. — значение i-гo экономического параметра товара,

Сi° — значение i-гo экономического параметра образца.

На основе сводных индексов конкурентоспособности по потребительским и экономическим параметрам строится общий показатель уровня конкурентоспособности (К)изделия по отношению к образцу, отражающий различия между ними в потребительском эффекте, приходящемся на единицу затрат:

K= Jp / Jo.

Если К > 1, то анализируемое изделие превосходит по конкурентоспособности образец, если К < 1 — уступает, если К = 1 — находится на одинаковом уровне.

62. Сумма оплаченных счетов поставщиков составила 600 тыс. руб. включая НДС, выручка от реализации услуг 1 млн.руб. плюс НДС. Определить сумму НДС, причитающегося к уплате в бюджет. Ставка НДС – 20%.

Решение:

Сумма НДС по поставщикам составила:

600 / 120 * 20 = 100 тыс.руб.

НДС с выручки:

1000000 * 20% / 100 = 200 тыс.рублей

Сумма НДС к уплате в бюджет:

Сумму НДС, предъявленную поставщиками мы может предъявить к вычету.

200 – 100 = 100 тыс.рублей.

63. Классификация структур управления предприятием.

Под структурой управления организацией понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их развитие и функционирование как единого целого.

В рамках структуры протекает управленческий процесс, между участниками которого распределены функции и задачи управления

Взаимодействие структурных подразделений и координация их деятельности осуществляется согласно сформированной структуре управления. При выборе структуры управления учитываются характерные особенности, функциональная направленность и величина предприятия.

Основными факторами, определяющими тип, сложность и иерархичность (количество уровней управления) организационной структуры управления предприятием, являются:

· масштаб производства и объем продаж,

· номенклатура выпускаемой продукции,

· сложность и уровень унификации продукции, уровень специализации, концентрации,

· комбинирования и кооперирования производства,

· международная интегрированность предприятия.

Существуют разнообразные структуры управления.

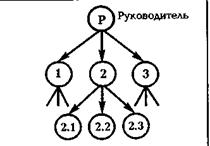

Линейная структура. ЕЕ особенности – планирование работ и контроль их выполнения

осуществляется по вертикали от руководителя (нулевой уровень) к производственным подразделениям (1,2,3), выполняющим управленческие функции. Она образуется в результате построения аппарата управления только из взаимоподчиненных органов в виде иерархической лестницы.

Во главе каждого подразделения находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками, сосредотачивающий в своих руках все функции управления. Сам руководитель находится в непосредственном подчинении руководителя высшего уровня.

Ее достоинство - простота и четкость взаимосвязей. Используется на небольших предприятиях с несложными управленческими функциями. Однако при многопрофильном процессе производства руководитель должен обладать суммой специальных знаний по организации производства разнохарактерных работ, что существенно осложняет его работу.

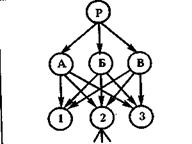

Функциональная структура управления характеризуется более узкой функциональной специализацией руководства и глубокой проработкой принимаемых решений. Однако при этом нижестоящее производственное подразделение получает указания от нескольких специализированных руководящих звеньев. Решения по общим вопросам принимаются коллегиально. Часто при этом снижается оперативность управления из-за выбора приоритетов и согласования противоречивых указаний, получаемых от различных специализированных руководящих звеньев. В этом случае планирование работ осуществляется функциональными подразделениями (А,Б,В). Работы выполняются производственными подразделениями (1,2,3) по каждой функции.

Предполагает, что каждый орган управления специализирован на выполнении отдельных функций на всех уровнях управления.

Функциональная специализация аппарата управления значительно повышает его эффективность, так как вместо универсальных менеджеров, которые должны разбираться в выполнении всех функций, появляется штаб высококвалифицированных специалистов.

Структура нацелена на выполнение постоянно повторяющихся рутинных задач, не требующих оперативного принятия решений. Используются в управлении организациями с массовым или крупносерийным типом производства.

На крупных предприятиях чаще всего используется линейно-функциональная структура

. Она призвана устранить недостатки первых двух, объединив достоинства. Планирование работ осуществляют функциональные подразделения (А.Б.В), выполняют работы производственные подразделения(1,2,3), однако все подчиняются руководителю, производящему согласование работ и осуществляющему контроль..

Исполнители при такой структуре получают указания не только от линейного руководства, но и по функциональной связи. Однако функциональные подразделения ограничиваются разработкой различного рода рекомендаций и нормативно-технической документации, которая обязательна для внедрения в производство и проводится под руководством линейных руководителей. Руководители функциональных подразделений (по маркетингу, финансам, НИОКР, персоналу) осуществляют влияние на производственные подразделения формально. Как правило, они не имеют права самостоятельно отдавать им распоряжения. Право окончательного решения остается за линейным руководителем

– Конец работы –

Эта тема принадлежит разделу:

Сущность рынка и его виды

Ответ Рынок не общественная система а форма связи между хозяйственными субъектами производителями и потребителями продавцами и покупателями... Рынок это механизм система отношений сводящий вместе покупателей... Цены на рынках ресурсов устанавливаются на основе решений принятых конкурирующими покупателями предъявителями...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Хозяйственные товарищества (полные и коммандитные)

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.071 сек.

Новости и инфо для студентов