рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Нормативная калькуляция на 1-ну единицу изделия, руб.

Реферат Курсовая Конспект

Нормативная калькуляция на 1-ну единицу изделия, руб.

Нормативная калькуляция на 1-ну единицу изделия, руб. - раздел Образование, Сущность рынка и его виды № П/п Наименовани...

| № п/п | Наименование статьи | Сумма |

| Основные материалы | ||

| Покупные комплектующие | 171,22 | |

| Заработная плата | ||

| Дополнительная заработная плата (15% от основной (п.3))* | 7,5 | |

| ЕСН** | 21,28 | |

| Управленческие расходы*** | ||

| 7 | Производственная себестоимость (п.1+п.2+п.3+п.4+п.5+п.6) | 560 |

| Коммерческие расходы**** | ||

| Полная себестоимость (п.7+п.8) |

* - дополнительная заработная плата в нормативной калькуляции закладывается процентом к основной заработной плате, в задании указан процент – 15. Следовательно, сумма дополнительной заработной платы равна: 50 * 15% / 100 = 7,5 руб.

** - Процент ЕСН по заданию - 37% (35,6% + 1,4% отчисления на страхование от несчастных случаев). ЕСН начисляется на основную и дополнительную заработную плату: (50+7,50) * 37% / 100 = 21,28 руб.

*** - управленческие расходы по заданию – 60% от прямых расходов. Определим прямые расходы – это материалы, как основные, так и покупные, заработная плата, как основная, так и дополнительная: 100+171,22 + 50+7,50+21,28 = 350 руб.

Управленческие расходы: 350 * 60% / 100 = 210 руб.

**** - коммерческие расходы по заданию 20% от производственной себестоимости. Производственная себестоимость равна: прямые расходы + управленческие расходы: 350 + 210 = 560 руб.

Коммерческие: 560 * 20% / 100 = 112 руб.

148. Функции кадровых служб в организациях, их значение в управлении персоналом

Под службой организации понимается относительно самостоятельная совокупность структурных подразделений и других организационных и opгaнизaциoннo-экoнoмичecкиx образований (цехов, отделов, бюро, комплексных коллективов и бригад, временных рабочих групп и т.п.), а также отдельных работников, входящая в состав линейно-функционального блока организации и обеспечивающая в пределах своей компетенции управление, технико-экономическое развитие и обслуживание производства

Можно следующим образом определить функции кадровых служб:

1. Осуществление прогнозирования, перспективного и текущего планирования потребности в кадрах, их движения, подбора и расстановки.

2. Осуществление систематического анализа состава кадров по профессиональному, общеобразовательному, возрастному и другим признакам.

3. Организация рациональной системы учета кадров и их движения внутри организации.

4. Осуществление процедуры подбора и расстановки кадров.

5. Формирование и проведение кадровой политики при найме, продвижении, перемещении, вознаграждении и пр.

6. Индивидуальное изучение работников номенклатуры того руководителя, которому подчинен отдел кадров.

7. Постоянный анализ структуры и состояния кадров, невыходов на работу, аварий, текучести, жалоб и претензий.

8. Организация планомерной оценки (аттестации и пр.) кадров представительными комиссиями.

9. Разработка мероприятий по повышению квалификации кадров и их переподготовке. Подбор кандидатур для направления на учебу (внутри или вне фирмы).

10. Формирование кадрового резерва и работа с ним.

11. Контроль и координация кадровой работы по всей организации. Проведение консультаций по работе с кадрами.

12. Систематический анализ структуры аппарата управления, выработка рекомендаций по улучшению организационных структур.

13. Составление учебно-информационных пособий по программам подготовки специалистов, справочников для служащих по организационно-должностным структурам и пр.

14. Организация медицинского обслуживания, пожарной и прочей охраны служебных зданий, организация работы приемных и пр.

15. Организация социального обеспечения персонала (страхований и пенсий).

16. Осуществление расчета и выдачи заработной платы сотрудникам и контроль за этой функцией.

17. Проведение конкурсов на вакантные места.

18. Организация процесса адаптации новых работников.

19. Тарификация рабочих мест.

20. Оценка уровня безопасности, комфортабельности и условий труда.

21. Выработка правил оценки результатов труда.

22. Определение условий социального обеспечения.

23. Установление компенсаций и льгот.

24. Контроль затрат на персонал.

25. Содействие улучшению психологического климата в коллективах.

26. Управление трудовыми отношениями.

27. Документирование работы с кадрами. Обработка, выдача и хранение соответствующих документов. Подготовка отчетов.

В нашей стране престиж отделов кадров находится сегодня по-прежнему на более низком уровне, чем основных подразделений организации. На большинстве предприятий сохраняется порядок когда отдел кадров подбирает и расставляет персонал; отдел подготовки кадров занимается повышением его квалификации, а вопросы организации, нормирования и оплаты труда решаются совершенно другой службой - отделом труда и заработной платы несмотря на то, что процесс управления персоналом - это единый и неразрывный процесс.

Кадровые службы анализируют кадровые инвестиции, разрабатывают программы привлечения рабочей силы, мотивации и стимулирования работников, организуют кадровое планирование, систематический отбор рабочей силы.

Интегрированная кадровая служба выполняет сегодня функции, которые ранее не входили в сферу работы с кадрами. Прежде всего речь идет о выполнении функций анализа, прогнозирования и обоснованного определения потребности в работниках, укомплектования персонала с использованием внутреннего и внешнего рынков труда, профдиагностики и профориентации, организации обучения работников оценки использования их потенциала и возможностей профессионального и должностного продвижения.

Служба персонала следит за адаптацией новых сотрудников, занимается вопросами охраны и режима труда, контролирует состояние здоровья работников, регулирует взаимоотношения руководителей и подчиненных, проводит юридические консультации, оказывает социальную помощь, а главное, гарантирует занятость. Последнее - принципиально новый элемент в современной кадровой политике, который упрощает работу служб занятости и устраняет вероятность несправедливого увольнения, не посягая при этом на право увольнять. Менеджер по занятости организует профориентацию и переподготовку, с тем чтобы работник смог реализовать свой потенциал в данной фирме. Если такая практика станет повсеместной, то подопечными служб занятости останутся лишь уволенные за различные нарушения и больные.

В данном контексте стоит отметить, что прием и оформление на работу работников всех категорий сегодня имеет ту особенность, что основную нагрузку по поиску нужных кадров берет на себя разветвленная сеть службы занятости (трудоустройства), которая может иметь государственный или автономный статус в зависимости от национальных традиций. Как правило, каждое предприятие и учреждение регулярно информирует местную службу занятости о наличии у него свободных рабочих мест, а отделы (службы) кадров проводят собеседования с направляемыми к ним кандидатами. Работник не должен чувствовать себя механической наемной силой. Служба персонала стимулирует его интерес к работе, обеспечивает психологический и социально-психологический комфорт.

Важнейшей функцией службы управления персоналом становится реализация в кадровой политике общих замыслов руководства по развитию организации. К сожалению, в сегодняшней практике это наиболее слабое место. Оторванность отделов кадров от постановки перспективных целей приводит к тому, что имеющийся кадровый потенциал зачастую не дает возможности реализовать новые идеи и технологии, а на его перестройку уходит слишком много времени, что особенно непозволительно в условиях рыночной экономики.

Надо различать функцию управления персоналом и работу по управлению персоналом, выполняемую специальной службой. Функция управления персоналом осуществляется в любой организации. Функция управления персоналом обязательна, но она может по-разному исполняться. Значительная часть кадровой работы осуществляется руководителями и работниками линейного управления. Чем меньше организация, тем большая часть работы по управлению персоналом ложится на плечи последних. Но в больших организациях кадровая работа выполняется преимущественно специальными службами, которые консультируют менеджеров всех рангов, вырабатывают единую кадровую политику и решают часть ее задач. Из вышесказанного следует, что в любом случае все менеджеры должны иметь представление об управлении персоналом, чтобы самим участвовать в работе и эффективно взаимодействовать со службами управления персоналом.

Исходя из вышеперечисленных функций и задач в организации кадровой работы можно выделить ряд концепций:

1. Главные задачи кадровой службы: набор и увольнение персонала, вопросы зарплаты, дисциплина труда, отношения с профсоюзами - имеют административный характер и рассчитаны на короткое время. Начальник службы обычно не входит в состав высшего руководства предприятия или учреждения.

2. Основные заботы кадровой службы концентрируются на вопросах планового руководства в целях гармонизации различных аспектов социальных и человеческих проблем в организации (прием на работу, профессионально-техническая подготовка, продвижение кадров, условия труда, заработная плата, отношения с профсоюзами). Руководитель службы обычно входит в состав высшего управленческого звена.

3. Кадровая служба рассматривается как составной элемент целенаправленного руководства организацией, рассчитанного на перспективу. Она должна содействовать достижению таких целей, как стабильность коллектива, повышение экономических показателей и обстановка "социального мира". Руководитель отдела кадров обязательно входит в состав директоров, а его сотрудники считаются функциональными служащими.

Структура службы управления персоналом во многом определяется характером и размерами организации, ее традициями, особенностями выпускаемой продукции и другими факторами.

149. Элиминирование: сущность, методы

Элиминирование при аддитивной связи

Элиминирование (латинское eliminare - элиминировать - исключать, устранять) – наиболее широко используемый прием анализа экономических показателей. В основе приема элиминирования - устранение, исключение влияния тех из факторов, которые не зависят прямо от анализируемого объекта.

Элиминирование представляет собой логический прием, при помощи которого условно, мысленно исключается, устраняется влияние ряда факторов и выделяется один какой-либо фактор, являющийся объектом исследования. В экономическом анализе прием элиминирования применяется для количественной оценки влияния изменения отдельных факторов на изменение обобщающих (результативных) показателей при детерминированной (выраженной в виде формулы) зависимости между факторами. Элиминирование при различных схемах взаимосвязи показателей осуществляется различными способами.

При аддитивной ( или алгебраической) схеме взаимосвязи между факторами и результатом их взаимодействия элиминирование реализуется в форме приемов сравнения сальдового способа. Пусть результативный показатель определяется аддитивной моделью представленной в следующем виде:

y = a + b - c.

Тогда базисное значение результативного показателя: y0 = a0+ b0 - c0 .

Анализируемое (текущее, отчетное) его значение: y1 = a1 + b1 - c1

Определим общее абсолютное изменение отчетного значения результативного показателя по сравнению с базисным (плановым, прогнозным или фактическим значением за предыдущий период, принятый за базу сравнения):

Dy = y1 - y0 = a1 + b1 - c1 - a0 - b0 + c0.

Необходимо, используя прием элиминирования, определить размер влияния изменения каждого из слагаемых - факторов на общее изменение результативного показателя.

Вводитсяусловная величина, отличающаяся изменением только первого фактора

y/ = a1 + b0 - c0 ,

Определим влияние изменения этого фактора (Da) на общее изменение результативного показателя:

Dy(Da) = y/ - y0 = (a1 + b0 - c0) - (a0+ b0 - c0) = a1 + b0 - c0 - a0- b0 + c0 = a1 - a0 = Da

Для определения влияния изменения второгофактора Db на общее изменение результативного показателя исчисляем второе условное значение: y// = a1 + b1 - c0.

Тогда Dy(Db) = y// - y/ = (a1 + b1 - c0) - (a1+ b0 – c0) = b1 - b0 = Db

А влияние третьего фактора Dc Dy(Dc) = y1 - y// = - c1 + c0 = -Dc

Следовательно, элиминирование при аддитивной схеме связи свелось к изолированному сравнению отчетного значения каждого из факторов-слагаемых с их базисным значением:

Dy = Dy(Da) + Dy(Db) - Dy(Dc) = Da + Db - Dc

Элиминирование в мультипликативных, кратных и комбинированных моделях

Слово "мультипликация" (латинское multiplicatio) означает в переводе "умножение". Применение данной схемы означает, что результативный показатель рассматривается как произведение ряда факторов-сомножителей. Возможно частное от деления одного фактора на другой (они называются кратными) .

Комбинированная схема связи - когда одновременно присутствуют элементы аддитивной и мультипликативной схем зависимостей.

.

.

При мультипликативной (или кратной) и комбинированной схемах взаимосвязи факторов элиминирование влияния действия всех факторов (кроме одного) осуществляется с помощью следующих приемов и способов:

§ индексных моделей,

§ цепных подстановок,

§ абсолютных и процентных (относительных) разниц (отклонений),

§ интегрального факторного анализа и других.

Индексный метод

Для изучения зависимости результативного показателя (y) от двух факторов-сомножителей (количественного показателя - фактора (a) и качественного показателя - фактора (b)) то есть модели y = a * b, можно воспользоваться следующей системой взаимосвязанных индексов:

Jy = Ja * Jb= а1/а0 * b1/ b0 .

где Jy - общий индекс изменения (динамики) результативного показателя y;

Ja - индивидуальный (факторный) индекс изменения (динамики) фактора a;

Jb - индивидуальный (факторный) индекс изменения (динамики) фактора b;

a0 ,a1,b0, b1 - значения количественного и качественного факторов соответственно в базисном и отчетном (текущем) периодах.

Если модель комбинированная, например

Jy =  , то Jy =

, то Jy =  *

*  ;

;

Для исчисления величины абсолютного отклонения (изменения):

Dy =  -

-

Абсолютное изменение обобщающего показателя под влиянием количественного фактора определяется как разность между числителем и знаменателем первого сомножителя

Dy(Dа) = -

-

Влияние изменения качественного фактора на абсолютное изменение обобщающего показателя определяется как разность между числителем и знаменателем второго сомножителя (Jb) индексной модели:

Dy(Db) = -

-

МЕТОД ЦЕПНЫХ ПОДСТАНОВОК

Сущность способа (приема) цепных подстановок состоит в определении влияния отдельных факторов на изменение результата их взаимодействия (обобщающего показателя) путем последовательной замены базисных значений факторов, входящих в модель обобщающего показателя, фактическими значениями (получения условного значения обобщающего показателя) и сравнения полученной в результате замены условной величины обобщающего показателя с его предшествующим значением, существующим исходным (базисным) или рассчитанным ранее до замены изучаемого фактора.

Условную величину обобщающего показателя, характеризующую его значение при условии изменения лишь одного исследуемого фактора и неизмененном состоянии остальных факторов принято называть подстановкой. При числе факторов-сомножителей более двух, от которых зависит результат их взаимодействия (обобщающий показатель), приходится определять сразу же несколько взаимосвязанных подстановок (цепочку подстановок). Поэтому данный способ расчета носит название приема цепных подстановок. При этом в первой подстановке все факторы, кроме одного, принимаются как находящиеся в базисном значении. При изучении цепи разложения результативного показателя, состоящего из n факторов-сомножителей, помимо базисного и фактического значений обобщающего показателя, необходимо вычислить дополнительно (n - 1 подстановок).

Если y = a b.

Тогда разность между условным значением результативного показателя полученным на основе первой подстановки, и исходным, базисным значением обобщающего показателя характеризует влияние изменения фактора a на общее изменение результативного показателя:

Dy(Da) = y/ - y0 = a1 b0 - a0 b0

Влияние изменения второго фактора b на общее изменение результативного показателя определяется как разность между фактическим значением результативного показателя и его условным значением, полученным на основе первой подстановки, то есть:

Dy(Db) = y1 - y/ = a1 b1 - a1 b0

Способ цепных подстановок отличает большая трудоемкость расчетов, возрастающая с увеличением числа факторов. Кроме того, допущенная при вычислении какой-либо из подстановок ошибка может быть не обнаруженной, так как она одновременно исказит размер влияния двух смежных факторов на одну и ту же величину, но с противоположным знаком (+и -).

В целях ликвидации указанного недостатка, а также уменьшения трудоемкости расчетов разработан и применяется модифицированный (технически упрощенный) вариант цепной подстановки, получивший название способа абсолютных разниц (отклонений).

Способ абсолютных разниц

Сущность расчетов по способу абсолютных разниц состоит в том, что размер влияния каждого фактора определяется изолированно путем умножения абсолютного отклонения фактического значения искомого фактора от базисного значения других факторов-сомножителей, входящих в модель разложения обобщающего показателя. При этом, согласно вышеназванным общим правилам порядка подстановок, другие факторы-сомножители принимаются в расчет в базисных или отчетных (текущих) значениях и в зависимости от месторасположения анализируемого фактора в цепочке (модели) взаимодействующих сомножителей: факторы, находящиеся в цепочке ранее (впереди) исследуемого, участвуют в расчетах в текущих (отчетных) значениях, а стоящие (находящиеся) после исследуемого фактора - в базисных значениях.

Пусть результативный y = a b c.

Тогда Dy(Da) = (a1 - a0) b0 c0 = Da b0 c0

Dy(Db) = (b1 - b0) a1 c0 = a1Db c0

Dy(Dc) = (c1 - c0) a1 b1 = a1 b1Dc

Суммарное влияние всех трех факторов должно равняться общему абсолютному отклонению результативного показателя, то есть:

Dy(Da) + Dy(Db) + Dy(Dc) = Dy = y1 - y0

Способ абсолютных разниц имеет определенные преимущества перед способом (приемом) цепных подстановок. Эти преимущества заключаются в уменьшении по сравнению с цепными подстановками трудоемкости расчетов и исключении скрытой ошибки, которая может иметь место в расчетах по способу цепных подстановок.

Благодаря изолированному (независимому, обособленному друг от друга) расчету влияния каждого фактора на результат их взаимодействия легко обнаруживается при этом способе ошибка в вычислениях, поскольку алгебраическая сумма результатов влияния всех факторов должна равняться общему изменению обобщающего показателя. Отсутствие такого равенства будет свидетельствовать о наличиии ошибок в методологии или арифметике расчета влияния факторов на результат их взаимодействия. Балансовая проверка суммарного влияния всех факторов служит средством контроля за правильностью выполнения расчетов.

Способ относительных (процентных) разниц

Способ процентных разниц является наименее трудоемким вариантом цепной подстановки. Он представляет из себя цепную подстановку, выраженную в относительной форме через проценты. Расчет влияния факторов на результат их взаимодействия способом процентных разниц сводится к исчислению разницы в процентах (или индексах) изменения двух взаимосвязанных показателей-факторов, один из которых является произведением предыдущего или совокупности предыдущих показателей-факторов на исследуемый (искомый) фактор. Алгоритм расчета влияния отдельных факторов на результат их взаимодействия способом процентных разниц можно представить в общем виде следующим образом.

Пусть результативный показатель y = a b c, тогда

Dy(Da) =  * y0 = (Ja - 1) * y0,

* y0 = (Ja - 1) * y0,

где Ja =  ,

,

а Ja - 1 - темп изменения фактора.а по сравнению с базисным уровнем.

Dy(Db) = = (Jb - Ja) * y0,Dy(Dc) =(Jy - Jb) * y0

Cпособ процентных разниц является также разновидностью способа цепных подстановок, поэтому для него характерен тот же недостаток, что и для способа цепных подстановок, а именно, возможность появления скрытой ошибки, не выявляемой обычными правилами (способами) проверки.

Преимущество способа процентных разниц перед приемом (способом) абсолютных отклонений заключается в следующем:

• возможность одновременного получения результатов влияния каждого фактора на изменение обобщающего показателя в относительном (в процентах и индексах) и в абсолютном выражении;

отсутствие необходимости определения значений каждого из факторов (удельных показателей), так как расчеты влияния факторов ведутся на основе сравнения или исчисления показателей в процентах, которые, как правило, имеются в действующей отчетности предприятий и их объединений

150. Особенности бизнес-плана на кризисном предприятии.

151. Начислите единый социальный налог (отчисления на социальные нужды)-35%, если фонд оплаты труда организации 100 тыс. руб., объем реализации продукции – 1 млн. руб., а балансовая прибыль - 10 тыс. руб.

Решение:

Базой начисления единого социального налога является заработная плата работников. Таким образом, это по условиям задачи это фонд оплаты труда в размере 100 тыс.руб.

Сумма ЕСН: 100 * 35% / 100 = 35 тыс.руб.

Ответ: Размер ЕСН – 35 тыс.руб.

152. Рынок ценных бумаг. Виды и элементы.

Акция - ценная бумага, свидетельствующая о внесении владельцем определенной суммы денег в капитал акционерного общества и дающая право на получение ежегодного дохода - дивиденда из прибылей указанного общества. Акции могут быть различных видов, но основными являются: именные, акции на предъявителя, простые и привилегированные акции. Именная акция закрепляется за акционером посредством занесения в книгу записей. Передача именных акций (прав на нее) осуществляется путем передаточных надписей и их отражением в книге общества.

Акция на предъявителя подобно деньгам принадлежит ее фактическому владельцу и не закрепляется за каким-либо конкретным лицом. Свободная передача акций означает автоматическую смену ее владельца.

Простые акции позволяют получать доход в зависимости от результатов деятельности АО, а также принимать участие в управлении и голосовать на общем собрании акционеров. Привилегированные акции отличаются от простых заранее установленной суммой дохода на акцию независимо от результатов работы АО и первоочередностью выплат возвратных сумм при ликвидации АО. Главный недостаток привилегированных акций в том, что они не дают права голоса на общем собрании акционеров.

153. Виды анализа, их классификация и характеристика на предприятиях сервиса

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, на основе расчленения целого на составные части и изучение их во всем многообразии связей и зависимостей.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования.

Экономический анализ в свою очередь возможно разделить с точки зрения целей проведения на политико-экономический, социально-экономический, анализ хозяйственной деятельности и т.п..

Социально-экономический анализ изучает связь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности.

Экономико-статистический анализ применяется для изучения массовых общественных явлений на разных уровнях управления. Экономико-экологический анализ, исследует взаимодействие экономических и экологических процессов.

Анализ хозяйственной деятельности (АХД) классифицируется по разным признакам.

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики, и межотраслевой, который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или другими словами теорией анализа хозяйственной деятельности.

По признаку времени АХД подразделяется на предварительный и последующий. Предварительный анализ проводится по осуществления хозяйственной операции. Он необходим для обоснования управленческих решений и плановых заданий. Последующий (ретроспективный) анализ производится после совершения хозяйственных актов. Он используется для контроля за выполнением плана. В свою очередь, ретроспективный анализ, делится на оперативный анализ (проводится сразу после совершения хозяйственной операции, и итоговый анализ производится за отчетный период времени.

По периодичности: периодический, годовой, квартальный, месячный, декадный, сменный анализ и разовый.

По субъектам анализа различают: внутренний анализ – проводится непосредственно на предприятии, и внешний анализ проводится на основании финансовой и статистической органами хозяйственного управления.

По содержанию и полноте изучаемых вопросов: полный анализ, локальный анализ, тематический анализ.

По пространственному признаку можно выделить внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений, и межхозяйственный анализ – сравниваются результаты деятельности двух и более предприятий.

Хозяйственная деятельность состоит из отдельных подсистем, поэтому можно классифицировать по подсистемам управления:

технико-экономический анализ (его содержанием является изучение взаимодействия технических и экономических процессов),

финансово-экономический анализ (основное внимание уделяет финансовым результатам деятельности предприятия),

аудиторский или бухгалтерский анализ (проводится с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования),

маркетинговый анализ (применяется для изучения внешней среды функционирования предприятия) и др.

По методике изучения объектов анализ может быть:

сравнительным (ограничиваются сравнением отчетных показателей), факторный (направлен на выявление величин влияния факторов на прирост и уровень результативных показателей),

диагностический (способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения),

маржинальный анализ (это метод оценки и обоснования эффективности управленческих решений в бизнесе),

экономико-математический анализ (выбирается оптимальный вариант решения экономической задачи),

функционально-стоимостной анализ (ФСА представляет собой метод выявления резервов, он сориентирован на функциях, которые выполняет объект).

154. Банкротство предприятий и способы выхода из этого состояния

155. Определить длительность технологического и производственного цикла в часах. Партия деталей из 30 шт. обрабатывается последовательно. Среднее межоперационное время - 15 мин. Технологический процесс обработки следующий:

№ операции 1 2 3 4 5 6 7

Норма времени в мин. 3 7 5 6 2 3 6

Число станков 1 2 1 2 1 1 2

2) Как изменится технологический цикл, если размер партии удвоить?

156. Основания прекращения трудового договора (контракта). Расторжение договора по инициативе администрации (причины, порядок оформления, льготы, компенсации и выходные пособия увольняемым).

Основаниями прекращения трудового договора являются:

1) соглашение сторон (статья 78);

2) истечение срока трудового договора (пункт 2 статьи 58), за исключением случаев, когда трудовые отношения фактически продолжаются и ни одна из сторон не потребовала их прекращения;

3) расторжение трудового договора по инициативе работника (статья 80);

4) расторжение трудового договора по инициативе работодателя (статья 81);

5) перевод работника по его просьбе или с его согласия на работу к другому работодателю или переход на выборную работу (должность);

6) отказ работника от продолжения работы в связи со сменой собственника имущества организации, изменением подведомственности (подчиненности) организации либо ее реорганизацией (статья 75);

7) отказ работника от продолжения работы в связи с изменением существенных условий трудового договора (статья 73);

8) отказ работника от перевода на другую работу вследствие состояния здоровья в соответствии с медицинским заключением (часть вторая статьи 72);

9) отказ работника от перевода в связи с перемещением работодателя в другую местность (часть первая статьи 72);

10) обстоятельства, не зависящие от воли сторон (статья 83);

11) нарушение установленных настоящим Кодексом или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (статья 84).

Трудовой договор может быть прекращен и по другим основаниям, предусмотренным настоящим Кодексом и иными федеральными законами.

Во всех случаях днем увольнения работника является последний день его работы.

Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора.(ст.78)

Существует также срочный договор (ст.79). Он расторгается с истечением срока его действия, о чем работник должен быть предупрежден в письменной форме не менее чем за три дня до увольнения.

Трудовой договор, заключенный на время выполнения определенной работы, расторгается по завершении этой работы.

Трудовой договор, заключенный на время исполнения обязанностей отсутствующего работника, расторгается с выходом этого работника на работу.

Трудовой договор, заключенный на время выполнения сезонных работ, расторгается по истечении определенного сезона.

В соответствии со ст. 81 ТК РФ Трудовой договор может быть расторгнут работодателем в случаях:

1) ликвидации организации либо прекращения деятельности работодателем - физическим лицом;

2) сокращения численности или штата работников организации;

3) несоответствия работника занимаемой должности или выполняемой работе вследствие:

а) состояния здоровья в соответствии с медицинским заключением;

б) недостаточной квалификации, подтвержденной результатами аттестации;

4) смены собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

5) неоднократного неисполнения работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание;

6) однократного грубого нарушения работником трудовых обязанностей:

а) прогула (отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня);

б) появления на работе в состоянии алкогольного, наркотического или иного токсического опьянения;

в) разглашения охраняемой законом тайны (государственной, коммерческой, служебной и иной), ставшей известной работнику в связи с исполнением им трудовых обязанностей;

г) совершения по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленных вступившим в законную силу приговором суда или постановлением органа, уполномоченного на применение административных взысканий;

д) нарушения работником требований по охране труда, если это нарушение повлекло за собой тяжкие последствия (несчастный случай на производстве, авария, катастрофа) либо заведомо создавало реальную угрозу наступления таких последствий;

7) совершения виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя;

8) совершения работником, выполняющим воспитательные функции, аморального проступка, несовместимого с продолжением данной работы;

9) принятия необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации;

10) однократного грубого нарушения руководителем организации (филиала, представительства), его заместителями своих трудовых обязанностей;

11) представления работником работодателю подложных документов или заведомо ложных сведений при заключении трудового договора;

12) прекращения допуска к государственной тайне, если выполняемая работа требует допуска к государственной тайне;

13) предусмотренных трудовым договором с руководителем организации, членами коллегиального исполнительного органа организации;

14) в других случаях, установленных настоящим Кодексом и иными федеральными законами.

Увольнение по основаниям, указанным в пунктах 2 и 3 настоящей статьи, допускается, если невозможно перевести работника с его согласия на другую работу.

Не допускается увольнение работника по инициативе работодателя (за исключением случая ликвидации организации либо прекращения деятельности работодателем - физическим лицом) в период его временной нетрудоспособности и в период пребывания в отпуске.

В случае прекращения деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенных в другой местности, расторжение трудовых договоров с работниками этих структурных подразделений производится по правилам, предусмотренным для случаев ликвидации организации.

При принятии решения о сокращении численности или штата работников организации и возможном расторжении трудовых договоров с работниками в соответствии с пунктом 2 статьи 81 настоящего Кодекса работодатель обязан в письменной форме сообщить об этом выборному профсоюзному органу данной организации не позднее чем за два месяца до начала проведения соответствующих мероприятий, а в случае, если решение о сокращении численности или штата работников организации может привести к массовому увольнению работников - не позднее чем за три месяца до начала проведения соответствующих мероприятий. Критерии массового увольнения определяются в отраслевых и (или) территориальных соглашениях.

В соответствии со ст. 82 ТК РФ Трудовой договор подлежит прекращению по следующим обстоятельствам, не зависящим от воли сторон:

1) призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу;

2) восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

3) неизбрание на должность;

4) осуждение работника к наказанию, исключающему продолжение прежней работы, в соответствии с приговором суда, вступившим в законную силу;

5) признание работника полностью нетрудоспособным в соответствии с медицинским заключением;

6) смерть работника либо работодателя - физического лица, а также признание судом работника либо работодателя - физического лица умершим или безвестно отсутствующим;

7) наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации.

Прекращение трудового договора по основанию, указанному в пункте 2 настоящей статьи, допускается, если невозможно перевести работника с его согласия на другую работу.

При расторжении трудового договора в связи с ликвидацией организации (пункт 1 статьи 81) либо сокращением численности или штата работников организации (пункт 2 статьи 81) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). (ст.178)

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

При прекращении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации выходное пособие выплачивается в размере двухнедельного среднего заработка (статью 296).

Лицам, уволенным из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в связи с ликвидацией организации либо сокращением численности или штата работников организации, сохраняется на период трудоустройства, но не свыше шести месяцев, средняя заработная плата с учетом месячного выходного пособия.

Выплата месячного выходного пособия и сохраняемой средней заработной платы производится работодателем по прежнему месту работы за счет средств этого работодателя..

Выходное пособие в размере двухнедельного среднего заработка выплачивается работникам при расторжении трудового договора в связи с:

несоответствием работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы (подпункт "а" пункта 3 статьи 81);

призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (пункт 1 статьи 83);

восстановлением на работе работника, ранее выполнявшего эту работу (пункт 2 статьи 83);

отказом работника от перевода в связи с перемещением работодателя в другую местность (пункт 9 статьи 77).

По вопросу, касающемуся оснований выплаты выходного пособия, см. также статью 84 данного документа.

Трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

При сокращении численности или штата работников организации преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией.

При равной производительности труда и квалификации предпочтение в оставлении на работе отдается: семейным - при наличии двух или более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию); лицам, в семье которых нет других работников с самостоятельным заработком; работникам, получившим в данной организации трудовое увечье или профессиональное заболевание; инвалидам Великой Отечественной войны и инвалидам боевых действий по защите Отечества; работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Коллективным договором могут предусматриваться другие категории работников организации, пользующиеся преимущественным правом на оставление на работе при равной производительности труда и квалификации.

В соответствии с действующим законодательством(ст. 180) гарантии и компенсации работникам при ликвидации, сокращении численности или штата работников предоставляются следующим категориям граждан: пострадавшим вследствие катастрофы на ЧАЭС (подпункт 13 части 1 статьи 14 Закона РФ от 15.05.1991 N 1244-1), подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне (пункт 10 статьи 2 Федерального закона от 10.01.2002 N 2-ФЗ), допущенным к государственной тайне на постоянной основе (часть 5 статьи 21 Закона РФ от 21.07.1993 N 5485-1), Героям Советского Союза, Героям РФ и полным кавалерам ордена Славы (пункт 1 статьи 8 Закона РФ от 15.01.1993 N 4301-1), изобретателям (пункт 5 статьи 35 Закона СССР от 31.05.1991 N 2213-1), супругам военнослужащих - в государственных организациях, воинских частях (пункт 6 статьи 10 Федерального закона от 27.05.1998 N 76-ФЗ), работникам из числа детей-сирот, детей, оставшихся без попечения родителей (пункт 6 статьи 9 Федерального закона от 21.12.1996 N 159-ФЗ).

По вопросу, касающемуся предоставления дополнительных гарантий гражданам, высвобождаемым из организаций в связи с сокращением численности или штата, см. Закон РФ от 19.04.1991 N 1032-1.

При проведении мероприятий по сокращению численности или штата работников организации работодатель обязан предложить работнику другую имеющуюся работу (вакантную должность) в той же организации, соответствующую квалификации работника.

О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под расписку не менее чем за два месяца до увольнения.

Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка.

При угрозе массовых увольнений работодатель с учетом мнения выборного профсоюзного органа принимает необходимые меры, предусмотренные настоящим Кодексом, иными федеральными законами, коллективным договором, соглашением.

В случае расторжения трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника организации новый собственник обязан выплатить указанным работникам компенсацию в размере не ниже трех средних месячных заработков работника.

157. Методы, используемые в бухгалтерском учете

Бухгалтерский учет (БУ) - это система наблюдения, измерения, количественной и качественной характеристики, регистрации хозяйственных процессов и явлений. Он осуществляется бухгалтерией. Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация- письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документация служит целям контроля, даст возможность проводить документальные проверки, обеспечивает сохранность имущества. Движение документа от момента составления или получения от других предприятий до передачи в архив называется документооборотом. На предприятии должен разрабатываться документооборот по каждому виду документов. По ряду документов документооборот устанавливается Правительством РФ.

Инвентаризация - способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета; как элемент метода бухгалтерского учета — средство наблюдения и последующей регистрации явлений и операций, неотраженных первичной документацией в момент их совершения. Поэтому инвентаризация является дополнением документации. Причины проведения инвентаризации: ошибки при отпуске и приеме ценностей, неисправности оргтехники, наличие процессов, не фиксируемых первичными документами (усушка), хищения и злоупотребления, контроль действия материально ответственных лиц. Количество инвентаризаций в отчетном году, время их проведения, перечень проверяемого имущества устанавливаются руководителем предприятия за исключением случаев, предусмотренных нормативными документами. Проведение инвентаризации обязательно при передаче имущества в аренду, продаже, перед составлением годового отчета; при смене материально ответственных лиц; при наличии хищений, злоупотреблений, порче ценностей; в случае стихийных бедствий, пожаров, аварий и др.; при ликвидации (реорганизации) хозяйствующего субъекта. Для проведения инвентаризации на предприятиях создается инвентаризационная комиссия. В ее состав включаются представители администрации, работники бухгалтерии, другие специалисты. Они составляют инвентаризационные описи и передают в бухгалтерию. В бухгалтерии данные о фактическом наличии средств сравниваются с данными бухгалтерского учета.. Результаты такого сличения -излишки и недостачи отражаются в описях. По окончании контрольной проверки составляется акт.

Оценка- способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости. К оценке, как к одному из элементов метода бухгалтерского учета, предъявляются два основных требования. Оценка всех объектов бухгалтерского учета должна быть реальной и единой. Под реальностью оценки понимается объективное соответствие денежного выражения объектов учета их фактической величине. Под единством оценки понимается ее единообразие и неизменность. Одни и те же объекты учета оцениваются одинаково. Такое единообразие оценки достигается установлением обязательных положений, инструкций, правил учета и калькулирования.

Фактическая стоимость имущества и затрат исчисляется с помощью элемента метода бухгалтерского учета — калькуляции. Калькуляция - способ группировки затрат, их обобщения, исчисления себестоимости объектов учета..

Для постоянного контроля за хозяйственными процессами предприятия необходимо все хозяйственные операции учитывать непрерывно по отдельным стадиям, а также в разрезе отдельных групп и видов хозяйственных средств. В бухгалтерском учете такое отражение хозяйственных средств и процессов производится путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе. Для этого формируется система счетов. Сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета, а счета позволяют производить группировку и получать обобщенные характеристики объектов учета. Система счетов - это способ экономической группировки, текущего отражения и оперативного контроля за средствами и хозяйственными операциями. Каждый счет предназначен для отражения конкретного объекта хозяйственных средств или источников их образования. Счет представляет собой таблицу двусторонней формы, имеет две части - "Дебет" и "Кредит". Если по дебету счета отражают поступление средств, то по кредиту - их расходование.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, учитывающей не только вид затрат, но и источники их покрытия. Такой способ записей раскрывает их экономическое содержание, позволяет более глубоко изучать хозяйственную деятельность предприятий. Двойная запись - способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Двойная запись обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить информацию о движении хозяйственных средств и источниках их образования. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены. Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования. Должно быть обеспечено равенством общей суммы видов средств и суммы источников их образования. Это позволяет осуществлять строгий контроль наличия и использования средств.

Обобщение всех записей в счетах оформляется в виде баланса. Бухгалтерский баланс - способ обобщения и группировки имущества хозяйства и источников его образования на определенную дату в денежной оценке. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя - актив - отражает имущество предприятия, а нижняя - пассив - источники его образования. Баланс составляется на основании данных счетов бухгалтерского учета. Каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов, некоторые счета представлены в балансе несколькими статьями. Суммы остатков по всем активным счетам равны итогу актива (валюте) балансе, а по всем пассивным счетам - итогу пассива (валюте) баланса.

Результаты хозяйственной деятельности, а также конкретизация отдельных показателей баланса содержатся в отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.

К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований:

· достоверность - отчетность должна содержать достоверные данные об имущественном и финансовом положении;

· целостность - она должна составляться по всем без исключения хозяйственным операциям, в том числе осуществляемым и ее филиалами, представительствами;

· сопоставимость - соблюдение постоянства в содержании и формах отчетности;

· последовательность - сравнение данных отчетного периода с предыдущими:

· отчетный период – определенный единый период, за который должна составляться отчетность;

· оформление – отчетность должна быть оформлена в утвержденном виде, на русском языке и в валюте Российской Федерации, подписана главным бухгалтером.

158. Нормативная система калькулирования себестоимости..

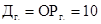

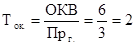

159. Определить срок окупаемости капитальных вложений статическим методом, если объем капитальных вложений 6 млн. руб., годовой объем реализации 10 млн. руб., себестоимость реализованной продукции 6 млн. руб., прочие расходы, включая все налоги 1 млн. руб

Годовые расходы:  млн. руб.

млн. руб.

Годовые доходы:  млн. руб.

млн. руб.

Годовая прибыль:  млн. руб.

млн. руб.

Период окупаемости:  года.

года.

160. Коллективный договор и контракт (трудовой договор). Их значение и содержание

Коллективный договор как разновидность коллективно – договорного акта, его понятие и значение.

Согласно международному и российскому законодательству, работники и работодатели не только состоят в правоотношениях и участвуют в правоприменении, но и обладают правом на участие в правовом регулировании трудовых отношений. Формой регулирования права на коллективно – договорное регулирование является коллективно – договорной акт.

Коллективно – договорной акт представляет собой нормативное соглашение, заключаемое между работниками и работодателями. Нормативное соглашение – особый вид правового акта, принимаемый в договорном порядке, но содержащий нормы права. Коллективно – договорной акт как договор заключается после проведения переговоров на двух либо трехсторонней основе, содержит взаимные обязательства сторон, действует в течении установленного срока. Как нормативное соглашение, коллективно – договорной акт содержит нормы права, т.е. общие правила поведения, адресованные неопределенному кругу лиц и не исчерпывающиеся однократным применениям. Наличие нормативной части отличает коллективно – договорные акты от других видов договоров и позволяет рассматривать их как нормативно – правовые акты.

Существуют два вида коллективно – договорных актов: коллективный договор и соглашение. В законе РФ “О коллективных договорах и соглашениях” от 11 марта 1992 года данным договорам дано следующее определение: “Коллективный договор – правовой акт, регулирующий социально – трудовые отношения и заключаемый работниками организации, филиала, представительства с работодателем.

Сторонами коллективного договора являются работники организации в лице их представителей и работодатель, представляемый руководителем организации или другим правомочным лицом в соответствии с уставом организации, иным правовым актам.

Коллективный договор регулирует общественные отношения, входящие в предмет трудового права, а так же иные, связанные с осуществлением социальной поддержки работников отношения (предоставление жилья, выплата дополнительных пособий, оказание материальной помощи и т.д.).

По юридической силе коллективный договор является локальным нормативным актом, т.е. принимается и действует в пределах одной организации.

Таким образом коллективный договор – это как бы Трудовой кодекс для данной конкретной организации, в котором концентрируются условия труда, условия оплаты труда и т.д. для этой организации.

Заключение коллективного договора базируется на следующих принципах: соблюдение законодательства; полномочность представителей сторон; равноправие сторон; свобода выбора и обсуждения вопросов, составляющих содержание коллективного договора; добровольность принятия обязательств; реальность обеспечения принимаемых обязательств; систематичность контроля и неотвратимость ответственности ( статья 4 Закона ”О коллективных договорах и соглашениях).

Значение коллективного договора достаточно велико. Государственное регулирование (как законодательное, так и надзорное) выступает в качестве базового минимума трудовых прав граждан. При заключении же коллективного договора работники и работодатели могут конкретизировать законодательство; восполнять пробелы в праве (в пределах своей компетенции); повышать гарантии трудовых прав работников; вводить дополнительные по сравнению с законодательством льготы и преимущества и т.д.

Содержание коллективного договора – это согласование сторонами условия(положения), призванные регулировать социально-трудовые отношения в данной организации.

Структурно указанные условия традиционно разделяются на два вида: нормативные и обязательственные. О.В.Смирнов выделяет также информационные положения коллективного договора – положения, которые не вырабатываются сторонами, а отбираются из действующего законодательства в той части, в какой они содержат общие нормы по вопросам регулирования труда, социально – экономических и профессиональных отношений, характерные и для работников данной организации.

Обязательная часть представляет собой совокупность конкретных обязательств сторон. В статье 13 Закона “О коллективных договорах и соглашениях” дан их примерный перечень: форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты, механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором; занятость, переобучение, условия высвобождения работников; продолжительность рабочего времени и времени отдыха, отпусков; улучшения условий и охрана труда работников, в том числе женщин и молодежи (подростков); добровольное и обязательное медицинское страхование; соблюдение интересов работников при приватизации предприятия, ведомственного жилья; экологическая безопасность и охрана здоровья работников на производстве; льготы для работников, совмещающих работу с обучением; контроль за выполнением коллективного договора, порядок внесения в него изменений и дополнений, ответственность сторон, социальное партнерство, обеспечение нормативных условий функционирования представителей работников; отказ от забастовок по условиям, включенным в данный коллективный договор, при своевременном и полном их выполнении.

Нормативные условия (положения) коллективного договора – локальные нормы права, установленные сторонами в пределах их компетенций, которые распространяются на работников данной организации. Они призваны:

а. конкретизировать правовые нормы, установленные государством;

б. повысить уровень льгот и гарантий, предусмотренных законодательством;

в. ликвидировать пробелы в праве;

г. устанавливать условия труда, регламентация которых отнесена к компетенции субъектов договорного правового творчества(автономное регулирование).

Закон РФ “О коллективных договорах и соглашениях” установил довольно четкое соотношение между нормативными положениями коллективного договора и законодательства. В статье 13 этого закона говориться, что в коллективном договоре с учетом экономических возможностей организации могут содержаться более льготные трудовые и социально – экономические условия по сравнению с нормами и положениями, установленных законодательством и соглашениями. Это касается дополнительных отпусков, прибавок к пенсиям, досрочного ухода на пенсию, компенсации транспортных расходов, бесплатного или частичного оплачиваемого питания работников на производстве и их детей в школах и дошкольных учреждениях, и иные дополнительные льготы и компенсации.

Трудовой договор.

В науке трудового права трудовой договор рассматривают в следующих двух аспектах: как соглашение работника с работодателем о труде на данном предприятии и как важнейший институт трудового права, определяющий нормы трудового договора: его заключение, изменение и прекращение. Трудовой договор как соглашение о работе является юридическим фактом, который порождает трудовое правоотношение работника, и необходимой предпосылкой для распространения на него трудового законодательства и возникновения других правоотношений, непосредственно связанных с трудовым.

Статья 56 Кодекса дает легальное понятие трудового договора как индивидуального соглашения: "соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные настоящим Кодексом, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату; а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка. В этом определении указываются стороны трудового договора, а через их обязанности - его содержание.

Сторонами трудового договора являются работодатель и работник. Гражданин становится работником, заключив трудовой договор, на все время его действия. Второй стороной трудового договора является работодатель в лице определенного предприятия, учреждения, организации (в том числе фирмы, акционерного общества, производственного кооператива, частного предпринимателя или иного работодателя, принимающего гражданина на работу по трудовому договору). Стороны могут заключить трудовой договор, если обе обладают трудовой праводееделиктоспособностью как признаваемой законодательством способностью быть стороной трудового договора, субъектом трудового правоотношения.

Предприятие, учреждение, организация может быть стороной трудового договора, не являясь юридическим лицом. Это филиалы, представительства юридических лиц, которым последнее передало право приема и увольнения работников этого филиала; они имеют самостоятельный счет в банке по оплате труда и план по труду. От имени организации, предприятия, учреждения выступает его руководитель, обладающий правом приема и увольнения.

Обе стороны свободны и равноправны в выборе другой стороны трудового договора. Закон установил некоторые ограничения для работодателя, обязывая его принять по квоте инвалида или другое лицо, молодого заявленного им для подготовки специалиста, а также запрещая (ст. 64 Кодекса) необоснованный отказ в приеме на работу, т.е. не по деловым качествам, и дискриминацию при приеме, т.е. какие-либо преимущества или ущемление прав не по деловым качествам.

Значение трудового договора большое, как народнохозяйственное, так и социальное, и правовое.

Народнохозяйственное, производственное значение состоит в том, что он является основной формой привлечения, распределения, перераспределения, закрепления и рационального использования рабочей силы, трудовых ресурсов страны. Он закрепляет работников за определенными предприятиями, территориями страны, отраслями народного хозяйства.

Социальное значение трудового договора - в том, что путем его заключения реализуется право на труд и обеспечение занятости, а также свобода труда.

Правовое значение трудового договора - в том, что он является основанием возникновения и действия во времени трудового правоотношения работника. Хотя трудовой договор и трудовые правоотношения - взаимосвязанные правовые категории, но их надо различать: трудовой договор - это соглашение, а трудовое правоотношение - это возникающая по данному соглашению юридическая связь работника и работодателя. По трудовому договору работник становится членом данного трудового коллектива и приобретает дополнительные льготы, ус

– Конец работы –

Эта тема принадлежит разделу:

Сущность рынка и его виды

Ответ Рынок не общественная система а форма связи между хозяйственными субъектами производителями и потребителями продавцами и покупателями... Рынок это механизм система отношений сводящий вместе покупателей... Цены на рынках ресурсов устанавливаются на основе решений принятых конкурирующими покупателями предъявителями...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Нормативная калькуляция на 1-ну единицу изделия, руб.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.034 сек.

Новости и инфо для студентов