рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Сущность рынка и его виды

Реферат Курсовая Конспект

Сущность рынка и его виды

Сущность рынка и его виды - раздел Образование, 1. Сущность Рынка И Его Виды Ответ: Рынок – Не ...

1. Сущность рынка и его виды

Ответ: Рынок – не общественная система, а форма связи между хозяйственными субъектами, производителями и потребителями; продавцами и покупателями. Он есть везде, где есть разделение труда. А его виды и формы различаются в зависимости от того, кто его организует – государство, банк, стихия. Он равнодушен к формам собственности на средства производства.

Рынок– это механизм, система отношений, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) отдельных товаров и услуг. При этом рынки принимают самые разнообразные формы: от простых, обычных рынков (мелкое производство) до высокоразвитых (мировые фондовые биржи), где покупатели и продавцы устанавливают контакты друг с другом. Именно такие рынки можно отнести к чисто конкурентным (биржа иностранных валют, фондовая биржа), где равновесная цена устанавливается посредством согласованных решений покупателей и продавцов.

Цены на рынках ресурсов устанавливаются на основе решений, принятых конкурирующими покупателями – предъявителями спроса, и на основе решений, принимаемые конкурирующими продавцами – поставщиками ресурсов.

Существует много типов и видов рынков. Их можно классифицировать по степени монополизированности (форме конкуренции), мере государственного регулирования, масштабности товарообменных процессов, региональной принадлежности, легальности, видам реализуемых товаров. Наиболее часто делят по форме конкуренции ( чистой конкуренции, олигополистический, монополистический) или по видам товаров (потребительских товаров, жилой и производственной площадей, средств производства, инвестиций, труда, инноваций и т.п.)

2. Основные элементы производственного процесса.

Производственные процессы – это процессы, в результате которых изменяется форма и размер предметов труда (например, в металлообработке – фрезерование, сверление, в текстильной промышленности – прядение, ткачество), внутренняя структура (термическая обработка), внешний вид (окраска, хромирование, никелирование) и взаимное расположение их частей (сборка).

Основной процесс обычно расчленяется на следующие стадии:

1) заготовительная (литье, резка материала);

2) обработочная (штамповка, прессование и обработка пластмасс, резание);

3) отделочная (гальваническое и лакокрасочное покрытие, серебрение, пропитка и т.д.);

4) узловая сборка (намотка и сборка электрических элементов, слесарно-каркасные работы и т.д.);

5) сборка и монтаж изделия;

6) регулировка, настройка и испытания.

В ряде случаев трудовые процессы сочетаются с естественными процессами, которые занимают обычно длительное время, поэтому современная технология стремится заменить их искусственными процессами (например, сушка изделий после окраски в специальных сушильных камерах).

Результатом вспомогательного производственного процесса является продукция, необходимая для обеспечения нормального и бесперебойного протекания основного производственного процесса.

Обслуживающий производственный процесс направлен на оказание услуг, необходимых для осуществления основного и вспомогательных процессов.

Производственные процессы в зависимости от роли в процессе создания конечной продукции разделяют на технологические (механическая, термическая обработка, сборка, отделка изделия, наладка станка) и нетехнологические (погрузочно-разгрузочные, транспортные работы, смазка, упаковка продукции, хранение и складирование).

Производственный процесс состоит из определенной последовательности операций. Операция – часть производственного процесса, осуществляемая над одним и тем же предметом труда (заготовкой, деталью) на одном рабочем месте (станке, оборудовании) одним или несколькими рабочими. Операция выполняется при неизменных орудиях и предметах труда и без переналадки оборудования.

Рациональная организация производственного процесса строится на основе ряда принципов:

· специализации (применение разделения труда между отдельными подразделениями предприятия и рабочими местами), пропорциональности (соблюдение соразмерности по производительности на отдельных стадиях производственного процесса),

· параллельности (выделение и одновременное выполнение отдельных частей изготовления изделия),

· непрерывности (сокращение времени перерывов в процессе движения предмета труда по стадиям производственного процесса),

· прямоточности (обеспечение кратчайшего пути движения предметов труда),

ритмичности (повторяемость и координация всех стадий производственного процесса на основе разработанного графика).

3. Жизненный цикл проекта. Задачи, фазы, вехи проекта.

Задачей называется работа, осуществляемая в рамках проекта для достижения определенного результата. Например, в проекте издания номера журнала задачей является "проведение редколлегии". Поскольку обычно проект содержит много задач, то для удобства отслеживания плана их объединяют в группы, или фазы. Совокупность фаз проекта называется его жизненным циклом.

Жизненный цикл проекта (Project Life Cycle) – Полный набор последовательных фаз проекта, название и число которых определяется исходя из технологии производства работ и потребностей контроля со стороны организации или организаций, вовлеченных в проект.

Иногда возможно частичное совмещение или одновременное выполнение отдельных фаз проекта.

Фаза проекта (Project Phase) – Набор логически взаимосвязанных работ проекта, в процессе завершения которых достигается один из основных или существенных промежуточных результатов проекта.

Веха проекта - значительное событие в проекте. Часто обозначает смену фазы проекта.

В зависимости от типа и вида проекта могут быть использованы различные структуры жизненных циклов проекта.

Например, ЖЦ проекта может включать следующие основные фазы:

· Формирование концепции,

· Определение проекта (планирование)

· Проектирование (разработка)

· Изготовление (производство)

· Внедрение (установка, ввод в эксплуатацию)

· Завершение (закрытие проекта)

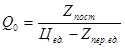

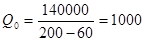

4. Цена изделия в 1 квартале 200 руб., а во втором планируется ее повышение на 10% при неизменном уровне затрат: постоянные – 140 тыс. руб., переменные – 60 руб/шт. Определите, как это повлияет на изменение критического объема (точки безубыточности)

Решение:

Решение задачи произведем по формуле точки безубыточности

, где

, где

- критический объем производства (точка безубыточности)

- критический объем производства (точка безубыточности)

- постоянные затраты

- постоянные затраты

- цена единицы продукции

- цена единицы продукции

- переменные затраты на единицу продукции

- переменные затраты на единицу продукции

Определим критический объем за первый квартал:

штук

штук

Во втором квартале планируется увеличить цену на 10%, новая отпускная цена составит 220 руб. (200 + 200 * 10% /100).

Критический объем за второй квартал при увеличении отпускной цены на 10% составит:

штук

штук

Ответ: критический объем снизился при увеличении цены на 10% на 125 штук (1000 – 875). Таким образом, при увеличении цены на 10% можно производить меньше продукции. Т.е. в первом квартале, чтобы получить прибыль 0 руб. необходимо было произвести 1000 штук, тогда как во втором квартале всего 875 штук.

5. Методы государственного регулирования экономики

Государство, осуществляющее регулирование социально-экономических процессов, использует систему методов и инструментов, которая меняется в зависимости от экономического значения, материальных возможностей государства, опыта регулирования.

Методы ГРЭ: правовые, административные, экономические ( прямые и косвенные).

Правовое регулирование – государство устанавливает правила «экономические игры» для фирм-производителей и потребителей. Система законодательных норм и правил определяет формы и права собственности, условия заключения контрактов и функционирования фирм, обязательства в области трудовых отношений между ними.

Административное регулирование – меры принуждения или разрешения. Государство осуществляет контроль над ценами, доходами, учётной ставкой, валютным курсом; охраной окружающей среды; социальной защитой населения.

Экономические методы регулирования - воздействие на характер рыночных связей и расширение рыночного поля в рамках национализированного государства через влияние на совокупный спрос и совокупные предложения; степень концентрации капитала, с этой целью используется:

- Бюджетно-финансовая политика

- Регулирование государственных расходов;

- Осуществление государственных закупок;

- Выпуск государственных внешних займов;

- Поддержка и регламентирование государственного предпринимательства;

- Регулирование налогообложения имущества граждан и юридических лиц;

- Введение муниципальных налогов.

- Денежно-кредитная политика

- Нормирование банковских резервов;

- Варьирование учётной ставки банковского процента;

- Проведение операций на валютном рынке.

- Прогнозирование, программирование, планирование социально-экономических процессов.

Прямые методы базируются на властно-распорядительных отношениях и сводятся к административному воздействию на функционирование хозяйственных субъектов. (Инвестиции в развитие негосударственного сектора, субвенции, льготные кредиты).

6. Показатели, характеризующие кадровый потенциал предприятия сервиса. Оценка эффективности использования трудовых ресурсов предприятия

Существует большое количество показателей, которыми оценивается кадровый потенциал и эффективность его использования. Наиболее часто используемыми являются:

1. Показатели численности: среднесписочная, списочная и явочная численность работников предприятия или его структурных подразделений, отдельных категорий и групп.

Среднесписочная численность работников предприятия за отчетный период определяется по формуле Чср = Дфакт/Дп,

где Дфакт – число отработанных человеко-дней (суммируются все дни выходов на работу каждого сотрудника по табелю), Дп – количество рабочих дней в периоде. Списочная численность - это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших за этот день.

Явочная численность - количество работников списочного состава, явившихся на работу в данную смену.

2. Показатели динамики численности: темп роста численности работников за определенный период, текучесть кадров по приему и увольнению.

3. Показатели структуры персонала: удельный вес работников отдельных подразделений или категорий в общей численности персонала или структура персонала предприятия по категориям. Наиболее существенными показателями для производственного предприятия являются:

· удельный вес основных производственных рабочих в общей численности промышленно-производственного персонала;

· соотношение числа рабочих и служащих;

· структура персонала по (с этой целью весь персонал предприятия подразделяют на промышленно-производственный (те, кто связан с производственной деятельностью предприятия) и непромышленный персонал (работники социально-культурной сферы предприятия); промышленно-производственный персонал состоит из рабочих (основных и вспомогательных) и служащих (их делят на руководителей, специалистов и собственно служащих); внутри каждой группы работники подразделяются по на категории в соответствии в выполняемыми функциями, что находит отражение в штатном расписании предприятия; отнесение работников к определенной категории осуществляется на основе классификатора профессий рабочих, должностей и тарифных разрядов служащих);

· структура персонала по профессионально-квалификационному составу отражает деление персонала предприятия в зависимости от их профессии, специальности и квалификации (под профессией понимают особый вид трудовой деятельности, требующий определенных теоретических и практических навыков; под специальностью – вид деятельности в пределах профессии, который имеет специфические особенности и требует специальных дополнительных знаний и навыков; квалификация отражает степень овладения работником своей специальности, т.е. умение самостоятельно выполнять определенный объем работ в рамках своей специальности).

4. Показатели, характеризующие квалификационный состав: средний разряд рабочих предприятия; удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих; средний стаж работы по специальности руководителей и специалистов предприятия

5. Показатели использования рабочего времени: эффективный фонд рабочего времени, средняя продолжительность рабочей смены и т.п.

· Эффективный фонд рабочего времени = календарный фонд – выходные и праздничные дни – плановые потери рабочего времени.

· Средняя плановая продолжительность рабочей смены определяется как отношение эффективного фонда рабочего времени в часах к эффективному фонду рабочего времени в днях.

· Фактическая продолжительность рабочей смены рассчитывается аналогично по табелю: количество фактически отработанных человеко-часов делится на количество отработанных человеко-смен.

6. Показатели эффективности использования трудовых ресурсов предприятия (производительность труда). По существу, производительность труда есть ни что иное, как отношение результата труда к его затратам, задача заключается лишь в том, в каких единицах выразить это соотношение. В зависимости от конкретных обстоятельств, результаты труда могут быть выражены в натуральной, трудовой или денежной форме (объем продукции в натуральных, условно-натуральных единицах измерения, часах, рублях). Затраты труда могут быль измерены временем работы (как правило, используется для расчета индивидуальной производительности труда) или числом работников, выполнявших данную работу (для расчета коллективной производительности труда). Поэтому показателей производительности труда может быть много, но на практике наиболее широко используются следующие показатели производительности труда:

· среднегодовая выработка на одного работающего (этот показатель используют для расчета коллективной производительности труда) Вппп = ВПгод/ Чппп, где ВПгод – выпуск продукции в год, в штуках, часах или рублях, Чппп- среднегодовая численность промышленно-производственного персонала предприятия, чел.;

· среднегодовая выработка основных производственных рабочих Враб = ВПгод/Чраб, где Чраб – среднегодовая численность основных производственных рабочих.

· Среднедневная выработка основных производственных рабочих Вдн = ВП / Fдн, где ВП – выпуск продукции за анализируемый период, Fдн – эффективный фонд рабочего времени рабочих за этот период, дни;

· среднечасовая выработка одного рабочего Вчас = ВП / Fчас, где Fчас – эффективный фонд рабочего времени рабочих в человеко-часах. Этот показатель наиболее часто используется для расчета или планирования индивидуальной производительности труда. Он показывает количество продукции, выполняемое рабочим в единицу времени.

· трудоемкость t = Fчас /ВП =1/Вчас – время, необходимое для изготовления единицы продукции.

7. Банкротство предприятий и способы выхода из него

Институт банкротства является важнейшим элементом механизма рыночной экономики. Его назначение состоит в добровольной или принудительной ликвидации несостоятельных юридических лиц и индивидуальных предпринимателей, когда проведение мер по предупреждению банкротства, осуществление досудебной санации, либо наблюдения, либо внешнего управления не обеспечили необходимый уровень платежеспособности организации.

Механизм банкротства организаций, индивидуальных предпринимателей осуществляется на основании введенного с 1 марта 1998 г. Федерального закона от 8 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)», в соответствии с которым осуществляются процедуры банкротства организаций, индивидуальных предпринимателей, а также граждан-должников. В отношении последних установленные процедуры банкротства вводятся в действие с момента вступления в силу федерального закона о внесении соответствующих изменений в ГК РФ.

Таким образом, положения Федерального закона РФ «О несостоятельности (банкротстве)» распространяются на все юридические лица, являющиеся коммерческими организациями (за исключением казенных предприятий), некоммерческие организации, действующие в форме потребительских кооперативов, благотворительных и иных фондов, граждан, в том числе зарегистрированных в качестве индивидуальных предпринимателей.

Каждый из названных хозяйствующих субъектов, признанный должником, может быть объявлен арбитражным судом банкротом.

Должником считается гражданин, в том числе индивидуальный предприниматель или юридическое лицо, не способный удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в установленные законом сроки.

Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и по иным основаниям, предусмотренным ГК РФ.

Обязательными платежами являются налоги, сборы и иные обязательные взносы в бюджеты соответствующего уровня и во внебюджетные фонды в порядке и на условиях, которые определяются законодательством РФ о налогах и сборах.

Под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам и(или) исполнить обязанность по уплате налогов, сборов и иных обязательных платежей в бюджет соответствующего уровня (федеральный, бюджет субъекта РФ, местный бюджет) и в государственные социальные внебюджетные фонды в порядке на условиях, определенных федеральным законодательством.

Признаки банкротства. Признаком банкротства организации считается ее неспособность удовлетворить требования кредиторов по денежным обязательствам и(или) обязанности не исполнены им в течение 3 месяцев с момента наступления даты их исполнения. Арбитражный суд может возбудить дело о банкротстве, если требования к организации-должнику в совокупности составляют менее 500 МРОТ.

В соответствии с Федеральным законом заявление о признании организации банкротом в связи с неисполнением денежных обязательств в арбитражный суд могут подать организация-должник, кредиторы и прокурор, а в связи с неисполнением обязанности по уплате обязательных платежей — организация-должник, прокурор, налоговые органы и ныне уполномоченные в соответствии с Федеральным законом органы (уполномоченные органы Пенсионного фонда РФ, Государственного фонда занятости населения, Фонда обязательного медицинского страхования и Фонд социального страхования).

Способы выхода: финансовое оздоровление должника (собственниками, кредиторами, другими лицами на основании соглашения между собственниками и кредиторами) или ликвидация предприятия (с продажей его имущества и выплатой долгов за счет этих средств).

Для этого применяются процедуры банкротства:

наблюдение(до решения суда о судьбе предприятия проводится временным управляющим с целью обеспечения сохранности его имущества и проведения финансового анализа),

внешнее управление (восстановление платежеспособности должника внешним управляющим),

конкурсное производство (проводится продажа имущества конкурсным управляющим с целью наиболее полного удовлетворения требований всех кредиторов),

мировое соглашение (соглашение между должником и кредиторами с участием третьих лиц об отсрочке или рассрочке выполнения обязательств, уступке прав требования, исполнении обязательств третьими лицами, скидке долга, обмене требований на акции и т.п.).

Мерами по восстановлению платежеспособности должника можно назвать:

• перепрофилирование производства,

• закрытие нерентабельных производств,

• оптимизация структуры управления и штатного расписания,

• ликвидация дебиторской задолженности,

• продажа имущества должника,

• уступка части требований должника,

• продажа бизнеса в целом и т.п.

Определить срок окупаемости капитальных вложений статическим методом, если объем капитальных вложений 6 млн. руб., годовой объем реализации 10 млн. руб., себестоимость реализованной продукции 6 млн. руб., прочие расходы, включая все налоги 1 млн. руб

Срок окупаемости капитальных вложений рассчитывается по формуле : Тл = К/Dt, где К – капитальные вложения; Dt – чистые денежные поступления года.

Решение:

1. Dt = 10 млн – 6 млн – 1 млн = 3 млн. руб.

2. Тл = 6 млн. / 3 млн. = 2 года.

Ответ: Срок окупаемости 2 года.

8. Основные различия взглядов на проблему роли государства в управлении экономикой

Кейнс внес большой вклад в экономическую науку дав в частности, новую интерпретацию «классической» макроэкономической зависимости (сбережения=инвестиции). Кейсианский подход исходил из приоритета совокупного спроса. Это вытекало из следующих рассуждений: «Рост занятости ведет к росту национального дохода (НД). Чем больше НД, тем, казалось бы, больше должен быть совокупный спрос. Но именно этого как раз и не происходит, поскольку по мере роста НД все большая часть его направляется на сбережение. Получается, что сем больше НД, тем относительно меньше реальный потребительский спрос. А ведь именно он влияет на размер производства и, тем самым, на величину занятости.»

Возникает замкнутый круг, в котором рост занятости, увеличивая НД, ведет к росту не спроса, а сбережений. В результате производство лишается дополнительного спроса (на величину сбережений) и сокращается. Следствием этого является рост безработицы. Поэтому делает вывод Кейнс, необходима такая политика которая бы стимулировала эффективный спрос приближая его к размеру потенциального. Таким образом, в кейсианской модели основу механизма равновесной динамики составляла связь «доходы-спрос», а не «доходы- слбережения» как это было в классической модели. Более того, Кейнс отверг основной вывод классической модели о свободном ценообразовании как главном инструменте достижения рыночного равновесия, предъявив современному ценообразованию следующие «обвинения»: «Монополистические тенденции на позволяют ценам быть подлинно свободными, то есть адекватно отражать динамику соотношения спроса и предложения, долгосрочные контракты между поставщиками и потребителями препятствуют оперативной реакции цены на изменение рыночной конъюнктуры, договоры между профсоюзами и предпринимателями мешают зарплате выполнять функции регулирующей цены на рынке труда. В результате цены становится малоподвижными (особенно в краткосрочном периоде) и дезоринтируют предпринимателей при решении вопроса об изменении объема производства.»

На место цены Кейнс выдвинул «объем продажи» как показатель, выполняющий в условиях деформированной рыночной экономики функции, аналогичные функциям цены в свободной рыночной экономике. Действительно, неподвижность цен лишила экономистов такого, традиционного измерителя динамики краткосрочных рыночных процессов, как колебания цен (на рынке труда, ре6сурсов и т.д.). этот недостаток способен преодолеть показатель «объем продажи» который изменяется даже при стабильности одного множителя (цены), поскольку отражает изменения в величине другого множителя (количество проданных товаров). Переход от цены к объему продаж позволил по-новому представить механизм формирования равновесия объемов совокупного спроса и совокупного предложения.

Кейнсианская модель связывает восстановление равновесного состояния с динамикой объема продаж, что имеет прямо противоположные последствия: в одном случае инфляцию, в другом – безработицу. Кейнс показал, что достижение равновесного состояния (совокупный спрос=совокупному предложения) совместимо с инфляцией, безработицей и падением производства. В этом и состоит кейнсианский переворот в экономической науке, ранее полагавшей, что достижение равновесного состояния между совокупным спросом и совокупным предложением означает достижение равновесия во всех сферах экономики. Теперь же оказалось, что, даже добившись равенства этих величин, рыночная экономика все равно «болеет» многими экономическими проблемами, разрешение которых требует иных, нетрадиционных методов.

Таким образом, развитая рыночная экономика находится «меж двух огней» – между безработицей и инфляцией. Более того, между безработицей и инфляцией сложилась устойчивая обратная зависимость, которую можно представить в виде «кривой Филлипса». Действительно, высокая безработицы уменьшает совокупный спрос, что заставляет производителей снижать цены. Напротив, уменьшение безработицы увеличивает совокупный спрос, подталкивая к росту цен. Возник соблазн регулировать уровень безработицы за счет уровня инфляции, и наоборот. Для решения этих проблем требуется вмешательство «третьей» стороны (помимо спроса и предложения) государства. Задача государства состоит в том, чтобы совместить уровень равновесия с уровнем максимальной занятости. Как можно этого достичь?

Расширить же совокупный спросгосударство может тремя способами: увеличивая свои расходы, уменьшая налоги и снижая процентную ставку. Обычно используются все три способа, образуя так называемую «политику экспансии». Однако экономическая практика в который раз ускользнула от всеобъясняющей теоретической модели. Дело в том, что кейнсианская модель позволяла бороться или с безработицей, или с инфляцией. Но современная экономика вынуждена вести оборону сразу на двух фронтах, ибо ее поразил новый недуг – стагфляция, как стали называть постоянное присутствие в современной рыночной экономики сочетание высокой безработицы и высокой инфляции.

Поскольку рыночная экономика последних десятилетий действительно характеризовалась стагфляцией, на смену кейнсианству пришел «монетаризм» (ее общепризнанный лидер – американский экономист Фридмен), - концепция выведения экономики из стагфляционного состояния. При таком подходе «политике экспансии» – главной надежде кейнсианцев – противопоставляется «политика сдерживания». Суть ее состоит в целенаправленном ограничении роста доходов населения, что должно сопровождаться уменьшением величины совокупного спроса. На поверхности такие меры представляются как ограничение денежных выплат населению (государственных расходов). Эти меры видимы и ощутимы всеми. Поэтому политика сдерживания и получила такое название, как «монетаризм», ибо она связывает антистагфляционные меры прежде всего с ограничением прироста денежной массы. Как легко догадаться, «монетарная» траектория движения рыночной экономики будет противоположна «кейнсианской». Дело в том, что исходным пунктом здесь выступает уже стагфляционное состояние производства (точка В), в которой мы оставили производство на предыдущем графике. Политика сдерживания, уменьшая спрос, вызывает противоположный результат: рост безработицы (вследствие уменьшения объема производства) при снижении инфляции (переход в точку С).

Снижение инфляции является главным итогом политики сдерживания, в результате чего уменьшаются и издержки производства. В этой новой ситуации политика сдерживания, то есть искусственного ограничения совокупного спроса, сменяется «политикой либерализации», предоставлением большей свободы действия рыночным факторам. Производство восстанавливает прежний уровень, что означает и рост занятости, но уже при существенном ослаблении инфляции (точка А). «Бег на месте» продолжается (см. вектор АС), но уже без инфляционной «одышки».

Таким образом и кейнсианская и монетаристская модели предполагают возвращение к исходному пункту (к точке А). Но если в первой модели такое возвращение означало поражение, то во второй – победу, хотя и относительную.

Оценивая классический, кейнсианский и монетаристский подходы в целом, следует признать неизбежную односторонность каждого из них. Очевидно, что реальности рыночной экономики в каждой стране требуют сочетания различных мер, в частности, политика сдерживания доходов с политикой экспансии предложения (главным образом посредством снижения налогов на инвестируемую прибыль и кредит). Но такое сочетание стало возможным только после выявления теоретических «односторонностей», представленных в рассмотренных выше моделях. Вот почему экономические модели равновесной динамики составляют научную основу механизма регулирования современной рыночной экономики.

9. Доходы и расходы предприятия. Их классификация

Доходы предприятия – это увеличение экономических выгод в результате поступления активов. Активами же считаются – денежные средства, иное имущество, а также возникновение обязательств. Порядок формирования доходов предприятия определен в ПБУ 9/99 «Доходы организации».

Доходы, получаемые предприятием можно разделить на:

1. выручку от продажи товаров, работ, услуг (брутто-выручка, для торговли - товарооборот)

2. проценты к получению

3. доходы от участия в других организациях

4. прочие операционные доходы (поступления от аренды или иного использования активов организации; поступления в оплату за использование объектов интеллектуальной собственности или иных нематериальных активов; проценты по ценным бумагам или дивиденды от участия в уставном капитале других организаций; прибыль от совместной деятельности по договору простого товарищества; проценты за использование кем-то ваших денежных средств)

5. внереализационные доходы (штрафы, пени, неустойки за нарушение условий договора, полученные безвоздмездно активы, возмещение причиненный убытков, прибыль прошлых лет, выявленная в отчем году, кредиторская задолженность, по которой истек срок исковой давности, курсовые разницы, суммы дооценки активов)

6. чрезвычайные доходы

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов, т.е. выбытие денежных средств, иного имущества или возникновение обязательств. Расходы предприятия можно классифицировать по различным признакам:

1. Классификация, принятая в бухгалтерском учете:

1.1. Расходы по обычным видам деятельности:

1.1.1. НДС, акцизы и подобные платежи (т.н. оборотные налоги);

1.1.2. Затраты на производство и реализацию продукции, которые делятся на материальные затраты (сырье, основные и вспомогательные материалы, полуфабрикаты, услуги производственного характера, топливо и т.п.), затраты на оплату труда(зарплата, доплаты, премии, отпускные, компенсационные выплаты и другие аналогичные выплаты в пользу работников предприятия, а также единый социальный налог и отчисления в фонд социального страхования на обязательное страхование, исчисляемые с этих выплат), амортизация и прочие расходы;

1.1.3. Налог на прибыль и другие обязательные платежи, не включаемые в п. 1.1.1. и п.1.1.2

1.1.4. Проценты к уплате

1.2. Прочие операционные расходы (расходы, связанные с предоставлением во временное пользование активов организации, предоставлением за плату прав на использование интеллектуальной собственности, участие в уставных капиталах других организаций, расходы на оплату услуг кредитных организаций и т.п.)

1.3. Прочие внереализационные расходы (штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных другим убытков, убытки прошлых лет, выявленные в отчетном году, суммы дебиторской задолженности по которым истек срок исковой давности, курсовые разницы и суммы уценки активов, некоторые налоги)

1.4. Прочие расходы (включая чрезвычайные)

2. Классификация затрат по их влиянию на формирование прибыли:

2.1. Выплачиваемые из выручки (НДС, акцизы, таможенные пошлины, налог с продаж)

2.2. Включаемые в себестоимость продукции по элементам (материальные, затраты на оплату труда, единый социальный налог, амортизация, прочие затраты);

2.3. Относимые на финансовые результаты (операционные, внереализационные, проценты к уплате.);

2.4. Налог на прибыль и аналогичные платежи

2.5. Осуществляемые за счет чистой прибыли (расходы на развитие предприятия, образование различных фондов предприятия, содержание культурно-бытовых объектов и т.п.).

3. По отношению к производственному процессу:

3.1. Текущие (постоянно повторяющиеся в каждом производственном цикле, составляющие основу себестоимости продукции);

3.2. Единовременные (входящие в себестоимость продукции затраты, носящие разовый характер, их источником являются временно свободные оборотные средства);

3.3. Инвестиции (их называют также капитальные вложения; они направлены на расширение деятельности предприятия и приводят к увеличению капитала, т.е. имущества предприятия; их источниками могут быть как собственные средства предприятия – увеличение уставного капитала, прибыль, направленная на развитие, целевые поступления, так и заемные средства, т.е. различные кредиты).

4. В зависимости от принадлежности к определенному виду продукции:

Прямые (четко идентифицируются с конкретным видом продукции)

Косвенные или накладные (нельзя точно сказать к какому изделию и какая часть этих расходов относится, поэтому их распределение либо вовсе не производится, либо производится пропорционально некоторому выбранному за основу показателю, например, пропорционально прямым расходам, зарплате, трудоемкости и т.п.))

5. По зависимости от объема производства затраты можно разделить на:

Постоянные (условно-постоянные), не зависящие или мало зависящие от объема производства

Переменные (условно-переменные), изменяющиеся пропорционально объему производства.

производство кредитование банкротство учет налоговый 10. Декомпозиция работ проекта. Основные задачи декомпозиций. Типы…Различие в налогообложении при применении УСН в зависимости от выбранного объекта налогооблажения

Организация вправе изменить первоначальное решение о выборе объекта налогообложения.Это можно сделать до 20 декабря года, предшествующего году… 15. Определить длительность технологического и производственного цикла в часах.Фондоотдача

ФО=ВПТ : ФТ,

где ВП – объем продукции, Ф- Среднегодовая стоимость произв. фондов, Т – численность работников.

ФО = 10000010 : 10000010 = 1

Фондоемкость

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:ПОКАЗАТЕЛИ УРОВНЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

- среднегодовая выработка на одного работающего (этот показатель наиболее распространен для расчета коллективной производительности труда)Вппп =… - среднегодовая выработка основных производственных рабочих Враб = ВПгод/Чраб,… - среднедневная выработка основных производственных рабочих Вдн = ВП / Fдн, где ВП – выпуск продукции за анализируемый…Менеджмент – управление экономическими процессами в обществе.

1) Менеджмент – функция. Самостоятельный вид профессионально осуществляемой деятельности по организации управления предприятием или конкретной… 2) Менеджмент – как процесс принятия управленческих решений, с помощью… Функции управления реализуются с помощью определенных организационных, административных, экономических,…Целью менеджмента является обеспечение эффективного функционирования предприятия путем рациональной организации производственного процесса (эффективность - через обеспечение рентабельности предприятия и стабильности его положения на рынке).

Например, основатель школы научного менеджмента Фредерик Тейлор (1856-1915) (осн.1886) в своем главном труде «Принципы научного менеджмента» определил менеджмент как «искусство точно знать, что предстоит сделать и как это сделать, не только организационно, но и экономно, с наименьшей затратой сил, времени и средств, и с достижением наибольших результатов.

Важнейшей задачей менеджмента является организация производства товаров и услуг с учетом потребности потребителей на основе имеющихся материальных и трудовых ресурсов. Выполнение задач менеджмента по регулированию, организации, координации и контролю за производственным процессом оценивается на рынке.

В зависимости от видов и последовательности деятельности, менеджмент можно разделить на 3 стадии:

стратегическое управление; оперативное управление; контроль.

1) Стратегическое управление предполагает выработку стратегических, долгосрочных целей организации и определение основных путей их достижения. Тем самым, стратегическое управление есть прогнозирование возможных результатов развития организации и перспективное планирование. Где перспективное планирование – это система плановых мер и мероприятий, поэтапно приближающих к достижению генеральной цели развития организации.

2) Оперативное управление связано с постановкой конкретных задач, с координацией процесса их решения, с обеспечением его необходимыми материальными, трудовыми, финансовыми, информационными ресурсами.

Оперативное управление включает текущую, повседневную управленческую деятельность по реализации вышеуказанных задач.

3) Контроль состоит из комплексного, поэтапного анализа и оценки достигнутых результатов, соотнесения их с главной целью развития.

БИЗНЕСМЕН и МЕНЕДЖЕР – не одно и то же лицо. Бизнесмен – всегда владелец, собственник капитала, находящегося в обороте и приносящего доход. Предприниматель тоже не тождественен собственнику или менеджеру. Предприниматель – тоже бизнесмен, но не всякий, а затевающий новое дело, строящий планы, затрачивающий свой собственный труд, энергию, вкладывающий капитал доя их реализации, в расчете на дополнительный доход при удаче или принимающий на себя личный риск при неудаче. Именно поэтому Шумпетер в своей книге «Теории экономического развития» пишет: «Предпринимателями мы называем хозяйственных субъектов, функцией которых является как раз осуществление новых комбинаций, и которые выступают как активный элемент, причем если предприниматель и не собственник используемых ресурсов, то его риск всегда личный, индивидуальный. В то же время, собственник может получать доход и не заниматься предпринимательством.»

Менеджер, в зависимости от объекта управления, необязательно имеет в качестве непосредственной цели своей деятельности получение прибыли.

По российскому законодательству: «предприниматель – это субъект, деятельность которого нацелена на получение прибыли и ведется им на условии собственной имущественной ответственности».

44. Методы оценки эффективности инвестиций

Эффективность проекта характеризуется системой показателей, которые отражают соотношение между затратами и результатами, рассчитанными исходя из целей его участников. Различают “Эффект” и “Эффективность”. Эффект - это производственный или социальный результат расходования ресурсов, полученный в течение определенного периода. Эффективность - это величина результата на единицу осуществленных затрат.

Инвестиционный проект - это план хозяйственного мероприятия или предпринимательского проекта, реализация которого требует привлечения инвестиций.

Для грубой и быстрой оценки привлекательности проекта на ранних стадиях разработки и выбора проектов используют "Метод анализа точки безубыточности" (break even point) Т.е. определяется уровень продаж, при котором полные доходы равны полной себестоимости. При этом варьируя ценой товара, а, следовательно, изменяя угол наклона прямой выручки, можно определить несколько вариантов точки безубыточности в зависимости от уровня цены. Также и уровень расходов можно оценить по нескольким вариантам. Если объем безубыточных продаж превышает даже наиболее оптимистический объем продаж, то проект безусловно должен быть отвергнут. С другой стороны, если при наибольших возможных тратах и наименьшей возможной цене на товар объем безубыточных продаж меньше предполагаемого, проект можно считать приемлемым.

1. Далее проводят грубую оценку (без учета изменения стоимости денег во времени) инвестиционного проекта статическим методом ( на стадии предварительного технико-экономического обоснования). В ней определяют следующие показатели:

- Чистый доход ЧД= ЧП-К, где ЧП - чистая прибыль за период эксплуатации проекта (net benefit); это чистая прибыль только от данного проекта, если проект реализуется на действующем предприятии, то это не вся новая чистая прибыль предприятия, а только прирост, связанный с данным проектом; К - сумма инвестиций (I - investment), по русски- капитальных вложений.

- индекс доходности (коэффициент benefit cost ratio ) - количество рублей прибили, полученное на 1 рубль вложенных инвестиций - ИД = ЧП / К,

- срок окупаемости (РВ - pay back ) т.е. число лет, необходимых для того, чтобы чистая прибыль сравнялась с величиной инвестиций Ток = К / ЧП ср.год , где ЧПср.год = ЧП / Т - среднегодовая чистая прибыль (yearly net benefit), Т - число лет эксплуатации проекта.

2. Динамическим методом оценивают эффективность инвестиций на стадии технико-экономического обоснования и составления бизнес плана. Здесь производят дисконтирование денежных потоков и расчет следующих показателей:

1)ЧДД - чистый дисконтированный доход - показатель эффекта от реализации проекта; В международной практике ему соответствует NPV - net present value.

2) ИД - индекс доходности (индекс прибыльности) - показатель эффективности, т.е. эффекта на единицу затрат; В международной практике ему соответствует PVI - present value index.

3) Ток - срок окупаемости; В международной практике ему соответствует PB - pay back.

4) Евн - внутренняя норма доходности; В международной практике ему соответствует IRR - internal rate of return.

5) другие показатели, отражающие интересы участников или специфику проекта.

Чистый дисконтированный доход - это сумма текущих эффектов за весь период расчета, приведенная к начальному шагу. Текущий эффект - это превышение результатов над затратами.

ЧДД = Эинт = Эt at = ( Rt - Зt) at =( Rt - З+t) at -Kt at,

где Эt = Rt - Зt - эффект , достигаемый на t-ом шаге;

Rt - результаты достигаемые на t-ом шаге;

Зt - затраты осуществляемые на t-ом шаге;

З+t - затраты осуществляемые на t-ом шаге, при условии, что в них не входят капиталовложения (текущие);

Rt - З+t - результат операционной деятельности на T-ом шаге расчета.

К = Kt at - сумма дисконтированных капиталовложений;

где Кt - результат инвестиционной деятельности на t -ом шаге расчета;

at - коэффициент дисконтирования; at = 1/ (1 + E )t

Норма дисконта Е должна по существу отражать возможную стоимость капитала, соответствующую возможной прибыли инвестора, которую он мог бы получить на ту же сумму капитала, вкладывая его в другом месте, при допущении, что финансовые риски одинаковы для обоих вариантов инвестирования. Другими словами - норма дисконта является минимальной нормой прибыли, ниже которой инвестиции становятся невыгодными для данного инвестора. Таким образом, она состоит как бы из трех частей (минимальной нормы дохода на капитал, инфляционной и рисковой составляющей), при определении своей нормы дисконта, мы берем минимальную норму дохода на капитал соответствующую ставке ЛИБОР если считаем в базовых ценах, если в прогнозных, то можно взять ставку сбербанка (она практически полностью очищена от риска, но учитывает инфляцию) и добавить оценку риска вашего проекта, выраженную в процентах. Т.о. Е=Ен+Еи+Ер.

Экономическая эффективность отражает эффективность проекта с точки зрения интересов инвестора (страны, региона, отрасли, фирмы) в целом. Если проект носит не чисто коммерческие цели, то при определении ЧДД к рассчитанному коммерческому результату добавляют выраженные в стоимостном выражении: социальные результаты; экологические результаты; политические или иные результаты; косвенные результаты у сторонних предприятий и граждан (изменение доходов, рыночная стоимость земли, зданий и иного имущества, потери природных ресурсов;

Индекс доходности - это отношение суммы приведенных эффектов к величине дисконтированных капиталовложений, т.е. количество рублей дохода, получаемых на каждый рубль вложенных инвестиций.

ИД = ( Rt - Зt) at / Ktat

Индекс доходности тесно связан с величиной чистого дисконтированного дохода: если ЧДД > 0, то ИД > 1 , проект эффективен и наоборот.

Внутренняя норма доходности представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. необходимо решить уравнение

( Rt - З+t) at = Kt at

чаще всего оно решается путем построения графика.

Полученная Евн должна быть не меньше требуемой инвестором нормой доходности на вкладываемый капитал. Т.о.ВНД представляет собой точную величину прибыльности проекта. Иначе ее называют предельной эффективностью капитальных вложений, процентная норма прибыли.

Срок окупаемости - минимальный временной интервал от начала осуществления проекта, за который первоначальные вложения и другие затраты, связанные с осуществлением проекта покрываются суммарными результатами его осуществления.

При расчете с учетом дисконтирования необходимо:

- рассчитать ЧДД нарастающим итогом по шагам расчета,

- выявить шаг, на котором ЧДД становится положительным,

- разделить величину ЧДД на предыдущем шаге на приведенный реальный денежный поток на текущем шаге и получить долю длительности шага, которая пройдет до момента полной окупаемости проекта,

- прибавить к этой доле количество шагов расчета, на которых ЧДД нарастающим итогом был отрицательным,

- умножить полученную величину на длительность шага и получить срок окупаемости.

45. Основные признаки банкротства

В соответствии с ГК РФ Федеральный закон от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» устанавливает основания для признания должника несостоятельным (банкротом).

Закон о несостоятельности регулирует порядок, и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур банкротства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

К регулируемым настоящим Федеральным законом отношениям с участием иностранных лиц в качестве кредиторов применяются положения настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации.

Решения судов иностранных государств по делам о несостоятельности (банкротстве) признаются на территории Российской Федерации в соответствии с международными договорами Российской Федерации.

При отсутствии международных договоров РФ решения судов иностранных государств по делам о несостоятельности (банкротстве) признаются на территории Российской Федерации на началах взаимности.

В настоящее время общий порядок возбуждения дел о банкротстве следующий: для того чтобы кредитор мог обратиться в суд с заявле нием о признании должника банкротом, раз мер непогашенного обязательства должен быть не менее 100 000 рублей, должник должен допустить просрочку уплаты платежа в три меся ца. Причем данное обязательство должно быть подтверждено решением суда, вступившим в силу. При этом арбитражный суд принимает заявление с просьбой о банкротстве должника только по истечении тридцати дней с момента направления исполнительного документа, осно ванного на вышеуказанном решении, в службу судебных приставов.

Дела о банкротстве рассматриваются арбитражным судом.

ГРАЖДАНСКО-ПРАВОВАЯ СТОРОНА БАНКРОТСТВА

В соответствии со статьей 65 ГК РФ юридическое лицо, являющееся коммерческой организацией, за исключением казенного предприятия, а также юридическое лицо, действующее в форме потребительского кооператива либо благотворительного или иного фонда, по решению суда может быть признано несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов.

Признание юридического лица банкротом судом влечет его ликвидацию.

Юридическое лицо, являющееся коммерческой организацией, а также юридическое лицо, действующее в форме потребительского кооператива либо благотворительного или иного фонда, может совместно с кредиторами принять решение объявления о своем банкротстве и о добровольной ликвидации.

Основания признания судом юридического лица банкротом либо объявления им о своем банкротстве, а также порядок ликвидации такого юридического лица устанавливаются законом о несостоятельности (банкротстве).

ПРИЗНАКИ БАНКРОТСТВА

Банкротство это неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Неспособность должника удовлетворить требования кредитора должна быть признана арбитражным судом.

Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному ГК РФ основанию.

Обязательные платежи это налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации.

Кредиторы это лица, имеющие по отношению к должнику права требования по денежным и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору. В состав кредиторов входят уполномоченные органы и конкурсные кредиторы.

Основным признаком банкротства является следующее обстоятельство.

Юридическое лицо не рассчиталось с кредитором по обязательству, срок оплаты, по которому наступил три месяца назад, при этом задолженность перед юридическим лицом превышает 100 000 рублей ( Статья 6 Закона о банкротстве) .

Если у организации появились признаки банкротства, то руководитель данной организации обязан сообщить об этом учредителям.

Учредители в свою очередь обязаны принять меры, чтобы восстановить платежеспособность организации и не допустить банкротства. Данные меры называются досудебная санация.

Для определения наличия признаков банкротства должника учитываются:

размер задолженности за переданные товары;

· выполненные работы;

· оказанные услуги;

· суммы займа с учетом процентов, подлежащих уплате должником;

· размер задолженности, возникшей вследствие неосновательного обогащения;

· размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов (за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью);

· обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору;

· обязательств по выплате вознаграждения по авторским договорам;

· обязательств перед учредителями (участниками) должника, вытекающих из такого участия.

При определении признаков банкротства не учитываются пени и штрафы, проценты за просрочку платежей, убытки, подлежащие возмещению за неисполнение обязательства.

Размер обязательных платежей определяется без учета штрафов, пеней и других финансовых санкций.

46. Определить производственную мощность и фактический размер выпуска продукции, если известно, что трудоемкость работ 0,6часа, в цехе установлено 30 единиц оборудования, работающих в 2 смены по 8 часов. В году 107 нерабочих дней, режимные простои в ремонте 3%, средний коэффициент загрузки оборудования 85%.

Мпр = Поб*Fдв

Мпр = Fдв/ (Σ ti), где Поб – производительность оборудования в единицу времени, штч

Fдо – действительный фонд рабочего времени; ti – трудоемкость деталей.

1) Тэф (эффективный фонд рабочего времени, час) = 4128 – 123,84 = 4004,16

( В году 365 дней из них 107 нерабочих. Итого рабочих дней 285. Работа происходит в 2 смены по 8 часов. Значит – 16 часов в сутки. 285 * 16 = 4127 часов)

2) Режимный простой 4128 * 0,03 = 123,84

3) Коэфф. Загрузки оборудования = 85 %, Значит действительный фонд рабочего времени = 4004, 16 * 0,85 = 3403,54 час.

Мпр (производственная мощность) = 3403, 54 / 0,6 = 5672,56

5) Производительность оборудования = 5672,56/ 3403,5 = 1,6 шт/ч.

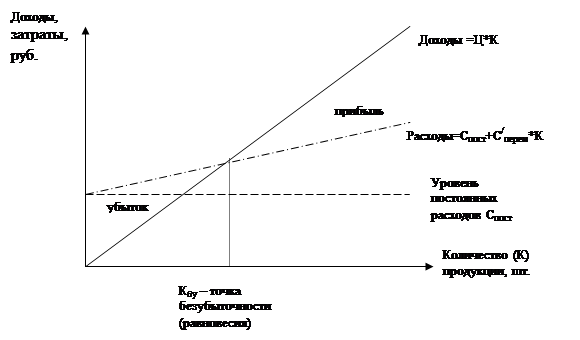

47. График безубыточной работы, его сущность

Анализ безубыточности помогает определить тот минимально необходимый объем реализации услуг (или продукции), при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытков.

Для предприятий, производящих один продукт, расчет уровня безубыточности (который называют “точкой безубыточности”) достаточно прост. Но для предприятий, выпускающих несколько продуктов (услуг), расчет оказывается довольно-таки сложным.

Для определения объема реализации в минимально необходимом размере для безубыточной работы ОРб.у., можно использовать следующий расчет:

ОРб.у., = Пост.Р + Пер. Р,

где: Пост.Р - постоянные расходы в денежном выражении,

Пер.Р - переменные расходы в денежном выражении.

Постоянные расходы(или фиксированные) представляют собой затраты предприятий, не зависящие от уровня реализации продукции (услуг).

К ним относятся: расходы на заработную плату персонала, на аренду, отдельные виды налогов, амортизация и прочее.

Переменные расходы непосредственно зависят от объема реализуемой продукции. Они включают в себя затраты на производство, реализацию продукции, переменную часть затрат на рабочую силу и т.д.

Для расчета уровня безубыточности в единицах продукции (или услуг) необходимо разделить полученный результат в стоимостной оценке на цену единицы продукции (услуг). Таким образом, можно определить точку безубыточности в натуральном выражении.

В бизнес-плане полезно привести графики, показывающие, как изменение роста доходов от реализации и общих расходов предприятия зависит от объема реализации продукции. С помощью таких графиков можно наглядно показать точку безубыточности. Такие графики можно с успехом использовать для проверки реалистичности планов (например, при определении срока выхода на прибыльность или же при подсчете количества клиентов, которых необходимо обслужить для достижения запланированного объема реализации товаров).

48. Формы и системы заработной платы.

Зарплата- это вознаграждение, которое получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива.

В основу организации зарплаты положены следующие принципы:

-труд квалифицированный оплачивается выше неквалифицированного

- более сложные работы опплачиваются выше более простых

- одинаковый по сложности тру работников, занятых на тяжелых и вредных работах оплачивается выше труда в нормальных условиях

- в “более дорогих” регионах оплата труда выше(Север, Дальний Восток).

Оплата труда организуется на основе:

· научых методов организации труда (специализация, разделение работ по квалификации),

· научно обоснованных норм затрат труда(нормирование, на основе техпроцессов),

· тарифной системы,

· форм и систем зарплаты,

· системы премирования.

В настоящее время существуютдве принципиально отличающиеся системы оплаты труда: тарифная и бестарифная (иногда на предприятиях используетсясмешанная система -базовый заработок начисляется по тарифной системе, а премиальный фонд – по бестарифной).

Тарифная система - это комплекс положений, на основе которых труд рабочих оплачивается в зависимости от характера и условий выполняемой работы. Основу тарифной системы составляют тарифная сетка, тарифные ставки, тарифно-квалификационные справочники. На основе тарифных коэффициентов и утвержденного размера зарплаты 1 разряда рассчитывают тарифные ставки. Тарифные ставки - это выраженная в денежной форме величина 1 часа оплаты труда . Исходя из тарифных коэффициентов утверждены для основных рабочих часовые тарифные ставки

Для прочих работающих в зависимости от должности, звания, квалификации, стажа работы также установлены разряды работ. В коммерческих организациях также широко используют тарифную систему, изменяя базовый уровень оплаты.

Внутри тарифной системы различают следующие формы оплаты труда – за отработанное время – повременная форма оплаты труда (выделяют простую повременную и повременно-премиальную) или оплату за выполненную работу – сдельная форма (различают простую сдельную, сдельно-премиальную, аккордную форму и др.).

При повременной форме оплаты заработная плата определяется по формуле

Зповр =З1 * kтар * Fфакт / Fнорм ,

где Зповр – зарплата работника при повременной форме оплаты, руб.;З1 – месячный оклад 1 тарифного разряда, руб.;kтар – тарифный коэффициент соответствующего разряда; Fфакт – фактический эффективный фонд рабочего времени за месяц, час.; Fплан - плановый эффективный фонд рабочего времени за месяц, час.

Сдельная оплата определяется следующим образом:

Зсд =  , где Pi =ti * Зчас = ti * (З1 * kтар * / Fплан)

, где Pi =ti * Зчас = ti * (З1 * kтар * / Fплан)

где Зсд – зарплата работника при сдельной форме оплаты, руб.; Pi – расценка за выполнение i-ой операции, руб.; N – количество выполненных видов операций, шт.; Зчас - часовая зарплата работника соответствующего разряда, руб.; ti – нормативная трудоемкость выполнение i-ой операции, час.

При сдельно-премиальной форме оплаты все операции, выполненные в пределах нормы, оплачиваются по базовой расценке, а все операции, выполненные сверх норматива, оплачиваются по повышенной расценке (базовая расценка умножается на коэффициент премирования).

При бестарифной системе работник заранее не знает, каким будет его заработок, так как он зависит не только от его труда, но и результатов деятельности всего коллектива. В этом случае заключается коллективный трудовой договор между администрацией и трудовым коллективом, в котором оговариваются правила формирования и распределения фонда оплаты труда.

Пример такого расчета : В организации введена бестарифная оплата труда на основе трудового рейтинга. Коллективным договором предусмотрено, что в ФОТ поступает 30% от выручки. Коэффициент резервирования Kрезерв =25%. (25% от ФОТ выделяется для создания резервного ФОТ, из которого выплачивается зарплата в случае резкого снижения выручки или в виде «тринадцатой зарплаты» в конце года).

Заработная плата работника определяется по формуле

ЗПi= ФОТ*Рi/Рс,

где ФОТ – фонд оплаты труда за месяц; Рс – сумма рейтингов всех работников предприятия; Рi -рейтинг i-го работника, определяемый по формуле:

Рi= Ри*Кобр*Кстаж*Кзнач,

где Ри – индивидуальный рейтинг работника, устанавливаемый начальником в зависимости от индивидуальных достижений работника (в пределах от 0 до 2, при нормальной работе –1); Кобр – коэффициент образовательного уровня; Кстаж – коэффициент, учитывающий стаж работы на предприятии (по 0,3 – за 6 лет и по 0,05 – за каждый следующий год); Кзнач- коэффициент значимости выполняемой работы (соответствует тарифному разряду ЕТС по соответствующей должности).

49. Виды ответственности налогоплательщиков.

Ответственность налогоплательщика определена Налоговым кодексом РФ: «Налоговым правонарушением признается виновно совершенное противоправное(в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность».

В статье 107 определены лица, подлежащие ответственности за совершение налоговых правонарушений: организации и физические лица в случаях, предусмотренных главой 16 настоящего Кодекса, физическое лицо может быть привлечено к налоговой ответственности с шестнадцатилетнего возраста.

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются: совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; иные обстоятельства, которые судом могут быть признаны смягчающими ответственность;

Налогоплательщики могут быть привлечены к налоговой, административной и уголовной ответственностиза налоговые правонарушения.

Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16 настоящего Кодекса. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, истекли три года (срок давности).

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена налоговая ответственность.

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ определены главой 16 НК РФ.

1. Нарушение срока постановки на учет в налоговом органе

2. Уклонение от постановки на учет в налоговом органе

3. Нарушение срока представления сведений об открытии и закрытии счета в банке

4. Непредставление налоговой декларации

5. Грубое нарушение правил учета доходов и расходов и объектов налогообложения

6. Неуплата или неполная уплата сумм налога

7. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

8. Незаконное воспрепятствование доступу должностного лица налогового органа, таможенного органа, органа государственного внебюджетного фонда на территорию или в помещение

9. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест

10. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

Налоги должны быть рассчитаны в установленное время и оплачены не позднее установленного срока.

В случае задержки с предоставлением расчета, налагается штраф 5% от суммы налога за каждый месяц просрочки, но не более 30% и не менее 100 руб. В случае задержки исполнение обязанности по уплате налога исполняется принудительно путем снятия денег со счета должника не позднее чем через 10 дней после срока оплаты или изъятия имущества (по решению суда).

За все дни просрочки взимаются пени в размере 1/300 Ставки рефинансирования ЦБ, но не более 0,15 в день.

Пени взимаются также за суммы неуплаченные из-за ошибок в расчете суммы, подлежащей уплате.

Срок давности по налоговым правонарушениям – 3 года. За нарушения налогового законодательства, сокрытие налогооблагаемой базы или нарушение правил учета взимается штраф 5 тыс. руб. Если несколько периодов подряд – 15 тыс. руб. Если при этом занизили налог 10% от суммы недоплаты, но не менее 15 тыс. руб. Нарушение правил заполнения налоговой декларации – 3 тыс. руб, а если при этом недоначислили – 5 тыс.руб. Неправильное исчисление налогов, выявленное в ходе проверки – еще 20% от неуплаченной суммы.

Непредоставление сведений о налогоплательщике – 500 руб. Если повторное нарушение, штраф увеличивается в 2 раза, если есть смягчающие обстоятельства – уменьшается в 2 раза. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Серьезные налоговые правонарушения, повлекшие существенный урон государству, могут повлечь за собой уголовную ответственность в соответствии с Уголовным кодексом РФ.

Виды налогов и сроки платежей

Календарь бухгалтера.

Отчеты и платежи

| Традиционная система | Упрощенная система | Единый налог на вмененный доход | |

| ФСС | по 15-ое , квартально | по 15-ое , квартально | по 15-ое , квартально |

| НДС | по 20-ое , квартально | - | - |

| ЕСН | по 20-ое , квартально | - | - |

| ОПС | по 20-ое , квартально | по 20-ое , квартально | по 20-ое , квартально |

| Единый налог (на выбран. вид дохода) | по 20-ое , квартально | по 20-ое , квартально | |

| Налог на прибыль | по 28-ое , квартально или ежемесячно | - | - |

| ПФ | до 1-го марта. индивид. сведения | до 1-го марта. индивид. сведения | до 1-го марта. индивид. сведения |

| Баланс | до 30-ое , квартально | - | до 30-ое , квартально |

| ИМНС | сведения о доходах – до 1 апреля | сведения о доходах – до 1 апреля | сведения о доходах – до 1 апреля |

| статистика | до 30-ое , квартально | - | - |

| справки | расшифровка выручки и др. до 30-ое , квартально | расшифровка выручки и др. до 30-ое , квартально |

ФСС- Фонд социального страхования;

НДС- Налог на добавленную стоимость;

ЕСН- Единый социальный налог;

ОПС- Обязательн. платежи

ИМНС- Инспекция минист-ва по налогам и сборам

ПФ- Пенсионный фонд

НДФЛ-налог на доходы физ. лиц

| вид налога, взн., отч. | налоговые ставки | объект налогообл. | распред. плат. в бюджет | налог. период | отчетные период | год | квартал | месяц | глава НК ** |

| НДС | 18% | реализ. товаров | в Фед. бюдж | Квартал | Квартал | * | * | гл.21 | |

| ФСС (травм) | от 0,2% | выплаты физ.лицам | ФСС | Календ. год | Квартал | * | * | * | |

| ФСС (ЕСН) | до 4% | 1-й квартал и 9 мес. календ. года | * | * | |||||

| ЕСН (работодат) | 26%=20%+ +3,2%+0,8%+2% | в Фед. бюдж ФСС, ТФОМС ФФОМС | * | * | гл.24 | ||||

| ОПС | 14% | * | * | * | |||||

| Налог на прибыль | 24%, (6%, 15%) | доходы, уменш. на вел.расходов | 5%-в Фед. бюдж 19%- в бюдж СПб | * | * | гл.25 | |||

| Налог на имущество | 2,2% | осн. сред-ва | * | * | гл.30 | ||||

| Единый налог УС | 6%- от дохода; 15%- с дохода, уменш. на расходы | выбраный вид дохода | Квартал | * | * | ||||

| Единый налог ЕНВД | 15% | * | * | ||||||

| НДФЛ | 13% | доходы физ.лиц | Календ. год | * | гл.23 | ||||

| Земельный налог | дифференцированы | пл-дь земел. | * | ||||||

| Транспортный налог | транспорт. ср-ва | Полугодие | * | ||||||

| Экология | базовые нормотивы - в руб. за ед. | если есть воздейс | 20%-в Фед. бюдж 80%-в бюдж СПб | Квартал | Квартал | * | * | ||

** - Гл. Налогового. кодекса РФ

50. На предприятии установлена ставка первого тарифного разряда рабочего – 1 тыс. руб. в месяц, тарифный коэффициент для работника 5 разряда – 3,4. Оплата труда – сдельно премиальная с коэффициентом премирования 1,25. Месячный эффективный фонд рабочего времени составляет 170 часов. Нормативная трудоемкость изделия – 0,5 часа. Определите расценку за изделие и начислите заработную плану за изготовление 350 шт.

Заработная плата рабочего 5-го разряда с учетом премирования составляет в месяц:

1000 руб. × 3,4 × 1,25 = 4250 руб.

Месячный выпуск продукции:

170 ч. / 0,5 ч. = 340 изделий.

Расценка за одно изделие:

4250 руб. / 340 изделий = 12,5 руб.

Заработная плата за 350 изделий:

12,5 руб. × 350 изделий = 4375 руб.

51. Функции управления

1. Планирование. Данная функция означает выработку и принятие определенного постановления, письменного или устного, в котором перед объектом управления будет поставлена та или иная цель, задача.

Планирование - это одни из способов, с помощью которого руководство обеспечивает единое направление усилий всех членов организации к достижению ее общих целей. С данной функции начинается процесс управления, от ее качества зависит успех организации.

По своей сути функция планирования призвана ответить на следующие основные вопросы:

- где мы находимся в настоящее время? менеджеры должны оценить сильные и слабые стороны персонала организации в основных ее областях (финансы, маркетинг, персонал, НИОКР), чтобы определить чего может реально добиться организация.

- куда мы хотим двигаться? менеджеры должны, оценивая возможности и угрозы в окружающей организацию среде, определить какими должны быть цели организации и что может помешать достижению этих целей.

- как мы собираемся сделать это? менеджеры решают, что должны делать члены организации для достижения поставленных целей.

Внутри планирования таким образом можно выделить анализ, прогнозирование, планирование.

2. Организация реализации принятых решений.Сущность функции состоит в том, чтобы обеспечить выполнение решения с организационной стороны, т.е. создать такие управленческие отношения, которые бы обеспечили наиболее эффективные связи между всеми элементами управляемой системы. ОРГАНИЗОВАТЬ - это значит разделить на части и делегировать выполнение общей управленческой задачи путем распределения ответственности и полномочий, а также установления взаимосвязей между различными видами работ.

Содержанием функции является:

- доведение решения до исполнителя;

- приспособление организационной структуры фирмы к задачам намечаемой деятельности;

- подбор людей для конкретной работы и делегирование им полномочий, прав использования ресурсов организации.

3. Мотивация. Сущность функции мотивации заключается в том, чтобы персонал фирмы выполнят работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями. В общем смысле мотивация - это процесс побуждения себя и других к деятельности для достижения определенных целей.

Содержательные теории мотивации основываются на определении внутренних побуждений, которые заставляют людей действовать определенным образом. Процессуальные теории мотивации основываются на том, как ведут себя люди с учетом их восприятия и познания. В процессуальных теориях анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Поведение личности определяется не только потребностями, но является также функцией восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного типа поведения.

4. Контроль - это процесс обеспечения достижения организацией своих целей. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий. Существует три аспекта управленческого контроля:

- установление стандартов - точное определение целей, которые должны быть достигнуты в определенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования;

- измерение того, что было достигнуто за период, и сравнение достигнутого с ожидаемыми результатами;

- подготовка необходимых корректирующих действий. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, установить отклонение или пересмотреть стандарт. Таким образом, если отклонения незначительные переходим на п.2 с целью их ликвидации. Если отклонения значительны, необходимо возвратиться на п.1.

52. Основные принципы образования и распределения прибыли на предприятии сервиса

Прибыль- экономическая категория, характеризующая финансовый результат хозяйственной деятельности предприятия (превышение доходов над расходами). Однако таким образом рассчитывают собственную прибыль предприятия, выплачивающие единый налог на вмененный доход.

Прочие предприятия определяют прибыль последовательно в соответствии с правилами бухгалтерского учета с целью правильного исчисления всех налогов.

Схема формирования прибыли в этом случае выглядит следующим образом:

1.Выручка от продажи товаров, работ, услуг - НДС, акцизы и подобные платежи

= объем реализации (нетто-выручка)

2.Объем реализации (нетто-выручка) - себестоимость проданной продукции (без коммерческих и управленческих расходов)

= валовая прибыль

3.валовая прибыль - коммерческие расходы - управленческие расходы

=прибыль/убыток от продаж

4.прибыль/убыток от продаж + прочие доходы – прочие расходы

= прибыль/убыток до налогообложения (балансовая прибыль)

5.прочие доходы

= проценты к получению - проценты к уплате +доходы от участия в других организациях + прочие операционные доходы (поступления от аренды или иного использования активов организации; поступления в оплату за использование объектов интеллектуальной собственности или иных нематериальных активов; проценты по ценным бумагам или дивиденды от участия в уставном капитале других организаций; прибыль от совместной деятельности по договору простого товарищества; проценты за использование кем-то ваших денежных средств) + прочие внереализационные доходы (штрафы, пени, неустойки за нарушение условий договора, полученные безвозмездно активы, возмещение причиненный убытков, прибыль прошлых лет, выявленная в отчем году, кредиторская задолженность, по которой истек срок исковой давности, курсовые разницы, суммы до оценки активов)

6.прочие расходы

= проценты к уплате + прочие операционные расходы (расходы, связанные с предоставлением во временное пользование активов организации, предоставлением за плату прав на использование интеллектуальной собственности, участие в уставных капиталах других организаций, проценты, уплачиваемые организацией за пользование денежными средствами, расходы на оплату услуг кредитных организаций) + внереализационные расходы (штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных другим убытков, убытки прошлых лет, выявленные в отчетном году, суммы дебиторской задолженности по которым истек срок исковой давности, курсовые разницы и суммы уценки активов, некоторые налоги )

7.прибыль/убыток до налогообложения (балансовая прибыль), скорректированный согласно главе 25 Налогового кодекса РФ

= налогооблагаемая прибыль.

Для этого балансовая прибыль уменьшается на величину льгот, доходов, которые не облагаются налогом на прибыль и увеличивается на расходы, не принимаемые для целей налогообложения.

8.балансовая прибыль - налог на прибыль (исчисленный от налогооблагаемой прибыли) и другие обязательные платежи

= прибыль/убыток от обычной деятельности

9.прибыль/убыток от обычной деятельности + чрезвычайные доходы - чрезвычайные расходы (не компенсируемые потери в результате стихийных бедствий, пожаров, аварий и затраты по их ликвидации)

= чистая (нераспределенная прибыль)/непокрытый убыток

Чистая прибыль распределяется на основании решения собственников предприятия (собрание акционеров, учредителей и т.п.). Могут быть выделены следующие части: резервный фонд (на случай получения убытков), фонд накопления (средства для расширения или модернизации производства), фонд потребления (средства на дополнительные выплаты в пользу сотрудников предприятия или коллективное потребление), фонд социальной сферы (на финансирование социальной сферы предприятия).

53. Основные организационно-правовые формы предприятий в РФ.

Виды организационно-правовых форм закреплены в Гражданском Кодексе РФ.

Предпринимательство в РФ может осуществляться в виде следующих организационно-правовых форм:

Без образования юридического лица (ПБОЮЛ)

Индивидуальные предприниматели (ИП)

Крестьянские хозяйства (КЧ)

С образованием юридического лица

Некоммерческие организации ( потребительские кооперативы, общественные и религиозные организации, фонды, ассоциации, учреждения)

Коммерческие организации

2.2.1. Унитарные (казенные -КЗ, государственные - ГУП, муниципальные –МУП)

Корпоративные

Хозяйственные товарищества (полные и коммандитные)

22.2..3. Производственные кооперативы – артели (ПА) Хозяйственные товарищества создаются в форме: полного товарищества;… Полным товариществом признается объединение двух предпринимателей (предприятий) и более. Создаваемое ими предприятие…Линейно-штабная структура.

Руководитель ШтабДля оценки стоимости основных фондов используются: первоначальная, восстановительная, остаточная и другие виды стоимости.

Источники образования и пополнения основных фондов можно разделить на 3 группы: · Собственные (амортизационный фонд, уставный фонд, фонд накопления, целевое… · Заемные (долгосрочные и краткосрочные кредиты и займы)Полная себестоимость товара + плановая прибыль=оптовая цена

Оптовая цена + НДС (акцизы, таможенные пошлины, налог с продаж) =отпускная цена производителя

Отпускная цена производителя + торговая наценка=розничная цена

1. Исходя из сферы использования: внутренние цены, внешние цены; 2. Исходя из порядка ценообразования: свободные, регулируемые. Свободные: справочные, базисные (уровень расчета), контрактные (зафиксированные в контракте), скользящие (изменение…Методы ГРЭ: правовые, административные, экономические ( прямые и косвенные).

Административное регулирование – меры принуждения или разрешения. Государство осуществляет контроль над ценами, доходами, учётной ставкой, валютным… Экономические методы регулирования - воздействие на характер рыночных связей и… - Бюджетно-финансовая политикаРешение

Д70-К50 - выдана из кассы заработная плата работникам Д10-К71 – приняты к учету материалы, приобретенные на подотчетные средстваРасходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и (или) реализацией, подразделяются на материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы.

К внереализационным расходам относятся:

· расходы на содержание переданного по договору аренды (лизинга) имущества;

· расходы в виде процентов по долговым обязательствам любого вида;

· расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества, стоимость которых выражена в иностранной валюте,

· расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации на дату совершения сделки продажи (покупки) валюты;

· судебные расходы и арбитражные сборы;

· затраты на аннулированные производственные заказы,

· а также затраты на производство, не давшее продукции; расходы в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба; расходы на оплату услуг банков;

· расходы на проведение ежегодного собрания акционеров; другие обоснованные расходы.