рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Принцип оптимального соотношения централизации и децентрализации.

Реферат Курсовая Конспект

Принцип оптимального соотношения централизации и децентрализации.

Принцип оптимального соотношения централизации и децентрализации. - раздел Образование, Сущность рынка и его виды Проблема Оптимального Соотношения Централизации И Децентрализации Сводится К ...

Проблема оптимального соотношения централизации и децентрализации сводится к проблеме оптимального сочетания полномочий на принятие конкретных решений.

Теория управления: «оптимален тот вариант, когда централизованным способом на самом верхнем уровне иерархии принимаются решения, относящиеся к стратегическому управлению; при том, что децентрализованный способ практикуется для принятия большинства решений по оперативным, тактическим вопросам и проблемам управления.

Централизация означает, что право принимать окончательное решение сосредоточено в руках единственного должностного лица, находящегося на достаточно высокой ступени данной организации.

В условиях децентрализации право окончательного решения реализуется в зависимости от конкретных ситуаций на различных уровнях иерархии.

Основные преимущества централизации:

· если лицо, принимающее решение, находится на высоких уровнях управления, то обычно оно имеет больше опыта и представляет себе работу всей организации в целом;

· устраняет дублирование работ, что снижает затраты;

· обеспечивает возможность роста квалификации менеджеров высших управленческих звеньев, которым приходится постоянно принимать решения быстро и по самым разным вопросам.

Недостатки централизации:

· если лицо, принимающее решение находится на высоких уровнях управления, оно нередко плохо осведомлено о конкретных обстоятельствах;

· менеджеры, находящиеся на высоких уровнях управления, редко вступают в прямые контакты с исполнителями, не знают их возможностей;

· протяженные линии коммуникаций вызывают потерю времени;

· менеджеры низших звеньев управления практически устраняются от процесса принятия решений.

Основные преимущества децентрализации:

· решения принимаются очень быстро, практически сразу; линии коммуникаций сокращаются до минимума;

· используются потенциальные возможности менеджеров нижнего и среднего звеньев, которые по преимуществу склонны к инициативному управлению;

· отсутствует необходимость в разработке детальных планов, на которую требуется время.

Недостатки децентрализации:

· снижается круг интересов и масштабов мышления у менеджеров высшего звена, которые частично устраняются от принятия решений;

· менеджеры средних звеньев могут принимать решения на основе неполной, недостаточной информации; а с другой стороны, излишняя инициативность способна захлестнуть разум менеджера;

· такая практика препятствует унификации правил и рациональных процедур принятия решений, характерных для традиционных формальных организаций с бюрократической, организационной структурой управления.

На практике, сочетание централизованной и децентрализованной формы принятия управленческих решений во многом зависит от степени оперативной и хозяйственной самостоятельности структурных подразделений, от профессиональных способностей руководителей и от традиционной схемы принятия решений, характерной для данной организации.

Делегирование полномочий – это передача прав на принятие решений на нижний эшелон управления. Умелое делегирование полномочий относится к искусству.

Оптимальное сочетание централизации и децентрализации предполагает умелое использование в управленческой практике фирмы способов коллегиальности и единоначалия.

Единоначалие означает предоставление руководству фирмы (или его структурному подразделению) такой полноты власти, которая необходима для принятия решений и персональной ответственности за порученное дело.

Коллегиальность предполагает выработку коллективного решения, учитывающего мнение руководителей разного уровня. Участие в выработке коллективного мнения исполнителей конкретных заданий повышает их эффективность и объективность.

«Минусы» коллективного решения путем голосования:

голосование полезнее для проведения решения, чем для их принятия;

меньшинство в сфере бизнеса нередко отстаивает наилучшую альтернативу.

6. Принцип демократизации.

Демократизация управления при организации собственности на корпоративных началах, когда денежные средства многих людей, вложенные в акции, ставятся под единое административное управление. Это позволяет наиболее существенные, принципиальные вопросы развития фирмы решать демократично на общих собраниях акционеров или на собраниях специально выбранных для этих целей уполномоченных представителей.

Углубление процессов демократизации управления проявляется в стремлении при принятии определенных решений достичь консенсуса (консенсус – это согласование всех спорных вопросов и различных мнений в процессе принятия решений).

7. Принцип сочетания прав, обязанностей и ответственности.

Соблюдение этого принципа предписывает, что каждая должность в иерархии внутрифирменного управления наделяется конкретными предоставленными ей правами; а менеджер, занимающий соответствующую должность, несет полную ответственность за возложенные на него задачи и выполнение определенных функциональных обязанностей.

Делегирование полномочий на нижний уровень управления можно рассматривать как разделение ответственности руководителя со своими подчиненными. Менеджерам необходимо помнить, что и в этой ситуации полнота ответственности все равно остается за руководителем, она не может быть с него снята. Освободить руководителя от его обязанностей может только вышестоящий начальник.

169. Налог на добавленную стоимость: субъект и объект обложения, общий порядок расчета

Его уплата определяется главой 21 НК РФ. Налогоплательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации.

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Особенности исчисления и взимания

Хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведёт учёт собранного налога для последующего представления информации в налоговые органы. Однако продавец имеет право вычитать сумму налога, который он, согласно выписанным ему счетам-фактурам, уплатил за товары и услуги (но не в виде заработной платы или жалованья). Таким образом, этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Данная система налогообложения создана для того, чтобы избежать уплаты налога на налог в связи с тем, что товары и услуги проходят длинный путь к потребителю; при системе НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю. Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой.

Впервые НДС был введен во Франции в 1958, сейчас его взимают 135 стран. Из развитых стран НДС отсутствует в США и Австралии, где вместо него действует налог с продаж по ставке от 2 % до 11 %.

Россия

В России НДС действует с 1992. Порядок исчисления налога и его уплаты в настоящее время регулируется главой 21 Налогового кодекса РФ. Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом.

Ставки НДС в России

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 2004 составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению. Налогоплательщики, перешедшие на упрощенную систему налогообложения, не являются плательщиками налога.

В последнее время (2005—2008) высказывается ряд предложений по полной отмене НДС в России или дальнейшем сокращении его ставок.

Порядок расчёта налога

Сумма налога, подлежащая уплате в бюджет, в российском законодательстве определяется как разница между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии с положениями законодательства, и суммой налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Налоговая база для НДС в России определяется как реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав). При этом выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), а также имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами, суммы предоплат, авансов.

НДС взимается как сумма налога, исчисленного с налоговой базы, за вычетом «входящего» НДС, подтверждённого, как правило, в счетах-фактурах. Поскольку такое подтверждение не всегда возможно представить (либо фирма-контрагент не платит НДС в рамках упрощённой системы налогообложения), то в России налогооблагаемая база НДС выше, чем в большинстве стран, применяющих этот налог.

Также налогом на добавленную стоимость облагается:

· безвозмездная передача товаров (выполнение работ, оказание услуг);

· передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

· выполнение строительно-монтажных работ для собственного потребления;

· ввоз товаров на таможенную территорию Российской Федерации (импорт).

170. Банкротство предприятий и способы выхода из него.

171. Цена изделия в 1 квартале 200 руб., а во втором планируется ее повышение на 10% при неизменном уровне затрат: постоянные – 140 тыс. руб., переменные – 60 руб/шт. Определите, как это повлияет на изменение критического объема (точки безубыточности)

Решение:

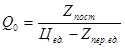

Решение задачи произведем по формуле точки безубыточности

, где

, где

- критический объем производства (точка безубыточности)

- критический объем производства (точка безубыточности)

- постоянные затраты

- постоянные затраты

- цена единицы продукции

- цена единицы продукции

- переменные затраты на единицу продукции

- переменные затраты на единицу продукции

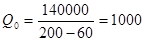

Определим критический объем за первый квартал:

штук

штук

Во втором квартале планируется увеличить цену на 10%, новая отпускная цена составит 220 руб. (200 + 200 * 10% /100).

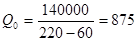

Критический объем за второй квартал при увеличении отпускной цены на 10% составит:

штук

штук

Ответ: критический объем снизился при увеличении цены на 10% на 125 штук (1000 – 875). Таким образом, при увеличении цены на 10% можно производить меньше продукции. Т.е. в первом квартале, чтобы получить прибыль 0 руб. необходимо было произвести 1000 штук, тогда как во втором квартале всего 875 штук

172. Логистические системы

Система – множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Элемент системы – часть системы, условно не расчленяемая на составные части. Одна из возможных классификаций систем приведена в табл.

Таблица

– Конец работы –

Эта тема принадлежит разделу:

Сущность рынка и его виды

Ответ Рынок не общественная система а форма связи между хозяйственными субъектами производителями и потребителями продавцами и покупателями... Рынок это механизм система отношений сводящий вместе покупателей... Цены на рынках ресурсов устанавливаются на основе решений принятых конкурирующими покупателями предъявителями...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Принцип оптимального соотношения централизации и децентрализации.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.029 сек.

Новости и инфо для студентов