рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- ТЕМА 9. УПРАВЛЕНИЕ РЕАЛИЗАЦИЕЙ СТРАТЕГИИ ОРГАНИЗАЦИИ НА ОСНОВЕ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ

Реферат Курсовая Конспект

ТЕМА 9. УПРАВЛЕНИЕ РЕАЛИЗАЦИЕЙ СТРАТЕГИИ ОРГАНИЗАЦИИ НА ОСНОВЕ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ

ТЕМА 9. УПРАВЛЕНИЕ РЕАЛИЗАЦИЕЙ СТРАТЕГИИ ОРГАНИЗАЦИИ НА ОСНОВЕ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ - раздел Менеджмент, КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ ОСНОВЫ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА В Последние Несколько Десятилетий Появление Новых Управленчес...

В последние несколько десятилетий появление новых управленческих концепций приняло взрывной характер: концепция «точно — вовремя» — Just-In-Time; школы стратегического планирования и стратегического управления; всеобщее управление качеством — ТQМ, реинжиниринг бизнес-процессов, самообучающиеся организации, теории создания знания в организации и др. Вот неполный перечень современных концепций бизнес-менеджмента, которые появились в результате практики. Эти концепции на Западе подвергаются постоянному уточнению в связи с быстрым изменением бизнес-среды. Но до сих пор нет устоявшейся методики управления бизнесом, которая бы учитывала особенности каждой национальной экономики.

По мнению специалистов российских консалтинговых фирм надежной методологической основой для разработки адекватной отечественным условиям методики управления бизнесом может и должна стать система сбалансированных показателей (ССП), или The Balanced Scorecard (BSc)- сравнительно новая управленческая технология, разработанная в 1992г. Р. Капланом и Д. Нортоном на основе выводов исследования действия систем измерении результатов хозяйственной деятельности, крупных американских компаний. Как обнаружилось в ходе данного и ряда других исследований, одной из основных проблем систем управления фирмами было отсутствие инструмента воплощения принятой стратегии.

Проблема несогласованности между разработкой стратегии и ее последующей реализацией является актуальной для большинства предприятии. Исследования 275 менеджеров, проведенные фирмой «Ernst Young» в 1998 г., показали, что способность реализовать стратегию гораздо важнее, чем качество стратегии как таковой. В большинстве случаев, по оценкам, опубликованным в журнале «Fortune», до 70% реальной проблемой является не плохая стратегия, а плохое ее осуществление[35]. Базовая идея концёпции ССП – в сжатой, структурированной форме, в виде системы показателей представить управляющим необходимую информацию для контроля реализации выбранной стратегии. Современным организациям требуется специальный язык для интерпретации стратегии, внутренних бизнес-процессов и систем, которые помогают им реализовать стратегию и получать обратную связь в процессе осуществления стратегии. Согласно результатам исследования аналитического агентства Renaissance Worldwide, проведенного среди 200 крупных западных предприятий, даже хорошо проработанная стратегия развития бизнеса сама по себе не обеспечивает каких-либо планомерных действий, направленных на ее реализацию. Только 50% высших руководителей, 20% менеджеров среднего уровня и 10% рядовых сотрудников в своей ежедневной работе ориентируются на исполнение стратегии. На отечественных предприятиях заинтересованность в осуществлении стратегии, даже когда она разработана, зачастую отсутствует, не говоря о большом числе организаций, где большая часть персонала о ней и не знает. Между тем опыт работы успешных компаний свидетельствует, что осуществление стратегии должно стать ежедневной задачей каждого сотрудника.

ССП, или BSc, создавалась как инструмент, позволяющий согласовывать действия подразделений и сотрудников для достижения основной цели, стоящей перед организацией. Основной принцип ССП, который во многом стал причиной высокой эффективности этой технологии, - управлять можно только тем, что можно измерить. Цели достигаются только в случае, если существуют поддающиеся числовому измерению показатели, указывающие менеджерам различных уровней на то, что именно нужно сделать, и правильно ли с точки зрения достижения цели каждый менеджер делает то, что делает.

Проводя свои исследования в 1990—1991 гг., Р. Каплан и Д. Нортон руководствовались следующей гипотезой: управление с помощью финансовых показателей не дает достаточной информации для принятия правильных и своевременных управленческих решений.

Основания для такого утверждения имеются: согласно исследованиям 3500 американских компаний к концу XX в. балансовая стоимость материальных активов составляла только от 10 до 15% общих активов промышленных предприятий и разрыв между балансовой и рыночной стоимостью - до 72% Компании, применяющие в оценке своей деятельности только привычные финансовые показатели — прибыль, капитализацию и т.д., постепенно теряют рыночные преимущества. Это объясняется тем, что успех компании сегодня все больше зависит от ее нематериальных активов: стоимости бренда, лояльности клиентов, конкурентных преимуществ, активности внедрения инноваций, способностей, навыков и мотивации работников и т.д., эффективность которых не может быть измерена финансовыми, монетарными способами.

Финансовые инструменты — индикаторы временного лага: они сообщают о результатах и последствиях уже совершенных действий. Подход, использующий ССП, не исключает применение финансовых инструментов, но дополняет их нефинансовыми инструментами оценки эффективности.

Идея ССП отвечала желаниям менеджмента обрести взвешенный набор монетарных показателей для увязки стратегии с оперативным управлением. Менеджеры уже давно мечтали о создании простой, оперативной, но эффективной панели управления для бизнеса, с помощью которой можно было легко управлять бизнесом, подобно приборной панели в самолете или автомобиле, лишь иногда поглядывая на значения ограниченного набора индикаторов (показателей). Идея об этом высказывалась еще Дж. Джураном. Необходимость использования панели управления в бизнесе подчеркивалась и П. Друкером, который, представляя свою концепцию управления по целям (Management by Qbjectives - МВО), писал: «Цели для ключевых сфер предприятия — это «пульт управления», позволяющий руководить «пилоту» делового предприятия»[36].

Эту мысль в 1996 г. повторят Р. Каплан и Д. Нортон: «Менеджеры, как и пилоты, нуждаются в аппаратуре, отслеживающей множество внешних и внутренних факторов…»[37].

ССП — современный инструмент стратегического управления предприятием, позволяющий реализовывать стратегические планы организации, переводя их на язык операционного управления и контролируя реализацию стратегии на основе ключевых показателей эффективности деятельности, Стратегическое управление требует измерения не только финансовых результатов, производительности и других внутренних параметров, которые служат основой для принятия текущих решений, — необходимо измерять эффективность и результаты внедрения стратегии. Слово «стратегия» для превращения из абстрактной идеи в реальные действия требует обязательного измерения и оценки. Это нужно для того, чтобы иметь определенные критерии выбора оптимальной стратегии из нескольких альтернатив, анализировать эффективность разворачивания и реализации стратегии, исследовать ее результаты и принимать соответствующие управленческие решения.

ССП позволяет менеджерам избегать разрыва между стратегическими целями бизнеса и оперативным управлением, поскольку топ-менеджеры настраивают внутрифирменную систему управления своей компании на достижение именно тех целей, которые были поставлены перед ней собственниками (акционерами), при этом используются именно те ресурсы, которые необходимы. ССП обеспечивает четкое понимание того, как отдельные подразделения, службы и даже работники влияют на достижение поставленных перед компанией целей, и дает возможность своевременно скорректировать их деятельность, уточнить «курс корабля», направляя компанию на выполнение стратегии. Преимущество ССП состоит в том, что предприятие, внедрившее эту систему, получает в результате «систему координат» действий в соответствии со стратегией на любых уровнях управления.

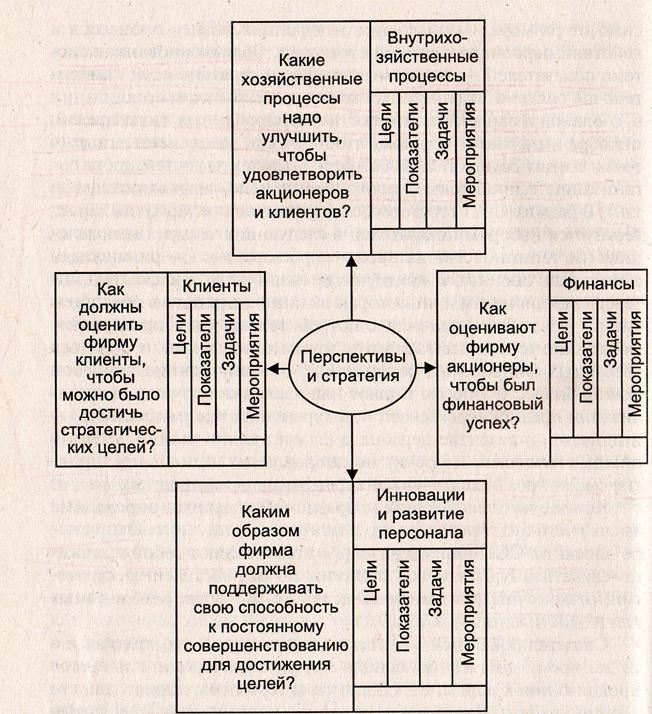

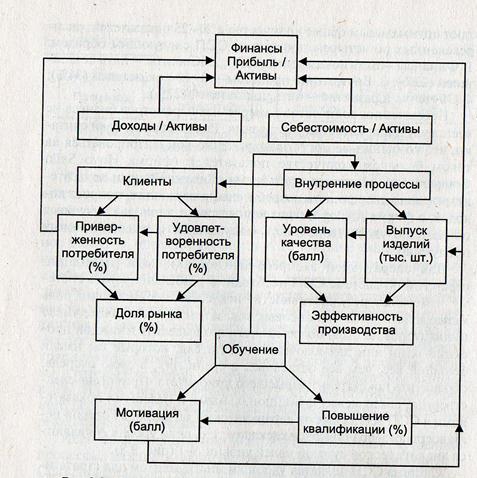

Методика ССП может с одинаковым успехом использоваться ТНК, и малым, новым и быстро развивающимся бизнесом, поскольку решает ключевую проблему любой организации независимо от размера — приведение внутренних бизнес-процессов и действий персонала к единой стратегии. Сбалансированная система показателей — это управленческая и стратегически измерительная система, переводящая миссию и стратегию организации в сбалансированный комплекс интегрированных показателей, подобранных таким образом, чтобы учесть все существенные (с точки зрения осуществления стратегии) аспекты деятельности организации (финансовые, производственные, маркетинговые и т.д.). В рамках ССП стратегическое развитие предприятия характеризуется набором показателей в следующих четырех направлениях (по терминологии авторов — «проекциях»): 1 — финансовый аспект (как оценивают предприятие акционеры и насколько интересно акционерам и инвесторам вкладывать деньги в предприятие); 2 — взаимоотношения с потребителями (чем предприятие может заинтересовать клиентов, чтобы привлечь их и добиться требуемых финансовых результатов); 3 — внутренние процессы (какие бизнес-процессы играют наиболее важную роль при реализации предприятием своего конкурентного преимущества); 4 — инновации и развитие персонала (за счет каких знаний, умений, опыта, технологий и прочих нематериальных активов предприятие сможет реализовать конкурентные преимущества).

Каждое из последующих направлений позволяет определить, за счет чего будет реализовано развитие предыдущего. Эти четыре проекции ССП взаимосвязаны и представляют собой причинно-следственную цепочку действии по осуществлению стратегии: от конечных финансовых целей до ресурсов, необходимых для их достижения (см. рис. 9.1.).

Сбалансированный комплекс показателей — это краткая и в то же время достаточно полная картина достижений и итогов продвижения к целям, т.е. общая характеристика происходящего в организации. Итоговые показатели организации (the lagging indicator) смешиваются с текущими (the leading indicator), поскольку без информации об уровне текущих показателей невозможно понять, как именно получены итоговые. ССП увязывает эти показатели с соответствующей системой вознаграждения и мотивации, что стимулирует персонал принимать лучшие решения в интересах предприятия.

Исследование авторами компаний, успешно внедривших ССП, позволило им выявить пять общих принципов в работе компаний, ориентированных на стратегию.

Рис. 9.1.Принципиальная структура ССП (BSc)

Принцип 1. «Перевести стратегию на язык действий». Данный принцип означает разработку «карты стратегий» являющейся логической и всесторонней архитектурой для описания стратегии в терминах, понятных рядовому работнику. С переводом стратегии на язык цифр и логических закономерностей, заключенных в карте стратегии и ССП, организация позволяет каждому структурному подразделению и отдельному сотруднику получить четкую и полную характеристику стратегии и способов ее осуществления.

Составление сбалансированных счетных карт, в основе которых лежат карты стратегии, является краеугольным камнем нового инструмента СУ — инструмента объективной оценки и измерения хода осуществления принятой стратегии в компании.

Подход и осуществление специальных приемов ССП превращает реализацию стратегии в каждодневно выполняемую и, что очень важно, выполнимую задачу.

Принцип 2. «Держите равнение всей организации на стратегию». Организации состоят из многочисленных подразделений, бизнес-единиц и функциональных отделов и служб, каждый со своей стратегией. Чтобы добиться синергетического эффекта, необходима связь и объединение индивидуальных стратегий, то есть фокусирование всех частей организации на стратегических задачах и приоритетах, определенных картами стратегии и соответствующими системами сбалансированных показателей для всей компании и всех ее подразделений. Руководители подразделений заменяют общепринятые формы оперативной отчетности предоставлением своего собственного анализа стратегических задач и приоритетов, заключенных в счетной карте — системе сбалансированных показателей по своему подразделению. Не требуется составления новых сводных таблиц или графиков. Успешные компании используют сбалансированную счетную карту во всех своих подразделениях.

Структурные подразделения, бизнес-единицы и службы оказываются связанными со стратегией организации посредством общих целей, задач и направлений, заключенных в карте стратегии.

Принцип 3. «Сделать осуществление стратегии ежедневной задачей каждого сотрудника». Жизненно необходимо для организаций, внедряющих ССП, чтобы все сотрудники поняли стратегию и выполняли свои каждодневные обязанности, ориентируясь на успешное осуществление общей стратегии организации. Мотивация персонала на воплощение стратегии обеспечивается использованием ССП в качестве средства коммуникации для обучения каждого работника. Стратегия организации становится частью ежедневной работы персонала тогда, когда сотрудники устанавливают цели для своей работы, вытекающие из ССП всей организации, и получают поощрение и награды, как за личные результаты, так и за результаты командной (групповой) работы.

Принцип 4.«Сделать осуществление стратегии непрерывным процессом». На предприятиях, достигших впечатляющих результатов при внедрении ССП, разработан специальный внутрифирменный процесс управления стратегией «процесс двойной петли», по терминологии Р. Каплана и Д. Нортона. Предприятия связали стратегию с процессом бюджетирования и стали составлять два вида бюджетов: стратегический и текущий. Такое разделение необходимо, чтобы защитить долгосрочные (стратегические) инициативы (на год) от краткосрочной оптимизации, когда существует пресс необходимости достижения текущих, сиюминутных результатов.

Процесс «двойной петли» объединяет управление тактикой (бюджет организации и бюджеты подразделений — центров финансовой ответственности (ЦФО)) и управление реализацией стратегии в постоянный и непрерывный процесс путем организации проведения систематических ежемесячных совещаний и встреч менеджеров по вопросу эффективности осуществления стратегии. На этих встречах большое число менеджеров разного уровня на основе данных ССП могло высказать свое мнение по поводу стратегии и методов ее осуществления в компании, подразделении. Для поддержания эффективности процесса осуществления стратегии предприятия стали разрабатывать специальную информационную систему обратной связи. Руководствуясь положением, что «осуществление стратегии является задачей каждого сотрудника», многие предприятия внедрили программы «открытой отчетности» и «вооружили» каждого знаниями, необходимыми для выполнения его работы.

В процессе использования ССП на предприятиях был отработан процесс изучения и корректировки стратегии. Первоначальный вариант ССП в процессе отработки цепи причинно-следственных связей по подразделениям сверху вниз и наличии обратной связи мог быть скорректирован из-за изменения стратегических гипотез.

Ряд организаций проверяли подлинность своих гипотез о сущности стратегии с качественной стороны в основном на собраниях, в процессе которых менеджеры оценивали и корректировали свои программы по улучшению качества обслуживания и привлечения потребителей. Другие предприятия проводили специальные собрания («мозговые атаки») для выявления новых стратегических возможностей, не нашедших своего отражения в первоначальном варианте ССП. Новые приоритетные направления деятельности и соответствующие им новые показатели в счетных картах могли утверждаться немедленно, а не откладываться до разработки бюджета на следующий год. Таким образом, вместо ежегодного утверждения стратегии и ее воплощения в ССП процесс разработки и реализации становится непрерывным, в нем постоянно используются идеи и знания, накопленные внутри компании, для систематической корректировки стратегии.

Принцип5. «Руководить изменениями должны топ-менеджеры». Высшие руководители компании должны взять на себя функции лидера, инициативу в осуществлении изменений в процессе разработки и внедрения ССП в компании. Первоначальной задачей каждого руководителя организации, осуществляющей преобразования по ССП, является убеждение персонала в необходимости перемен. Постоянное участие исполнительных руководителей, вовлеченность, инициатива и поддержка — важнейшие условия преодоления возникающих трудностей в процессе преобразований.

Необходим отрыв от традиционных структур, основанных на власти и подчинении. Создание команд по осуществлению стратегий, проведение всеобщих собраний и налаживание открытых коммуникаций — эффективные механизмы управления переменами. Разработка и управление реализацией стратегии должны быть непрерывным процессом, а задача руководителя состоит в поддержании хрупкого баланса между стабильностью и переменами. Известный ученый Дж. Коттер дает руководителям, которым необходимо совершить значительные преобразования, следующие восемь рекомендаций.

1.Внушите крайнюю необходимость происходящего.

2.Соберите хорошую команду.

3.Создайте видение стратегии компании.

4.Общайтесь как можно с большим количеством людей.

5.Избавьтесь от всего, что препятствует изменениям.

6.Осуществляйте преобразования быстро.

7.Не останавливайтесь на пути преобразований.

8.Сделайте преобразование своим рычагом.

Таким образом, ССП помогает организации мобилизоваться для осуществления преобразований путем сосредоточения и сонаправления своих ресурсов и действий на стратегии для достижения впечатляющих результатов. Объясняя эти достижения, менеджеры снова и снова акцентируют внимание на двух словах: сонаправленность и сосредоточение. Хорошо сформулированная и правильно понятая стратегия посредством сосредоточения и сонаправленности ограниченных ресурсов организации может обеспечить достижение больших успехов.

ССП позволила организациям, внедрившим ее, сосредоточить и сонаправить усилия всех своих управленческих структур, бизнес-единиц, персонала, информационные технологии и финансовые ресурсы на успешную реализацию общей стратегии. Каждая организация достигла успеха по-своему, различными темпами и в разной последовательности, но все они придерживались рассмотренных выше пяти общих принципов в их работе.

Практика работы компаний свидетельствует, что наиболее распространенными причинами провала попыток внедрения ССП все же являются неэффективные внутренние процессы, а не неудачный проект карты стратегии (счетной карты). Р. Каплан и Д. Нортон выделяют семь типов неудач осуществления проектов.

1.Недостаток приверженности проекту высших руководителей.

2.Привлечение к работе над проектами слишком малого числа сотрудников.

3.Поддержание счетной карты только высшими руководителями.

4.Слишком долгий процесс разработки: использование сбалансированной счетной карты как одноразового инструмента оценки деятельности.

5.Рассмотрение ССП в качестве системного проекта (автоматизация и форматирование данных не компенсируют отсутствие ключевых показателей).

6.Наем неопытных консультантов.

7.Введение ССП только для организации премиальной системы оплаты труда.

Таким образом, подведем итоги по раскрытию содержания ССП.

ССП — это механизм последовательного доведения до персонала стратегических целей и вовлечения сотрудников в их реализацию.

ССП — это мощная основа, помогающая компаниям быстро добиваться реализации стратегии путем перевода видения и стратегии в набор оперативных целей, направляющих поведение сотрудников и повышающих соответственно эффективность работы.

Концепция (ССП BSc) построена на предпосылке — измеряться должно то, что заставляет работников действовать. Для разработки: ССП (BSc) используется карта стратегии (strategy map) — визуальное представление стратегии организации, а также внутриорганизационных процессов и систем, необходимых для воплощения стратегии. Карта представляет краткое описание стратегии (на одной странице) в виде цепочки причинно-следственных связей между стратегическими целями предприятия, критическими факторами успеха для достижения этих целей и соответствующим набором ключевых показателей эффективности (КПЗ), количественно оценивающих факторы успеха для достижения цели.

На самом верху карты стратегии располагается финансовая перспектива (проекция) организации. В большинстве коммерческих организаций она охватываёт стратегии роста и результативности. В некоммерческих организациях эту высокоуровневую финансовую перспективу часто заменяют перспективой миссии. Во всех организациях эта проекция показывает, как компания предполагает приносить пользу своим учредителям (т.е. повышать рыночную стоимость предприятия) — будь то акционеры, руководство или клиенты. Например, у компании Du Pont (подразделение конструктивных полимеров) основная финансовая цель — приращение стоимости акционерного капитала, которую планировали достичь, увеличив производительность и годовой доход.

Второй уровень карты стратегии – перспектива клиентов. Это конкурентное предложение (value proposition). Перспектива клиентов важна для стратегии, так как она четко определяет выбор рыночной позиции компании (например, ведущий поставщик определенной продукции, близкий партнер своих клиентов или разработчик образцовых бизнес-процессов) и ключевых клиентов, на которых она ориентируется.

Существуют три основных вида клиентов: потенциальные, реальные (клиенты, совершившие в отчетный период хотя бы одну покупку), постоянные. Когда критерии клиентов в организации определены, можно ставить задачи (определять КФУ или стратегические направления работы менеджеров в этой проекции) перед менеджерами для достижения стратегических целей фирмы. Например, такие задачи, как:

• наполнение базы данных (БД) по потенциальным клиентам (их поиск, занесение в БД и заполнение карточек клиентов, выяснение условий потребности в товаре);

• увеличение количества реальных клиентов в отчетном периоде (количество новых реальных клиентов по каждому менеджеру, отделу или ЦФО и соответственно количество «потерянных» реальных клиентов);

• увеличение количества постоянных клиентов фирмы в отчетном периоде (новых постоянных клиентов, «потерянных» клиентов и т.п.);

• оценка количества посещений (визитов, звонков) к соответствующей целевой группе клиентов за отчетный период и т.п.

Третий уровень, или перспектива (проекция) внутренних процессов, в большей степени определяется перспектива клиентов. Именно эта проекция определяет ключевые внутренние процессы, в которых организация должна превзойти конкурентов, чтобы выполнить задачу, выраженную в конкурентном предложении. Перспектива внутренних процессов должна базироваться на организации взаимодействия различных подразделений в целях реализации стратегии, а не на существующих бизнес-единицах.

Задачи КФУ — это конкретные действия, которые должны быть выполнены соответствующими подразделениями для достижения стратегических целей, а список количественных показателей (КП) - это средство контроля выполнения задач. КФУ и соответственно КП для различных предприятий могут быть самые разные. Например, у фирмы Du Pont используется задача — «качество операций», которое ведет к улучшению производительности, и каждый отдел, служба должны обдумать, как будут развиваться четыре перспективы (проекции), если нужно достичь совершенства в операциях. Когда каждый сегмент организации составит ССП, совместные службы — отделы НИОКР, финансов, кадров, ИТ — соединят свои системы показателей, чтобы поддержать бизнес.

В основе общей карты стратегии лежит организационный план (перспектива или проекция) обучения, роста и развития. Эта перспектива определяет основные элементы культуры, технологии и навыков, которые критически важны для организации, если она действительно планирует выполнять свои внутренние процессы, а значит, и стратегию.

В компании Du Pont при внедрении был создан шаблон ССП, который состоял из пяти стратегических направлений. Эти направления стали своего рода «генетическим кодом» отделов, когда они приступали к разработке своих систем сбалансированных показателей. Когда составляется ССП, то устанавливаются причинно-следственные связи между известными четырьмя перспективами, начиная с таких, как рост и обучение, и заканчивая финансовой перспективой. В компании Du Pont эти связи объединены в пять стратегических направлений или групп: 1) качество операций, которое ведет к улучшению производительности; 2) перевод заказов в наличные настолько быстро, насколько возможно (это помогает контролировать получаемые суммы и рабочий капитал); 3) управление портфелем приложений и продуктов для достижения максимальной прибыли; 4) сохранение тесных отношений с клиентами; 5) развитие новых идей, которые обеспечат рост компании в будущем.

В этой фирме ССП разрабатывалась только для восьми отделов и сейчас группы и команды просят ввести сбалансированную систему показателей и для них, так как они видят, что у остальных появились новые цели, идеи и энтузиазм (сотрудники обсуждают показатели своего отдела и то, как они связаны с размером заработной платы).

Таким образом, применение ССП начинается с объявления корпоративной стратегии и определения в общих чертах этапов ее реализации. К ним относятся:

• разработка показателей (составить список показателей, отражающих важнейшие факторы успеха);

• выявление причиной связи (выбрать показатели, соответствующие цепочке причинно-следственных отношений, чтобы наметить конкретную логику создания ценности);

• разработка иерархии карт показателей (после разработки ССП для всей организации подготовить ССП для каждого подразделения);

• установление связи с оплатой (увязать вознаграждение работников за успехи с ССП);

• подготовка инфраструктуры информационных технологий (привести сбор данных и отчетность в соответствие с ССП, разработать соответствующую конфигурацию для управления системными компонентами, нужными для создания интегрированной системы с помощью информационных технологий);

• получение и использование обратной связи (проведение периодических встреч и совещаний для оценки обратной связи и поддержки процесса непрерывного совершенствования).

Некоторые отечественные консультанты считают, что применение методологии ССП в российских условиях имеет особенности и предлагают вместо четырех перспектив (проекций), подлежащих контролю с помощью ССП (финансы, клиенты, внутренние бизнес-процессы, обучение персонала и развитие), ввести трехзвенную (внутренние процессы, внешние процессы, финансы) модель.

В рамках организационной иерархии система ССП (В8с) реализуется в направлении сверху вниз. Предполагается, что система должна начинать работать на уровне всего предприятия, а затем спускаться на уровни хозяйственных подразделений и даже отдельных сотрудников фирмы. Более подробную информацию по меню форм ССП для заполнения при внедрении на предприятии и по конструированию карты стратегии можно найти в Интернете. Российские менеджеры и предприниматели могут определять и выбирать управляемые подобласти бизнес-процессов, лежащие в трехмерной модели. По мнению консультантов, для управления бизнесом необходимо иметь более гибкие и настраиваемые инструменты вместо фиксации обязательного списка контролируемых областей. Кроме того, они считают более применимой и удобной триаду «цели-показатели-задачи», в то время как Р. Каплан и Д. Нортон считают необходимым использовать в контуре управления тетраду «цели-показатели-задачи-инициатива».

Под понятием «инициатива» может пониматься и составление плана обучения персонала, и совершенствование производства. Из системы ССП необходимо выводить все, что не относится к количественным показателям, поскольку невозможно измерить. Стратегия, выраженная в виде системы взаимосвязанных показателей, переводится в тактику, что гарантирует возможность адекватного контроля достижения намеченных целей. Дело в том, что в случае возникновения проблем ССП позволяет четко определить их источник и сформулировать способ их устранения, который тоже должен быть задан через соответствующие количественные показатели. Польза от использования ССП будет даже в случае, если имелась ошибка в выборе стратегии. Ведь тогда собственник сможет понять, что курс ошибочен, задолго до того, как предприятие потерпит крах.

Российскими консультантами предлагается следующая схема ССП, изображенная на рис. 9.2.

| Финансы | ||

| Цели | Показатели | Задачи |

|

| Внешние процессы | ||

| Цели | Показатели | Задачи |

| Внутренние процессы | ||

| Цели | Показатели | Задачи |

Рис. 9.2. Система сбалансированных показателей: контур управления (стратегия — тактика — оперативноеуправление)

Применение ССП на отечественных предприятиях позволит:

• во-первых, действительно управлять бизнесом, как единым целым;

• во-вторых, добиться требуемой степени прозрачности бизнеса. У менеджеров появится мера объективной и своевременной оценки бизнеса и способ прогнозирования возможных сценариев развития.

• в-третьих, обеспечить реальный контроль средних и младших менеджеров в допустимых рамках.

Таким образом, Balanced Scorecard (сбалансированная счетная карта) поддерживает постоянную коммуникацию между организацией в целом, отдельными бизнес-единицами и работниками компании для постоянного следования стратегии, ее оценки и оперативного внесения изменений, которые будут максимизировать операционную эффективность предприятия, что выразится в большем удовлетворении потребителя, и как результат — в достижении поставленных финансовых результатов.

Рассмотрим в качестве примера декомпозицию стратегической цели в ССП в виде нисходящего каскада критических факторов успеха и ключевых показателей эффективности, связанных между собой причинно-следственной цепочкой, на примере конкретной цели: «повышение лояльности клиента». Критическими факторами успеха будут являться, к примеру, качество товара и качество обслуживания клиентов.

На рис. 9.3 приведена схема взаимодействия цели и критических факторов успеха в виде отношения «один к многим», однако на самом деле их взаимосвязь более сложная и может быть охарактеризована как «многие к многим». Один и тот же фактор успеха может влиять на достижение нескольких целей.

Рис. 9.3. Схема взаимодействия цели и факторов успеха

Рис. 9.3. Схема взаимодействия цели и факторов успеха

Степень детализации факторов успеха зависит исключительно от специфики предприятия и оттого, на каком уровне предполагаются мониторинг и оценка выполнения факторов успеха и, как следствие, достижение цели. Будет ли это уровень конкретного исполнителя или же достаточно уровня отдела или службы, зависит от цели анализа.

Для оценки выполнения факторов успеха разрабатывается набор ключевых показателей эффективности. Эти показатели количественно оценивают факторы успеха. Для них могут быть заданы формулы или прочие способы расчета. Например, качество товара может оцениваться количеством возвратов, а качество обслуживания клиента в самом общем случае может оцениваться количеством повторных обращений (или в относительном выражении — количеством повторных обращений из всего количества обращений за период), количеством поступивших нареканий и жалоб от клиентов, временем реакции на запрос клиента.

Состав и ключевые показатели эффективности (КПЗ) специфичны и являются для каждого предприятия предметом отдельной разработки (рис. 9.4).

Рис. 9.4. Схема взаимодействия факторов успеха и показателей эффективности

Разработка сбалансированной системы показателей заключается в постановке взаимосвязанных целей, критических факторов успеха (КФУ) и ключевых показателей эффективности. Затем задаются плановые значения целей (факторов успеха) и показателей эффективности на стратегический и тактический периоды. Достижение этих значений периодически отслеживается и используется для принятия решений по изменению планов (целей) стратегий.

Процессы предприятия характеризуются своими показателями эффективности. Эти показатели могут относиться как к результату всего процесса целиком, так и к результату отдельной составляющей (функции) процесса. Например, процесс реализации может характеризоваться временем с момента получения заказа до момента отгрузки товара со склада потребителю или количеством вторичных продаж.

Но в то же время для потребителя может быть принципиально важным время реакции менеджера на запрос о наличии товаров на складе. Тогда из всего процесса реализации необходимо выделять отдельную функцию (или набор функций), отвечающую за получение запроса от клиента, обработку запроса и выдачу необходимой информации клиенту. Будет ли это отдельной функцией или подпроцессом, зависит от структуры процессов предприятия, степени их детализации. Но в любом случае справедлив вывод о том, что для каждого процесса существует набор показателей эффективности, по которым можно определить эффективность данного процесса.

В результате структуру показателей эффективности процессов предприятия можно представить следующим образом (рис. 9.5).

Рис. 9.5. Схема взаимодействия показателей эффективности и процесса

Если сравнить показатели эффективности из сбалансированной системы показателей, то можно увидеть их смысловую схожесть. Действительно, рассматривая взаимосвязь процессов, критических факторов успеха и целей предприятия, можно сделать вывод о том, что факторы успеха являются связующим звеном между целями предприятия и процессами, ведущими к их достижению. Таким образом, если факторы успеха являются своеобразным условием достижения цели, то процессы показывают, каким образом эти условия выполняются. Мы получаем представление о том, какие процессы обеспечивают выполнение факторов успеха для достижения цели. При этом оценка выполнения факторов успеха производится через показатели эффективности. В результате можно говорить о едином наборе КПЗ, которые относятся одновременно и к сбалансированной системе показателей, и к процессам предприятия.

Ниже приведена схема взаимосвязи целей, факторов успеха, процессов и показателей эффективности (рис. 9.6).

Рис. 9.6. Схема взаимосвязи целей, факторов успеха, процессов и показателей эффективности

Здесь следует оговорить тот немаловажный факт, что мы рассмотрели идеальную систему управления, в которой все процессы ведут к достижению целей предприятия. Справедливо и обратное утверждение: все факторы успеха обеспечиваются соответствующими процессами, через которые достигаются требуемые значения показателей эффективности.

В реальной системе управления такое соответствие встречается весьма нечасто, поэтому набор показателей эффективности Balanced Scorecard может расходиться с набором показателей эффективности процессов предприятия.

Проект внедрения корпоративной информационной системы можно рассматривать как один из этапов оптимизации системы управления предприятием. При этом под оптимизацией процессов мы понимаем улучшение показателей эффективности процессов, которые одновременно являются элементами сбалансированной системы показателей. Улучшение показателей эффективности ведет к выполнению критических факторов успеха, в свою очередь обеспечивающих достижение поставленных целей (рис. 9.7).

Рис. 9.7 Схема влияния оптимизации бизнес-процессов на достижение бизнес-целей компании

Разработка Balanced Scorecard была вызвана «перекосом» в сторону использования финансовых (монетарных, денежных) показателей, что на практике неоднократно приводило к тому, что руководители отказывались вкладывать средства в долгосрочное развитие, опасаясь ухудшить этим текущие финансовые показатели. Кроме того, формирование новой экономики привело к небывалому ранее повышению значения интеллектуального капитала — фактора, определяющего успехи не только высокотехнологичных компаний, но и предприятий так называемого традиционного сектора экономики. Интеллектуальный капитал начал оказывать гораздо большее влияние на рыночную стоимость крупнейших компаний мира, чем финансовые и реальные активы, а управление знаниями превратилось в приоритетное направление корпоративного менеджмента. Все это потребовало срочного пересмотра сложившейся системы управления и измерения результативности бизнеса.

Идея измерения влияния знаний и инноваций на внутренние процессы, ценности акционеров и клиентов, реализованная в ССП, представляет собой ценнейшее дополнение к традиционной системе учета, которая уже давно перестала удовлетворять потребности управления.

Цепочка «персонал — внутренние бизнес-процессы — клиенты — финансы» в ССП не должна восприниматься как незыблемая связка, к которой ничего нельзя ни добавить, ни отнять. В системе ССП главным является факт группировки целей и показателей по отдельным направлениям, ориентированным на разные группы заинтересованных сторон и объединенным причинно-следственными связями.

Важным моментом является количество финансовых и нефинансовых показателей, включаемых в систему стратегического измерения результативности бизнеса. Р. Каплан и Д. Нортон считают оптимальным общее количество в 20—25 показателей, распределенных по четырем проекциям ССП следующим образом: 1. Финансы — пять показателей (22%); 2. Клиенты — пять показателей (22%); 3. Внутренние процессы — 8—10 показателей (34%); 4. Обучение и развитие — пять показателей (22%).

Несомненно, количество измеряемых параметров бизнеса не всегда улучшает качество управления. Ряд исследователей считают, что компании не могут одновременно концентрироваться на таком большом количестве показателей (фирма Hoyo Seiki Company Ltd. обходится всего тремя наиважнейшими показателями: удовлетворенность потребителей и служащих, прирост доходов, а фирма Analog Devises использовала лишь два ключевых показателя: удовлетворенность покупателей и развитие новых продуктов).

Для оперативной экспресс-диагностики хода реализации стратегии по системе ССП необходимо разбалансировать систему измерения результативности, искусственно уменьшив роль менее действенных финансовых показателей, чтобы общее число индикаторов не было более 10. Логично выделить в каждой проекции один или два ключевых показателя, которые бы имели больший вес, чем все остальные, а среди них, в свою очередь, обозначить показатель наивысшего приоритета. Причинно-следственные связи между функциональными и целевыми показателями в ССП всегда имеют иерархический характер, в которой цели всегда разворачиваются каскадом, т. е. цели уровня N являются аналитической суммой целей уровня N-1 (рис. 9.8).

Система ССП является удобным инструментом для стратегического измерения, т. е. выполнения функции мониторинга нужных для управления и контроля за выполнением стратегии ключевых показателей, которые невозможно отыскать в бухгалтерском учете или другой информационной системе предприятия. Для отечественных предприятий на первых порах при принятии решения о внедрении ССП целесообразно заняться постепенной обработкой нового подхода, связанного с развитием стратегического видения и управления на основе измерения результативности, в которой традиционная система финансового учета будет дополнена специальной панелью управления. Эта панель может быть сделана по образцу ССП с группировкой показателей по определенным проекциям или без нее.

Рис. 9.8. Причинно-следственные связи между показателями ССП

Для управленческой экспресс-диагностики состояния фирмы по аналогии с системой ССП можно воспользоваться панелью управления эффективностью (ПУЭ), представляющей собой подход, обобщающий творческое отношение к делу и использование показателей эффективности. Ценность ПУЭ в том, что она дает графическое изображение ситуационно важной информации. Изображение индикаторов и показателей напоминает панель управления автомобилем, и представленная там информация обновляется самими пользователями.

В панели (приборной шкале) представлена совокупность различных показателей:

• показатели, отражающие текущую информацию, например текущий показатель эффективности (измерение накладных расходов за неделю или качества продукции);

• показатели, отражающие кумулятивное значение показателей динамики (например, продвижение к выбранной цели);

• предупредительные индикаторы, сигнализирующие о надвигающихся проблемах (показатель коллективной морали, измеряемый по оценкам руководителей).

Панели управления могут быть разработаны небольшой командой менеджеров с помощью мозгового штурма за 1—2 дня при благожелательном настрое одного из руководителей.

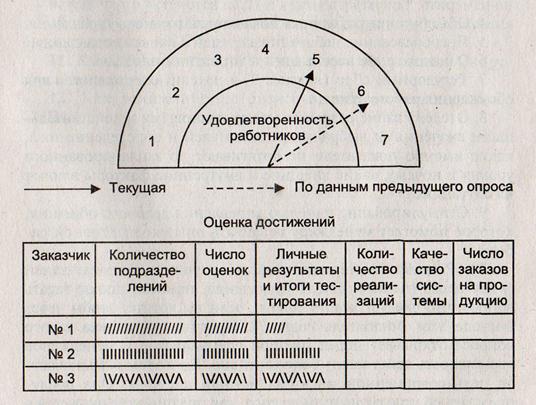

Сведение в одно целое нескольких измерительных шкал дает менеджерам возможность уяснить важнейшие для характеристики ситуации, что необходимо с точки зрения систематического обучения. Подобные графические инструменты особенно нужны в межфункциональных группах, не имеющих единого языка для координации действий (рис. 9.9).

Рис. 9.9. Вид панели управления эффективностью

При разработке панели управления эффективностью (ПУЭ) целесообразно придерживаться следующего алгоритма:

1. Определение набора общих показателей:

• Какие показатели вы хотели бы использовать для отслеживания динамики своего бизнеса?

• Какие из них (неформально) уже используются для этого?

• Какие особенности важны для вас в настоящее время?

2. Определение набора показателей «процесса», отражающих ход продвижения к поставленным целям (время на обслуживание клиентов, удовлетворенность клиентов). Для характеристики процесса следует использовать относительные показатели.

Панель «Оценка достижений» отражает прогресс в тестировании надежности продукции, предназначенной разным заказчикам.

3.Использование приближенных показателей для измерения мотивации, сопротивления переменам и т.п., что не удается точно измерить.

4.Объединение различных показателей в панель управления.

5.Преобразование набора показателей в панель управления.

6.Ознакомление персонала предприятия с панелью.

7.Регулярный сбор (каждые 2—4 недели) специалистов для обсуждения работы панели.

8.Отслеживание разрывов между плановыми и действительными значениями выбранных показателей и определение того, какие именно показатели не дотягивают до запланированного уровня и почему, какие внешние и внутренние факторы влияют на ситуацию.

9.Стимулирование панелью управления делового общения, которое помогает менеджеру осваивать опыт коллективной работы.

10. Разработка мероприятий по улучшению показателей (имея перед глазами панель управления, намного проще задать вопрос: что следует делать сейчас, если вы хотите, чтобы через полгода этот показатель возрос?). Простая постановка такого вопроса открывает перед группой специалистов и менеджеров возможность действовать более активно. Но в этом и заключается цель современной информационной системы. Она предупреждает об угрозах на пути до того, как предприятие окажется в кризисном состоянии.

– Конец работы –

Эта тема принадлежит разделу:

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ ОСНОВЫ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА

ОСНОВЫ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА... Разработала к э н доцент кафедры Экономика и управление инвестициями и инновациями...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ТЕМА 9. УПРАВЛЕНИЕ РЕАЛИЗАЦИЕЙ СТРАТЕГИИ ОРГАНИЗАЦИИ НА ОСНОВЕ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.048 сек.

Новости и инфо для студентов