рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- ПРОЦЕСС ЮЛА

Реферат Курсовая Конспект

ПРОЦЕСС ЮЛА

ПРОЦЕСС ЮЛА - раздел Образование, АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА ...

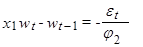

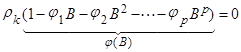

Для того чтобы процесс был стационарным, корни  характеристического уравнения

характеристического уравнения  (

( ) должны быть вне единичного круга, т.е.

) должны быть вне единичного круга, т.е.  . Это означает, что на параметры авторегрессионого уравнения накладываются следующие ограничения:

. Это означает, что на параметры авторегрессионого уравнения накладываются следующие ограничения:

Действительно, если  - корни уравнения

- корни уравнения

, (1)

, (1)

то уравнение авторегрессии второго порядка

(2)

(2)

можно представить как

(3)

(3)

Действительно,

Следовательно,

(

( )

)

Что и требовалось доказать (пункт 1). Это теорема Виета.

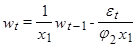

Делаем в уравнении (3) замену переменных:

(4)

(4)

тогда  (5)

(5)

(5) можно представить, как

или  (6)

(6)

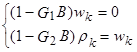

Чтобы процесс  был стационарен,

был стационарен,  должен быть меньше 1 или

должен быть меньше 1 или  .

.

Аналогично (4) представляем как

(7)

(7)

Для стационарности процесса  ,

,  должно быть больше 1.

должно быть больше 1.

Действительно, раскрываем (7):

.

.

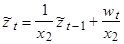

Аналогично разворачиваем уравнение (6), используя рекурентность составляющих:

.

.

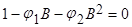

Для стационарности процессов и необходимо чтобы и  .

.

Какие это накладывает ограничения на  и

и  :

:

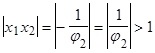

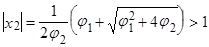

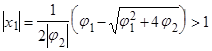

1. если  , то

, то  из (), отсюда

из (), отсюда  или

или

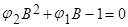

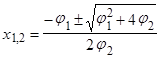

2. уравнение  имеет корни:

имеет корни:  ,

,  ,

,  .

.

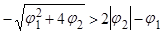

I. Пусть корни вещественные, т.е. дискриминант  . Возможны следующие ситуации:

. Возможны следующие ситуации:

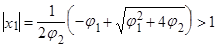

a)  ,

,  . Выбираем меньший по модулю корень:

. Выбираем меньший по модулю корень:

(т.к. модуль положительного числа есть само число, а под корнем значение большее, чем  ).

).

,

,

т.к. , то делим на :

, или

, или

b)  , . Второй корень по абсолютной величине меньше, поэтому берем

, . Второй корень по абсолютной величине меньше, поэтому берем  , причем корень больше , значит модуль отрицательного числа равен числу, противоположному данному:

, причем корень больше , значит модуль отрицательного числа равен числу, противоположному данному:

корень - отрицательное число,  , но меньше по модулю, чем корень.

, но меньше по модулю, чем корень.

,

,

т.к. , то:

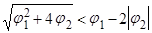

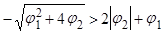

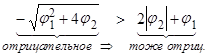

c) ,  . Меньший по абсолютной величине корень -

. Меньший по абсолютной величине корень -  , причем числитель меньше 0:

, причем числитель меньше 0:

или

или

делим на  :

:

,

,

т.к. , то модуль  :

:

или

или

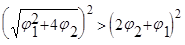

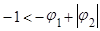

d) , . Меньший по абсолютной величине корень - , причем числитель  , значит модуль равен самому числу:

, значит модуль равен самому числу:

следовательно, при возведении в квадрат знак неравенства меняется на противоположный.

или

или

II. Пусть корни и - комплексные, т.е.  , тогда т.к. квадрат модуля комплексного числа равен сумме квадратов действительной и мнимой частей

, тогда т.к. квадрат модуля комплексного числа равен сумме квадратов действительной и мнимой частей

т.к. квадрат числа >0,

т.к. квадрат числа >0,

отсюда .

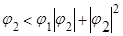

Таким образом, для стационарности процесса  необходимо, чтобы и находились в треугольной области:

необходимо, чтобы и находились в треугольной области:

(8)

(8)

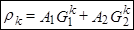

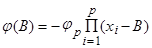

Далее посмотрим, как будет выглядеть для (АР2) автокорреляционная функция. Запишем авторегрессионый процесс порядка p:

Умножим обе части уравнения на  :

:

Переходя к математическим ожиданиям получим:

(9)

(9)

Заметим, что матожидание  при k > 0, т.к.

при k > 0, т.к.  может включать лишь импульсы

может включать лишь импульсы  до момента t-k и зависит от

до момента t-k и зависит от  и предшествующих e, но не будущих импульсов.

и предшествующих e, но не будущих импульсов.

Поделив все члены выражения (9) на  находим выражение для автокорреляционной функции:

находим выражение для автокорреляционной функции:

(10)

(10)

Это выражение можно записать иначе, используя оператор сдвига назад:

, (11)

, (11)

где  .

.

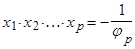

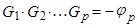

Если  - корни полинома (i = 1, …, p), то по теореме Виета

- корни полинома (i = 1, …, p), то по теореме Виета

Обозначим через  . Т.к. по теореме Виета (из )

. Т.к. по теореме Виета (из )

, то

, то

Тогда:

Следовательно, характеристическое уравнение

(12)

(12)

Для авторегрессии второго порядка:

или (13)

Производим замену переменных:

(14)

(14)

Тогда из первого уравнения (14) имеем:

(15)

(15)

Из (14)

Т.к.  - это следует из выражения автокорреляционной функции для (АР,2)

- это следует из выражения автокорреляционной функции для (АР,2)

Т.к.  , то

, то  , отсюда

, отсюда

Следовательно,

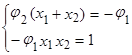

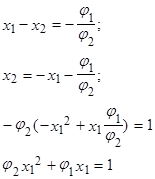

Выразим, используя теорему Виета, и через  и

и ;

;  , тогда

, тогда

или

, т.е.

, т.е.

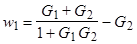

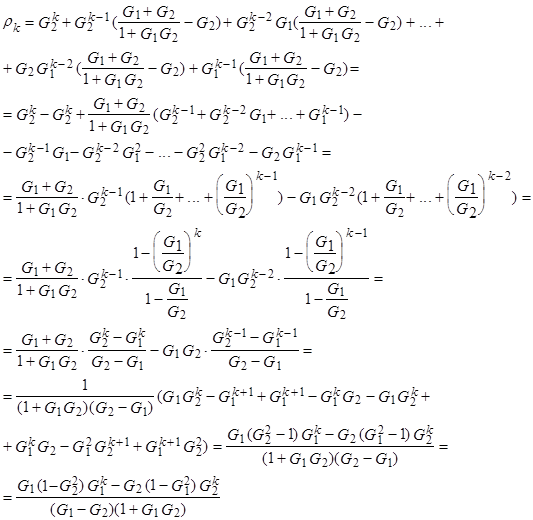

Следовательно,  (*)

(*)

Из второго уравнения (14)  ,

,

или, используя рекуррентный характер соотношения:

= … используя (15) … =

(16)

(16)

Далее используем (*) для

Итак,  (17)

(17)

причем  - корни характеристического уравнения (1)

- корни характеристического уравнения (1)

Когда корни действительны, автокорреляционная функция состоит из совокупности затухающих экспонент. Это происходит, когда  и соответствует областям 1 и 2, лежащим выше параболической границы. Конкретнее: в области 1 автокорреляционная функция затухает, оставаясь положительной, что соответствует положительному доминирующему корню [G] в (17). В области 2 затухающая функция автокорреляции знакопеременна, что соответствует отрицательному доминирующему корню [G].

и соответствует областям 1 и 2, лежащим выше параболической границы. Конкретнее: в области 1 автокорреляционная функция затухает, оставаясь положительной, что соответствует положительному доминирующему корню [G] в (17). В области 2 затухающая функция автокорреляции знакопеременна, что соответствует отрицательному доминирующему корню [G].

Если корни  - комплексные (

- комплексные ( ), процесс авторегрессии второго порядка ведет себя как псевдопериодической.

), процесс авторегрессии второго порядка ведет себя как псевдопериодической.

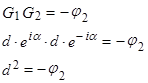

Это поведение отражается на функции автокорреляции, т.к. заменой  , если в уравнении 2 корня, и один - сопряженный, то другой - комплексно-сопряженный) получаем:

, если в уравнении 2 корня, и один - сопряженный, то другой - комплексно-сопряженный) получаем:

(18)

(18)

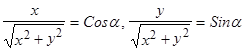

Комплексное число можно представить как

Т.к.  , то существует такой угол

, то существует такой угол  , что

, что  , т.е.

, т.е.

(т.к.  - длина вектора).

- длина вектора).

Тогда комплексно-сопряженное число  .

.

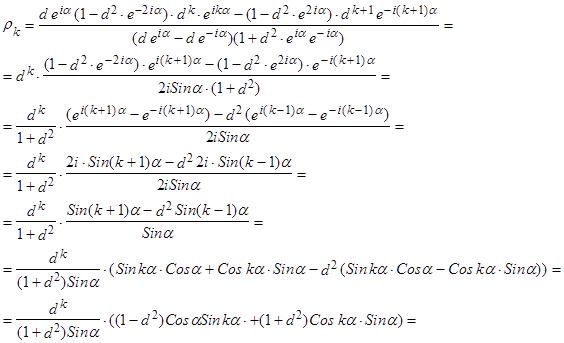

Делаем замену переменных в (17): . Тогда

Умножим и разделим это выражение на  :

:

Тогда существует такой угол  , что

, что

,

,

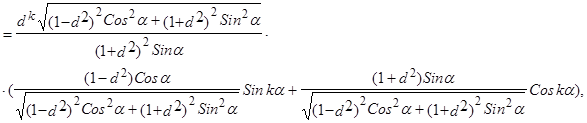

Тогда

(18)

(18)

Нетрудно заметить, что  (19)

(19)

Стало быть, зная  , можно найти ;

, можно найти ;  .

.

Действительно, известно, что ():

Отсюда

Следовательно,  (20)

(20)

, следовательно

, следовательно  - затухающий коэффициент,

- затухающий коэффициент,

а для случая комплексных корней ( ) см. (8)

) см. (8)

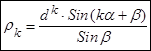

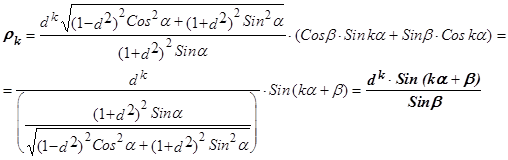

Наконец,  (21)

(21)

На самом деле, из () имеем:

Выражение (18) показывает, что коррелограмма (или автокорреляционная функция) в процессе Юла является затухающей синусоидой.

Здесь появляются новые ограничения на  :

:

1. должно быть отрицательным, чтобы d было действительным

(

( )

)

2. т.к.  не может быть больше 1, то

не может быть больше 1, то

(22)

(22)

3.  (

( )

)

4. Тогда  (23)

(23)

В противном случае ряд не будет колебаться в определенных пределах, а будет неограниченно расходиться.

Итак, в области 3 и 4 автокорреляционная функция - затухающая синусоида

Попробуем очертить область допустимых значений для  .

.

– Конец работы –

Эта тема принадлежит разделу:

АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

На сайте allrefs.net читайте: "АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ПРОЦЕСС ЮЛА

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.023 сек.

Новости и инфо для студентов