рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- ПРОЦЕСС АВТОРЕГРЕССИИ - ПРОИНТЕГРИРОВАННОГО СКОЛЬЗЯЩЕГО СРЕДНЕГО

Реферат Курсовая Конспект

ПРОЦЕСС АВТОРЕГРЕССИИ - ПРОИНТЕГРИРОВАННОГО СКОЛЬЗЯЩЕГО СРЕДНЕГО

ПРОЦЕСС АВТОРЕГРЕССИИ - ПРОИНТЕГРИРОВАННОГО СКОЛЬЗЯЩЕГО СРЕДНЕГО - раздел Образование, АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА Рассмотрим Свойства Важнейшего Класса Моделей, В Которых D-Я Разность Есть Ст...

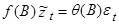

Рассмотрим свойства важнейшего класса моделей, в которых d-я разность есть стационарный (смешанный) процесс авторегрессии - скользящего среднего. Эти модели называются процессами авторегрессии - проинтегрированного скользящего среднего (АРПСС)

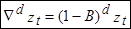

Введем еще один важный оператор - разностный оператор со сдвигом назад ( ), который можно выразить через В (оператор сдвига назад) как

), который можно выразить через В (оператор сдвига назад) как

При этом

(1)

(1)

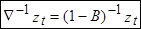

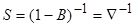

В свою очередь оператор, обратный , - это оператор суммирования S, выражаемый как

(

( )

)

Мы видели, что процесс АРСС стационарен, если корни уравнения  лежат вне единичного круга, и нестационарен, если корни лежат внутри единичного круга.

лежат вне единичного круга, и нестационарен, если корни лежат внутри единичного круга.

Единственный нерассмотренный возможный случай - когда корни уравнения лежат на единичной окружности. Оказывается, что соответствующие модели очень важны, т.к. позволяют описывать однородные нестационарные временные ряды. В частности, несезонные ряды могут нередко хорошо описываться моделями, у которых один или несколько корней равны единице.

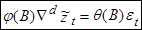

БОКС И ДЖЕНКИНС решают проблему исключения тренда путем перехода к разностям ряда, и их модель соответствует предположению, что d-я разность ряда может быть представлена стационарным обратимым процессом АРСС.

(2)

(2)

Эту модель можно представить иначе (3):

Следовательно,  (3)

(3)

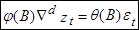

где , и тогда

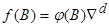

(4)

(4)

- стационарный оператор авторегрессии

- стационарный оператор авторегрессии

- нестационарный оператор авторегрессии, такой, что d корней уравнения

- нестационарный оператор авторегрессии, такой, что d корней уравнения

равны единице, а остальные лежат вне единичного круга.

равны единице, а остальные лежат вне единичного круга.

Так как  , модель (4) можно представить в виде

, модель (4) можно представить в виде

(5)

(5)

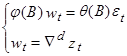

Эквивалентное определение процесса можно дать двумя уравнениями:

(6)

(6)

Т.е. мы видим, что модель Бокса-Дженкинса соответствует предположению, что d-я разность ряда может быть представлена стационарным обратимым процессом АРСС.

Другой способ трактовки этого процесса при  получим, обратив

получим, обратив  :

:

(7)

(7)

где S - бесконечный оператор суммирования, определенный как

Таким образом,

Оператор  определен аналогично:

определен аналогично:

(?)

(?)

Далее  и т.д.

и т.д.

Уравнение (7) показывает, что процесс (5) можно получить суммированием (или интегрированием) процесса (6) d раз. Поэтому процесс (5) мы будем называть процессом аиторегрессии - проинтегрированного скользящего среднего (АРПСС).

Как указывалось в лекции 3, модель (5) эквивалентна описанию процесса  , как выхода линейного фильтра (если

, как выхода линейного фильтра (если  , это неустойчивый линейный фильтр), на входе которого белый шум

, это неустойчивый линейный фильтр), на входе которого белый шум  .

.

Иначе мы можем рассматривать его как средство для преобразования сильно зависимых и, возможно, нестационарных членов процесса в последовательность некоррелированных случайных переменных , т.е. для преобразования процесса в белый шум.

Если в (5) оператор авторегрессии имеет порядок р, взята d-я разность и оператор скользящего среднего  имеет порядок q, мы говорим, что имеем модель АРПСС порядка (p,d,q) или просто АРПСС (p,d,q).

имеет порядок q, мы говорим, что имеем модель АРПСС порядка (p,d,q) или просто АРПСС (p,d,q).

Когда d=0, модель (5) описывает стационарный процесс. Требования стационарности и обратимости накладываются независимо, и в общем случае операторы  имеют разные порядки.

имеют разные порядки.

Оператор - стационарен, т.е. корни уравнения  лежат вне единичного круга. Операторпредполагается обратимым, т.е. корни

лежат вне единичного круга. Операторпредполагается обратимым, т.е. корни  лежат вне единичного круга.

лежат вне единичного круга.

– Конец работы –

Эта тема принадлежит разделу:

АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

На сайте allrefs.net читайте: "АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ПРОЦЕСС АВТОРЕГРЕССИИ - ПРОИНТЕГРИРОВАННОГО СКОЛЬЗЯЩЕГО СРЕДНЕГО

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов