рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- ПРОЦЕССЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО

Реферат Курсовая Конспект

ПРОЦЕССЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО

ПРОЦЕССЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО - раздел Образование, АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА Процесс Скользящего Среднего Порядка Q®Cc(Q) Можно Записать В...

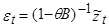

Процесс скользящего среднего порядка q®CC(q) можно записать в виде:

(1)

(1)

Несложно заметить, что т.к. ряд  конечен, процесс СС является стационарным без каких-либо ограничений на параметры q.

конечен, процесс СС является стационарным без каких-либо ограничений на параметры q.

Действительно, автоковариационная функция процесса CC(q) равна:

(2)

(2)

Дисперсия процесса равна:

(3)

(3)

Тогда автокорреляционная функция имеет вид:

(4)

(4)

Стало быть, дисперсия процесса  равна дисперсии белого шума

равна дисперсии белого шума  , умноженной на постоянную величину

, умноженной на постоянную величину  . Значит, процесс стационарен при любых значениях. В справедливости формулы (2) легко убедиться:

. Значит, процесс стационарен при любых значениях. В справедливости формулы (2) легко убедиться:

При k=1 находится (авто)ковариация между рядами:

При k=2:

|

|

|

| ||

|

|

|

| … |

|

|

|

|

|

| … |

|

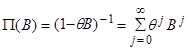

Из выражения (4) мы видим, что автокорреляционная функция процесса CC(q) равна нулю для значений k, больших порядка процесса q. Другими словами, автокорреляционная функция процесса CC(q) обрывается на задержке q. Но для того, чтобы процесс CC(q) обладал свойством, называемым “обратимостью”, на параметры q должны налагаться определенные ограничения.

Для иллюстрации смысла понятия обратимости рассмотрим (как и в лекции 3) модель СС(1):

(5)

(5)

Выражая  через получим:

через получим:

,

,

т.е.

,

,

или

, (

, ( )

)

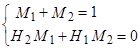

и выражая через прошлые значения z, получим:

(6)

(6)

Если процесс (5) стационарен при любом q, то процесс (6) стационарен только при  . Действительно, при

. Действительно, при  параметры (веса) в разложении () образуют расходящийся ряд. Это означает, что текущее значение в момент t в (6) зависит от

параметры (веса) в разложении () образуют расходящийся ряд. Это означает, что текущее значение в момент t в (6) зависит от  с “весами”, растущими по мере увеличения j. Мы избегаем этой ситуации, требуя, чтобы веса в “обращенном” разложении (6) образовывали сходящийся ряд, т.е. чтобы . В этом случае мы будем называть ряд обратимым. Ряд называется обратимым, если веса в “обращенном” разложении образуют сходящийся ряд. Т.е. процесс (5) будет обладать свойством обратимости, если ряд

с “весами”, растущими по мере увеличения j. Мы избегаем этой ситуации, требуя, чтобы веса в “обращенном” разложении (6) образовывали сходящийся ряд, т.е. чтобы . В этом случае мы будем называть ряд обратимым. Ряд называется обратимым, если веса в “обращенном” разложении образуют сходящийся ряд. Т.е. процесс (5) будет обладать свойством обратимости, если ряд

(7)

(7)

сходится. Сходится он при , т.е. в единичном круге. Однако это условие эквивалентно утверждению, что корень характеристического уравнения

(8)

(8)

лежит вне единичного круга. Действительно, корнем (8) является  , и т.к. , то

, и т.к. , то  .

.

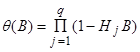

Аналогично в общем случае. Выведем условия, которым должны удовлетворять параметры  процесса СС(q):

процесса СС(q):

( )

)

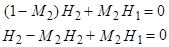

чтобы этот процесс был обратимым. Условия обратимости могут быть получены, если записать () как

Отсюда, если

, (9)

, (9)

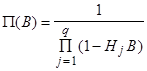

где  - корни характеристического уравнения

- корни характеристического уравнения  , то

, то  можно разложить на частные дроби:

можно разложить на частные дроби:

, (10)

, (10)

где  - коэффициенты, которые для всех B после приведения выражения (10) к общему знаменателю в сумме дают 1, чтобы

- коэффициенты, которые для всех B после приведения выражения (10) к общему знаменателю в сумме дают 1, чтобы

(11)

(11)

Например, для q=2:

следовательно,

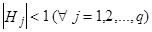

Следовательно, каждое из слагаемых выражения (10) можно, по аналогии с (7), представить в виде бесконечного ряда, который сходится, если  . А т.к. корни характеристического уравнения равны , отсюда следует, что условия обратимости процесса CC(q) состоят в том, что корни характеристического уравнения

. А т.к. корни характеристического уравнения равны , отсюда следует, что условия обратимости процесса CC(q) состоят в том, что корни характеристического уравнения

лежат вне единичного круга, т.е.  , где

, где  .

.

– Конец работы –

Эта тема принадлежит разделу:

АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

На сайте allrefs.net читайте: "АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ПРОЦЕССЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов