рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- B) как процесс скользящего среднего порядка q

Реферат Курсовая Конспект

B) как процесс скользящего среднего порядка q

B) как процесс скользящего среднего порядка q - раздел Образование, АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА ...

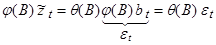

,

,

где  подчиняется процессу авторегрессии порядка р:

подчиняется процессу авторегрессии порядка р:  ,

,

так что

Очевидно, что члены со скользящим средним в правой части (2) не повлияют на выводы, определяющие условия стационарности процесса авторегрессии.

Поэтому  определяет стационарный процесс при условии, что все корни характеристического уравнения

определяет стационарный процесс при условии, что все корни характеристического уравнения  лежат вне единичного круга. Аналогично, если процесс должен быть обратимым, корни уравнения

лежат вне единичного круга. Аналогично, если процесс должен быть обратимым, корни уравнения  должны лежать вне единичного круга.

должны лежать вне единичного круга.

– Конец работы –

Эта тема принадлежит разделу:

АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

На сайте allrefs.net читайте: "АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: B) как процесс скользящего среднего порядка q

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.014 сек.

Новости и инфо для студентов