рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Погодинна форма оплати праці

Реферат Курсовая Конспект

Погодинна форма оплати праці

Погодинна форма оплати праці - раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з предмету Економіка підприємств. Розділ 1 Підприємство в сучасній системі господарювання Оплата Праці Згідно Із Цією Формою Здійснюється За Відпрацьований Час (Годину...

Оплата праці згідно із цією формою здійснюється за відпрацьований час (годину, місяць).

Погодинна форма оплати праці застосовується за умов:

1) коли у робітника відсутня реальна можливість для збільшення випуску продукції;

2) якщо результати праці робітника не можуть бути конкретно виміряні і кількісні виражені;

3) коли економічно недоцільно стимулювати зростання прибутку понаднормово, тобто коли перевиконання цих норм досягається через порушення технологічних режимів і погіршення якості робіт. До таких робіт відносять випробування продукції, термічну обробку і металопокриття виробів. Від виробника вимагається старанне дотримання параметрів, а також виконання кількісного завдання, установленого на рівні, який забезпечує відповідну якість робіт.

Розглянемо системи погодинної оплати праці на підприємстві.

Проста погодинна система оплати праці

Розмір заробітку визначається залежно від тарифної ставки робітника (Тст) і кількості відпрацьованого ним часу за визначений період (Теф):

,грн.

,грн.

Погодинно-преміальна система оплати праці

Заробіток працівнику нараховується не тільки за відпрацьований час, але й за досягнення певних кількісних і якісних показників.

Кількісними показниками можуть бути понаднормово відпрацьований час, виконання позапланових і понаднормових завдань, а якісними – економія сировини, матеріалів, пального, інструментів, дотримання технологічних режимів тощо.

, грн.

, грн.

βпр – відсоток премії, встановлений керівництвом підприємства за досягнення певних кількісних і якісних показників до тарифного заробітку.

-8-

В умовах ринкової економіки значна кількість підприємств перейшла на безтарифну систему оплати праці, що має багато різних моделей.

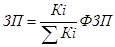

Заробітна плата робітника за цією системою визначається за формулою:

де ЗПі – розмір з/пл. і-го робітника, грн.;

n – загальна чисельність працівників підприємства, осіб;

Кі – коефіцієнт, що показує, у скільки разів оплата праці і-го працівника вища за мінімальну заробітну плату.

ΣКі – сума значень коефіцієнтів Кі

ФЗП – фонд заробітної плати, що являє собою обсяг коштів призначених на з/пл. працівникам підприємства, грн.

Однією з основних особливостей цієї моделі є встановлення співвідношень в оплаті праці працівників різних категорій у вигляді "вилок" з широким діапазоном, які дають змогу скорочувати кількість потрібних преміальних положень, що ускладнюють розрахунки, й, одночасно, забезпечити індивідуальний підхід до стимулювання ефективної праці кожного працівника.

Конкретну величину коефіцієнта  для кожного окремого працівника можуть встановлювати трудові колективи або їхні керівники.

для кожного окремого працівника можуть встановлювати трудові колективи або їхні керівники.

У випадку, коли працівник підприємства працював неповний місяць або не виконав норму, різниця між нарахованим відповідно до встановленого йому коефіцієнта та фактичною величиною його заробітку може спрямовуватись у страховий (резервний) фонд, кошти якого використовуються з метою стимулювання праці колективу в наступні місяці.

Працівники підприємства залежно від функцій, які вони виконують, складності завдань та рівня кваліфікації розподіляються за певними кваліфікаційними групами. Відповідно до цих груп працівників розробляються сітки, в яких встановлюються співвідношення в оплаті їхньої праці. Приклад такої сітки подано в табл. 6.1.

Розрив між співвідношеннями в оплаті праці кваліфікаційних груп працівників має бути достатнім для стимулювання праці різної складності, водночас не допускається необгрунтована диференціація в оплаті праці.

Застосування такої системи оплати праці дає змогу суттєво скоротити кількість необхідних преміальних положень, не знижуючи стимулюючої функції заробітної плати. Це пояснюється тим, що показники преміювання можуть бути відображені через використання "вилок" в оплаті праці.

Приклад: колектив і 4 осіб заробив 3300 грн. Співвідношення в оплаті праці їх праці – 1:2:2,5:3. обчислимо з/пл. кожного працівника.

1) з/пл. 1-го робітника:

грн.

грн.

2) з/пл. 2-го робітника:

грн.

грн.

3) з/пл. 3-го робітника:

грн.

грн.

4) з/пл. 4-го робітника:

грн.

грн.

-9-

В умовах становлення ринкових відносин організація колективних оплат праці потребує наукового обґрунтування.

Бригадна форма оплати праці застосовується тоді, коли в досягненні ефективних кінцевих результатів праці зацікавлена як бригада в цілому, так і кожен її член.

Праця в бригадах може оплачуватися із застосуванням як відрядної, так і погодинної форм оплати праці.

Відрядну форму оплати праці застосовують на тих дільницях і при виконанні таких видів робіт, на які працівники істотно впливають.

Преміювання членів бригади здійснюється за виконання (перевиконання) встановлених виробничих завдань, технічно обґрунтованих норм, поліпшення якості продукції, економію сировини, матеріалів тощо.

Погодинну форму оплати праці найчастіше застосовують, коли працівники безпосередньо не впливають на зростання обсягів продукції, коли відсутні кількісні показники виробітку і за умов чітко регламентованого застосування норм праці.

Преміювання здійснюється за виконання нормованих завдань, норм обслуговування, дотримання встановлених якісних показників тощо.

Розподіл колективного заробітку за присвоєними розрядами і відпрацьованим часом з коригуванням на коефіцієнт трудової участі (КТУ)

Під час розподілу заробітку між її членами необхідно забезпечити безпосередню залежність заробітку кожного робітника від його індивідуального внеску в загальний результат роботи. У зв’язку з цим прийнятним і більш досконалим є метод розподілу колективного заробітку за допомогою коефіцієнта трудової участі (КТУ).

Коефіцієнт трудової участі – коефіцієнт, що характеризує ступінь участі робітника бригади у виконанні загального завдання.

КТУ запроваджується тільки за згодою членів бригади і визначається кожному робітнику рішенням загальних зборів колективу бригади на підставі даних журналів виробітку і реєстрації трудових досягнень і порушень. Присвоєний кожному члену бригади КТУ чинний тільки на той період часу, за результатами роботи якого він був встановлений.

Величина КТУ проставляється бригадиром або майстром у табелі-розрахунку, який разом із протоколом подається у бухгалтерію для розрахунку (0,5-1,5; !!! не може бути 1)Визначаючи кількісну оцінку КТУ, важливо правильно оцінити особистий внесок кожного члена бригади.

Приклад: Розподілити 1780,26 грн. між двома працівниками по КТУ

| Кількість працюючих | П.І.Б. | Кількість відпрацьованих годин | Розряд | Годинна тарифна ставка | Заробітна плата по тарифу | КТУ | Відрядні заробітна плата з урахуванням КТУ | Коефіцієнт розподілу | Приробіток | Фактична заробітна плата |

| Іванов І.В. | 3,68 | 625,6 | 0,8 | 500,48 | 0,63837996 | 319,5 | 945,1 | |||

| Петров О.С. | 3,26 | 456,4 | 1,3 | 593,32 | 378,76 | 835,16 | ||||

| 1093,8 | 1780,26 |

| Розряд | Вартість 1 люд.-год., грн. | Розряд | Вартість 1 люд.-год., грн. | Розряд | Вартість 1 люд.-год., грн. |

| 2,75 | 2,7 | 3,18 | 4,4 | 3,90 | |

| 1,1 | 2,76 | 2,8 | 3,20 | 4,5 | 3,96 |

| 1,2 | 2,79 | 2,9 | 3,23 | 4,6 | 4,02 |

| 1,3 | 2,82 | 3,26 | 4,7 | 4,07 | |

| 1,4 | 2,83 | 3,1 | 3,30 | 4,8 | 4,13 |

| 1,5 | 2,86 | 3,2 | 3,35 | 4,9 | 4,19 |

| 1,6 | 2,88 | 3,3 | 3,39 | 4,24 | |

| 1,7 | 2,91 | 3,4 | 3,42 | 5,1 | 4,30 |

| 1,8 | 2,92 | 3,5 | 3,47 | 5,2 | 4,38 |

| 1,9 | 2,96 | 3,6 | 3,51 | 5,3 | 4,45 |

| 2,99 | 3,7 | 3,56 | 5,4 | 4,51 | |

| 2,1 | 3,00 | 3,8 | 3,60 | 5,5 | 4,59 |

| 2,2 | 3,03 | 3,9 | 3,63 | 5,6 | 4,66 |

| 2,3 | 3,06 | 3,68 | 5,7 | 4,72 | |

| 2,4 | 3,09 | 4,1 | 3,74 | 5,8 | 4,80 |

| 2,5 | 3,12 | 4,2 | 3,80 | 5,9 | 4,87 |

| 2,6 | 3,15 | 4,3 | 3,84 | 4,93 |

1) визначаємо заробітну плату за відпрацьовані години (гр.3 × гр.5)

2) визначаємо заробітну плату з урахуванням КТУ (гр.6 × гр.7)

3) визначаємо коефіцієнт розподілу

4) визначаємо приробіток: (гр.8 × гр.9)

5) визначаємо повну з/пл. (гр.6 + гр.10)

-10-

На окремих підприємствах залежно від конкретних виробничих і організаційно-технічних умов розробляється щорічне преміальне положення, яке узгоджується з профспілковим комітетом і включається до колективного договору.

Преміювання виконує функції забезпечення зацікавленості працівників у результатах праці.

Важливими елементами організації преміювання є:

- визначення умов і розмірів преміювання;

- обґрунтування джерел виплати премій;

- встановлення періодичності преміювання;

- визначення категорій персоналу, яким виплачують премії;

- розробка порядку виплати премій.

|

До складу преміальної системи належать такі елементи:

- показники та умови преміювання;

- розміри премій;

- коло працівників, до яких застосовується преміювання періодичність виплат премій;

- джерело виплати премій.

Індивідуальне преміювання застосовується тоді, коли з огляду на специфіку виробництва слід ураховувати індивідуальні результати праці, незалежно від результатів праці інших робітників. Умови такого преміювання встановлюються за окремими професіями або видами робіт. Премію до основної заробітної плати кожного робітника залежно від індивідуальних результатів роботи.

Колективне преміювання застосовується за умов колективної організації праці з тим, щоб стимулювати робітників до досягнення найкращих кінцевих результатів роботи бригади (дільниці). Залежно від виконання колективних показників діяльності і розподіляють між працівниками залежно від особистого внеску, відпрацьованого часу і коефіцієнта трудової участі.

Побудова преміальної системи підприємства має здійснюватись на таких загальновизнаних принципах:

1. Умови та розміри преміювання мають бути чітко визначені для окремих категорій працівників. Умови преміювання визначають показники, досягнення яких дає працівникам підстави для отримання премії. Розмір премії залежить від обраних показників преміювання (виконання плану, перевиконання плану, економію матеріальних ресурсів тощо). Показники преміювання мають відповідати завданням, що стоять перед підприємством.

2. Кількість показників та умов преміювання не мають перевищувати 2-3. Це дасть змогу уникнути складних обчислень та зробити систему преміювання підприємства простою і зручною.

3. Між показниками та умовами преміювання не має бути протиріч.

4. Розміри премії мають бути економічно обґрунтованими.

5. Рівень показника преміювання необхідно встановлювати диференційовано (за фактично досягнутим середнім рівнем виконання показника преміювання на даному виробництві; вище його досягнутого рівня тощо).

6. До кола працівників, яким надається премія, мають включатись тільки ті, які безпосередньо можуть впливати на виробничі показники.

7. Періодичність преміювання необхідно встановлювати залежно від особливості підприємства, організації (організації виробництва та праці, характеру показників преміювання тощо).

8. Премія має бути гарантована відповідним джерелом виплати.

Під час преміювання за кількісні показники обов’язково слід ураховувати якість вироблюваної продукції (виконуваних робіт), і навпаки, преміювання за якісні показники не може здійснюватися без урахування виконання норм виробітку, завдань виробничого плану дільницями, змінами тощо.

Існують також так звані нетрадиційні, на часто застосовувані, методи стимулювання робітників. По-перше, може бути передбачене преміювання за розробку і впровадження у виробництво інновацій. Якщо раціоналізаторська пропозиція робітника приймається, то її автор отримує визнаний відсоток загальної суми економії протягом встановленого керівником підприємства періоду.

Другим напрямком преміювання «оплата за кваліфікацію». Це означає, що при освоєнні кожної нової спеціальності виконавець отримує надбавку до заробітної плати, при цьому отримані знання мають в тій чи іншій мірі застосовуватися для поліпшення ефективності діяльності підприємства в цілому.

Доплати та надбавки до заробітної плати

Самостійними елементами заробітної плати є надбавки і доплати, що призначаються для компенсації умов роботи або стимулювання виконання певних обов'язків, які не враховані у тарифних ставках та посадових окладах. Згідно із Законом України "Про оплату праці" умови застосування і розміри надбавок, доплат, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються у колективному договорі з дотриманням норм і гарантій чинного законодавства та згідно з генеральною й галузевими (регіональними) тарифними угодами.

Усі види доплат та надбавок, що застосовуються в практиці, можна розподілити на дві групи:

1) доплати та надбавки, що не мають обмежень за сферами трудової діяльності;

2) доплати та надбавки, що застосовуються лише у певних сферах докладання праці.

До першої групи зараховують такі доплати, як:

- за роботу у понаднормовий час;

- особам, які не досягли вісімнадцятирічного віку і мають скорочену тривалість робочого часу;

- робітникам, які через виробничу необхідність виконують роботи, що тарифікуються нижче за їхні тарифні розряди;

- за час простою, а також у випадках невиконання норм виробітку та виготовлення бракованої продукції, що мали місце не з вини робітника.

Усі інші види доплат і надбавок мають обмежену сферу застосування. Вони встановлюються:

1) з метою компенсації додаткової роботи;

2) як компенсація у сферах діяльності з несприятливими умовами праці;

3) як стимулювання за особливий характер роботи.

До доплат, пов'язаних з компенсацією працівникам додаткової роботи, не пов'язаної безпосередньо з їхніми основними функціями, належать:

- за суміщення професій (посад);

- за розширення зони обслуговування або збільшення обсягу виконуваних робіт;

- на період освоєння нових норм трудових витрат; бригадирам із робітників, яких не звільнено від основної роботи;

- за ведення діловодства та бухгалтерського обліку;

- за обслуговування комп'ютерної техніки.

До компенсаційних доплат у сферах діяльності з несприятливими умовами праці належать:

- за роботу у важких, шкідливих та особливо важких і шкідливих умовах;

- за інтенсивність праці;

- за роботу в нічний час;

- за перевезення небезпечних вантажів.

Доплатами, пов'язаними з особливостями характеру виконуваних робіт, є такі:

- за роботу у вихідні дні, що за графіком роботи підприємства є робочими;

- за багатозмінний режим роботи;

- водіям автомобілів, що працюють ненормований робочий день;

- за роз'їзний характер праці;

- за дні відпочинку (відгулу), що надаються за роботу понад нормальну тривалість робочого часу за вахтовим методом організації робіт;

- за роботу в понаднормовий час у період масового приймання та закладення на зберігання сільськогосподарської продукції.

Розділ 6 Результати і ефективність господарської та інших видів діяльності підприємства

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ ЛЕКЦІЙ з предмету Економіка підприємств. Розділ 1 Підприємство в сучасній системі господарювання

Політехнічний технікум... Конотопського інституту Сумського державного університету...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Погодинна форма оплати праці

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.028 сек.

Новости и инфо для студентов