Розглянемо послідовність здійснення розрахунків. - раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з предмету Економіка підприємств. Розділ 1 Підприємство в сучасній системі господарювання Дохід (Виручка) Від Реалізації Продукції (Товарів, Робіт, Послуг) - Це Загал...

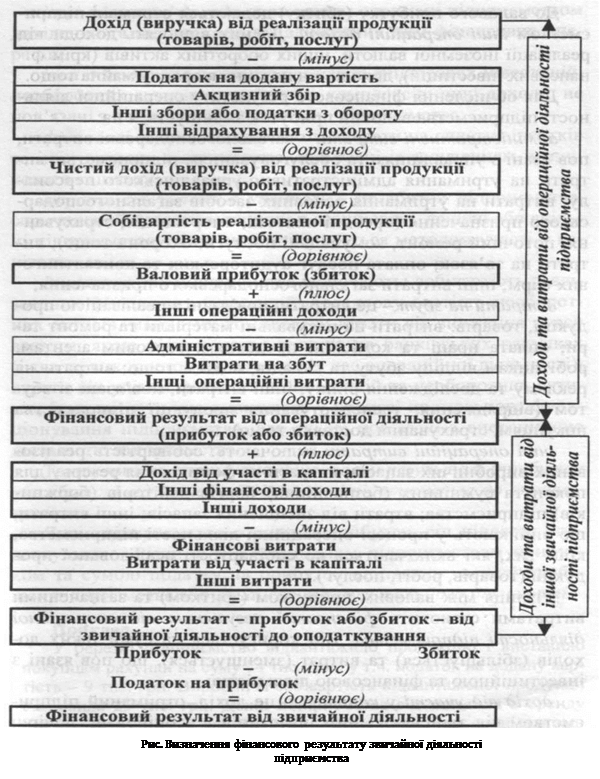

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - це загальний дохід підприємства від реалізації продукції (товарів, робіт, послуг) з урахуванням сум непрямих податків (акцизного збору, податку на додану вартість) та без урахування наданих покупцям знижок, вартості повернених ними товарів. Він зменшується на такі податки, збори і відрахування.

Податок на додану вартість - це сума податку на додану вартість, яка була включена до складу доходу (виручки) від реалізації продукції (товарів, послуг).

Акцизний збір - це сума, врахована у складі доходу (виручки) від реалізації підакцизної продукції (товарів).

Інші відрахування з доходу - це сума наданих покупцям знижок, вартість повернених ними товарів та інші суми, що підлягають вилученню з доходу від реалізації.

Зменшення доходу підприємства на суму зазначених податків, зборів і відрахувань дає змогу отримати чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) підприємства.

Визначимо валовий прибуток (збиток) підприємства. Для цього необхідно від чистого доходу підприємства відняти виробничу собівартість реалізованої ним продукції.

До валового прибутку (збитку) додаються отримані підприємством інші операційні доходи. До них відносять доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), доходи від надання в оренду майна тощо.

Для обчислення фінансового результату операційної діяльності підприємства валовий прибуток зменшується на:

адміністративні витрати - загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства: витрати на утримання адміністративно-управлінського персоналу; витрати на утримання основних засобів загальногосподарського призначення (орендні платежі, амортизація, страхування, поточний ремонт, комунальні послуги, охорона тощо); витрати на зв'язок; оплата послуг аудиторських та консалтингових фірм; інші витрати загальногосподарського призначення;

витрати на збут - це витрати, пов'язані з реалізацією продукції, товарів: витрати на пакувальні матеріали та ремонт тари; оплата праці та комісійні продавцям, торговим агентам, робітникам відділу збуту та складів, водіям тощо; витрати на рекламу та дослідження ринку; інші витрати, пов'язані зі збутом (відрядження, транспортування продукції підприємства покупцям, страхування доставки тощо);

інші операційні витрати включають: собівартість реалізованих виробничих запасів; витрати на формування резерву для покриття сумнівних (безнадійних) боргів дебіторів (боржників) підприємства; втрати від знецінення запасів; інші витрати, що виникають у процесі операційної діяльності підприємства, крім тих, які включаються до собівартості реалізованої продукції (товарів, робіт, послуг).

Різниця між валовим прибутком (збитком) та зазначеними витратами становить фінансовий результат від операційної діяльності підприємства. Він коригується на суми таких доходів (збільшується) та витрат (зменшується), що пов'язані з інвестиційною та фінансовою діяльністю:

дохід від участі у капіталі - це дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється за методом участі у капіталі;

інші фінансові доходи включають: отримані підприємством дивіденди та інші доходи від здійснених ним фінансових операцій;

інші доходи - це дохід від реалізації фінансових інвестицій, необоротних активів та майнових комплексів; інші доходи, не пов'язані з операційною діяльністю підприємства;

фінансові витрати включають витрати на сплату відсотків та інші витрати підприємства, пов'язані із залученням позичкового капіталу;

втрати від участі в капіталі - це збиток підприємства, спричинений його інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі у капіталі.

Інші витрати підприємства включають: собівартість реалізованих фінансових інвестицій; балансову вартість необоротних активів, майнових комплексів; втрати від зниження курсу валюти, якою підприємство володіє на банківських рахунках (і яка не використовується ним під час операційної діяльності); втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, що виникають у процесі нормального функціонування підприємства, але які не пов'язані з операційною діяльністю підприємства.

Таким чином, отримуємо фінансовий результат (прибуток або збиток) від звичайної діяльності підприємства до оподаткування.

Якщо підприємство отримало прибуток, він підлягає оподаткуванню. Різниця між отриманим підприємством прибутком та сумою податку на прибуток становить чистий прибуток підприємства або фінансовий результат його діяльності.

-3-

Кінцевим позитивним результатом господарської діяльності будь-якого підприємства є прибуток.

Прибуток визначається як перевищення доходів підприємства над його витратами.

Прибуток характеризує ефективність господарювання за всіма напрямами діяльності: виробничим, збутовим, постачальницьким, інвестиційним, фінансовим.

Прибуток є основою економічного розвитку підприємства і зміцнює його фінансовий стан та фінансові відносини з партнерами.

Крім цього, прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, а також найвагомішим джерелом централізованих ресурсів держави: до доходів бюджету здійснюються відрахування від одержаного доходу підприємства, значною частиною якого є прибуток. Це означає, що доходи підприємства повинні задовольняти не тільки його власні потреби, а й потреби держави.

Прибуток характеризує кінцевий результат діяльності підприємства.

На формування прибутку впливають:

- сфера діяльності підприємства;

- галузева приналежність;

- форма власності;

- конкурентне середовище;

- фінансово-господарська діяльність підприємства;

- облік фінансових результатів.

Прибуток виконує ряд функцій:

§ оціночна - характеризує ефект господарської діяльності. (використання цієї функції повною мірою можливе тільки в умовах ринкової економіки, яка передбачає свободу встановлення ціни, свободу вибору постачальника і покупця);

§ розподільча – підприємство розподіляє прибуток, отриманий в результаті фінансово-господарської діяльності на дві частини: одна акумулюється в бюджетах у вигляді податку на прибуток, а інша залишається в розпорядженні підприємства.

§ стимулююча – прибуток є джерелом формування фондів стимулювання: фонди заохочення, виробничого розвитку, соціального розвитку, виплати дивідендів, пайового фонду, благодійного фонду тощо.

§ відтворювальна – прибуток служить джерелом розширеного відтворення основних і оборотних фондів підприємства.

Все темы данного раздела:

Основними напрямками співробітництва можуть бути сфера виробництва, товарообміну, торгівлі, фінансових відносин.

У сфері виробничих відносин використовуються такі форми співробітництва, як організація спільних підприємств; організація змішаних підприємств; виробнича кооперація; лізинг; проектне фінансу

Тема 2: Види підприємств, їх організаційно-правові форми

1. Поняття і характерні риси підприємства, основні види його діяльності.

2. Нормативно-правові основи функціонування підприємств.

3. Види підприємств, їх характеристика.

ТЕМА 3: Управління підприємствами

1. Сутність процесу управління підприємством.

2. Функції управління, їх характеристика.

3. Методи управління підприємством.

4. Організаційні структури управління.

Тема 4: Економічні ресурси та ресурсний потенціал підприємства

Поняття "фактор виробництва" походить від латинського "factor" , але земля і засоби виробництва самі не мають фізичної продуктивності.

Ресурси від франц. ressource - ці

Тема 5: Трудові ресурси та кадри підприємства

1. Поняття персоналу, його класифікація.

2. Характеристика персоналу за професійно-кваліфікаційною ознакою.

3. Визначення потрібної чисельності персоналу на підприємстві.

Тема 6: Продуктивність та методи її вимірювання

1. Продуктивність праці та методи її вимірювання.

2. Фактори і резерви підвищення продуктивності праці.

3. Шляхи реалізації резервів зростання продуктивності праці.

Рівень продуктивності праці визначається виробітком і трудомісткістю.

Виробіток(В) — це кількість виробленої продукції за одиницю часу або кількість продукції, яка припадає на одного середньооблікового працівника чи робітника за рік, квартал, місяць.

ТЕМА 7: ОСНОВНІ ВИРОБНИЧІ ФОНДИ

1. Економічна суть і роль виробничих фондів.

2. Основні виробничі фонди. Їх економічна суть.

3. Класифікація та структура основних фондів.

Облік і планування ОВФ здійснюються у будівельних організаціях у натуральній і вартісній формах.

У натуральних показниках облік ОВФ необхідний для визначення речового складу ОВФ: кількості машин, механізмів, устаткування, їх продуктивності, потужності, розміру виробничих площ та інших к

Метод прискореного зменшення залишкової вартості

,грн.

Слід зазначити, що в ряді країн норма амортизації збільшується не 2, а в 1,5, 3 або 4 рази

Виробничий метод

Ґрунтується на передбаченні, що функціональна корисність ОФ залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом пос

ТЕМА 8: ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА

1. Оборотні засоби підприємства. Їх економічна суть. Склад

2. Класифікація оборотних засобів

3. Кругообіг оборотних засобів

4. Джерела

Прибуток

-4-

Джерела утворення оборотних засобів — це фінансові ресурси за рахунок яких вони формуються.

По джерелах утворення оборотні засоби підприєм

Розрізняють транспортний, підготовчий, поточний та страховий запаси.

Транспортний запас для виробництва формується виходячи з дня оплати рахунка постачальника до прибуття вантажу на склад.

Підготовчий запас створюється в тих випадках, коли певний вид сиров

Тема 9: Матеріально – технічне забезпечення підприємства

1. Економічне значення М-ТЗ підприємства та зацікавленість підприємства в економії матеріалів.

2. Форми М-ТЗ підприємства

3. Технологія закупівлі матеріальних ресурсів.

4

Тема 11: Нематеріальні ресурси та активи підприємства

Крім матеріальних ресурсів підприємства, до яких належать основні виробничі фонди та оборотні засоби, ефективність його діяльності залежить від наявності та ступеня використання нематеріальних ресу

Тема 12: ІННОВАЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

1. Зміст інноваційної діяльності, форми її інвестування.

2. Види і напрямки інноваційної діяльності.

3. Інноваційні цикли і дифузія новацій на підприємстві.

4. Напрямки п

Класифікація видів інноваційної діяльності

Критерій

Види інновацій

Поширеність

Одиничні

Дифузійні

Місце у виробничому

Тема 13: Техніко-технологічна база та виробнича потужність підприємства

1. Техніко-технологічна база: складові частини й форми розвитку

2. Лізинг як форма оновлення технічної бази виробництва

3. Загальна характеристика виробничої потужності будівельно

ПРИКЛАД

Припустимо, що на дільниці землерийних машин, що входять до складу управління механізації, на початок планового року було 22 екскаватори і 12 бульдозерів. З першого липня планується поповнити па

Тема 14: Організація виробництва

1. Сутність і складові елементи виробничого процесу.

2. Типи виробничої структури

3. Методи організації виробництва

4. Виробничий цикл і сутність, структура, економічне з

Елементи iнфраструктури пiдприємства

До виробничої iнфраструктури пiдприємства належать пiдроздiли, якi не беруть безпосередньо участi у створеннi профiльної продукцiї, але своєю дiяльнiстю створюють умови, необхiднi для роботи основн

Тема 16: Сутність планування й особливості його здійснення на підприємстві

1. Планування як функція управління підприємством.

2. Функціонування системи планування

3. Система планів підприємства.

4. Стратегія розвитку підприємства та бізнес-плану

Тема 17: Планування виробничої діяльності підприємства

1. Вимірники обсягу продукції

2 .Виробнича програма підприємства і показники оцінки обсягу продукції.

3. Методи розробки виробничої програми

-1-

Тема 18: Мотивація трудової діяльності

1. Поняття мотивації праці, її зміст і види

2. Вимоги до системи мотивації

3. Методи підвищення вмотивованості праці

4. Теорії мотивації

-1-

Теорія потреб А.Маслоу

Базою для багатьох сучасних теорій мотивації є дослідження американського психолога А.Маслоу, який припустив, що людина мотивує свою діяльність задоволенням серії потреб, побудованих у вигляді піра

Теорія мотивації Ф.Герцберга

Основою цієї теорії є з’ясування впливу матеріальних і нематеріальних факторів на мотивацію діяльності людини. Герцберг створив двох факторну модель, що відтворює ступінь задоволеності роботою.

Модель МакКлелланда-Аткінсона

Характеризує структуру потреб вищого порядку. Її складовими є:

- потреба у владі – бажання впливати на інших, що знаходиться між потребою в повазі та потребою в самовираженні;

Теорія мотивації Л.Портера - Е.Лоулера

Побудована на основі поєднання елементів теорії очікувань і теорії справедливості. Л.Портер і Е.Лоулер обумовили вплив трьох факторів на розмір винагороди.

Цими факторами є :

- до

Тема 19: Оплата праці на підприємстві

1. Соціально-економічна сутність заробітної плати.

2. Особливості організації оплати праці на сучасному підприємстві.

3. Тарифна система оплати праці.

4. Тарифно-кваліфік

Відрядна форма оплати праці

Сутність відрядної форми заробітної плати полягає в тому, що її розмір залежить від кількості виробленої робітником продукції (виконаної роботи) належної якості на основі попередньо встановлених но

Погодинна форма оплати праці

Оплата праці згідно із цією формою здійснюється за відпрацьований час (годину, місяць).

Погодинна форма оплати праці застосовується за умов:

1) коли у робітника відсутня реальна м

ТЕМА 20: Сутність якості та конкурентоспроможності продукції та методи їх оцінки

1. Поняття якості продукції та методи її оцінки.

2. Поняття конкурентоспроможності продукції.

3. Стандартизація і сертифікація продукції.

4. Державний нагляд за якістю пр

Тема 21: Витрати і ціни на продукцію

1. Поняття витрат, їх класифікація та роль.

2. Поняття собівартості продукції. Калькуляція.

3. Напрямки зменшення собівартості продукції на підприємстві.

4. Поняття цін,

Вартість зворотних відходів, отриманих у процесі виробництва, не включається до елементу операційних витрат «Матеріальні витрати».

Стаття «Утримання та експлуатація машин і устаткування» є комплексною та охоплює такі витрати, як амортизаційні відрахування основних фондів, витрати на електроенергію, стис

Класифікація цін

- за обсягами реалізації продукції (оптові і роздрібні ціни);

- за якістю виготовлюваної продукції (ціни для товарів вищ

Методи ціноутворення

Основним методом ціноутворення на підприємстві є модель «середні витрати плюс прибуток», відповідно до якої здійснюється нарахування визначених націнок на повну со

Встановлення цін на нові товари

Стратегія «зняття вершків» передбачає встановлення високої первісної ціни з метою одержання максимального доходу з усіх сегментів ринку, готових заплатити високу ціну.

Класифікація видів прибутку

I. порядок визначення:

- балансовий прибуток;

- оподатковуваний прибуток;

- чистий прибуток.

II. методика оцінки:

- номінальний;

- реальний.

ТЕМА 23: Економічна безпека підприємства

1. Характеристика економічної безпеки підприємства

2. Служба безпеки підприємства

-1-

Економічна безпека підприємства — це такий ста

ТЕМА 24: РЕСТРУКТУРИЗАЦІЯ І САНАЦІЯ ПІДПРИЄМСТВ

1. Загальна характеристика процесу реструктуризації підприємств

2. Порядок проведення і ефективність реструктуризації підприємств

3. Санація суб’єктів господарювання

ТЕМА 25: Банкрутство і ліквідація підприємств

1.Банкрутство підприємств як економічне явище

2. Ліквідація збанкрутілих підприємств

-1-

Банкрутство - визнана госпо

Етапи й процедури порушення справи про банкрутство

1. Установлення факту банкрутства боржника;

2. Підтвердження факту безспірності вимог кредитора, який ініціює порушення права про банкрутство;

3. Визначення майнових активів боржн

ТЕМА 26: ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

1. Поняття та види ЗЕД. Суб’єкти ЗЕД.

2. Зовнішньоторговельна операція. Основні операції купівлі-продажу.

3. Управління ЗЕД.

4. Зовнішньоторгова угода.

ТЕМА 26: ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

1. Поняття та види ЗЕД. Суб’єкти ЗЕД.

2. Зовнішньоторговельна операція. Основні операції купівлі-продажу.

3. Управління ЗЕД.

4. Зовнішньоторгова угода.

Новости и инфо для студентов