АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

ЛЕКЦИЯ 4.

АВТОРЕГРЕССИЯ ВТОРОГО ПОРЯДКА

ПРОЦЕСС ЮЛА

Для того чтобы процесс был стационарным, корни характеристического уравнения…Уравнение Юла-Уокера

или т.к. (24) Решив (24) относительно , получимОПРЕДЕЛЕНИЕ ПОРЯДКА ПРОЦЕССА АВТОРЕГРЕССИИ

Это наводит на мысль о том, что если выборочную оценку остаточной дисперсии построить в зависимости от k (лага, размера запаздывания), то кривая… Например, если кривая становится пологой около , то для этих данных подошел бы процесс авторегрессии второго или…УСЛОВИЯ СТАЦИОНАРНОСТИ

ДЛЯ ПРОЦЕССОВ АВТОРЕГРЕССИИ ПОРЯДКА р

Процесс авторегрессии порядка р (27) или (28)ПРОЦЕССЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО

Процесс скользящего среднего порядка q®CC(q) можно записать в виде: (1) Несложно заметить, что т.к. ряд конечен, процесс СС является стационарным без каких-либо ограничений на параметры q. …ПРОЦЕСС СКОЛЬЗЯЩЕГО СРЕДНЕГО I ПОРЯДКА

(12) Выше было показано, что этот процесс стационарен при любых , но для… (13)ПРОЦЕСС СКОЛЬЗЯЩЕГО СРЕДНЕГО II ПОРЯДКА

(15) и стационарен для всех значений и . Однако он обратим только тогда, когда… (16)АВТОКОРРЕЛЯЦИОННАЯ ФУНКЦИЯ ПРОЦЕССА

СКОЛЬЗЯЩЕГО СРЕДНЕГО II ПОРЯДКА

Из (3) следует, что дисперсия процесса равна , и из (4) - что автокорреляционная функция равнаСВОЙСТВА СТАЦИОНАРНОСТИ И ОБРАТИМОСТИ

В лекции 3 было показано, что для достижения экономичности может оказаться необходимым включить в модель как члены с авторегрессией, так и члены со… (1) т.е. (2)B) как процесс скользящего среднего порядка q

где подчиняется процессу авторегрессии порядка р: , так что Очевидно, что члены со скользящим средним в правой части (2) не повлияют на выводы, определяющие условия…АВТОКОРРЕЛЯЦИОННАЯ ФУНКЦИЯ

Выражение для автокорреляционной функции смешанного процесса может быть получено способом, аналогичным способу, использованному для процессов… Умножив все члены (1) на и перейдя к математическим ожиданиям, мы найдем, что… , (3)СКОЛЬЗЯЩЕГО СРЕДНЕГО ПЕРВОГО ПОРЯДКА

Важный для практики смешанный процесс АРСС (1,1) описывается формулой

(6)

(6)

или, что равносильно,  .

.

Выведем некоторые важные свойства этого процесса.

Условия стационарности и обратимости

Процесс стационарен, если  .

.

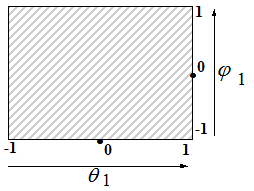

Процесс обратим, если  . Обусловленная этим область допустимых значений параметров показана на рисунке:

. Обусловленная этим область допустимых значений параметров показана на рисунке:

Автокорреляционная функция

(7) (8) (9)ПРОЦЕСС АВТОРЕГРЕССИИ - ПРОИНТЕГРИРОВАННОГО СКОЛЬЗЯЩЕГО СРЕДНЕГО

Введем еще один важный оператор - разностный оператор со сдвигом назад (), который можно выразить через В (оператор сдвига назад) как При этомНекоторые важные специальные случаи АРПСС

1. Процесс (0,1,1) для которыхТРИ ФОРМЫ ПРЕДСТАВЛЕНИЯ МОДЕЛИ

АВТОРЕГРЕССИИ - ПРОИНТЕГРИРОВАННОГО