Тарифна ставка - раздел Философия, КОНСПЕКТ лекцій з дисципліни: Страхові послуги

Виникнення Страхових Випадків І Суми Збитків Від Них Не Можна...

Виникнення страхових випадків і суми збитків від них не можна передбачити в нормативному порядку. Якщо ж взяти окремий проміжок часу, визначену територію та сукупність страхових випадків, які вже відбулися, то переважно спостерігається закономірність їх повторення.

Для визначення розміру страхового фонду, який формують за рахунок страхових платежів з метою майбутніх виплат, розглянемо основу цих платежів – тарифну ставку.

Тарифна ставка чи страховий тариф – це:

1) ціна страхового ризику та інших витрат, необхідних для виконання зобов’язань, страховика перед страхувальником за укладеним договором страхування;

2) грошова плата зі 100 одиниць страхової суми на рік або відсоткова ставка від сукупної страхової суми.

Специфічні ознаки категорії страхування обумовлюють суттєві особливості страхового тарифу :

1. Тариф складається з двох частин – ризикової та цінової, оскільки його призначення як інструменту розподілу збитку визначає, з одного боку, частку для покриття ризику, з іншого – оплату за надання страхової послуги.

2. До складу тарифу включають ризикову надбавку, тому що ймовірний характер настання збитку вимагає врахування можливих відхилень від очікуваної величини збитку.

3. Тариф розраховують для певної страхової сукупності, що обумовлено замкненим характером розподілу збитку.

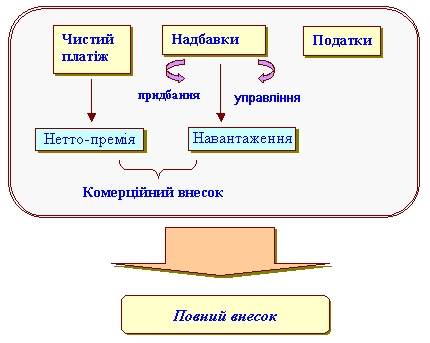

Структуру тарифу можна подати в такому вигляді:

Брутто-ставка

Нетто-ставка, що забезпечує:

Навантаження, що забезпечує:

Страховий фонд

Запасний (резервний) фонд

Витрати на ведення справи

Прибуток

Рис. 4.6.Структура страхового тарифу

Наведена модель чітко виокремлює кошти страхувальника (нетто-ставка) й страхової організації (навантаження), хоча страховий внесок (платіж, премія), що розраховується на підставі тарифної ставки, сплачує страхувальник.

Нетто-ставка призначена для формування страхових резервів в її основній частині (зазначимо як ризикову премію), яку використовують для страхових виплат.

Враховуючи можливу невідповідність між очікуваним і фактичним збитком, до основної частини тарифу включають ризикову надбавку, яка відображає можливу ймовірність відхилення величини фактичного збитку від очікуваного, і за рахунок якої формується запасний (резервний) фонд.

Основою «ризикової надбавки» є положення про те, що коли страхових подій буде багато, то страхова компанія вже на початковому етапі матиме змогу виплатити компенсацію лише першим n постраждалим клієнтам за рахунок зібраних ризикових премій. Сума двох складових – ризикових премії та ризикової надбавки і є нетто-премією.

Зважаючи на доцільність та конкурентоспроможність, надбавка не може бути дуже великою.

Навантаження необхідне для покриття витрат на страхування. Воно становить меншу частину брутто-ставки (залежно від форми та виду страхування може коливатися від 9 до 30 %) і передбачає витрати на:

· оплату праці штатних і нештатних працівників страхової компанії;

· виготовлення бланкового матеріалу, рекламу;

· адміністративно-господарські потреби;

· відрахування в запасні, резервні та інші фонди;

· норматив на формування прибутку від страхової діяльності.

Прибутоку тарифі закладається в тарифну ставку як самостійний елемент ціни на страхову послугу під час розрахунку навантаження, збільшуючи вартість страхування. Частку його встановлюють, як правило, у відсотках.

Страхові тарифи при добровільному страхуванні формуються, насамперед, на підставі актуарних розрахунків, а також за законами ринку і залежать від попиту та пропозиції на страхову послугу.

У теорії страхування залежно від рівня індивідуалізації ризику виділяють:

Середній застосовують у випадку, якщо страхова компанія не має достатньої інформації про рівень ризику об’єктів страхової сукупності. Він може бути збільшений або зменшений внаслідок ризикових особливостей об’єктів. Наприклад, при страхуванні будинків – за наявності нестандартних конструкцій чи можливості затоплення; у страхуванні нерухомості враховуються такі фактори, як умови експлуатації систем життєзабезпечення та будівлі, засоби захисту від аварій, системи зв’язку та ін. Це обумовлює застосування у страховій практиці диференційованих тарифів.

Диференційований тариф розраховують для окремих ризикових груп страхової сукупності на базі необхідної статистичної інформації щодо визначених ризикових ознак – характеру об’єкта, його місцезнаходження, призначення тощо.

Індивідуальний тариф визначають для окремого страхового об’єкта. Його розрахунок складний, потребує відповідної статистичної інформації та значного часу. Проте складність визначення індивідуального тарифу, як правило, компенсується позитивним результатом його застосування.

Методи розрахунку страхових тарифів:

G на основі теорії ймовірності та методів математичної статистики з використанням часових рядів;

G за експертними оцінками;

G за аналогією з іншими об’єктами;

G з використанням математичної статистики та розрахунку дохідності.

Методики розрахунків страхових тарифів із ризикових видів страхування та страхування життя суттєво відрізняються. Діюча Методика розрахунку страхових тарифів зі страхуванням життя містить спеціальні розрахункові показники, що характеризують смертність населення в певному віці, дожиття при переході від одного віку до наступного та ін.

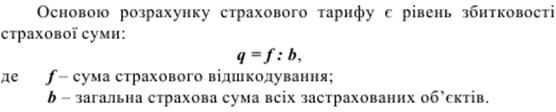

Якщо тарифну ставку розраховано правильно, то забезпечується необхідна фінансова стійкість страхових операцій, тобто стійке збалансування доходів і витрат страховика або перевищення доходів над витратами. Завищення тарифів зумовлює перерозподіл через страхові резерви залишкових коштів. Заниження – навпаки, призводить до утворення дефіциту фінансових ресурсів і невиконання страховиком своїх зобов’язань перед страхувальниками.

Страховим тарифом вважають процентну ставку від сукупної страхової суми на певну дату або грошову плату із 100 грошових одиниць страхової суми на рік.

До складу страхового тарифу (брутто – ставки) входять два елементи:

– нетто-ставка;

– навантаження до нетто-ставки.

За рахунок коштів нетто-ставки утворюється страховий фонд. За рахунок навантаження фінансуються витрати на здійснення страхових операцій. Питома вага навантаження у брутто-ставці становить від 10 до 40 відсотків. Обсяг брутто-ставки розраховується за формулою:

B = N : ( 100 – Н), де В – брутто-ставка;

N – нетто-ставка;

Н – навантаження.

В основі розрахунку обсягу навантаження лежить визначення фактичних затрат на певний вид страхування на утримання страхових організацій за декілька попередніх років.

Необхідно зазначити, що встановлення тарифів залежить від форми страхування.

При обов’язковому страхуванні розміри тарифів включають у відповідні нормативні документи, що регулюють той чи інший вид обов’язкового страхування.

При добровільному страхуванні страхові компанії тарифи встановлюють самостійно і тому існує їх суттєва диференціація.

Визначення тарифних ставок здійснюють за допомогою актуарних розрахунків – системи математичних і статистичних закономірностей, які дозволяють визначити вартість страхової послуги. Зазначимо деякі їхні особливості:

· одиницею розрахунків є окремий об’єкт, що входить до страхової сукупності;

· визначають групи ризику у межах певної страхової сукупності;

· вимірюють величину розподілу збитку, пов’язаного зі страховим випадком у часі та просторі;

· при визначенні загальних закономірностей враховують прояв окремих випадковий подій.

Актуарні розрахунки прийнято класифікувати за такими ознаками:

Ø вид страхування;

Ø час складання (планові та звітні);

Ø ієрархічні ознаки: загальні – для всієї країни, регіональні – для регіонів, територіальні – для району, міста тощо.

Актуарій(фахівець, який здійснює актуарні розрахунки) повинен бути фахівцем у галузі математики, статистики, економіки та у законодавчо-правовій сфері.

ГОРЛІВСЬКИЙ АВТОТРАНСПОРТНИЙ ТЕХНІКУМ... ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ... ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Тарифна ставка

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Тема лекції: класифікація страхування.. 32

1. Поняття і ознаки класифікації страхування, її наукове та практичне значення. 32

2. Класифікація страхування за формами здійснення. 44

Питання для самоконтролю.

Історія виникнення та розвитку страхування

Страхування як історична категорія відображає певні економічні відносини, які виникли та існували за стародавніх часів. Так, початки страхової діяльності можна шукати ще в

Основні терміни та поняття страхування

Об'єктами страхування згідно ст. 4. Закону України “Про страхування” можуть бути майнові інтереси, що не суперечать законодавству України, пов'язані:

1) з життям, зд

Суб’єкти страхових правовідносин

Носіями цивільних прав та обов’язків у страхуванні є суб’єкти страхових правовідносин, що виникають в процесі укладання, дії та припинення договору страхування. Суб’єктами страхування є страховик,

Класифікація страхування за формами здійснення

Більшу частину договорів страхування укладають на основі вільного волевиявлення сторін: страхувальник не зобов’язаний укладати договір страхування, а страховик має право відмовитися

ЛІТЕРАТУРА

1. Клапків Михайло. Продукт страхової послуги на сучасному фінансовому ринку // Финансовые услуги, 1999, № 1 – 2, (с. 32 – 34).

2. Про страхування. Закон України // Законодавство України п

Правове забезпечення страхування

Сутність правового регулювання страхового ринку України полягає у встановленні державою певного порядку взаємодії суб'єктів цього ринку і в захисті інтересів його учасників шляхом встановлення певн

Органи нагляду за страховою діяльністю та їх функції

У зв’язку з демонополізацією страхування в Україні органи державної влади й управління не здійснюють безпосереднє керівництво страховою діяльністю. До їхньої компетенції входить ств

Ліцензування страхової діяльності

Ліцензія — документ, який підтверджує право на проведення конкретних видів страхування (перестрахування) при дотриманні правил страхової діяльності.

В Україні під

Поняття ризику та його основні характеристики

Поняття ризику пов’язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. На думку дослідників, термін «ризик» походить

Види ризиків та їх класифікація

Класифікація ризиків розуміє їх розподіл на конкретні групи по визначених ознаках.

Ефективність організації керування ризиків багато в чому визначається класифікаціє

Оцінка ризику й визначення доцільності його страхування

Оцінка ризиків - це визначення кількісним або якісним способом ступеня ризику. Важливо встановити, як впливає на результати діяльності конкретний вид ризику і які його наслідки, пр

Страховий ринок та його структура

Поняття “страховий ринок” поєднує в собі дві неоднозначні категорії, а саме – “ринок” і “страхування”. Підринком розуміють певні е

Організаційна структура страхового ринку

1)Страхове товариство.

2) Спілки, асоціації, пули.

3) Товариства взаємного страхування

4)Страхові агенти та страхові

5) Перестрахувальні компанії

6) Уп

Роль страхових посередників у розвитку страхового ринку

Більшість потенційних страхувальників, як правило, погано орієнтуються в ситуації на страховому ринку, а тому потребують досвідченого консультанта, якому можна довіритись. Саме такими фахів

Об’єднання страховиків та їх функції

Велика кількість проблем, що існують у страхуванні, не завжди може бути вирішена окремими страховиками. Для координації діяльності, захисту інтересів своїх членів і здійснення спільних програм ство

Страхова послуга та особливості її продажу

Згідно цивільного законодавства (Ст. 901 Цивільного кодексу України) за договором про надання послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника)

Умови договору страхування

Умови договору страхування можуть бути істотними і неістотними.

Істотні умови складають основу договору страхування. Істотні умови, відповідно до принципів за

Особисте страхування в Україні

Початок розвитку сучасних видів особистого страхування пов’язують з розвитком морського страхування. В Європі з кінця ХVII ст. - початку XVIII ст. страхування життя

Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальн

Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальн

Медичне страхування

Медичне страхування (безперервне страхування здоров’я) - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із здоров'ям за

Страхування на випадок хвороби

Страхування на випадок хвороби - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із витратами на лікування застрахованої

Страхування від нещасних випадків

Страхування від нещасних випадків - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані з життям, здоров’ям та працездатніст

Сільськогосподарське страхування

Страхування сільськогосподарських підприємств характеризується комплексністю.

Сільське господарство — одна з найдавніших, найважливіших і найбільш ризик

Добровільне страхування врожаю та посівів

На сьогоднішній день ліцензій на страхування агроризиків мають біля 60 страхових компаній. Приведемо приклад НАСК «Оранта», яка є лідером на ринку агрострахування, маючи вел

Страхування транспортних засобів

Страхування транспортних засобів є поширеною підгалуззю майнового страхування. Відповідні види страхування транспортних засобів створювалися і розвивалися в міру появи і розвитку відповідних видів

Страхування майна юридичних осіб

Одним із найстаріших інститутів страхування є майнове страхування. Про нього згадується ще задовго до нашої ери, коли виникло натуральне страхування.

Майнове страхування є

Страхування майна громадян

Страхування майна громадян поширюється на самостійні види страхування: 1) особистого автомобільного транспорту; 2) житлових помешкань (квартири); 3) будівлі (дача, бані); 4)

Страхування технічних ризиків

Страхування технічних ризиків поширюється на складні і дорогі промислові технології, створення і використання яких сполучено з ризиком виникнення аварій, катастроф, нещасливи

Поняття страхування відповідальності та його види

Специфічним об'єктом страхування є відповідальність, під якою розуміють відповідальність перед третіми (юридичними або фізичними) особами, яким може бути спричине

Страхування професійної відповідальності

Страхування професійної відповідальності об'єднує види страхування майнових інтересів різних категорій осіб, які при виконанні професійної діяльності можуть завдати

Страхування відповідальності виробника

Виробник може застрахувати себе на випадок нанесення шкоди життю чи здоров'ю споживачу його продукції. Розмір страхової суми виробник, як правило, визначає сам. Деякі страховики мо

Екологічне страхування

Екологічне страхування — це страхування цивільно-правової відповідальності виробництв — джерел підвищеної небезпеки для довкілля за заподіяну шкоду, яка може бути завдана гр

Особливості грошового обігу страхової компанії

Фінанси, якими володіє і розпоряджається страховик, забезпечують його підприємницьку діяльність із надання страхових послуг. Страховик формує і використовує кошти страхових фондів (

Визначення прибутку страховика

Найважливішим фінансовим результатом діяльності страхової компанії, як і будь-якої підприємницької структури, є прибуток, тобто фінансовий результат діяльності страхової компанії за певний період

Оподаткування страхової компанії

Страхові компанії сплачують такі ж податки та обов’язкові платежі, що й інші суб’єкти господарювання. З 2000 року вони сплачують такі види податків:

a. податок з власників

Фінансові ресурси страхових організацій

Особливості формування фінансових ресурсів страховика:

û жорстке державне регулювання розміру та механізму формування статутного капіталу;

û спе

Банкрутство, реорганізація та ліквідація страхових компаній

Банкрутство страхової організації – значне розбалансування економічного організму страхової організації з відповідною неможливістю фінансового забезпечення своєї діяльності та нел

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов