рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Метод экстраполяции на финансовом рынке

Реферат Курсовая Конспект

Метод экстраполяции на финансовом рынке

Метод экстраполяции на финансовом рынке - раздел Образование, Федеральное Агентство По Образованию Государственное Образовательное...

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

АЭРОКОСМИЧЕСКОГО ПРИБОРОСТРОЕНИЯ»

КАФЕДРА КОМПЬЮТЕРНОЙ МАТЕМАТИКИ И ПРОГРАММИРОВАНИЯ

КУРСОВАЯ РАБОТА (ПРОЕКТ)

ЗАЩИЩЕНА С ОЦЕНКОЙ

РУКОВОДИТЕЛЬ:

| Ильинская Е.М. | ||||

| должность, уч. степень, звание | подпись, дата | инициалы, фамилия |

| КУРСОВАЯ РАБОТА |

| «Метод экстраполяции на финансовом рынке» |

| по дисциплине: Математические методы финансового анализа |

РАБОТУ ВЫПОЛНИЛ(А)

| СТУДЕНТ(КА) ГР. | Иванина Е.В. | ||||

| подпись, дата | инициалы, фамилия |

Санкт-Петербург

2009

Содержание

Введение...........................................................................................................................3

I.Теоретические сведения

1.Экстраполяционное прогнозирование………………………………………..….…4

2.Экстраполяционные методы прогнозирования………………………….……..….5

3.Методы экстраполяции трендов…………………………………………………….7

3.1Интерпритация…………………………………………………..………………..9

3.1.1Методы расчета скользящих средних..…………………………………...…12

3.1.1.1.Простое скользящее среднее……………………………………………………….…12

3.1.1.2.Экспоненциальное скользящее среднее ……………………………….…….12

3.1.1.3.Треульное скользящее среднее …………………………………………….……..13

3.1.1.4.Переменноескользящее среднее ……………………………………….……..…13

3.1.1.5.Взвешанное скользящее среднее …………………………………….…………..14

3.1.2Метод экспоненциального сглаживания………………………….…….…16

4.Адаптивная модель прогнозирования………………………………………………………..………18

II. Решения задачи

1.Алгоритм прогнозирования объёма продаж в MS Excel ………………………..20

Введение.

Очень часто в экономике возникает необходимость в прогнозировании на некоторый промежуток времени вперед дискретных значений того или иного показателя без привязки его к каким-либо другим показателям или данным. То есть исходным материалом для прогнозирования является временной ряд или ряд динамики, в котором значения показателя привязываются к конкретным моментам времени их возникновения. Примером таких временных рядов могут служить валютные курсы, прогнозирование которых и получение от этого прибыли используется международным рынком FOREX, в котором есть даже целая наука - технический анализ, которая изучает методы прогнозирования таких рядов. Естественно, что для более надежного прогнозирования необходимо, чтобы данный временной ряд был достаточно представительным, т.е. более или менее верно отражал закономерности изменения показателя в генеральной совокупности.

При использовании временных рядов в качестве исходного материала их моделирование и последующее прогнозирование с помощью регрессионных моделей невозможно, поэтому в данном случае целесообразно использование экстраполяционных методов, в основе которых лежит предположение в том, что основные факторы и тенденции, имевшие место в прошлом, сохраняются и в будущем. Сохранение этих тенденций - непременное условие успешного прогнозирования. При этом необходимо, чтобы учитывались лишь те тенденции, которые еще не устарели и до сих пор оказывают влияние на изучаемый процесс.

I.Теоретические сведения

Экстраполяционное прогнозирование.

Кривые роста – это математические функции, предназначенные для выравнивания временного ряда. Использование метода экстраполяции на основе кривых… - временной ряд экономического показателя действительно имеет тренд, т.е.… - общие условия, определявшие развитие показателя в прошлом, останутся без существенных изменений в течение периода…Экстраполяционные методы прогнозирования.

Методы экстраполяции тенденций являются, пожалуй, самыми распространенными и наиболее разработанными среди всей совокупности методов… Считается, что регулярная составляющая f(a, х) представляет собой гладкую функцию от аргумента (в большинстве случаев…Методы экстраполяции трендов.

Обычно методы экстраполяции трендов применяются в краткосрочном (не более одного года) прогнозировании, когда число изменений в среде минимально.… Наиболее распространенными методами экстраполяции трендов являются: . метод скользящего среднего;Интерпритация.

Ниже приводится график промышленного индекса Доу-Джонса за период c 1980 по 2005 год его 15месячное простое скользящее среднее. Стрелками «покупка»… Важнейший параметр скользящего среднего — количество временных периодов, по которому осуществляется усреднение. Задним…ПРИМЕР

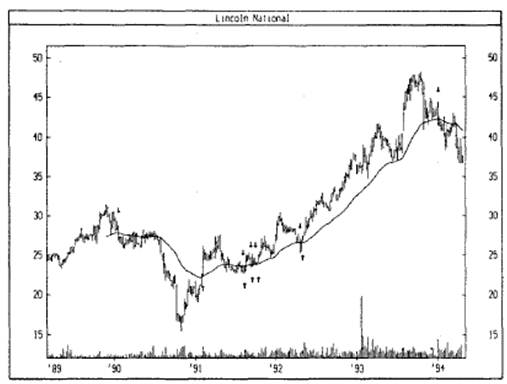

На следующем рисунке представлены графики курса акций Lincoln National и 39недельного экспоненциального скользящего среднего. Хотя скользящее среднее не улавливает непосредственно моменты разворота, оно очень хорошо показывает общее направление ценовой тенденции.

Методы расчета скользящих средних.

Простое, или арифметическое, скользящее среднее рассчитывается путем суммирования цен закрытия бумаги за определенное число единичных периодов… Например, чтобы рассчитать 21 дневное скользящее среднее курса акций 1ВМ,…Метод экспоненциального сглаживания

Название метода происходит из того факта, что при его применении получаются экспоненциально взвешенные скользящие средние по всему временному ряду.… Алгоритм расчета экспоненциально сглаженных значений в любой точке ряда i… фактическое значение Ai в данной точке ряда i, прогноз в точке ряда Fi некоторый заранее заданный коэффициент…Адаптивная модель прогнозирования (Adoptive model of forecasting)

Данное направление в прогнозировании особенно актуально в условиях возрастания динамики экономических и бизнес-систем, структурной перестройки… Преимущество адаптивных моделей в том, что они отражают изменяющиеся во… Реальные бизнес-процессы протекают в постоянно изменяющихся условиях внешней среды. На временной ряд, описывающий…II. Решения задачи

На сегодняшний день наука достаточно далеко продвинулась в разработке технологий прогнозирования. Специалистам хорошо известны методы нейросетевого… В данном курсовике представлен один из возможных алгоритмов построения… Аддитивную модель прогнозирования можно представить в виде формулы:Рис. 1. Аддитивная и мультипликативные модели прогнозирования.

Алгоритм построения прогнозной модели

1.Определяется тренд, наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать… 2.Вычитая из фактических значений объёмов продаж значения тренда, определяют… 3.Рассчитываются ошибки модели как разности между фактическими значениями и значениями модели.Применение алгоритма рассмотрим на следующем примере.

Исходные данные:объёмы реализации продукции за два сезона. В качестве исходной информации для прогнозирования была использована информация об объёмах сбыта мороженого “Пломбир” одной из фирм в Нижнем Новгороде. Данная статистика характеризуется тем, что значения объёма продаж имеют выраженный сезонный характер с возрастающим трендом. Исходная информация представлена в табл. 1.

Таблица 1.

Фактические объёмы реализации продукции

| №п.п. | Месяц | Объем продаж (руб.) | №п.п. | Месяц | Объем продаж (руб.) |

| июль | 8174,40 | июль | 8991,84 | ||

| август | 5078,33 | август | 5586,16 | ||

| сентябрь | 4507,20 | сентябрь | 4957,92 | ||

| октябрь | 2257,19 | октябрь | 2482,91 | ||

| ноябрь | 3400,69 | ноябрь | 3740,76 | ||

| декабрь | 2968,71 | декабрь | 3265,58 | ||

| январь | 2147,14 | январь | 2361,85 | ||

| февраль | 1325,56 | февраль | 1458,12 | ||

| март | 2290,95 | март | 2520,05 | ||

| апрель | 2953,34 | апрель | 3248,67 | ||

| май | 4216,28 | май | 4637,91 | ||

| июнь | 8227,569 | июнь | 9050,3264 |

Задача: составить прогноз продаж продукции на следующий год по месяцам.

Реализуем алгоритм построения прогнозной модели, описанный выше. Решение данной задачи рекомендуется осуществлять в среде MS Excel, что позволит существенно сократить количество расчётов и время построения модели.

1. Определяем тренд, наилучшим образом аппроксимирующий фактические данные. Для этого рекомендуется использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели).

Рис. 2. Сравнительный анализ полиномиального и линейного тренда

На рисунке показано, что полиномиальный тренд аппроксимирует фактические данные гораздо лучше, чем предлагаемый обычно в литературе линейный. Коэффициент детерминации полиномиального тренда (0,7435) гораздо выше, чем линейного (4E-05). Для расчёта тренда рекомендуется использовать опцию “Линия тренда” ППП Excel.

Рис. 3. Опция “Линии тренда”

Применение других типов тренда (логарифмический, степенной, экспоненциальный, скользящее среднее) также не даёт такого эффективного результата. Они неудовлетворительно аппроксимируют фактические значения, коэффициенты их детерминации ничтожно малы:

· логарифмический R2 = 0,0166;

· степенной R2 =0,0197;

· экспоненциальный R2 =8Е-05.

2. Вычитая из фактических значений объёмов продаж значения тренда, определим величины сезонной компоненты, используя при этом пакет прикладных программ MS Excel (рис. 4).

Рис. 4. Расчёт значений сезонной компоненты в ППП MS Excel.

Таблица 2.

Расчёт значений сезонной компоненты

| Месяцы | Объём продаж | Значение тренда | Сезонная компонента |

| 8174,4 | 7617,2674 | 557,1326 | |

| 5078,3296 | 6104,0156 | -1025,686 | |

| 4507,2061 | 4420,3206 | 86,885473 | |

| 2257,1992 | 3004,1224 | -746,92323 | |

| 3400,6974 | 2086,745 | 1313,95235 | |

| 2968,7178 | 1741,0644 | 1227,65338 | |

| 2147,1426 | 1924,9246 | 222,217979 | |

| 1325,5674 | 2519,8016 | -1194,2342 | |

| 2290,9561 | 3364,7154 | -1073,7593 | |

| 2953,3411 | 4285,39 | -1332,0489 | |

| 4216,2848 | 5118,6614 | -902,37664 | |

| 8227,5695 | 5732,1336 | 2495,43589 | |

| 8991,84 | 7617,2674 | 1374,5726 | |

| 5586,1626 | 6104,0156 | -517,85304 | |

| 4957,9267 | 4420,3206 | 537,60608 | |

| 2482,9191 | 3004,1224 | -521,20332 | |

| 3740,7671 | 2086,745 | 1654,02209 | |

| 3265,5896 | 1741,0644 | 1524,52515 | |

| 2361,8568 | 1924,9246 | 436,932237 | |

| 1458,1241 | 2519,8016 | -1061,6775 | |

| 2520,0517 | 3364,7154 | -844,6637 | |

| 3248,6752 | 4285,39 | -1036,7148 | |

| 4637,9132 | 5118,6614 | -480,74817 | |

| 9050,3264 | 5732,1336 | 3318,19284 |

Скорректируем значения сезонной компоненты таким образом, чтобы их сумма была равна нулю.

Таблица 3.

Расчёт средних значений сезонной компоненты

| Месяцы | 1-й сезон | 2-й сезон | Итого | Среднее | Сезонная компонента |

| 557,1326 | 1374,5726 | 1931,7052 | 965,8526 | 798,7176058 | |

| -1025,686 | -517,853035 | -1543,539 | -771,7695155 | -938,90451 | |

| 86,885473 | 537,60608 | 624,491553 | 312,2457765 | 145,1107823 | |

| -746,92323 | -521,203316 | -1268,1265 | -634,0632745 | -801,198269 | |

| 1313,9524 | 1654,022089 | 2967,97444 | 1483,987221 | 1316,852227 | |

| 1227,6534 | 1524,525154 | 2752,17853 | 1376,089265 | 1208,954271 | |

| 222,21798 | 436,932237 | 659,150216 | 329,575108 | 162,4401138 | |

| -1194,2342 | -1061,677479 | -2255,9117 | -1127,955849 | -1295,09084 | |

| -1073,7593 | -844,663701 | -1918,423 | -959,2115055 | -1126,3465 | |

| -1332,0489 | -1036,714798 | -2368,7637 | -1184,381853 | -1351,51685 | |

| -902,37664 | -480,748169 | -1383,1248 | -691,5624065 | -858,697401 | |

| 2495,4359 | 3318,192838 | 5813,62873 | 2906,814363 | 2739,679369 | |

| Сумма | 2005,61993 |

3. Рассчитываем ошибки модели как разности между фактическими значениями и значениями модели.

Таблица 4.

Расчёт ошибок

| Месяц | Объём продаж | Значение модели | Отклонения |

| 8174,4 | 8415,985006 | -241,585006 | |

| 5078,3296 | 5165,11109 | -86,7814863 | |

| 4507,2061 | 4565,431382 | -58,2253093 | |

| 2257,1992 | 2202,924131 | 54,27503571 | |

| 3400,6974 | 3403,597227 | -2,89987379 | |

| 2968,7178 | 2950,018671 | 18,69910521 | |

| 2147,1426 | 2087,364714 | 59,77786521 | |

| 1325,5674 | 1224,710757 | 100,8566247 | |

| 2290,9561 | 2238,3689 | 52,58718971 | |

| 2953,3411 | 2933,873153 | 19,46793921 | |

| 4216,2848 | 4259,963999 | -43,6792433 | |

| 8227,5695 | 8471,812969 | -244,24348 | |

| 8991,84 | 8415,985006 | 575,8549942 | |

| 5586,1626 | 5165,11109 | 421,0514747 | |

| 4957,9267 | 4565,431382 | 392,4952977 | |

| 2482,9191 | 2202,924131 | 279,9949527 | |

| 3740,7671 | 3403,597227 | 337,1698622 | |

| 3265,5896 | 2950,018671 | 315,5708832 | |

| 2361,8568 | 2087,364714 | 274,4921232 | |

| 1458,1241 | 1224,710757 | 233,4133637 | |

| 2520,0517 | 2238,3689 | 281,6827987 | |

| 3248,6752 | 2933,873153 | 314,8020492 | |

| 4637,9132 | 4259,963999 | 377,9492317 | |

| 9050,3264 | 8471,812969 | 578,5134687 |

Находим среднеквадратическую ошибку модели (Е) по формуле:

Е= Σ О2 : Σ (T+S)2

где:

Т- трендовое значение объёма продаж;

S – сезонная компонента;

О- отклонения модели от фактических значений

Е= 0,003739 или 0.37 %

Величина полученной ошибки позволяет говорить, что построенная модель хорошо аппроксимирует фактические данные, т.е. она вполне отражает экономические тенденции, определяющие объём продаж, и является предпосылкой для построения прогнозов высокого качества.

Построим модель прогнозирования:

F = T + S ± E

Построенная модель представлена графически на рис. 5.

5. На основе модели строим окончательный прогноз объёма продаж. Для смягчения влияния прошлых тенденций на достоверность прогнозной модели, предлагается сочетать трендовый анализ с экспоненциальным сглаживанием. Это позволит нивелировать недостаток адаптивных моделей, т.е. учесть наметившиеся новые экономические тенденции:

Fпр t = a Fф t-1 + (1-а) Fм t

где:

Fпр t - прогнозное значение объёма продаж;

Fф t-1– фактическое значение объёма продаж в предыдущем году;

Fм t - значение модели;

а – константа сглаживания.

Константу сглаживания рекомендуется определять методом экспертных оценок, как вероятность сохранения существующей рыночной конъюнктуры, т.е. если основные характеристики изменяются / колеблются с той же скоростью / амплитудой что и прежде, значит предпосылок к изменению рыночной конъюнктуры нет, и следовательно а ®1, если наоборот, то а ® 0.

Рис. 5. Модель прогноза объёма продаж

Таким образом, прогноз на январь третьего сезона определяется следующим образом.

Определяем прогнозное значение модели:

Fм t = 1 924,92 + 162,44 =2087 ± 7,8 (руб.)

Фактическое значение объёма продаж в предыдущем году(Fф t-1)составило 2 361руб. Принимаем коэффициент сглаживания 0.8. Получим прогнозное значение объёма продаж:

Fпр t = 0,8*2 361 + (1-0.8) *2087 = 2306,2 (руб.)

Для учёта новых экономических тенденций рекомендуется регулярно уточнять модель на основе мониторинга фактически полученных объёмов продаж, добавляя их или заменяя ими данные статистической базы, на основе которой строится модель.

Кроме того, для повышения надёжности прогноза рекомендуется строить все возможные сценарии прогноза и рассчитывать доверительный интервал прогноза.

– Конец работы –

Используемые теги: метод, экстраполяции, финансовом, рынке0.074

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Метод экстраполяции на финансовом рынке

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.162 сек.

Новости и инфо для студентов