рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Анализ эффективности использования основных фондов

Реферат Курсовая Конспект

Анализ эффективности использования основных фондов

Анализ эффективности использования основных фондов - раздел Образование, Содержание Введение..........

Содержание

Введение......................................................................................................3

1. Экономическая сущность основных фондов......................................4

2. Организационно-экономическая характеристика предприятия......18

3. Анализ основных фондов предприятия.............................................19

3.1. Анализ состава и структуры основных фондов...........................19

3.2. Оценка основных фондов..............................................................20

3.3. Анализ физического износа основных фондов............................22

3.4. Амортизация основных фондов....................................................23

3.5. Анализ эффективности использования основных фондов.........25

Заключение.................................................................................................30

Список литературы....................................................................................32

Приложения

Введение

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса.

Поэтому целью данной работы является освещение теоретических аспектов анализа эффективности использования основных фондов предприятия, и применение этой теории на примере основных фондов строительно-монтажного управления № 4.

Экономическая сущность основных фондов

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств… Однако в основные производственные фонды включаются не все средства труда, а… Итак, производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят частями…Классификация основных фондов

Основные фонды в зависимости от назначения и функций в процессе производства подразделяются на следующие виды (группы, подгруппы):

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование;

5) транспортные средства;

6) инструменты, производственный и хозяйственный инвентарь и принадлежности;

7) рабочий скот;

8) многолетние насаждения;

9) капитальные затраты по улучшению земель;

10) прочие основные фонды.

Здания – это архитектурно – строительные объекты, предназначенные для создания необходимых условий труда. К этой группе относятся: жилые здания, производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и так далее.

Сооружения – это инженерно–строительные объекты, предназначенные для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, нефтяные скважины, плотины, эстакады, водоподъёмные станции и колодцы, резервуары, мосты, автомобильные дороги, железнодорожные пути внутризаводского, внутрихозяйственного транспорта.

Передаточные устройства – устройства, с помощью которых производится передача электрической, тепловой или механической энергии, а также передача жидких и газообразных веществ от одного объекта к другому. К этим устройствам относятся: нефтепроводы и газопроводы, водораспределительные сети, электросети, теплосети, газовые сети, линии связи.

Машины и оборудование используются для непосредственного воздействия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки и преобразования энергии.

Транспортные средства предназначены для перемещения людей и грузов в пределах предприятия и вне его. В эту группу входят: подвижной состав железнодорожного транспорта (заводские локомотивы, вагоны, цистерны, дрезины); заводские баржи, катера, паромы, автомобили, тракторы, тягачи, мотоциклы; а также производственный транспорт–вагонетки, автокары, электрокары, тележки и тому подобное (кроме конвейеров, транспортёров и других механизмов, относящихся к производственному оборудованию).

Инструменты всех видов – это механизированные и немеханизированные режущие, давящие, уплотняющие, ударные и другие орудия ручного труда, а также прикрепляемые к машинам приспособления, служащие для обработки изделий (зажимы, тиски, оправки). К этой группе относятся инструменты стоимостью за единицу сто минимальных оплат труда и выше со сроком службы более одного года.

Производственный инвентарь и принадлежности служат для облегчения производственных операций (рабочие столы, верстаки); для хранения жидких и сыпучих тел (баки, чаны); для охраны труда (группа ограждения машин).

К хозяйственному инвентарю относятся предметы конторского и хозяйственного обзаведения: конторская обстановка, гардеробы, столы, шкафы несгораемые, пишущие машинки, множительные аппараты, а также предметы противопожарного назначения.

К прочим основным фондам относятся, например, библиотечные фонды.

В соответствии с действующим порядком учёта к основным фондам предприятий и хозяйственных организаций не относятся:

¨ предметы, служащие менее одного года, независимо от их стоимости;

¨ предметы стоимостью менее ста минимальных оплат труда за единицу независимо от их сроков службы, например приборы, средства автоматизации и лабораторного оборудования, приобретённые научно–исследовательскими организациями и промышленными предприятиями;

¨ специальные инструменты и специальные приспособления независимо от их стоимости; к ним относятся инструменты и приспособления целевого назначения, предназначенные для серийного или массового производства определённых изделий или для выполнения специального заказа;

¨ специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы;

¨ оборудование и машины, находящиеся как готовые изделия на складах предприятий – изготовителей, снабженческих и сбытовых организаций; оборудование, сданное в монтаж, подлежащее монтажу, находящееся в пути и числящееся на балансе капитального строительства и так далее.

В приведённой классификации одни из элементов основных фондов (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

Оценка основных фондов

Первоначальная стоимость основных фондов (Фп ) определяется по формуле. Ф п = Зоб + Зт +Зм , руб. (1) где Зоб – стоимость приобретённого оборудования;Физический и моральный износ основных фондов

Моральный износ обычно наступает раньше физического износа, то есть основные фонды, которые ещё могут быть использованы, уже экономически не… Моральный износ первого вида (формы) – это потеря части стоимости машин без… Моральный износ первого вида связан не с продолжительностью срока службы оборудования, не со степенью его физического…Амортизация основных фондов

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных фондов. Они включаются в себестоимость… Амортизационный фонд – целевые накопления, складывающиеся из периодически… Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов,…Анализ показателей эффективности использования основных фондов

Все показатели использования основных производственных фондов могут быть объединены в три группы: 1) показатели экстенсивного использования основных производственных фондов,… 2) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности…Организационно-экономическая характеристика предприятия

Возьмем в качестве объекта исследования строительно-монтажное управление № 4 ООО «Восток». ООО «Восток» было создано в 1995 году для производства строительно-монтажных и… С 1997 года строительство ведется в основном за счет собственных средств и средств дольщиков, и только 5%…Анализ основных фондов предприятия

Анализ состава и структуры основных фондов

Основные фонды также подразделяются на активные и пассивные. К активным фондам здесь относятся машины и оборудование, к пассивным – здания,… Рассмотрим теперь структуру основных фондов предприятия (см. таблицу 3.1.).… Таблица 3.1. Структура основных фондов ООО «Восток» за 2000 год Наименование группы Первоначальная …Оценка основных фондов

Таблица 3.3. Восстановительная стоимость основных фондов в рублях Наименование Восстановительная стоимость 1. Здания … Теперь рассчитаем среднегодовую стоимость основных фондов по формуле (2). Для… Исходя из этих данных среднегодовая стоимость основных фондов ООО «Восток» в 2000 году будет следующей.Анализ физического износа основных фондов

1. РАФ 97-24: нормативный срок службы – одиннадцать лет, фактический– 12,5 лет. Отсюда следует, что физический износ этого элемента основных средств… Изн.(ф) = (12,5/11)*100 = 113,63% Из этого можно сделать вывод, что автомобиль использовался дольше его нормативного срока на 13,63%;Амортизация основных фондов

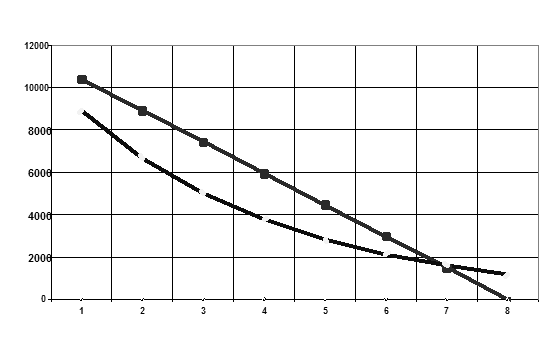

На = 11856/8 = 1482 рубля Эта же сумма в процентах будет равна 12,5% (за 100% берём первоначальную… Определим величину амортизационных отчислений по годам линейным и ускоренным способами. Результаты вычислений по…Построим графики зависимости остаточной стоимости бетоносмесителя от срока службы в случае применения линейного и ускоренного способа амортизации (см. рис. 1).

Зависимость остаточной стоимости от срока службы

Зависимость остаточной стоимости от срока службы

Фо

Т

Фо – остаточная стоимость;

Т – годы;

Рис. 1

Из таблиц и из графиков видно, что при расчёте амортизационных отчислений линейным способом возмещение основных фондов производится равными частями ежегодно в течение всего срока эксплуатации (в течение восьми лет). Эти ежегодные отчисления равны 1482 рубля или 12,5%.

При расчёте амортизации ускоренным способом восстановление основных фондов производится ежегодно от остаточной стоимости в течение всего срока эксплуатации.

Эта тенденция видна и на графике: в случае применения линейного способа мы видим прямую, так как отчисления производятся равными долями в равные промежутки времени. А при ускоренном методе – гипербола, так как амортизационные отчисления при увеличении срока службы основных фондов уменьшаются.

Анализ эффективности использования основных фондов

числу обобщающих показателей основных производственных фондов, отражает уровень использования всей их совокупности и является коэффициентом общей… Фо(00) = 14045000/1699000 = 8,27 Это означает, что на один рубль основных фондов приходится произведённой продукции 8,27 рублей.Заключение

В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов.

Мы проанализировали эффективность использования основных фондов строительно-монтажного управления № 4. Судя по самым важным обобщающим показателям – фондоотдаче и фондоёмкости, – на данном предприятии за последние три года основные фонды более эффективно использовались в 2001 году. Но при этом самая большая производительность труда была в 2002 году, то есть в этом году на одного человека приходилось большее количество основных средств, чем в 2000 и 2001 годах. Это произошло за счёт введения новых фондов, которые занимают значительную долю в общей структуре.

Мы также выяснили, что на предприятии за счёт более рационального использования основных средств можно увеличить объём производства и реализации продукции, но для этого необходимо повысить производительность труда.

Повышение эффективности использования основных фондов имеет большое значение и во всём народном хозяйстве. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объёма производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и так далее).

Список литературы

1. Адамов В.Е., Ильенкова С.Д. Экономика и статистика фирм: Учебник, 4-е издание.//М: Финансы и статистика, 2001г.- 240с.

2. Волкова И.О. Экономика предприятия// М: ИНФРА-М, 1998г.-416с.

3. Горфинкель В.Я., Купряков В.М., Прасолов В.П. Экономика предприятия: учебник для ВУЗов// М: Банки и биржи, ЮНИТИ, 1999-367с.

4. Харченко Л.П., Долженкова В.Г., Ионин В.Г. Статистика: курс лекций// Новосибирск: НГАЭиУ, 2000г.-310с.

5. Заболоцкий Е.И., Пелячик Р.Т., Бугарь Н.И. Справочник экономиста в строительстве// К: Будивельник, 1996г.-462с.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник, 5-е издание, доп. и перераб.// М: Финансы и статистика, 2001г.-416с.

7. Госкомстат РФ Методологические положения по статистике, выпуск 1, Москва 1996г.-437с.

8. Юркова Ю.А. Статистический словарь// М: Финстатинформ, 1996г.

9. Русак Н.А., Стражев В.И., Мигун О.Ф. Анализ хозяйственной деятельности в промышленности// Минск: Выш. Шк., 1998г.-398с.

10. Хеддервик К.Н. Финансовый и экономический анализ деятельности предприятия//М.: “Финансы и статистика ”,1996г.-342с.

11. Общероссийский классификатор основных фондов. Утверждён постановлением Госстандарта России от 26 декабря 1994 г. №359 (введён в действие с 1-го января 1996г.).

12. Методические указания по бухгалтерскому учёту основных средств. Утверждён Приказом Минфина РФ от 20 июля 1998 г. №33н.

13. Тумасян Р.З. Учет основных средств: Практическое пособие. - Москва: НИТАР АЛЬЯНС, 2000г.-173с.

14. Положение о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве. Утверждено Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстрой СССР от 29.12.90 г. № ВГ-21-Д.

15. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01. Утверждено приказом Министерства финансов Российской Федерации от 30.03.01 № 26н.

16. Новиченко Н.В. Экономика и организация промышленного производства// Р-н-Д: ФЕНИКС, 2000г.-412с.

17. Устав строительно-монтажного управления № 4 ООО «Восток» (новая редакция)// Оренбург 1997г.-14с.

18. Русакова Е.А., Ибрагимов Н.А. Учёт основных средств.//М.: Финансы и статистика, 1990 г.

19. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/97. Утверждено приказом Министерства финансов Российской Федерации от 03.09.97 г. № 65н.

20. Сафронов Н.А. Экономика предприятия// Москва: ЮристЪ 1999г.-269с.

21. Громыко М.Н. Социально-экономическая статистика// М: Финансы и кредит, 2001г.-231с.

Приложение 1

Основные фонды в 2000 году в рублях

Приложение 2Износ и остаточная стоимость основных фондов в 2000 году, в рублях

Приложение 3Основные фонды в 2001 году, в рублях

Приложение 4Основные фонды в 2002 году, в рублях

Приложение 5Ликвидированные основные фонды, в рублях

Приложение 6Введенные основные фонды, в рублях

– Конец работы –

Используемые теги: анализ, эффективности, использования, основных, фондов0.082

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Анализ эффективности использования основных фондов

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.201 сек.

Новости и инфо для студентов