рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- МЕТОДИЧЕСКОЕ ПОСОБИЕ К КУРСУ БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ

Реферат Курсовая Конспект

МЕТОДИЧЕСКОЕ ПОСОБИЕ К КУРСУ БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ

МЕТОДИЧЕСКОЕ ПОСОБИЕ К КУРСУ БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ - раздел Финансы, ...

| Негосударственное образовательное учреждение среднего профессионального образования ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ |

ОСНОВЫ

Бухгалтерского

Учета

МЕТОДИЧЕСКОЕ ПОСОБИЕ К КУРСУ

БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ

Пермь 2013

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА: методическое пособие для студентов экономических дисциплин, факультативов и слушателей…СОДЕРЖАНИЕ

Основы бухгалтерского учета.. 4

Тема 1. Общая характеристика бухгалтерского учета. Ошибка! Закладка не определена.

1.1.Возникновение и применение двойной записи в бухгалтерском учёте. Ошибка! Закладка не определена.

1.2 Хозяйственный учет, его сущность и значение. Ошибка! Закладка не определена.

1.3. Финансовый, управленческий и налоговый учет. Ошибка! Закладка не определена.

1.4. Функции управления и их информационное обеспечение. 21

1.5. Бухгалтерский учет в системе управления. Ошибка! Закладка не определена.

1.6.Основные требования, предъявляемые к бухгалтерскому учету. 22

1.7. Цель бухгалтерского учета. Ошибка! Закладка не определена.

1.8. Интересы пользователя. 25

1.9. Постановка бухгалтерского учета в организации. Ошибка! Закладка не определена.

1.10 Структура бухгалтерской службы организации. Ошибка! Закладка не определена.

1.11. Система нормативно-правового регулирования бухгалтерского. 27

1.12.Стандарты бухгалтерского учета. 29

Тема 2. Предмет и метод бухгалтерского учета. 30

2.1.Предмет бухгалтерского учета. Объекты бухгалтерского учета. 30

2.2. Классификация имущества организации по видам и времени использования. Ошибка! Закладка не определена.

2.3. Хозяйственные процессы.. 40

2.4. Методы бухгалтерского учета. 40

Тема 3. Бухгалтерский баланс. 42

3.1. Бухгалтерский баланс и его строение. 43

3.2.Влияние хозяйственных операций на бухгалтерский баланс. 47

Тема 4. Счета и двойная запись. Ошибка! Закладка не определена.

4.1. Счета бухгалтерского учета. 52

4.2. План счетов бухгалтерского учета. 58

4.3. Двойная запись операций на счетах. 59

4.4. Синтетические и аналитические счета. 61

4.5. Оборотные ведомости по синтетическим и аналитическим счетам.. 62

Тема 5. Хозяйственные операции и хозяйственные процессы.. Ошибка! Закладка не определена.

5.1. Понятие хозяйственного процесса и хозяйственной операции. Ошибка! Закладка не определена.

5.2. Учет процесса формирования уставного (складочного) капитала организации. Ошибка! Закладка не определена.

5.3.Учет формирования уставного (складочного) капитала организации. Ошибка! Закладка не определена.

5.4. Учет процесса снабжения. Ошибка! Закладка не определена.

5.5. Учет процесса производства. Ошибка! Закладка не определена.

Тема 6. Классификация счетов бухгалтерского учета. 63

Тема 7. Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг) 68

Тема 8. Документация и инвентаризация. 70

Тема 9. Учетные регистры, формы и техника бухгалтерского учета. 75

Тема 10. Инвентаризация имущества организации. 81

Тема 12. Учетная политика организации. 86

Тема 13. Постоянные и отложенные налоговые активы и обязательства. Ошибка! Закладка не определена.

ПРИЛОЖЕНИЕ.. 102

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Глава 1

Глава 1 ИСТОРИЯ РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА

В результате изучения главы 1 студент должен

• знать:

историю возникновения, развития и становления бухгалтерского учета в мире и России;

• уметь:

оценивать происходящие изменения в современном бухгалтерском учете в их историческом аспекте;

• владеть:

знаниями об основных этапах развития бухгалтерского учета с момента его возникновения и до наших дней.

Возникновение, развитие и становление бухгалтерского учета в мире

Истоки учета скрыты от нас навсегда. Мы не знаем их точно, но с определенной вероятностью можем восстановить по сохранившимся документам. Первые следы развитых систем учета археологи находят в долинах рек Нил, Тигр… Древний Египет.Несколько тысяч лет тому назад люди научились делать папирус. К этому времени восходят материальные…Развитие бухгалтерского учета в России

Какой-либо одной строгой формы ведения книг не было. Каждый писарь вел книги по своему усмотрению. В качестве технического средства применялись… Усложнение государственного механизма заставило Даря Алексея Михайловича… Значительные изменения в организации учета произошли при Петре I, который уделял большое внимание подготовке в…Учет в эпоху военного коммунизма (1917—1921).

Уже 5 декабря 1917 г. были изданы: Постановление СНК «Об образовании и составе коллегии Комиссариата государственного контроля» и Декрет «О правах… 13 июля 1918 г. ЦИК РСФСР издал Основные положения учета имущества. Учет… Положение было написано замечательным русским бухгалтером А. М. Галаганом, только что вернувшимся из Италии, где он…Вопросы и задания для самоконтроля

- Как зарождался и развивался учет в Древнем Египте, Вавилоне, Иудее, Персии, древней Греции и Древнем Риме?

- Опишите развитие учета в эпоху Возрождения.

- Охарактеризуйте развитие учета в эпоху Возрождения.

- Расскажите о развитии бухгалтерского учета в современной России.

Глава 2

ОСНОВЫ ТЕОРИИ БУХГАЛТЕРСКОГО УЧЕТА

содержание понятия хозяйственного учета и его виды; виды измерителей в хозяйственном учете; задачи, требования и функции бухгалтерского учета;Понятие хозяйственного учета и его виды.

Виды измерителей в хозяйственном учете

Хозяйственный учет – это функция управления. Он призван обеспечивать информацией аппарат управления. Слагаемые любого вида учетаОперативный учет

Основная особенность оперативного учета –это быстрота обеспечения данными для повседневного руководства финансово-хозяйственной деятельностью… Эта информация используется для текущего повседневного управления работой… К оперативному учету можно отнести, в частности, учет рабочего времени, учет ежедневной выработки и выручки. При этом…Статистический учет

Эти сведения необходимы для анализа результатов различных процессов и прогнозирования дальнейшего их развития. Количественная характеристика таких… Статистика абстрагируется от конкретного факта. Ее информация строится на… В статистическом учете используются агрегированные (обобщенные) данные оперативного и бухгалтерского учета, а также…Бухгалтерский учет

Ø строго регламентируется законами и нормативными документами; Ø является сплошным и непрерывным во времени, т.е. осуществляется… Ø должен быть строго документирован. Каждая операция должна отражаться в бухгалтерском учете только на…Права, обязанности и ответственность главного бухгалтера организации

· несет ответственность за соблюдение общих методологических принципов бухгалтерского учета; · обязан обеспечить полный учет поступающих денежных средств,… · обязан обеспечить полное и своевременное перечисление платежей и налогов, погашение задолженности по кредитам и…Бухгалтерский финансовый учет

Цельфинансового учета заключается в составлении финансовой (бухгалтерской) отчетности, которая используется в самой организации руководителями… Финансовый учет обязаны вестивсе без исключения организации. Правила ведения… Бухгалтерское отражение хозяйственных операций на счетах происходит после их совершения, поэтому информацию…Бухгалтерский управленческий учет

В подсистеме управленческого учета обобщаются плановая нормативная, прогнозная и аналитическая информация, более полно отражаются учетные процедуры… В подсистеме управленческого учета информация об издержках производства… · по видам затрат (номенклатуре продукции, работ, услуг);Налоговый учет

Расчетныекорректировки осуществляются внесистемно,т.е. без отражения в бухгалтерском учете полученных расчетным путем поправок. Это предполагает… Основными функцияминалогового учета являются: · сбор и фиксация первичной информации, необходимой для правильного определения налоговых обязательств…Отличительные признаки финансового, управленческого и налогового учета

Задачи, требования и функции бухгалтерского учета

Цель бухгалтерского учета – формирование информации о деятельности организации и ее имущественном положении, необходимых внутренним и внешним… Планирование – этопроцесс формирования порядка действий, которые должны быть… Контроль– это процесс отслеживания фактического выполнения планов или определение того, насколько действия…Основные требования, предъявляемые к бухгалтерскому учету

· бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях (принцип… · организация ведет бухгалтерский учет имущества, обязательств и… · данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета (принцип…Допущения бухгалтерского учета

На балансе организации отражается имущество, принадлежащее ей на праве собственности, все прочие ценности учитываются за балансом. Этим… Непрерывность деятельности организации –пользователи финансовой отчетности,… Последовательность применения учетной политики –избранные организацией способы ведения бухгалтерского учета…Правила и принципы бухгалтерского учета

Правила бухгалтерского учета таковы:

Бухгалтерский учет имущества, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включаемых в рабочий план счетов бухгалтерского учета.

Рабочий план счетов бухгалтерского учета утверждается предприятием на основе Плана счетов и Инструкции по его применению, утвержденного Минфином России. План счетов – это систематизированный перечень синтетических счетов и субсчетов. Рабочий план счетов разрабатывается с учетом специфики деятельности предприятия и задач в соответствии с принимаемыми руководителями управленческими решениями. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Субсчета используются организацией исходя из требований управления, включая нужды анализа, контроля и отчетности.

2) Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной деятельности носит сплошной, непрерывный характер.

3) Бухгалтерский учет должен обеспечить тождество данных синтетического и аналитического учета.

4) Основанием для записи в учетные регистры являются первичные документы, составляемые в момент совершения операций финансово-хозяйственной деятельности или непосредственно после их окончания.

5) Имущество, капитал и финансовые обязательства предприятия подлежат оценке в денежном выражении. Бухгалтерский учет имущества, капитала, финансовых обязательств и фактов хозяйственной деятельности ведется в рублях.

6) Активы и обязательства предприятия учитываются обособленно от активов и обязательств собственников этого предприятия и активов и обязательств других организаций (допущение имущественной обособленности).

7) Хозяйственные операции финансово-хозяйственной деятельности предприятия учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

8) Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты которой отражаются в бухгалтерском учете.

9) Предприятие самостоятельно формирует свою учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. Под учетной политикой предприятия понимается принятая им совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Бухгалтерский учетбазируется на следующих принципах (допущениях).

Принцип целостности.Данные бухгалтерского учета представляют собой единую систему, отвечающую задачам управления имуществом предприятия, его обязательствам и хозяйственным операциям, осуществляемым предприятием в процессе своей деятельности. Все элементы учета, не оказывающие влияния на хозяйственные процессы должны быть изъяты из системы учета как излишние.

Принцип автономности.Имущество предприятия строго разграничено и обособлено от имущества его совладельцев, работников. В бухгалтерском учете и в балансе следует отражать только имущество, которое признается собственностью конкретного предприятия. Предприятие рассматривается как самостоятельное юридическое лицо по отношению к своим работникам и собственникам.

Принцип двойной записи –двойственная непрерывность отражения хозяйственных явлений, фактов и операций, которая предопределена использованием записи на счетах одновременно и на одинаковую сумму. По дебету одного и кредиту другого бухгалтерского счета.

Принцип действующего предприятия.Предприятие избегает банкротства или своей ликвидации, не прекращая своей деятельности в ближайшем будущем. Этот принцип отражает необходимость увязать ценность активов с будущими прибылями, которые могут быть получены при помощи этих активов. Он имеет особое значение при оценке имущества приятия.

Принцип объективности (регистрации).Все хозяйственные операции должны находить отражение в бухгалтерском учете, если они зарегистрированы на протяжении всех этапов учета оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности (консерватизма). Определенная степень осторожности в формировании суждений, необходимых в производстве расчетов, требуемых в условиях неопределенности, чтобы активы или доходы - занижены. Соблюдение принципа осмотрительности не позволяет создавать скрытые резервы и чрезмерные запасы, сознательно занижать активы или доходы либо преднамеренно завышать обязательства или расходы. Бухгалтерская информация утратила бы качество надежности, если бы финансовая отчетность не была нейтральной.

Принцип оценки затрат предприятия.Отражение затрат в учете, балансе и отчетности по фактической себестоимости в момент их использования в производстве.

Принцип регистрации дохода (реализации). Момент реализации продукции устанавливается каждым предприятием в отдельности и закрепляется в его учетной политике. Международные стандарты предлагают три возможных момента реализации: по отгрузке, по доставке и по получении денег продавцом или его агентом.

Принцип соответствия – это соответствие двух потоков: затрат и доходов. Доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы получены. В отчетном периоде учитываются только те расходы, которые обеспечили доход данного периода.

Принцип последовательности.Соблюдение относительного постоянства в использовании приемов и методов организации бухгалтерского учета, отражаемых в учетной политике предприятия.

Принцип периодичности.Регулярное балансовое обобщение, которое предопределено такими элементами метода бухгалтерского учета, как составление баланса и отчетности за год, полугодие, квартал, месяц.

Принцип конфиденциальности –коммерческая тайна организации, за разглашение которой предусмотрена законодательно установленная ответственность.

Принцип неопределенностиотносится к предприятиям, которые будут продолжительно действовать и в будущем. Соблюдение этого принципа предполагает, что при распределении учетной информации между прошлым и будущим отчетным периодами предпочтение отдается будущему. Используемая для характеристики деятельности предприятия оценка отличается неопределенностью.

Принцип денежного измеренияпредполагает количественное измерение и исчисление фактов хозяйственных явлений и процессов. В качестве единицы измерения выступает валюта страны.

Принцип преемственности в бухгалтерском учете – разумная приверженность национальным традициям науки и практики своей страны.

Пользователи бухгалтерской информации

Пользователи бухгалтерской информации – этоюридические и физические лица заинтересованные в информации о финансовом и имущественном состоянии… Заинтересованными пользователями информации считаются юридические и физические… Основных пользователей информации бухгалтерского учета можно разделить на две группы – внешние и внутренние…Интересы пользователя

Информация бухгалтерского учета

Содержание информации, формируемой в бухгалтерском учете

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организацииопределяется ее активами, структурой капитала и обязательств, а также ее способность адаптироваться к изменениям в среде функционирования.

Информация об изменениях в финансовом положении организации дает возможность оценить ее инвестиционную, финансовую и операционную деятельность в отчетном периоде – бухгалтерский баланс.

Информацию о финансовых результатах деятельности организации содержит отчет о прибылях и убытках.

Информацию об изменениях в финансовом положении организации содержит отчет о движении денежных средств.

Содержание, порядок формирование и способы представления информации для внутренних пользователей определяет руководство организации.

Требования к информации, формируемой в бухгалтерском учете

Состав информации, формируемой в бухгалтерском учете для внешних пользователей

· активы (имущество); · капитал; · обязательства (кредиторская задолженность);Вопросы и задания для самоконтроля

1. Что такоехозяйственный учет?

2. Какие измерители применяются в учете?

3. Назовите виды хозяйственного учета и дайте их характеристику.

4. Дайте определение бухгалтерского учета и назовите его специфические особенности.

5. Назовите отличительные признаки финансового и управленческого учета.

6. Перечислите задачи бухгалтерского учета?

7. Каковы требования к ведению бухгалтерского учета?

8. Каковы функции бухгалтерского учета? Дайте им характеристику.

9. Что означает понятие «принцип бухгалтерского учета»?

10. Перечислите и охарактеризуйте принципы бухгалтерского учета.

11. Каковы правила ведения бухгалтерского учета в РФ?

12. Кто осуществляет методологическое руководство бухгалтерским учетом в РФ?

13. На какие группы можно разделить пользователей бухгалтерской информации?

ГЛАВА 3

ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

содержание нормативного регулирования бухгалтерского учета в РФ; организационно-правовые особенности организаций и влияние этих особенностей на… функции и структуру бухгалтерского аппарата;Нормативное регулирование бухгалтерского учета в Российской Федерации

В настоящее время в России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета. Каждый уровень представлен…Система нормативно-правового регулирования бухгалтерского

С 1 января 2013 годавступил в силу новый Закон о бухгалтерском учете №402-ФЗ, который внес целый ряд изменений в порядок ведения бухгалтерского… Новый закон приводит систему бухгалтерского учета в соответствии с… В законе установлены единые требования к бухгалтерскому учету, он определяет принципы регулирования бухгалтерского…Общее методологическое руководство бухгалтерским учетом в Российской Федерации

· осуществляет методологическое руководство бухгалтерским учетом и отчетностью организаций независимо от их организационно-правовых форм и… · утверждает План счетов бухгалтерского учета; · утверждает типовые формы бухгалтерского учета и отчетности;Положение по поведению бухгалтерской отчетности в Российской Федерации

Программа реформирования бухгалтерского учета в соответствии

С международными стандартами финансовой отчетности

Поставленная задача – переход на МСФО, разрабатываемые Советом по международным стандартом финансовой отчетности, – обусловлена не только… В 1994 г. Руководящим органом (бюро) Методологического совета по… В соответствии с этой Программой переход на международные стандарты осуществляются поэтапно. Первый этап…Стандарты бухгалтерского учета

· введение (общие положения); · определение; · содержание;Вопросы и задания для самоконтроля

1) Перечислите полномочия органов государственной власти РФ по регулированию бухгалтерского учета.

2) Что представляет собой четырехуровневая система нормативного регулирования бухгалтерского учета в России? Дайте характеристику каждого из этих уровней.

3) Перечислите требования, предъявляемые к ведению бухгалтерского учета.

4) Назовите основные положения Кодекса этики профессиональных бухгалтеров.

ГЛАВА 4

Предмет и метод бухгалтерского учета и состав его объектов. Метод бухгалтерского учета

В результате изучения главы 4 студент должен знать: предмет бухгалтерского учета и его объекты; сущность имущества организации, источников его формирования и их классификации;Предмет бухгалтерского учета и его объекты

Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации. Можно сказать, что предметом бухгалтерского учета является имущество… Итак, предметом бухгалтерского учетаявляется упорядоченная и регламентированная информационная система, отражающая…Объекты бухгалтерского учета

Пассивы (источники формирования имущества) –это источники собственных и заемных средств в бухгалтерском учете. Хозяйственные процессы (совокупность фактов хозяйственной деятельности) – это… Финансовые результаты –это прибыли (убытки) организации по результатам финансово-хозяйственной деятельности.Имущество организации и его классификация

Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества , которые обеспечивают и составляют основу ее финансово-хозяйственной деятельности.

Имущество организации (активы) –это ресурсы (совокупность материальных и денежных ценностей, а также юридические отношения с другими организациями и лицами, т.е. права), которые контролируются организацией в результате событий прошлых периодов и от которых организация ожидает экономической выгоды в будущем.

Будущая экономическая выгода, заключенная в активе, – это потенциал, который прямо или косвенно войдет в поток денежных средств или эквивалентов денежных средств организации.

Организации обычно используют свои активы для производства продукции, выполнения работ или оказания услуг, способных удовлетворять потребности покупателей. В связи с этим покупатели готовы платить за них и тем самым прямо увеличивать поток денежных средств организации. Будущие экономические выгоды могут поступать в организацию и косвенными путями. Например, актив может быть:

· обменен на другие активы;

· использован для погашения обязательств;

· распределен среди собственников организации.

Активы организации возникают от операций и других событий прошедших периодов. Обычно организации приобретают активы, покупая или самостоятельно производя их. Значительно реже встречаются операции или события, которые позволяют получить активы безвозмездно, например, по договорам дарения или в качестве субсидии государства.

Операции или события, совершение которых ожидается в будущем, сами по себе не являются активами. Так, намерение купить запас каких-либо материалов не приводит к образованию актива в организации до момента фактического совершения сделки и перехода права собственности на этот запас от продавца к покупателю.

Имущество организации по своему составу и характеру использования весьма разнообразно. Для целей бухгалтерского учета, анализа и аудита активы могут быть сгруппированы по ряду признаков, в частности:

· по видам;

· по времени использования.

При классификации активов по видам их подразделяют на две группы:

1) внеоборотные активы;

2) оборотные активы.

Классификация активов по видам в практике национального учета приведена на рис.1

Таким образом, объектом бухгалтерского учета в настоящее время выступает не весь процесс расширенного воспроизводства, а лишь отдельная единичная организация (хозяйствующий субъект), а предметом бухгалтерского учета – ее хозяйственная деятельность, которая состоит из многочисленных и разнообразных объектов, которые можно объединить в две группы:

1) ХОЗЯЙСТВЕННЫЕ СРЕДСТВА (имущество) И ИСТОЧНИКИ ОБРАЗОВАНИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (капитал и обязательства) – объекты, обеспечивающие хозяйственную деятельность предприятия.

2) ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ И ИХ РЕЗУЛЬТАТЫ – объекты, составляющие хозяйственную деятельность предприятия.

ХОЗЯЙСТВЕННЫЕ СРЕДСТВА (имущество организации)

* по видам; * по времени использования. Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и…Собственные источники (собственный капитал) и

Заемные источники (созданные за счет обязательств).

ü уставный капитал; ü собственные акции, выкупленные у акционеров; ü переоценка внеоборотных активов;Заемный капитал состоит из долгосрочных и краткосрочных обязательств.

К долгосрочным обязательствам относятся

Займы – полученные от других организаций (но не банков) средства под векселя и другие обязательства, а также средства от выпуска и продажи акций и… ОТЛОЖЕННОЕ НАЛОГОВОЕ ОБЯЗАТЕЛЬСТВО – часть отложенного налога на прибыль,… Отложенный налоговый актив –часть отложенного налога на прибыль, которая должна привести к уменьшению налога на…Хозяйственные процессы

Имущество организации и источники его образования находятся в непрерывном движении, во взаимосвязи. Между отдельными видами имущества и источниками… Хозяйственные операциихарактеризуют отдельные хозяйственные действия,… В ходе работы экономического субъекта финансово-хозяйственной деятельности происходит кругооборот хозяйственных…Методы бухгалтерского учета

Ι. Первичное наблюдение объектов учета: 1. ДОКУМЕНТАЦИЯ – письменное свидетельство о совершенной хозяйственной… Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы…Вопросы и задания для самоконтроля

1. Что является предметом бухгалтерского учета?

2. Что является объектом бухгалтерского учета?

3. Как классифицируются активы (имущество) организации по размещению?

4. Как делится имущество организации по составу и функциональной роли?

5. Назовите состав источников образования имущества организации.

6. Что такое хозяйственная операция?

7. Что понимается под методом бухгалтерского учета?

8. Охарактеризуйте элементы метода бухгалтерского учета?

9. Из чего складывается собственный капитал?

ГЛАВА 5

Бухгалтерский баланс

В результате изучения главы 5 студент должен · знать: сущность балансового обобщения и строения бухгалтерского баланса;Бухгалтерский баланс и его строение

Баланс(фр. – букв. весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности. Балансовое обобщениехарактеризуется двойным отражением объектов и… Двойное отражение заключается в том, что объекты показываются в балансе дважды и рассматриваются при этом с двух точек…Основные положения для запоминания

Источниками формирования средств являются обязательства и капитал. Обязательства – это средства, полученные организацией от кредиторов. Капитал организации – это средства, полученные от инвесторов, и нераспределенная прибыль как результат эффективной…КАПИТАЛЬНОЕ (ОСНОВНОЕ) УРАВНЕНИЕ БУХГЛАТЕРСКОГО УЧЕТА

· основного балансового уравнения: А = К + 0 = П Это уравнение, в котором сумма составных частей имущества (средств) · капитального уравнения балансаКлассификация балансов по источникам составления

1.1. Инвентарный баланс – баланс, составляемый на основе данных инвентаризационной описи.

1.2. Книжный баланс – баланс, составляемый на основе данных счетов главной книги.

1.3. Актуарный баланс – баланс, составляемый на основе статистических данных.

Классификация балансов по срокам составления

2.1. Вступительный баланс – самый первый баланс, который составляет организация на день своего создания. Он формируется после регистрации учредительных документов организации (получения свидетельства о регистрации) и внесения учредителями активов в уставный капитал. С этого баланса начинается хозяйственная деятельность организации.

2.2. Промежуточный (периодический) баланс – баланс составляется на заданный отрезок времени.

2.3. Ликвидационный баланс – баланс, составляемый при ликвидации организации ликвидационной комиссией на дату прекращения деятельности организации.

2.4. Разделительный баланс – баланс, составляемый в момент разделения крупной организации на более мелкие или при выделении отдельных структурных подразделений.

2.5. Объединительный баланс – баланс, составляемый при объединении или слиянии одной или нескольких структурных единиц.

2.6. Санируемые балансы составляются, когда организация приближается к банкротству.

Классификация балансов по объему информации

2.1. Самостоятельный баланс – баланс организации, обладающий правами юридического лица.

2.2. Отдельный баланс – баланс хозяйствующего субъекта, входящего в состав юридического лица.

2.3. Сводный баланс – баланс, составляемый управляющим органом на основе самостоятельных балансов юридических лиц, подчиняющихся ему в административном порядке.

2.4. Консолидированный баланс – баланс финансовой группы, объединяющий полностью самостоятельные балансы дочерних фирм.

2.5. Единичный баланс – баланс, характеризующий деятельность только одной организации.

Классификация балансов по полноте включения показателей (статей) (по способу очистки)

4.1. Баланс-нетто – баланс организации, из которого исключены регулирующие статьи. К таким статьям, в частности, относятся:

* амортизация основных средств;

* амортизация нематериальных активов.

В этом случае в балансе показывается уже очищенная от амортизации стоимость основных средств и НМА, т.е. остаточная стоимость.

4.2. Баланс-брутто – баланс организации, включающий в себя регулирующие статьи.

Классификация балансов по форме (формуле составления)

5.1. Вертикальный баланс – баланс, при составлении которого используется балансовая формула: Активы - Обязательства = Капитал.

5.2. Горизонтальный баланс – баланс, при составлении которого используется балансовая формула: Активы = Капитал + Обязательства.

Классификация балансов по реформированию

6.1. Реформированный баланс – баланс, в котором прибыль, полученная за данный отчетный период, уже распределена. В этом в случае в балансе отражается остаток нераспределенной прибыли, если на конец отчетного периода он имеется. Распределение прибыли в балансе отдельной строкой не показывается.

6.2. Нереформированный баланс – баланс, в котором прибыль, полученная за данный отчетный период, еще не распределена и показывается в балансе отдельной строкой.

Классификация балансов по содержанию

7.1. Пробный баланс – опись дебетовых и кредитовых оборотов по счетам.

7.2. Сальдовый баланс – опись остатков (сальдо) по счетам на определенную дату. В сальдовом балансе указываются сводные значения на начало и конец отчетного периода без указания движения (оборота) средств по счетам.

Сальдовый баланс – самый распространенный, именно он ежеквартально представляется налоговым службам, руководству организации и другим внешним пользователям.

7.3. Оборотный баланс (оборотная ведомость) – опись дебетовых и кредитовых оборотов и остатков (сальдо) по счетам.

В основу построения данного балансаположен сальдовый баланс, но введены дополнительные колонки, в которых указываются еще и сведения о движении (оборотах) средств по счетам.

Классификация балансов по формату

8.1. Двухсторонний баланс – баланс, в котором актив расположен слева, пассив - справа и наоборот.

8.1. Односторонний баланс – баланс, в котором актив расположен сверху, пассив под активом или наоборот.

8.3. Разделенный баланс – баланс, в котором по центру указывается название статей, а слева и справа от них числовые значения показателей актива и пассива.

8.4. Сводный баланс – баланс, в котором слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу (первая колонка) и пассиву (вторая колонка)

8.5. Шахматный баланс – матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива или наоборот.

Классификация балансов по времени

9.1. Провизорный баланс – баланс, который составляется в конце месяца с использованием прогнозных данных.

9.2. Перспективный баланс – баланс на будущие периоды, показатели которого исчисляются с использованием статистических методов.

9.3. Директивный баланс – баланс, показывающий оптимальную структуру использования ресурсов организации.

Классификация балансов по видам (содержанию информации)

10.1. Статический (сальдовый) баланс – баланс, сформированный на основе моментальных показателей, рассчитанных на определенную дату.

10.2. Динамический (оборотный) баланс – баланс, отражающий данные об имуществе организации и источниках его формирования не только по моментным показателям, но и в виде интервальных показателей (оборотов за отчетный период).Такой баланс в коммерческих организациях представлен формой «Отчет о финансовых результатах».

По характеру отражаемой деятельности

11.1. Баланс основной деятельности составляется по профилю организации (отражает основную его деятельность).

11.2. Баланс по неосновной деятельности отражает деятельность неосновных отраслей, видов деятельности организации.

12. По форме собственности организации бывают балансычастных организаций, балансы муниципальных организаций, балансы государственных организаций.

В настоящее время в коммерческих организациях действующей формой бухгалтерского баланса является сальдовый баланс-нетто.

Влияние хозяйственных операций на бухгалтерский баланс

1. Производство – процесс создания материальных благ, в ходе которого происходит соединение рабочей силы со средствами производства (средствами… 2. Распределение, которое связывает процесс производства с процессом… а) на возмещение потребленных средств производства (приобретение израсходованных материалов, восстановление через…Типы балансовых изменений

ОПЕРАЦИИ, НЕ ИЗМЕНЯЮЩИЕ ИТОГИ БАЛАНСА 1. ОДНА СТАТЬЯ АКТИВА БАЛАНСА УМЕНЬШАЕТСЯ, ДРУГАЯ СТАТЬЯ АКТИВА БАЛАНСА… 1) С расчетного счета получено в кассу предприятия 30 000 руб. Статья актива "Расчетный счет " уменьшается,…ОДНА СТАТЬЯ ПАССИВА УМЕНЬШАЕТСЯ, А ДРУГАЯ СТАТЬЯ ПАССИВА УВЕЛИЧИВАЕТСЯ НА ОДНУ И ТУ ЖЕ СУММУ (Изменения происходят только в пассиве баланса, итоги актива и пассива не меняются).

Примеры:

Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 рублей. Операция затрагивает статьи пассива бухгалтерского баланса «Резервный капитал и «Нераспределенная прибыль». В результате хозяйственной операции увеличивается резервный капитал и уменьшается нераспределенная прибыль

Посмотрим, что происходит с балансом, после этих операций. Предположим, что дан тот же баланс предприятия на 01.09.13г. Будем считать, что за сентябрь произошли хозяйственная операция. Эта операции происходят в пассиве баланса. Вносим их, считаем конечное сальдо в пассиве, остатки в активе не изменились:

| Актив | На 01.09.13 г. | Пассив | На 01.09.13 г. |

| «Основные средства» | 300 000 | Уставный капитал | 400 000 |

| Запасы | 100 000 | Нераспределенная прибыль | 20 000 |

| Резервный капитал | 40 000 | ||

| «Касса» | 10 000 | Кредиторская задолженность: Перед персоналом организации | 100 000 |

| «Расчетный счет» | 150 000 | Доходы будущих периодов | 40 000 |

| «Дебиторская задолженность» | 40 000 | ||

| БАЛАНС (итого) | 600 000 | БАЛАНС (итого) | 600 000 |

В результате хозяйственной операции увеличился резервный капитал и уменьшилась нераспределенная прибыль. Изменения происходят в пассиве баланса, валюта баланса не меняется, равенство актива и пассива сохраняется. Данная хозяйственная операция является пассивной пермутацией: А = П + Х – Х

К операциям второго типа относятся операции по распределению дохода предприятия, по расчетам удержаний из заработной платы, по погашению различных задолженностей за счет кредитов и займов, и другие.

ОПЕРАЦИИ, КОТОРЫЕ ИЗМЕНЯЮТ ИТОГИ БАЛАНСА

СТАТЬЯ АКТИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ, И СТАТЬЯ ПАССИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ НА ТУ ЖЕ СУММУ. ИТОГ БАЛАНСА ТАКЖЕ УВЕЛИЧИВАЕТСЯ НА СУММУ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ.

Пример: Поступили материалы от поставщиков на склад организации на сумм 150 000 рублей. Расчет с поставщиками не произведен. Операция затрагивает статья актива «Запасы» и статью пассива «Кредиторская задолженность перед поставщиками». В результате операции произойдет увеличение запасов на складе и одновременное увеличение задолженности поставщикам. Валюта баланса увеличивается, равенство актива и пассива сохраняется. Данная операция является положительной модификацией: А + Х = П + Х

| Актив | На 01.09.13 г. | Пассив | На 01.09.13 г. |

| «Основные средства» | 300 000 | Уставный капитал | 400 000 |

| Запасы | 250 000 | Нераспределенная прибыль | 20 000 |

| Резервный капитал | 40 000 | ||

| «Касса» | 10 000 | Кредиторская задолженность: Перед персоналом организации Перед поставщиками | 100 000 150 000 |

| «Расчетный счет» | 150 000 | Доходы будущих периодов | 40 000 |

| «Дебиторская задолженность» | 40 000 | ||

| БАЛАНС (итого) | 750 000 | БАЛАНС (итого) | 750 000 |

К операциям этого типа относятся поступления основных средств, начисление износа по основным средствам, начисление заработной платы и другие.

Повторим, что приведенные выше операции, изменяющие итоги баланса, вызывают одинаковые изменения и в активе, и в пассиве баланса. Равенство же актива пассиву всегда остается независимо от происшедших операций.

4. СТАТЬЯ АКТИВА БАЛАНСА УМЕНЬШАЕТСЯ, И СТАТЬЯ ПАССИВА БАЛАНСА УМЕНЬШАЕТСЯ НА ЭТУ ЖЕ СУММУ. ИТОГ БАЛАНСА ТАКЖЕ У.МЕНЬШАЕТСЯ НА СУММУ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ. Примеры:

Выплачена заработная плата с расчетного счета персоналу организации на сумму 100 000 руб. Операция затрагивает статью актива «Расчетный счет» и статью пассива «Кредиторская задолженность» В результате операции произойдет уменьшение денежных средств и одновременно кредиторской задолженности. Валюта баланса уменьшается, равенство актива и пассива сохраняется. Данная операция является отрицательной модификацией.

А – Х = П - Х

Мы видим, что итоги баланса изменились на 01.09.13г. Они уменьшились на 100 000 руб.

К операциям четвертого типа относятся операции по оплате всех видов задолженностей предприятия бюджету, поставщикам, работникам из кассы, с расчетного счета и др.

| Актив | На 01.09.13 г. | Пассив | На 01.09.13 г. |

| «Основные средства» | 300 000 | Уставный капитал | 400 000 |

| Запасы | 250 000 | Нераспределенная прибыль | 20 000 |

| Резервный капитал | 40 000 | ||

| «Касса» | 10 000 | Кредиторская задолженность: Перед персоналом организации Перед поставщиками | - 150 000 |

| «Расчетный счет» | 50 000 | Доходы будущих периодов | 40 000 |

| «Дебиторская задолженность» | 40 000 | ||

| БАЛАНС (итого) | 650 000 | БАЛАНС (итого) | 650 000 |

Практическая работа № 3

Пусть дан баланс предприятия на 01.07.2013 г.:

| Актив | На 01.07.13 г. | На 01.08.13 г. | Пассив | На 01.07.13 г. | На 01.08.13 г. |

| 01 «Основные средства» | 60 000 | 60 «Расчеты с поставщиками» | 4 000 | ||

| 10 «Материалы» | 1 000 | 70 «Расчеты с персоналом по оплате труда» | 15 000 | ||

| 50 «Касса» | 1 000 | 67 «Расчеты по долгосрочным кредитам» | 5 000 | ||

| 51 «Расчетный счет» | 20 000 | 84 «Нераспределенная прибыль» | 18 000 | ||

| 82 «Резервный капитал» | 40 000 | ||||

| БАЛАНС (итого) | 82 000 | 82 000 |

За июль произошли следующие операции:

1. С расчетного счета приобретены основные средства на 5 000 руб. (сумма денег на расчетном счете уменьшается, а стоимость основных средств увеличивается на эту же сумму).

2. На расчетный счет поступила сумма долгосрочного кредита, взятого у банка 40 000 руб. (сумма денег на расчетном счете увеличивается, и сумма кредита также увеличивается, так как увеличилась задолженность предприятия перед банком).

3. В кассу получено с расчетного счета 16 000 руб. (сумма денег в кассе увеличивается, а на расчетном счете – уменьшается).

4. Из кассы выдана зарплата 15 000 руб. (сумма денег в кассе уменьшается, и сумма начисленной зарплаты также уменьшается).

5. Нераспределенная прибыль распределена в резервный капитал 18 000 руб. (Нераспределенная прибыль уменьшается, а резервный капитал увеличивается).

6. С расчетного счета погашена задолженность поставщикам 2 000 руб. (Расчетный счет уменьшается и задолженность поставщикам уменьшается).

7. Из кассы приобретены материалы на 1 000 руб. (Касса уменьшается, а стоимость материалов увеличивается).

ЗАДАНИЕ:

Составить баланс предприятия на 01.08.2013 год.

РЕШЕНИЕ.

Чтобы учесть происшедшие операции, в балансе между колонками "на 01.07.13г." и "на 01.08.13г." введем дополнительную колонку… Актив (№ счета) На 01.07.13 Операции за июль …Практическое задание для самостоятельной работы

Дан баланс предприятия на 01.09.13:

| Актив | На 01.09.13 г. | На 01.10.13 г. | Пассив | На 01.09.13 г. | На 01.10.13 г. |

| 01 «Основные средства» | 80 000 | 68 «Расчеты по налогам и сборам» | 5 000 | ||

| 04 «Нематериальные активы» | 10 000 | 80 «Уставный капитал» | 30 000 | ||

| 10 «Материалы» | 5 000 | 70 «Расчеты с персоналом по оплате труда» | |||

| 50 «Касса» | 6 000 | 67 «Расчеты по краткосрочным кредитам» | 40 000 | ||

| 51 «Расчетный счет» | 64 000 | 84 «Нераспределенная прибыль» | 30 000 | ||

| 82 «Резервный капитал» | 60 000 | ||||

| БАЛАНС (итого) | 165 000 | 165 000 |

За октябрь произошли следующие операции:

1. С расчетного счета приобретены нематериальные активы на 5 000 руб.

2. Из кассы сдано на расчетный счет 4 000 руб.

3. С расчетного счета погашена часть задолженности банку по взятому ранее кредиту 20 000 руб.

4. С расчетного счета погашена задолженность бюджету 5 000 руб.

5. В кассу получено в счет увеличения уставного капитала 10 000 руб.

6. Из кассы приобретены материалы на 3 000 руб.

7. Нераспределенная прибыль распределена в резервный капитал 30 000 руб.

Задание:

1. Указать, к какому типу относится каждая операция.

2. Составить баланс предприятия на 01.10.2013 год.

Вопросы и задания для самоконтроля

1. В чем сущность балансового обобщения?

2. Дайте определение понятия уравнения двойственности?

3. Опишите строение и содержание актива бухгалтерского баланса.

4. Опишите строение и содержание пассива бухгалтерского баланса.

5. Приведите классификацию бухгалтерский балансов по объему информации.

6. Приведите классификацию бухгалтерский балансов по «способу очистки».

7. Приведите классификацию бухгалтерский балансов по объекту отражения.

8. Приведите классификацию бухгалтерский балансов по форме собственности.

9. Приведите классификацию бухгалтерский балансов по источникам составления.

10. Приведите классификацию бухгалтерский балансов по формату. представления

11. Приведите классификацию бухгалтерский балансов по содержанию информации.

12. Приведите классификацию бухгалтерский балансов по времени составления.

13. Назовите типы балансовых изменений.

ГЛАВА 6

СИСТЕМА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

В результате изучения главы 6 студент должен

счета бухгалтерского учета и их строение; корреспонденцию счетов и сущность двойной записи; содержание счетов синтетического и аналитического учета, их взаимосвязь, субсчета и забалансовые счета;Счета бухгалтерского учета и их строение

Счета предназначены для систематизации и текущего отражения объектов бухгалтерского учета и изменений, происходящих с ними в ходе совершения… Систематизация обеспечивается тем, что на каждую группу экономически… Счет - это классификационный признак, позволяющий идентифицировать объекты бухгалтерского учета (счета «Основные…Счета бухгалтерского учета

ОБЩИЕ СВЕДЕНИЯ О СЧЕТАХ

В бухгалтерском учете есть понятие "открыть счет". ОТКРЫТЬ СЧЕТ – значит, начертить схему счета и внести начальное сальдо в эту схему… РАССМОТРИМ, КАКАЯ ИНФОРМАЦИЯ СОДЕРЖИТСЯ НА ЛЮБОМ СЧЕТЕ:АКТИВНЫЕ СЧЕТА

АКТИВНЫМИ называются счета, предназначенные для учета имущества организации и которые отражают хозяйственные средства.

|

Схема активного счета

ХАРАКТЕРИСТИКА АКТИВНЫХ СЧЕТОВ

2. Находятся в активе баланса. 3. Сальдо начальное находится в дебете этих счетов, отражает наличие средств… Остаток по активному счету всегда дебетовый и либо больше, либо равен нулю.ПРИМЕР активного счета.

Рассмотрим счет 50 "Касса". Будем считать, что начальный остаток на этом счете равен 1 000 руб. Предположим, что произошли следующие операции:

1. Из кассы выданы денежные средства под отчет 600 руб. Счет уменьшается, уменьшение активного счета отражаем в кредите.

2. Из кассы приобретены материалы на сумму 200 руб. Счет уменьшается (по кредиту).

3. Получены денежные средства в кассу с расчетного счета 10 000 руб. Счет увеличивается по дебету.

4. Из кассы выдана зарплата на сумму 7 000 руб. Счет уменьшается (по кредиту).

5. Получены в кассу денежные средства от покупателей за реализованную (проданную) продукцию 4 000 руб. Счет увеличивается (по дебету).

6. Из кассы сданы деньги на расчетный счет 5 000 руб.

ЗАДАНИЕ. Открыть счет, внести начальный остаток, внести суммы всех произошедших операций, посчитать конечное сальдо.

РЕШЕНИЕ.

| 50 «Касса» | |

| Дебет | Кредит |

| С нач = 1 000 | |

| 3) 10 000 5) 4 000 | 1) 600 2) 200 4) 7 000 6) 5 000 |

| ДО = 14 000 | КО = 12 800 |

| С кон = 2 200 |

Открываем счет, т.е. чертим схему счета и вносим начальное сальдо. Затем разносим суммы операций следующим образом: суммы увеличения ставим в дебет счета, а суммы уменьшения счета ставим в кредит (согласно характеристике активного счета). Причем, ПЕРЕД КАЖДОЙ СУММОЙ СТАВИМ ПОРЯДКОВЫЙ НОМЕР ТОЙ ОПЕРАЦИИ, КОТОРУЮ ОНА ОТРАЖАЕТ. Затем считаем конечное сальдо: С кон =1 000 + 14 000 – 12 800 = 2 200 руб.

| Сальдо активных счетов может быть только дебетовым или равным нулю |

Пример №2

На начало месяца на складе предприятия находились различные материалы на сумму 32 000 рублей. В течение месяца произведены следующие хозяйственные операции, связанные с движением материалов:

1. Получены материалы от учредителей – 20 000 руб.;

2. Списаны материалы в производство - 17 000 руб.;

3. Поступили материалы от поставщиков – 42 000 руб.;

4. Получены материалы безвозмездно - 5000 руб.;

5. Возвращены бракованные материалы поставщику – 3000 руб.

6. Продан излишек материалов – 7000 руб.

Задание:

Оформить активный счет 10 «Материалы», подсчитать обороты по дебету и кредиту и сальдо на конец месяца

В дебет счета 10 заносим стоимость материалов на начало месяца С-до нач.. Далее разносим в дебет и кредит операции, связанные с движением материалов. Записываем номер операции и сумму в дебет счета 10, если операция отражает поступление материалов, или в кредит счета, если в операции происходит выбытие материалов. Затем подсчитываем оборот по дебету как сумму всех операций по поступлению материалов и оборот по кредиту как сумму операций, связанных с выбытием материалов. Далее вычисляем сальдо конечное.

| 10 «Материалы» | |

| Дебет | Кредит |

| С нач = 32 000 | |

| Оборот по дебету – получение материалов на склад 1) 20 000 2) 42 000 4) 5000 | Оборот по кредиту – выбытие материалов со склада: 2)17 000 5) 3000 6)7000 |

| ДО = 67 000 | КО = 27 000 |

| С кон = 2 200 Ск = 32000 + 67 000 -27000 =72000 |

ПАССИВНЫЕ СЧЕТА

ПАССИВНЫЕ СЧЕТА – счета, которые отражают источники формирования хозяйственных средств.

О счета

|

ХАРАКТЕРИСТИКА ПАССИВНЫХ СЧЕТОВ

2. Находятся в пассиве баланса. 3. Сальдо начальное находится в кредите этих счетов, отражает наличие… Остаток по пассивному счету всегда кредитовый и либо больше, либо равен нулю.Пример

На начало месяца предприятие имеет задолженность банку за кредит в сумме 180 000 рублей. В течение месяца произведены следующие хозяйственные операции:

1. Погашена часть кредита – 60 000 рублей;

2. Полностью погашена задолженность за кредит – 120 000 рублей;

3. В конце месяца получен очередной кредит – 100 000 рублей.

Задание:

Оформить пассивный счет 66 «расчеты по краткосрочным кредитам», рассчитать обороты и сальдо

| 66 «Расчеты по краткосрочным кредитам» | |

| Дебет | Кредит |

| С-до нач. – наличие задолженности за кредит на начало месяца С-дон. 180 000 | |

| Оборот по дебету – уменьшение задолженности: 1) 60 000; 2) 120 000; | Оборот по кредиту - увеличение задолженности 3)100 000 |

| ДО – 180 000 | КО – 100 000 |

| С-до кон. Наличие задолженности за кредит на конец месяца: Скон = 180 000 + 100 000 – 180 000 = 100 000 |

АКТИВНО-ПАССИВНЫЕ СЧЕТА

1) с односторонним сальдо (дебетовым или кредитовым); 2) с двусторонним сальдо (дебетовым и кредитовым одновременно)АКТИВНО-ПАССИВНЫЕ СЧЕТА РАСЧЕТОВ

o 62 «Расчеты с покупателями и заказчиками», o 71 «Расчеты с подотчетными лицами», o 73 «Расчеты с персоналом по прочим операциям»,ХАРАКТЕРИСТИКА АКТИВНО-ПАССИВНЫХ СЧЕТОВ

2. Находятся и в активе, и в пассиве баланса. 3. Сальдо начальное (и сальдо конечное) находится и в дебете (означает наличие… 4. Увеличение счета происходит по дебету (означает увеличение дебиторской задолженности) и по кредиту (означает…ПРИМЕР активно-пассивного счета.

Рассмотрим счет 71"Расчеты с подотчетными лицами". Счет имеет начальное сальдо по дебету ("нам должны") – 300 руб. и по кредиту ("мы должны") – 400 руб. Будем считать, что произошли следующие операции по счету:

1. Выдано под отчет работнику предприятия (подотчетному лицу) 600 руб. Определим, что это будет за операция применительно к предприятию. В тот момент, когда из кассы предприятия выдается денежная сумма работнику, у предприятия возникает дебиторская задолженность («работник нам должен»). Таким образом, данную операцию можно сформулировать как – «Увеличение дебиторской задолженности». Согласно схеме счета, поставим данную операцию в дебет.

2. Подотчетному лицу выдан перерасход подотчетной суммы 300 руб. Этой операции предшествует ситуация, когда работник, приобретая какие-то ценности, потратил большую сумму, чем ему предварительно выдали на предприятии. В результате перерасхода выданной суммы у предприятия появляется кредиторская задолженность перед работником по погашению перерасхода («мы должны работнику»). Предприятие возвращает сотруднику сумму перерасхода, т.е. погашает свою задолженность перед ним, а точнее погашает кредиторскую задолженность. Согласно схеме активно-пассивного счета, погашение кредиторской задолженности происходит по дебету счета.

3. Подотчетным лицом приобретены материалы из подотчетной суммы на 500 руб. Это значит, что подотчетное лицо (сотрудник предприятия, получивший наличные деньги «под отчет», т.е. для приобретения каких-либо ценностей) приобрело на полученные деньги материалы, т.е. он отчитывается перед предприятием, на что были потрачены деньги. Тем самым он уменьшает свой долг перед предприятием по полученной сумме. Иначе говоря, погашается дебиторская задолженность. Согласно схеме активно-пассивного счета, погашение дебиторской задолженности происходит по кредиту.

4. Подотчетным лицом возвращена неиспользованная подотчетная сумма 100 руб. Эта операция аналогична предыдущей. Также происходит погашение дебиторской задолженности подотчетным лицом перед предприятием (по кредиту).

ЗАДАНИЕ: открыть счет, внести суммы операций, посчитать конечное сальдо.

РЕШЕНИЕ.

Чтобы рассчитать конечный остаток по дебету и по кредиту, воспользуемся формулами: С кон (по дебету) = 300руб. (С нач по дебету) + 600руб. (увеличение… С кон (по кредиту) =400 руб. (С нач по кредиту) + 0руб. (увеличение кредиторской задолженности) – 300 руб. (погашение…АКТИВНО-ПАССИВНЫЕ ФИНАНСОВО-РЕЗУЛЬТАТНЫЕ СЧЕТА.

- 90 «Продажи», - 91 «Прочие доходы и расходы», - 99 «Прибыли и убытки».План счетов бухгалтерского учета

Организации при ведении бухгалтерского учета обязаны использовать счета, указанные в Плане счетов бухгалтерского учета финансово-хозяйственной…Рабочий план счетов бухгалтерского учета

В рабочий план счетов организации включаются только счета, которые необходимы для учета наличия и движения средств данной организации, их источников… Если требуется учесть специфические финансовые и хозяйственные операции, то… Организации вправе уточнятьсодержание отдельных субсчетов, исключать и объединять их, а также самостоятельно вводить…Двойная запись операций на счетах

ДВОЙНАЯ ЗАПИСЬ – отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одной и той же сумме. Общее правило двойной… Для того чтобы составить бухгалтерскую проводку, надо обладать не только… БУХГАЛТЕРСКИЕ ПРОВОДКИ СОСТАВЛЯЮТ СЛЕДУЮЩИМ ОБРАЗОМ (план составления проводок):С расчетного счета получены денежные средства в кассу 3000 руб.

2. В этой операции участвуют счета: 51 "расчетный счет" и 50 "касса". 3. Счет 51 активный и счет 50 – тоже активный. 4. Счет 51 уменьшается (так как деньги уходят с расчетного счета), а счет 50 – увеличивается (так как деньги поступают…Получены нематериальные активы от учредителей 70 000 руб.

Определимся с активным счетом 04. НМА - получены (увеличение в дебете активного счета), поэтому счет 04 дебетуется. В результате этой операции… Составляем проводку: Дебет 04 (08) Кредит 75 – 70 000 рублейПРИМЕР СЛОЖНЫХ ПРОВОДОК.

1. На расчетный счет получены денежные средства:

- выручка от реализации продукции 4 000 000 руб.;

- сумма от покупателей и заказчиков 6 000 руб.;

- сумма в погашение дебиторской задолженности (от дебиторов) 8 000 руб.

Эта проводка – сложная. Сначала определим, какой счет будет общим. Это – счет 51 "Расчетный счет", так как все денежные средства поступали на расчетный счет. Он увеличивается, счет активный, увеличение счета происходит по дебету. Значит, для всех трех сумм по дебету пройдет один и тот же счет – 51.

По кредиту будут разные счета: 90 "Продажи", 62 "Расчеты с покупателями и заказчиками”, 76 "Расчеты с разными дебиторами и кредиторами".

Составляем проводку:

Д-т 51 К-т 90 – 4 000 000 руб,

Д-т 51 К-т 62 – 6 000 руб,

Д-т 51 К-т 76 – 8 000 руб.

Любая бухгалтерская задача заполняется в журнале регистрации хозяйственных операций.

Журнал ведется в хронологическом порядке, т.е. по дате совершения хозяйственной операции.

| № п/п | Дата | Наименование операции | Проводка | Сумма | |

| Дебет | Кредит | ||||

В этом журнале в первой колонке ставится порядковый номер вносимой операции, затем прописывается дата составления данной проводки, далее записывается наименование операции, потом корреспонденция счетов (в колонку "дебет" ставится номер того счета, который проходит по дебету, в колонку "кредит" – номер счета, который проходит по кредиту), в последнюю колонку заносится сумма операции.

Приведем пример составления проводок и занесем их в журнал регистрации.

Для удобства восприятия в колонку "Наименование операции" будем заносить разъяснение каждой операции, что обычно не делается. Составим журнал регистрации хозяйственных операций за февраль 2010 года.

| № п/п | Дата | Наименование операции | Проводка | Сумма | |

| Дебет | Кредит | ||||

| 1. | 1.02.13г. | Списаны материалы в основное производство (счет 10 – активный, уменьшается по кредиту, счет 20 – активный, увеличивается по дебету) | 4 000 | ||

| 2. | 6.02.13г. | Из кассы выдана зарплата работникам предприятия (счет 50 уменьшается по кредиту, счет 70 – пассивный – уменьшается по дебету, т.к. погашается задолженность перед работниками) | 3 000 | ||

| 3. | 7.02.13г. | С расчетного счета перечислены денежные средства поставщикам (счет 51 уменьшается по кредиту, счет 60 – пассивный – уменьшается по дебету, т.к. погашается задолженность поставщикам) | 10 000 | ||

| 4. | 7.02.13г. | Из зарплаты работника удержаны (счет 70 – пассивный – уменьшается по дебету): | |||

| - налог на доходы (появляется задолженность перед бюджетом по оплате налога, счет 68 – пассивный, увеличивается по кредиту) | |||||

| - невозвращенная подотчетная сумма (погашение дебиторской задолженности происходит по кредиту счета 71) | |||||

| -сумма займа, ранее выданного работнику (погашение дебиторской задолженности происходит по кредиту счета 73) | 2 000 | ||||

| 5. | 13.02.13г | Из кассы денежные средства сданы на расчетный счет | 2 000 | ||

| 6. | 15.02.13г | Из подотчетной суммы приобретены материалы (счет 10 увеличивается по дебету, погашение дебиторской задолженности отражается по кредиту счета 71) | |||

| 7. | 15.10.13г | С расчетного счета произведена оплата (счет 51 уменьшается по кредиту): | 6 000 | ||

| - налога на имущество (погашается задолженность по налогу) | |||||

| - долгосрочного кредита банка (погашается задолженность по взятому ранее кредиту) | 30 000 | ||||

| - взноса в фонд обязательного медицинского страхования (погашается задолженность перед фондом) | 4 000 |

Синтетические и аналитические счета

СИНТЕТИЧЕСКИЕ СЧЕТА предназначены для учета информации о составе и движении хозяйственных средств предприятия, их источников и хозяйственных… Для оперативного управления и руководства работой предприятия, контроля и… Разнообразие аналитических и синтетических счетов легко проследить по плану счетов. План счетов делится на 8 разделов…Оборотные ведомости по синтетическим и аналитическим счетам

Для движения средств по синтетическим и аналитическим счетам применяются ОБОРОТНЫЕ ВЕДОМОСТИ. Оборотная ведомость по синтетическим счетам включает в себя: наименование… Оборотная ведомость по синтетическим счетам характеризуется очень важной особенностью – ВЕДОМОСТЬ СОСТОИТ ИЗ ТРЕХ ПАР…Пара 2 пара 3 пара

А сейчас приведем пример составления аналитических оборотных ведомостей к отдельным счетам. ПРИМЕР. Оборотная ведомость к счету 41 "товары". В ней отражено,…Вопросы и задания для самоконтроля

4. Каковы структура и характеристика активного счета?

5. Каковы структура и характеристика пассивного счета?

6. Каковы структура и характеристика активно-пассивного счета?

7. Как определяется сальдо на активном счете?

8. Что понимается под «корреспонденцией счетов», какие счета являются корреспондирующими?

9. Что представляет собой двойная запись? Каково ее значение?

10. В чем суть простой и сложной проводки?

11. Что такое субсчет?

12. Как и где встречаются синтетический и аналитический учет?

13. Что такое забалансовые счета?

14. Для чего служат оборотные ведомости по синтетическим и аналитическим счетам?

ГЛАВА 7

Классификация счетов бухгалтерского учета

По экономическому содержанию:

· счета хозяйственных средств (основных и оборотных);

· счета источников хозяйственных средств (собственных и привлеченных);

· счета хозяйственных процессов и результатов хозяйственной деятельности организации.

Бухгалтерские счета по экономическому содержанию делятся на три группы:

1) счета учета хозяйственных средств,

2) счета учета источников хозяйственных средств,

|

Классификация счетов по отношению к балансу

|

| Классификация счетов по экономическому содержанию | |||||||

| Счета для учета основных средств | |||||||

| (счет 01) | |||||||

| Счета для учета | Счета для учета нематериальных | ||||||

| хозяйственных средств | активов (счет 04) | ||||||

| Счета для учета оборотных средств | |||||||

| (счета 10, 50,51, 41,43) | |||||||

| Счета для учета собственных источников | |||||||

| Счета для учета источ- | (счета 80, 82, 83, 84, 86 ) | ||||||

| ников хозяйственных | |||||||

| средств | Счета для учета привлеченных (заемных) | ||||||

| источников (счета 66, 67, 70, 71 и др.) | |||||||

| Счета для учета процесса снабжения | |||||||

| (счета 10, 15, 16) | |||||||

| Счета для учета хо- | Счета для учета процесса производства | ||||||

| зяйственных процессов | (счета 20, 23, 25, 26, 28, 29, 43) | ||||||

| Счета для учета процесса реализации | |||||||

| (счета 90, 91, 44, 45, 40, 41) |

Классификация счетов бухгалтерского учета по структуре позволяет получить ответ на вопрос о том, что означают обороты и остатки по счетам.

При классификации счетов по структуре их можно разделить на несколько основных групп.

Данная группировка позволяет понять строение счетов, значение оборотов и остатков по счетам.

Классификация счетов по назначению и структуре показывает строение счетов, какие показатели хозяйственной деятельности организации отражаются на счетах:

· основные счета – материальные (инвентарные), денежные, фондов и капитала, расчетные;

· регулирующие счета – контрарные, дополнительные;

· калькуляционные счета;

· распределительные счета – собирательно – распределительные, бюджетно-распределительные;

· сопоставительные счета – операционно-результативные, финансово-результативные.

Основные счета

Материальные счета

Особенностиматериальных счетов: · все материальные счета активные;Структура материального счета

Д-т К-т

| Сн – остаток материальных ценностей на начало периода | |

| Об – поступление материальных ценностей | Об – выбытие материальных ценностей |

| Ск – остаток материальных ценностей на конец периода |

Денежные счета

Особенностиденежных счетов: · все денежные счета активные; · записи по дебету счетов означают увеличение, по кредиту – уменьшение денежных средств;Счета фондов и капитала

Счета фондов и капиталапредназначены для контроля за состоянием и изменением фондов организации («Уставный капитал», «Добавочный капитал» и др.).

Особенностисчетов фондов и капитала:

· все счета фондов и капитала пассивные;

· записи по кредиту этих счетов показывают увеличение фондов и капитала, по дебету – уменьшение;

· остаток может быть только кредитовым и показывает наличие фондов и капитала организации.

Структура счета фондов и капитала

Расчетные счета – активные и пассивные Расчетные счетапредназначены для контроля за состоянием расчетов с другими юридическими и физическими лицами.Расчетные счета (активно-пассивные)

В бухгалтерском балансе дебиторскую и кредиторскую задолженностьпоказывают развернутую (например, развернутое сальдо). Д-т К-т Сальдо 2000 Сальдо 5000Регулирующие счета

В текущем учете применяется неизменная оценка средств, а их фактическая стоимость меняется. Чтобы получить сведения о текущей стоимости средств, применяются регулирующие…Остаточная Первоначальная Сумма начисленной

стоимость = стоимость – амортизации

Основных средств основных средств основных средств

Использование регулирующих счетов позволяет составлять баланс-нетто, в котором объекты основных средств и нематериальных активов организации… Знать остаточную стоимость имущества организации (ОС) необходимо при расчете… Регулирующие счета делятся на: контрарные и дополнительные.Калькуляционные счета

Калькуляционные счета активные. По дебету калькуляционного счета отражаются затраты на производство продукции… Сальдо калькуляционного счета дебетовое и показывает затраты, связанные с незавершенным производством.Распределительные счета

Они подразделяются на собирательно-распределительные и бюджетно-распределительные. Собирательно-распределительные счета предназначены для учета различных расходов и их распределения между различными…Бюджетно-распределительные счета

Счет 97 «Расходы будущих периодов» показывает расходы, произведенные в отчетном периоде, но относящихся к будущим периодам. По дебету этого счета отражаются произведенные расходы, по кредиту – их… Дебетовое сальдо показывает сумму расходов, произведенных в текущем отчетном периоде, но относящихся к будущим…Сопоставляющие счета

Все сопоставляющие счета активно-пассивные. Сопоставляющие счета делятся на операционно-результатные и… Операционно-результатные счетапредназначены для контроля за отдельными процессами и выявления финансового результата…Забалансовые счета

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряжении, например арендованного имущества, материальных ценностей на ответственном хранении.

Бухгалтерский учет на забалансовых счетах ведется по простой системе, т.е. без использования метода двойной записи.

Забалансовые счета имеют трехзначный код.

Забалансовые счета

Сальдо забалансовых счетов на конец отчетного периода в валюту баланса не включается.

Вопросы и задания для самоконтроля

1. Что представляет собой План счетов бухгалтерского учета и Инструкция по его применению.

2. Какие разделы План счетов вы знаете? Что их объединяет?

3. Для чего организация разрабатывает рабочий план счетов?

4. Каким образом классифицируются счета бухгалтерского учета?

5. В чем заключается особенность ведения учета на забалансовых счетах? В чем их отличие от балансовых счетов?

6. Какова структура калькуляционного счета?

7. Для чего предназначены операционно-результатные счета?

Тема 8. Оценка хозяйственных средств и калькуляция

Себестоимости продукции (работ, услуг)

В результате изучения главы 10 студент должен

сущность оценки как элемента метода бухгалтерского учета; содержание оценки имущества и обязательств; содержание калькуляции как элемента метода;Оценка хозяйственных средств

Оценка имущества и обязательств, а также хозяйственных процессов ведется в валюте, действующей на территории Российской Федерации, т.е. в рублях. … Если имущество и обязательства выражены в иностранной валюте, то… Оценке подлежат следующие объекты бухгалтерского учета:Способы оценки хозяйственных средств

Основные средства учитываются: · По первоначальной стоимости; · По восстановительной стоимости;ГЛАВА 9

Документирование хозяйственных операций

В результате изучения главы студент должен · знать: сущность документации и документооборота в бухгалтерском учете;Бухгалтерские документы

Документация

Все хозяйственные операции, совершаемые в организации, оформляются определенными документами. Документы выполняют информационную функцию… Документв переводе с латинского означает свидетельство, поэтому любая… Таким образом, документация является одной из особенностей бухгалтерского учета, где записи производятся только на…Характеристика первичных документов по классификационным признакам

| Наименование первичного документа | Классификационные признаки первичных документов | ||||||

| по назначению | по порядку отражения операций | по способу охвата операций | по оформлению однородных операций | по количеству учетных записей | по способу заполнения | по месту составления | |

| Приходный кассовый ордер | Комбинированный | Первичный | Разовый | Унифицированный | Однострочный | Вручную | Внутренний |

| Кассовый отчет | Оправдательный | Сводный | Накопительный | Унифицированный | Многострочный | Вручную | Внутренний |

| Требование-накладная | Распорядительный | Первичный | Разовый | Унифицированный | Многострочный | Вручную | Внутренний |

| Мемориальный банковский ордер | Комбинированный | Первичный | Разовый | Ведомственный | Однострочный | Машинный | Внешний |

| Другие |

Бухгалтерская обработка документов

Все документы до их записи по счетам бухгалтерского учета предварительно должны быть обработаны.Требования, предъявляемые к первичным документам

Документы должны составляться работниками бухгалтерии четко и разборчиво. Каждый документ должен быть заполнен…Сроки хранения документов бухгалтерского учета

Этапы документооборота

Пример графика документооборота

| Наименование документа | Приходный ордер | Накладная на отпуск материалов | |

| Создание документа | Количество экземпляров | ||

| Ответственный за выписку | Кладовщик | Кладовщик | |

| Ответственный за оформление | Кладовщик | Кладовщик | |

| Ответственный за исполнение | Кладовщик | Кладовщик | |

| Срок исполнения | Ежедневно до 17.00 | В течение дня выписки | |

| Ответственный за проверку | Главный бухгалтер | Главный бухгалтер | |

| Проверка документа | Кто представляет | Бухгалтер | Бухгалтер |

| Порядок представления | Отчет за месяц | Отчет за месяц | |

| Срок представления | До 2-го числа следующего месяца | До 2-го числа следующего месяца |

Защита информации

Руководство организации должно проводить политику взысканий и поощрений, направленную на профилактику возможных нарушений. Руководители организации должны: § предусмотреть в контрактах, соглашениях и договорах четко выраженные письменные обязательства сотрудников о…ГЛАВА 10

Учетные регистры, формы и техника бухгалтерского учета

Классификация учетных регистров

В результате изучения главы 10 студент должен

содержание учетных регистров и их виды; методы исправления ошибок в первичных документах и учетных регистрах; содержание форм бухгалтерского учета;Порядок и техника записей в учетные регистры

Ø документальности; Ø своевременности; Ø краткости;Методы исправления ошибок в первичных документах и учетных регистрах

Три метода исправления ошибок: Ø корректурный; Ø метод «красного сторно»Формы организации бухгалтерского учета

Мемориально-ордерная форма организации бухгалтерского учета

Последовательность регистрации хозяйственных операций:Журнально-ордерная форма организации бухгалтерского учета

Журналы-ордера ведутся по кредитовому признаку синтетического счета или группы… Журналы-ордера и ведомости заполняются в течение месяца и в конце закрываются подсчетом итогов.Упрощенная форма организации бухгалтерского учета

ГЛАВА 11

ИНВЕНТАРИЗАЦИЯ

В результате изучения главы 10 студент должен

сущность оценки как элемента метода бухгалтерского учета; содержание оценки имущества и обязательств; содержание калькуляции как элемента метода;Общие правила проведения инвентаризации

Состав инвентаризационной комиссии– это представители администрации, работники бухгалтерской службы, другие специалисты (товароведы, инженеры,… Общие правила проведения инвентаризации: · Материально ответственные лица предоставляют первичные документы и отчеты о движении ТМЦ и денежных средств;Этапы проведения инвентаризации

Мероприятия по подготовке т проведению инвентаризации

Документальное оформление результатов инвентаризации

№ ИНВ-1 «Инвентаризационная опись основных средств»; № ИНВ-1а «Инвентаризационная опись нематериальных активов»; № ИНВ-2 «Инвентаризационный ярлык»;Ошибки, допускаемые при проведении инвентаризации,

И их возможные последствия

Тема 12. Виды и назначение отчетности

сущность бухгалтерской отчетности и предъявляемые к ней требования; состав бухгалтерской отчетности и основные правила ее составления; порядок и сроки составления и представления бухгалтерской отчетности; уметь:Понятие отчетности

Отчетность – это система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную деятельность организации за отчетный… Отчетность составляется на основе данных всех видов текущего учета:… Отчетность– это завершающий этап учетной работы.Классификация отчетности

Виды отчетности

· периодам, охватываемым отчетностью; · объему сведений, включаемых в отчеты; · назначению отчетов.Требования, предъявляемые к отчетности

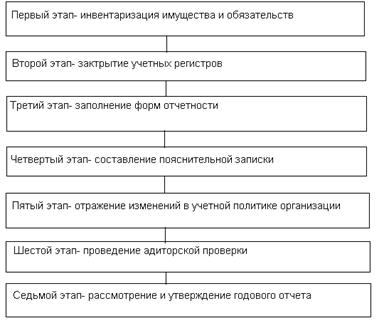

· соблюдение в течение отчетного года принятой учетной политики организации; · полнота отражения за отчетный год всех хозяйственных операций в отчетном… · правильность отнесения доходов и расходов к отчетному периоду;Этапы формирования годового отчета

Состав бухгалтерской отчетности

Годовая бухгалтерская отчетность включает в себя следующие формы: · Форму №1 «Бухгалтерский баланс»; · Форму №2 «Отчет о финансовых результатах»;ГЛАВА 13

Учетная политика организации

В соответствии с ПБУ «Учетная политика», под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского… § первичного наблюдения; § стоимостного измерения;Задачи учетной политики организации

Процесс разработки учетной политики

Первый этап – определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика, т.е.…Принципы формирования учетной политики

Ø имущественной обособленности организации; Ø непрерывности ее деятельности; Ø последовательного применения учетной политики;Приказ об учетной политике организации

В начале каждого года организация разрабатывает по определенным принципам свою учетную политику. Руководитель организации утверждает приказ об учетной политике, в котором… Для ведения бухгалтерского учета существенны способы, принятые при формировании учетной политики:Основные элементы учетной политики организации

Основные аспекты учетной политики организации

Основные факторы, влияющие на выбор и обоснование учетной политики организации …Перечень документов, входящих в комплект учетной политики организации

Основные причины изменения учетной политики организации

Изменение учетной политики производится с начала отчетного года

Изменение учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат раскрытию в бухгалтерской отчетности.

Глава 14. РЕГУЛИРОВАНИЕ И ГАРМОНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

И ОТЧЕТНОСТИ НА МЕЖДУНАРОДНОМ УРОВНЕ

содержание процесса гармонизации бухгалтерского учета и отчетности на международном уровне; сущность международных стандартов финансовой отчетности; состав и цели деятельности международных, региональных и национальных профессиональных организаций бухгалтеров; …Гармонизация бухгалтерского учета и отчетности на международном уровне

В разных странах регулирование бухгалтерского учета существенно различается. Так, в Аргентине, Франции, Германии большинство учетных стандартов… При выходе компаний на международный рынок возникает необходимость в той или… Большое развитие получили мультинациональные корпорации, влияние которых на мировые экономические процессы стало…Международные стандарты финансовой отчетности

В условиях интеграции национальной экономики стран, создания совместных предприятий, проникновения капитала за границу появляется объективная… Международные стандарты учета — это система взаимосвязанных документов,… 10 Теория бухгалтерского учетаМеждународные, региональные и национальные

Профессиональные организации

Международные организации: Организация экономического сотрудничества и развития (Organization for… развитых государств: Австралию, Австрию, Бельгию, Великобританию, Германию, Голландию, Грецию, Данию, Ирландию,…Федерация европейских бухгалтеров-экспертов

Межамериаканская ассоциация бухгалтеровсоздана в 1949 г. Объединяет бухгалтерские организации 21 страны американского континента. Это Аргентина,… Ассоциация дипломированных бухгалтеров (Association of Chartered Certified… Американский институт дипломированных бухгалтеров (American Institute of Certified Public Association — AICPA) создан…Национальные организации.

ИПБ России образован в апреле 1997 г. при поддержке Минфина России для реализации программы Правительства РФ по реформированию бухгалтерского учета… В 2001 г. Институт профессиональных бухгалтеров и аудиторов России стал первой… • предоставления своим членам уникальных материалов по наиболее актуальным профессиональным проблемам от ведущих…Вопросы и задания для самоконтроля

1. В чем заключается необходимость гармонизации бухгалтерского учета и отчетности в России?

- Чем отличаются между собой национальные учетные стандарты

3. Чем характеризуется идея стандартизации учетных процедур в странах Запада?

4. Чем вызвана необходимость разработки международных стандартов финансовой отчетности?

5. Что такое международные стандарты финансовой отчетности?

6. Какая организация разрабатывает международные стандарты финансовой отчетности?

7. Каким образом используются международные стандарты финансовой отчетности в разных странах?

8. Какие международные организации занимаются проблемами регулирования и унификации бухгалтерского учета и отчетности?

9. Какая общественная организация России занимается проблемами регулирования и унификации бухгалтерского учета и отчетности?

10. Каковы цели Института профессиональных бухгалтеров и аудиторов России?

- Кто может быть членом ИПБ России?

Пример выполнения практического задания

Выведем финансовый результат деятельности предприятия за отчетный месяц.

Дано: баланс предприятия на 01.09.2013г. (руб.):

| АКТИВ | На 01.09.13г. | На 01.10.13г. | ПАССИВ | На 01.09.13г. | На 01.10.13г. |

| 01 «Основные средства» | 260 000 | 60 «Расчеты с поставщиками» | 12 800 | ||

| 10 «Материалы» | 62 000 | 68 «Расчеты с бюджетом» | 31 200 | ||

| 16 «Отклонение в ст. материалов» | 1 200 | 70 «Расчеты по оплате труда» | 24 000 | ||

| 19 «НДС» | 5 600 | 80 «Уставный капитал» | 300 000 | ||

| 50 «Касса» | 82 «Резервный капитал» | 2 000 | |||

| 51 «Расчетный счет» | 70 900 | 84 «Нераспределенная прибыль» | 30 000 | ||

| ИТОГО | 400 000 | ИТОГО | 400 000 |

Бухгалтерский учет на данном предприятии ведется по учетным (плановым) ценам. Организация применяет в бухгалтерском учете счет 40 «Выпуск продукции».

За октябрь месяц 2013г. на предприятии произошли следующие операции (вносим операции в журнал регистрации и составляем по ним проводки):

| № п/п | Содержание операции | Дебет | Кредит | Сумма (руб.) |

| Отпущена со склада в основное производство сталь по учетным (плановым) ценам | 21 850 | |||

| Списано отклонение (перерасход) в стоимости материалов на основное производство (т.к. фактическая себестоимость превысила плановую себестоимость) | ||||

| Начислена амортизация основных средств, находящихся в основном производстве | 22 000 | |||

| Начислена заработная плата рабочим основного производства за сентябрь | 77 000 | |||