рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Науковедение

- /

- Вид работы: Контрольные Работы

- /

- Методические указания и задания для выполнения контрольной работы Изучение дисциплины Страхование является составным элементом подготовки специалистов

Реферат Курсовая Конспект

Методические указания и задания для выполнения контрольной работы Изучение дисциплины Страхование является составным элементом подготовки специалистов

Методические указания и задания для выполнения контрольной работы Изучение дисциплины Страхование является составным элементом подготовки специалистов - Контрольная Работа, раздел Науковедение, Страхование ...

СТРАХОВАНИЕ

Методические указания и задания

для выполнения контрольной работы

ПРЕДИСЛОВИЕ

Страхование как система защиты имущественных интересов граждан, организаций и государства является необходимым и важнейшим элементом системы рыночных отношений. Страхование предоставляет гарантии восстановления нарушенных имущественных интересов в случае непредвиденных природных, техногенных и иных явлений, влияет на укрепление и стабильность финансов государства. В условиях рыночной экономики оно может быть одним из наиболее стабильных источников долгосрочных инвестиций.

Для успешной предпринимательской, иной деятельности, обеспечения жизненного благополучия руководителям и специалистам предприятий, всем гражданам следует иметь необходимые и достаточные знания для использования страхования как способа защиты имущественных интересов, связанных с их имуществом, жизнью, здоровьем, трудоспособностью и ответственностью в соответствии с законодательством за причиненный вред третьим лицам при наступлении страховых случаев.

Изучение дисциплины «Страхование» является составным элементом подготовки специалистов, работающих во всех отраслях экономики.

В связи с этим весьма актуальным для закрепления и контроля знаний является выполнение контрольной работы по дисциплине «Страхование».

При выполнении работы студент должен ответить на один теоретический вопрос и решить четыре задачи.

Вопросы контрольной работы соответствуют образовательному стандарту высшего профессионального образования по дисциплине «Страхование».

Задачи составлены по основным темам:

- расчет тарифов по массовым рисковым видам страхования;

- основы построения тарифов по страхованию жизни;

- методы определения ущерба и страхового возмещения в имущественном страховании;

- страхование гражданской ответственности;

- сострахование и перестрахование;

- формирование и инвестирование страховых резервов;

- финансовые основы страховой деятельности.

В методических указаниях по выполнению контрольной работы показаны решения задач на темы, более трудные для усвоения студентами, а также сделаны ссылки на практикум по страхованию и сборник задач по страхованию (авторы Т.А. Баланова и Е.С. Алехина), в которых приведено решение типовых задач по многим темам дисциплины «Страхование».

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Получение зачета по контрольной работе является обязательным условием для допуска к экзамену (зачету) по дисциплине. Вариант контрольной работы определяется по двум последним цифрам зачетной… На теоретический вопрос контрольной работы должен быть дан исчерпывающий ответ с примерами из практики или специальной…Значение вероятности при разной величине

Коэффициента доверия t

Смотрите пример 4 в [10, с. 17], [11, с. 12].Пример 7 .

1 февраля 2005 года заключен договор страхования по риску «Хищение» автомашины 2000 года выпуска, ввезенной на территорию России и поставленной на государственную регистрацию 20 апреля 2003 года. 15 июня 2005 года ТС было похищено. Договором страхования страховая сумма установлена в размере 250 тыс. руб., безусловная франшиза – 4% от страховой суммы.

Определите страховое возмещение страхователю.

Решение.

Определяем:

1. Срок эксплуатации транспортного средства:

Сэкс =Гхищ – Гвып – 1 год = 2005 – 2000 – 1 =4 года

Таким образом, для ТС со сроком эксплуатации более 3 –х лет подлежит применению норма амортизационного износа ТС 12% в год (по 1% за каждый месяц). С момента заключения договора страхования (1.02.2005 г.) до дня хищения (15.06.2005 г.) прошло 4 месяца и 15 дней, которые при подсчете подлежат округлению до 5 месяцев.

2. Страховое возмещение:

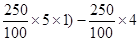

W = Sn – (Sn/100 · Низ · М ) – Ф = 250 –

– ( = 250 – 12,5 – 10 = 227,5 тыс. руб.

= 250 – 12,5 – 10 = 227,5 тыс. руб.

При решении задач № 29, 30 смотрите решение примера №7 в [10, с. 46], [11, с. 30].

Задачи № 31 - 36 составлены на тему: «Страхование гражданской ответственности».

При решении задач № 31, 32 следует руководствоваться Постановлением Правительства РФ от 7 мая 2003 года № 264 (с учетом изменений и дополнений) «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии».

При решении задач № 33, 34 см. в [10, с. 57 – 58], [11, 37 – 38].

Задачи № 35, 36 составлены на тему: «Страхование ответственности заемщиков за непогашение кредита». При страховании ответственности заемщиков за непогашение кредита объектом является ответственность заемщика перед банком, выдавшим кредит, за своевременное и полное погашение кредита (включая проценты за пользование кредитом). Страхователем является заемщик кредита. Страхованию подлежит не вся ответственность заемщика, а только часть, обычно 50-90 %.Страховым событием считается неполучение банком кредита вместе с процентами в оговоренный срок (обычно 3 - 20 дней после срока погашения кредита).

Страховую премию начисляют исходя из страховой сумы и установленных тарифных ставок. Решение аналогичных задач см. в 10, с. 60, 11, с. 39.

Задачи № 37 – 40 составлены на тему: «Сострахование и перестрахование».

Пояснение решений задач № 37, 38 см. в [10, с. 66], [11, c. 43], задач № 39, 40 в [10, с. 68], [11, c. 44].

Задачи № 41-44 составлены на тему: «Формирование страховых резервов».

Пояснение решения задачи № 41 смотрите в [10, с. 75 – 76], [11, с. 49 – 50].

Задачи № 42, 43, 44 посвящены расчету резерва незаработанной премии по видам страхования иного, чем страхование жизни. Правила формирования таких резервов утверждены приказом Министерства финансов от 11 июня 2002 года № 51Н. Страховщики руководствуются этими Правилами и на их основе разрабатывают и утверждают Положение о порядке формирования страховых резервов по указанным видам страхования и представляют его в Министерство финансов РФ в течение месяца с момента утверждения.

Для расчета страховых резервов договоры страхования распределяются по девятнадцати учетным группам.

Одним из основных страховых резервов является резерв незаработанной премии (РНП).

Резерв незаработанной премии (РНП) – это часть начисленной страховой премии по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода.

Для расчета незаработанной премии (НП) по каждому договору определяется базовая страховая премия (БСПi).

БСПi = страховой брутто-премии – начисленные вознаграждения за заключенные договора страхования (сострахования) – отчисления от страховой брутто-премии в случаях, предусмотренных действующим законодательством.

Для расчета величины НП используются следующие методы:

- «pro rata temporis» (пропорционально сроку);

- «одной двадцать четвертой»;

- «одной восьмой».

Методом «pro rata temporis» незаработанная премия по каждому договору определяется:

,

,

где  – срок действия договора в днях;

– срок действия договора в днях;

– число дней с момента вступления i-го договора в силу до отчетной даты.

– число дней с момента вступления i-го договора в силу до отчетной даты.

Резерв незаработанной премии равен сумме НПi, исчисленной по каждому договору страхования.

Пример 8. Страховой компанией 1 сентября текущего года заключен договор страхования имущества юридического лица на срок до 1 июня следующего года. Страховая премия – 90 тыс. руб. Комиссионное вознаграждение агенту – 6%, отчисления в резерв предупредительных мероприятий – 5%.

Определите незаработанную премию на 1 января методом «pro rata temporis».

Решение.

Определяем:

1. Базовую страховую премию:

БСП = тыс. руб.

тыс. руб.

2. Незаработанную премию:

НП= тыс. руб.

тыс. руб.

где – число дней с 1 сентября текущего года по 1 июня следующего года;

– число дней с 1 сентября по 31 декабря текущего года.

Смотрите теорию и пояснения решения таких задач в [10, с. 79 – 83], [11, с. 51 – 53].

Решение примера, аналогичного задаче № 45, см. в [10, с. 82 – 83], [11, с. 53 – 54].

Задачи № 46-50 составлены на тему: «Финансы страховых организаций».

В задачах № 46-49 определяется финансовый результат от деятельности страховых организаций (см. статьи 249, 250, 254 – 269, 293, 294 Налогового кодекса РФ).

Пояснения решений задач № 46, 47 смотрите в [10, с. 91 – 95], [11, с. 59-62 (пример 1)].

При решении задач № 48, 49 следует знать:

прибыль до налогообложения = результату от операций страхования иного, чем страхование жизни, + доходы по инвестициям – расходы по инвестициям – управленческие расходы + внереализационные доходы – внереализационные расходы;

прибыль от обычной деятельности = прибыли до налогообложения – текущий налог на прибыль;

чистая прибыль = прибыли от обычной деятельности + чрезвычайные доходы – чрезвычайные расходы.

Рентабельность страховых операций в целом, а также по отдельным видам страхования (Ro ):

прибыль от страховых операций

Ro = х 100;

Ro = х 100;

страховые премии

Уровень (коэффициент) выплат (Ув):

сумма страховых выплат

Ув = х 100.

страховые премии

Пример 9. Имеются следующие данные из отчета о прибылях и убытках страховой организации за отчетный год, занимающейся страхованием иным, чем страхование жизни (тыс. руб.):

Страховые премии 26 520

Отчисления в резерв незаработанной премии 8981

Выплаты по договорам страхования 7293

Изменение (снижение) резерва убытков 310

Отчисления в другие страховые резервы 2443

Доходы по инвестициям 2055 Управленческие расходы 6713 Внереализационные доходы 154Таблица 1

ВАРИАНТЫ КОНТРОЛЬНОЙ РАБОТЫ

| Предпос- ледняя цифра зачетной книжки | Номер вопроса и номера задач | Последняя цифра зачетной книжки | |||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Предпос- ледняя цифра зачетной книжки | Номер вопроса и номера задач | Последняя цифра зачетной книжки | |||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач | |||||||||||

| Номер вопроса | |||||||||||

| Номера задач |

ВОПРОСЫ К КОНТРОЛЬНОЙ РАБОТЕ

1. Страхование как экономическая категория, его функции, роль в рыночной экономике. 2. Важнейшие понятия и термины в страховании. 3. Риски в страховании, их оценка.ЗАДАЧИ

Задача 1

Рассчитайте для каждой страховой компании при страховании имущества физических лиц за отчетный период:

а) полноту уничтожения пострадавших объектов;

б) долю пострадавших объектов;

в) убыточность страховой суммы;

г) тяжесть ущерба.

Сделайте выводы.

Исходные данные:

| № п/п | Показатели | Страховые компании | |

| «К» | «М» | ||

| Число застрахованных объектов | |||

| Страховая сумма застрахованных объектов, млн. руб. | 2856,0 | 3549,0 | |

| Число пострадавших объектов | |||

| Страховая сумма пострадавших объектов, млн. руб. | 115,7 | 120,0 | |

| Страховое возмещение, млн. руб. | 48,3 | 39,7 |

Задача 2

Рассчитайте для каждой страховой компании по добровольному автострахованию:

а) коэффициент ущербности;

б) вероятность наступления страхового случая;

в) коэффициент тяжести ущерба;

г) убыточность страховой суммы двумя способами.

Сделайте выводы.

Исходные данные:

| № п/п | Показатели | Страховые компании | |

| № 1 | № 2 | ||

| Число застрахованных объектов | 10 400 | ||

| Страховая сумма застрахованных объектов, тыс. руб. | 2624,0 | 2912,0 | |

| Число пострадавших объектов | |||

| Страховая сумма пострадавших объектов, тыс. руб. | 220,2 | 268,6 | |

| Страховое возмещение, тыс. руб. | 63,6 | 72,9 |

Задача 3

Рассчитайте тарифную ставку и страховую премию по договору страхования от несчастных случаев.

Исходные данные:

Вероятность наступления риска - 0,03

Средняя страховая сумма - 20 тыс. руб.

Среднее страховое обеспечение - 6 тыс. руб.

Количество договоров, которые

предполагается заключить со страхователям - 1 900

Доля нагрузки в тарифной ставке - 18%

Среднее квадратическое отклонение

(средний разброс возмещений) - 1,8 тыс. руб.

Коэффициент, зависящий от гарантии

безопасности ( - 0,95) - 1,645

- 0,95) - 1,645

Страховая сумма - 25 тыс. руб.

Задача 4

Рассчитайте тарифную ставку и страховую премию при страховании профессиональной ответственности аудиторов.

Исходные данные:

Средняя страховая сумма - 700 тыс. руб.

Среднее страховое возмещение - 250 тыс. руб.

Вероятность наступления

страхового случая - 0,03

Количество заключенных договоров - 850

Среднее квадратическое отклонение

(средний разброс возмещений) - 25 тыс. руб.

Коэффициент, зависящий от гарантии

безопасности (0,95) - 1,645

Доля нагрузки в брутто-ставке - 22%

страховая сумма - 600 тыс. руб.

Задача 5

Рассчитайте нетто- и брутто-ставки по страхованию транспортных средств согласно методике Росстрахнадзора, утвержденной распоряжением от 08.07.1993 г. № 02-03-36, исходя из следующих данных:

Вероятность наступления

страхового случая - 0,05

Средняя страховая сумма - 350 тыс. руб.

Среднее страховое возмещение - 140 тыс. руб.

Количество заключенных договоров - 1 400

Доля нагрузки в структуре тарифа - 21%

Коэффициент, зависящий от гарантии

безопасности (0,95) - 1,645

Задача 6

Рассчитайте по страхованию домашнего имущества согласно методике Росстрахнадзора, утвержденной распоряжением от 08.07.1993 г. № 02-03-36:

а) основную часть нетто-ставки;

б) рисковую (гарантированную) надбавку при условии гарантии безопасности 0,95 ( = 1,645);

= 1,645);

в) нетто-ставку;

г) брутто-ставку;

д) страховую премию.

Исходные данные:

Вероятность наступления

страхового случая - 0,025

Средняя страховая сумма - 120 тыс. руб.

Среднее страховое возмещение - 36 тыс. руб.

Количество заключенных договоров - 1080

Доля нагрузки в структуре тарифа - 24%

Страховая сумма - 300 тыс. руб.

Задача 7

Исходные данные по одному из видов страхования имущества юридических лиц:

| Показатели | Годы | ||||

| Убыточность страховой суммы, % | 2,0 | 2,1 | 2,8 | 2,4 | 2,7 |

Исчислите:

а) основную часть нетто-ставки путем прогноза на основе модели линейного тренда;

б) рисковую надбавку, если вероятность, с которой собранных взносов хватит на выплаты страховых возмещений, равна 0,9, а коэффициент, зависящий от вероятности и числа анализируемых лет – 1,984;

в) нетто-ставку;

г) брутто-ставку, если доля нагрузки в структуре тарифа равна 20%;

д) страховую премию, если страховая сумма равна 5400 тыс. руб.

Задача 8

Исходные данные по страхованию имущества физических лиц:

| Показатели | Предшествующие годы | ||||

| Убыточность страховой суммы, % | 0,9 | 1,1 | 1,4 | 1,3 | 1,8 |

Исчислите:

а) основную часть нетто-ставки путем прогноза на основе модели линейного тренда;

б) рисковую надбавку, если вероятность, с которой собранных взносов хватит на выплаты страховых возмещений, равна 0,9, а коэффициент, зависящий от вероятности и числа анализируемых лет, – 1,984;

в) нетто-ставку;

г) брутто-ставку, если доля нагрузки в структуре тарифа составляет 18%;

д) страховую премию, если страховая сумма равна 200 тыс. руб.

Задача 9

Исходные данные по одному из видов страхования урожая сельскохозяйственных культур (в %):

| Показатели | Годы | ||||

| Убыточность страховой суммы (q) | 2,9 | 3,2 | 3,8 | 4,1 | 3,5 |

Рассчитайте:

а) среднюю убыточность страховой суммы за тарифный период (основную часть нетто-ставки);

б) рисковую надбавку с вероятностью 0,954;

в) нетто-ставку;

г) брутто-ставку при условии, что нагрузка в ней составляет 19%.

Задача 10

В среднем по страховой организации сложились следующие показатели убыточности страховой суммы по добровольному страхованию домашнего имущества (в %):

| Показатели | Годы | ||||

| Убыточность страховой суммы (q) | 1,0 | 1,1 | 1,4 | 1,3 | 1,7 |

Определите:

1) среднюю убыточность страховой суммы за тарифный период (основную часть нетто-ставки);

2) с вероятностью 0,954 нетто-ставку и брутто-ставку при условии, что нагрузка в ней составляет 18%.

Задача 11

Рассчитайте для страхователя в возрасте 42 лет:

а) вероятность прожить один год;

б) вероятность умереть в течение предстоящего года жизни;

в) вероятность прожить три года;

г) вероятность умереть в течение предстоящих трех лет.

Задача 12

Рассчитайте для лица в возрасте 40 лет:

а) вероятность прожить один год;

б) вероятность умереть в течение предстоящего года жизни;

в) вероятность прожить три года;

г) вероятность умереть в течение предстоящих трех лет.

Задача 13

Рассчитайте единовременную брутто-премию для страхователя в возрасте 44 лет, застрахованного по смешанному страхованию жизни сроком на 5 лет. Норма доходности 5%. Страховая сумма – 20 тыс. руб. Доля нагрузки в брутто-ставке – 9%.

Задача 14

Рассчитайте для страхователя в возрасте 42 лет, заключившего договор смешанного страхования жизни сроком на 5 лет (норма доходности – 5%, страховая сумма – 30 тыс. руб):

1) размер единовременной нетто-ставки на дожитие и на случай смерти, используя данные таблицы смертности.

2) размер единовременной брутто-ставки при смешанном страховании жизни (в рублях на 100 рублей страховой суммы), если доля нагрузки в брутто-ставке – 11%.

3) единовременную брутто-премию при смешанном страховании жизни.

Задача 15

Страхователь в возрасте 44 лет заключил договор смешанного страхования жизни на 5 лет (норма доходности – 5%).

Определите:

1. Единовременную нетто-ставку на дожитие и на случай смерти через коммутационные числа.

2. Брутто-ставку при смешанном страховании жизни, если нагрузка в брутто-ставке – 9%.

3. Единовременную брутто-премию, если страховая сумма равна 10 тыс. руб.

Задача 16

Страхователь в возрасте 40 лет заключил договор смешанного страхования жизни на 5 лет (норма доходности – 5%).

Определите:

1. Единовременную нетто-ставку на дожитие и на случай смерти через коммутационные числа.

2. Брутто-ставку при смешанном страховании жизни, если нагрузка в брутто-ставке – 12%.

3. Единовременную брутто-премию, если страховая сумма равна 25 тыс. руб.

Задача 17

Рассчитайте через коммутационные числа единовременную нетто-ставку, брутто-ставку и брутто-премию при пожизненном страховании на случай смерти страхователя в возрасте 42 лет. Норма доходности – 5%, страховая сумма – 15 тыс. руб. Доля нагрузки в брутто-ставке – 9%.

Задача 18

Для страхователя в возрасте 40 лет рассчитайте через коммутационные числа при страховании на случай смерти (норма доходности – 5%, доля нагрузки в брутто-ставке – 11%, страховая сумма – 10 тыс. руб.):

1. Единовременную нетто-ставку, брутто-ставку и брутто-премию при сроке 6 лет.

2. Единовременную нетто-ставку, брутто-ставку и брутто-премию при пожизненном страховании.

Задача 19

Страхователь в возрасте 45 лет заключил договор страхования на случай смерти сроком на 5 лет (норма доходности – 5%).

Определите:

1. Единовременную нетто-ставку на случай смерти двумя способами:

а) используя данные таблицы смертности;

б) через коммутационные числа.

2. Брутто-ставку, если нагрузка в ней составляет 12%.

3. Единовременную брутто-премию, если страховая сумма составляет 20 тыс. руб.

Задача 20

Страхователь в возрасте 42 лет заключил договор страхования на случай смерти сроком на два года (норма доходности – 5%).

Определите:

1. Единовременную нетто-ставку на случай смерти двумя способами:

а) используя данные таблицы смертности;

б) через коммутационные числа.

2. Единовременную брутто-ставку, если нагрузка в ней составляет 11%.

3. Единовременную брутто-премию, если страховая сумма составляет 25 тыс. рублей.

Задача 21

Огнем повреждено здание пищекомбината потребкооперации. Страховая стоимость здания равна страховой сумме и составляет 340 тыс. руб. Стоимость остатков, годных для дальнейшего использования, составила 53 тыс. руб. Кроме того, затраты по спасению здания составили 1,2 тыс. руб., в договоре предусмотрена безусловная франшиза 5 тыс. руб.

Определите ущерб и страховое возмещение страхователю.

Задача 22

Огнем повреждено здание хлебозавода потребкооперации. Страховая стоимость на момент страхового случая – 1,5 млн. руб., страховая сумма – 1,2 млн. руб., ущерб составил – 1,3 млн. руб., расчетный страховой тариф (базовый страховой тариф с учетом поправочных коэффициентов) – 1,48%. Безусловная франшиза – 1,0% к страховой сумме.

Определите:

1. Размер страховой премии.

2. Страховое возмещение:

а) по системе пропорциональной ответственности;

б) по системе первого риска.

Задача 23

По договору страхования имущества потребительского общества предусмотрена условная франшиза в размере 50 тыс. руб. Фактически ущерб составил:

а) 47 тыс. руб.;

б) 53 тыс. руб.

Определите, в каком размере будет возмещен ущерб в обоих случаях.

Задача 24

Исчислите ущерб страхователя и величину страхового возмещения по системе предельной ответственности.

Исходные данные:

Средняя урожайность озимой пшеницы,

сложившаяся за 5 предшествующих лет - 26 ц с га

Площадь посева - 300 га

Из-за происшедшего страхового случая

урожай пшеницы составил - 18 ц с га

Расчетная прогнозируемая цена

за 1 ц пшеницы - 350 руб.

Ответственность страховщика – 70% от причиненного убытка.

Задача 25

Хозяйство застраховало 100 га яровой пшеницы в размере 70% стоимости. Средняя урожайность пшеницы за 5 предшествующих лет составила 18 ц с га, прогнозируемая рыночная цена – 320 руб. за 1 ц. Из-за происшедшего страхового случая (ливней) погиб весь урожай пшеницы.

Определите ущерб страхователя и страховое возмещение ему.

Задача 26

Пожаром 10 марта в универмаге потребительской кооперации повреждены товары. На 1 февраля в магазине имелось товара на 900 тыс. руб. С 1 по 10 февраля поступило товаров на 800 тыс. руб., сдано в банк выручки 720 тыс. руб., сумма несданной выручки 30 тыс. руб., естественная убыль составила 1,1 тыс. руб.

После пожара был произведен учет спасенных товаров на сумму 410 тыс. руб. Издержки обращения – 12%, торговая надбавка – 18%. Страховая сумма составляет 70% от фактической стоимости товаров на момент заключения договора страхования.

Исчислите ущерб страхователя и величину страхового возмещения.

Задача 27

1 августа 2005 г. был заключен договор страхования автомашины 2002 г. выпуска по риску «Хищение». 15 октября 2005 г. автомашина была похищена. Договором страхования установлены страховая сумма 220 тыс. руб. (равна страховой стоимости), безусловная франшиза 5% от страховой суммы.

Определите страховое возмещение по данному страховому случаю.

Задача 28

1 сентября 2004 г. был заключен договор страхования автомашины 1999 г. выпуска по риску «Ущерб», ввезенной на территорию РФ и поставленной на государственную регистрацию 25 июля 2004 г. Договором страхования страховая сумма – 180 тыс. руб., безусловная франшиза – 3% от страховой суммы. 10 июля 2005 г. в результате аварии ТС было повреждено. Заключением организации независимой экспертизы стоимость восстановительного ремонта ТС – 180 тыс. руб. (или 100% от страховой суммы, а стоимость годных остатков – 20 тыс. руб.)

Определите страховое возмещение по данному страховому случаю.

Задача 29

Общая сумма кредита по кредитному договору – 300 тыс. руб., выданного под 20% годовых сроком на 1 год. Страховой тариф – 3,5% от страховой суммы. Предел ответственности страховщика – 80%. Заемщик не погасил своевременно задолженность по выданному кредиту.

Определите сумму страховой премии, ущерб и страховое возмещение.

Задача 30

Общая сумма кредита по кредитному договору – 250 тыс. руб., выданного под 19% годовых сроком на 10 месяцев. Страховой тариф – 2,8% от страховой суммы. Предел ответственности страховщика – 75%. Заемщик не погасил своевременно задолженность по выданному кредиту.

Определите сумму страховой премии (взноса), ущерб и страховое возмещение.

Задача 31

Гражданин К, возраст 40 лет, стаж вождения 15 лет. Владелец автомобиля с мощностью двигателя 100 л/с. Преимущественное место использования – в городе Белгородской области с численностью 45 тыс. человек. Класс на начало срока страхования 3, страховых выплат по вине этого водителя не было. В соответствии с договором не предусмотрено ограничение количества лиц, допущенных к управлению транспортным средством. Договор заключен на срок 1 год. Автомобиль используется круглогодично.

Определите страховую премию по данному договору страхования, используя страховые тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств и порядок применения их страховщиками при определении страховой премии, утвержденными Постановлением Правительства РФ от 7 мая 2003 года № 264 (с учетом изменений и дополнений к нему).

Задача 32

Гражданин М, возраст 25 лет, стаж вождения 1 год. Владелец автомобиля «ВАЗ-2107». Мощность двигателя 95 л/с. Преимущественное место использования автомобиля – Белгород. Заключает договор обязательного страхования гражданской ответственности владельцев транспортных средств впервые. В соответствии с условиями договора к вождению автомобиля допущен только он сам. Договор заключен на срок 1 год. Автомобиль используется круглогодично.

Определите страховую премию по данному договору страхования, используя страховые тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств и порядок применения страховщиками при определении страховой премии, утвержденные Постановлением Правительства РФ от 7 мая 2003 года № 264 (с учетом изменений и дополнений к нему).

Задача 33

В договоре страхования профессиональной ответственности нотариуса предусмотрена страховая сумма 200 тыс. руб., условная франшиза – 5 тыс. руб. В результате упущения, совершенного нотариусом при исполнении служебных обязанностей, нанесен ущерб клиенту в размере 128 тыс. руб. Кроме того расходы, произведенные предъявителем претензии, составил 3 тыс. руб., расходы, произведенные нотариусом без согласия страховщика, – 0,8 тыс. руб.

Определите страховое возмещение, выплаченное страховщиком клиенту нотариуса.

Задача 34

В договоре страхования профессиональной ответственности нотариуса предусмотрена страховая сумма 400 тыс. руб., условная франшиза – 10 тыс. руб. В результате упущения, совершенного нотариусом при исполнении служебных обязанностей, нанесен ущерб клиенту в размере 186 тыс. руб. Кроме того, расходы, произведенные предъявителем претензии, составили 5,2 тыс. руб., расходы, произведенные нотариусом с согласия страховщика, – 1,2 тыс. руб.

Определите страховое возмещение, выплаченное страховщиком клиенту нотариуса.

Задача 35

Потребительским обществом взят кредит на сумму 1800 тыс. руб., в том числе: 940 тыс. руб. – на 1 год, 860 тыс. руб. – на 1,5 года. Годовая ставка за пользование кредитом – 18%. Тарифная ставка – 3,5% к страховой сумме. Предел ответственности страховщика – 85%.

Определите страховую сумму и страховую премию.

Задача 36

Потребительским обществом взят кредит на сумму 2500 тыс. руб. на шесть месяцев. Годовая ставка за пользование кредитом – 16%, тарифная ставка – 2,3%. Предел ответственности страховщика – 75%.

Определите страховую сумму и страховую премию.

Задача 37

По договору квотного перестрахования перестраховщик принимает под свою ответственность 40% страховой суммы по каждому договору имущества предприятий, но не более 1,2 млн. руб. Финансовые возможности цедента – 1,8 млн. руб. Цедент заключил договоры страхования имущества на 2,0, 3,0 и 4,0 млн. руб.

Определите собственное участие цедента и перестраховщика в покрытии рисков.

Задача 38

В договоре квотного перестрахования доля перестраховщика составляет 30% по каждому риску этого вида, но не более 510 тыс. руб. по каждому договору. Финансовые возможности цедента – 1200 тыс. руб. Страховщик (цедент, перестрахователь) принял от страхователя три риска: 1500, 1700 и 1800 тыс.руб.

Определите собственное участие цедента и перестраховщика в покрытии рисков.

Задача 39

Эксцедент составляет трехкратную сумму собственного удержания (3 линии). Собственное удержание цедента – 500 тыс. руб.

Определите ответственность перестраховщика по каждому договору, заключенному цедентом со страхователем, со страховой суммой:

а) 1,5 млн. руб.;

б) 2 млн. руб.;

в) 2,5 млн. руб.

Задача 40

Эксцедент составляет 4 линии. Собственное удержание цедента установлено 500 тыс. руб. Цедент заключил 3 договора страхования: первый – на 2 млн. руб., второй – на 2,5 млн. руб., третий – на 3 млн. руб.

Определите ответственность перестраховщика № 1 по каждому договору.

Задача 41

Величина резерва по страхованию жизни на 1 января составила 900 тыс. руб. В течение первого квартала страховщик получил страховую премию по страхованию жизни 650 тыс. руб. и выплатил страховое обеспечение – 700 тыс. руб., выкупных сумм – 35 тыс. руб. Доля нетто-ставки в структуре тарифа 89%. Годовая нома доходности, использованная при расчете тарифа, – 8%.

Определите величину резерва по страхованию жизни на 1 апреля.

Задача 42

Страховой компанией 1 апреля заключен договор страхования имущества на срок до 1 апреля следующего года. Страховая брутто-премия – 60 тыс. руб. Вознаграждение агенту за заключение договора страхования – 6%, отчисления в резерв предупредительных мероприятий – 4%.

Определите незаработанную премию на 1 января по данному договору страхования методом «pro rata temporis».

Задача 43

Определите незаработанную премию на 1 октября текущего года методом «pro rata temporis». Срок действия договора страхования имущества потребительского общества – с 1 февраля по 1 декабря текущего года, страховая премия по данному договору составила 80 тыс. руб. Комиссионное вознаграждение, выплаченное за заключение договора, – 4,6 тыс. руб., отчисления на финансирование предупредительных мероприятий – 2,8 тыс. руб.

Задача 44

Определите незаработанную премию на 1 июля текущего года методом «pro rata temporis». Срок действия договора страхования средств водного транспорта – с 10 февраля по 10 ноября текущего года, страховая премия по данному договору составила 150 тыс. руб. Комиссионное вознаграждение, выплаченное за заключение договора, – 4,5 тыс. руб., отчисления на финансирование предупредительных мероприятий – 3,8 тыс. руб.

Задача 45

Базовая страховая премия по подгруппам договоров, относящихся к учетной группе 4 (страхование граждан, выезжающих за границу), заключенных сроком на 1 год в текущем году (тыс. руб.):

в январе – 100;

в июне – 140;

в декабре – 70.

Определите резерв незаработанной премии на 1 января методом «1/24».

Задача 46

Имеются следующие данные из отчета о прибылях и убытках страховой организации за год по страхованию иному, чем страхование жизни, тыс. руб.:

Страховые премии (взносы) – всего 76 997

- переданные перестраховщикам 23 219

Выплаты по договорам страхования – всего 27 948

- доля перестраховщиков 4765

Отчисления от страховой премии в резервы:

- незаработанной премии 3888

- убытков 10 491

- другие страховые резервы 3772

Расходы по ведению страховых операций 11 313

Определите:

1) результат от операций страхования иного, чем страхование жизни;

2) рентабельность страховых операций;

3) уровень выплат.

Задача 47

Имеются следующие данные из отчета о прибылях и убытках страховой организации за год по страхованию иному, чем страхование жизни, тыс. руб.:

Страховые премии (взносы) – всего 110 304

- переданные перестраховщикам 1828

Выплаты по договорам страхования – всего 6868

- доля перестраховщиков 1524

Отчисления от страховой премии в резервы:

- незаработанной премии 61 694

- убытков 9487

- другие страховые резервы 435

Расходы по ведению страховых операций 15 880

Определите:

1) результат от операций страхования иного, чем страхование жизни;

2) рентабельность страховых операций;

3) уровень выплат.

Задача 48

Имеются следующие данные из отчета о прибылях и убытках страховой организации за отчетный год, занимающейся страхованием иным, чем страхование жизни (тыс. руб.):

Страховые премии 9268

Отчисления в резерв незаработанной премии 489

Выплаты по договорам страхования 772

Изменение (снижение) резерва убытков 120

Снижение других страховых резервов 603

Расходы по ведению страховых операций 396

Доходы по инвестициям 861

Расходы по инвестициям 257

Управленческие расходы 7713

Внереализационные доходы 154

Внереализационные расходы 891

Текущий налог на прибыль 230

Определите:

1) результат от операций страхования иного, чем страхование жизни;

2) прибыль до налогообложения;

3) прибыль от обычной деятельности;

4) чистую прибыль;

5) рентабельность страховых операций;

6) коэффициент выплат.

Задача 49

Имеются следующие данные из отчета о прибылях и убытках страховой организации за отчетный год, занимающейся страхованием иным, чем страхование жизни (тыс. руб.):

Страховые премии 919 895

Отчисления в резерв незаработанной премии 22 972

Выплаты по договорам страхования 361 727

Отчисления в резервы убытков 65 000

Отчисления в другие страховые резервы 109 599

Расходы по ведению страховых операций 289 055

Доходы по инвестициям 7697

Расходы по инвестициям 1040

Управленческие расходы 74 640

Внереализационные доходы 6041

Внереализационные расходы 7612

Текущий налог на прибыль 496

Определите:

1) результат от операций страхования иного, чем страхование жизни;

2) прибыль до налогообложения;

3) прибыль от обычной деятельности;

4) чистую прибыль;

5) рентабельность страховых операций;

6) коэффициент выплат.

Задача 50

Дайте оценку степени вероятности дефицитности средств, используя коэффициент профессора Ф.В. Коньшина.

Исходные данные:

а) у страховой компании А страховой портфель состоит из 1500 заключенных договоров, у страховой компании Б – из

1200;

б) у страховой компании А средняя тарифная ставка – 2,2 рубля со 100 рублей страховой суммы, у страховой компании Б – 3,2 рублей со 100 рублей страховой суммы.

Список литературы

1. Гражданский кодекс Российской Федерации. Часть I, II, гл. 48. – М.: ИНФРА – М, 1996.

2. Налоговый кодекс РФ. – М.: Гросс Медиа, 2006.

3. Об организации страхового дела в Российской Федерации: Закон от 27.11.92 № 4015-1 (с последующими дополнениями и изменениями).

4. Концепция развития страхования в Российской Федерации: Распоряжение Правительства РФ от 25 сентября 2002 г. № 1361-Р.

5. Об утверждении правил формирования страховых резервов по страхованию иному, чем страхование жизни: Приказ Министерства финансов РФ от 11 июня 2002 г. № 51н (с последующими изменениями и дополнениями).

6. Об утверждении положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств: Приказ Министерства финансов РФ от 02.11.05 г. № 90Н.

7. Об обязательном страховании гражданской ответственности владельцев транспортных средств: Федеральный закон РФ 25 апреля 2002 г. № 40 – ФЗ (с учетом ФЗ от 24.12.2002 № 176 – ФЗ).

8. Об утверждении правил обязательного страхования гражданской ответственности владельцев транспортных средств: Постановление Правительства РФ от 7 мая 2003 г. № 263.

9. Правила размещения страховщиками страховых резервов: Приказ Министерства финансов РФ от 08.08.05 № 100Н.

10. Баланова Т.А., Алехина Е.С. Практикум по страхованию. - Белгород: Кооперативное образование, 2003.

11. Баланова Т.А., Алехина Е.С. Сборник задач по страхованию: Учеб. пособие. – М.: ТК Велби: Изд-во «Проспект», 2004.

12. Ефимов С.Л. Лозовский Л.Ш. Словарь страховщика. – М.: ОАО «НПО»: Изд-во «Экономист», 2000.

13. Сербиновский Б.Ю., Гарькуша В.М. Страховое дело: Учеб. пособие для вузов. – Ростов н/Д.: Феникс, 2005.

14. Федорова Т.А. Страхование: Учеб. – 2-е изд., перераб. и доп. – М.: Экономист, 2004.

15. Шахов В.В. Ахвледиани Ю.Т. Страхование: Учеб. для студентов вузов. – М.: ЮНИТИ – ДАНА, 2006.

Интернет - ресурсы

1. Сайт Министрества финансов РФ:

www.minfin.ru

2. Сайт Всероссийского Союза страховщиков:

www/ins-union.ru

3. Сайт общества страхователей

www.insur.ru

4. Официальный сайт Российской ассоциации страховщиков ответственности владельцев автотранспортных средств.

www.rasovt.ru

5. Центр страховой информации

www.strahovka.info.

ПРИЛОЖЕНИЕ

Выписка из таблицы смертности и коммутационных чисел (по общей смертности) населения РФ в 2000 году

Норма доходности 5%

| Возраст (х) | lх | dх | Коммутационные числа | |||

| Dx | Nx | Cx | Mx | |||

| 100 000 | 1 664 | 100 000 | 1 903 000 | 1 585 | 9 380 | |

| 98 336 | 93 653 | 1 803 000 | 7 795 | |||

| … | … | … | … | … | … | …. |

| 84 508 | 12 004 | 166 214 | 4 088 | |||

| 83 578 | 11 307 | 154 210 | 3 962 | |||

| 82 604 | 1 025 | 10 643 | 142 904 | 3 837 | ||

| 81 579 | 1 084 | 10 010 | 132 261 | 3 711 | ||

| 80 494 | 1 148 | 9 407 | 122 251 | 3 584 | ||

| 79 347 | 1 210 | 8 831 | 112 844 | 3 457 | ||

| 78 137 | 1 271 | 8 282 | 104 013 | 3 328 | ||

| 76 866 | 1 339 | 7 760 | 95 731 | 3 200 | ||

| 75 527 | 1 413 | 7 261 | 87 971 | 3 071 | ||

| 74 114 | 1 488 | 6 786 | 80 710 | 2 942 | ||

| 72 626 | 1 549 | 6 333 | 73 924 | 2 812 | ||

| … | … | … | … | … | … | … |

– Конец работы –

Используемые теги: методические, указания, задания, выполнения, контрольной, работы, Изучение, дисциплины, Страхование, является, составным, элементом, готовки, специалистов0.161

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Методические указания и задания для выполнения контрольной работы Изучение дисциплины Страхование является составным элементом подготовки специалистов

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.241 сек.

Новости и инфо для студентов