рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Какие события называются независимыми? Докажите, что если события

Реферат Курсовая Конспект

Какие события называются независимыми? Докажите, что если события

Какие события называются независимыми? Докажите, что если события - раздел Образование, Какие События Называются Независи...

Какие события называются независимыми? Докажите, что если события

Если выполняется равенство РB(А)=Р(А)то события А и В независимы. Для двух независимых событий А и В имеем Р(АВ)=Р(А)*Р(В)- правило умножения… А=АВ+АВ’ Þ Р(А)= Р(АВ)+Р(АВ’), или Р(А)=Р(АВ’)+Р(А)Р(В). Отсюда…Выведите формулу для наиболее вероятного числа успехов в серии n испытаний по схеме Бернулли.

Рn(k)=Сnkpkqn-k; Pn(k+1)=Cnk+1pk+1qn-k-1. Cnk+1=Сnk*(n-k)/(k+1). Сл-но (k+1)/(n-k)<>=1. Или (k+1)*q<>=(n-k)*p. Сл-но k<>=n*p-q.…Используя интегральную приближённую формулу Лапласа, выведите формулу для оценки отклонения относительной частоты события А от вероятности p наступления A в одном опыте.

В условиях схемы Бернулли с заданными значениями n и p для данного e>0 оценим вероятность события  , где k – число успехов в n опытах. Это неравенство эквивалентно |k-np|£en, т.е. -en £ k-np £ en или np-en £ k £ np+en. Таким образом, речь идёт о получении оценки для вероятности события k1 £ k £ k2, где k1 = np-en, k2 = np+en. Применяя интегральную приближённую формулу Лапласа, получим:

, где k – число успехов в n опытах. Это неравенство эквивалентно |k-np|£en, т.е. -en £ k-np £ en или np-en £ k £ np+en. Таким образом, речь идёт о получении оценки для вероятности события k1 £ k £ k2, где k1 = np-en, k2 = np+en. Применяя интегральную приближённую формулу Лапласа, получим:

P( »

»  .

.

С учётом нечётности функции Лапласа получаем приближённое равенство P( » 2Ф(

» 2Ф( . Примечание: т.к. по условию n=1, то подставляем вместо n единицу и получаем окончательный ответ.

. Примечание: т.к. по условию n=1, то подставляем вместо n единицу и получаем окончательный ответ.

Пусть X – дискретная случайная величина, принимающая только неотрицательные значения и имеющая математическое ожидание m . Докажите, что P(X ≥ 4) ≤ m/4 .

Докажем неравенство Маркова:

Если x>0 и a=const, a>0, то

Док-во: Введём новую величину:

| Y | a | |

| P | P(x<a) | P(x a) a)

|

XY

M(x)  M(y), M(y)= aP(Xa)

M(y), M(y)= aP(Xa)

aP(X a)

a)  M(x)

M(x)

P(Xa)

В нашем примере a=4 (т.е. a=const), a>0, M(x)=m

По неравенству Маркова: P(X 4)

4)  m/4

m/4

7. Докажите, что если X и Y – независимые дискретные случайные величины, принимающие конечное множество значений, то М(XY)=М(X)М(Y)

Если случайные величины X и Y независимы, то математическое ожидание их произведения равно произведению их математических ожиданий (теорема умножения математических ожиданий).

Возможные значения X обозначим x1, x2, …, возможные значения Y - y1, y2, … а pij=P(X=xi, Y=yj). Закон распределения величины XY будет выражаться соответствующей таблицей. А M(XY)= Ввиду независимости величин X и Y имеем: P(X= xi, Y=yj)= P(X=xi) P(Y=yj). Обозначив P(X=xi)=ri, P(Y=yj)=sj, перепишем данное равенство в виде pij=risj

Ввиду независимости величин X и Y имеем: P(X= xi, Y=yj)= P(X=xi) P(Y=yj). Обозначив P(X=xi)=ri, P(Y=yj)=sj, перепишем данное равенство в виде pij=risj

Таким образом, M(XY)=  =

= . Преобразуя полученное равенство, выводим: M(XY)=(

. Преобразуя полученное равенство, выводим: M(XY)=(  )(

)( ) = M(X)M(Y)

) = M(X)M(Y)

8. Докажите, что если X и Y – дискретные случайные величины, принимающие конечное множество значений, то М(X +Y) = М(X ) +М(Y).

Математическое ожидание суммы двух случайных величин равно сумме математических ожиданий слагаемых:M(X+Y)= M(X)+M(Y). Док-во. Пусть случайные величины X и Y заданы следующими законами распределения(*)( возьмем 2 значения):

| X x1 x2 p p1 p2 | Y y1 y2 g g1 g2 |

Составим все возможные значения величины X+Y. Для этого к каждому возможному значению X прибавим возможное значение Y; получим x1+y1, x1+y2, x2+y1, x2+y2. Предположим, что эти возможные значения различны( если не так, то доказательство аналогично), и обозначим их вероятности соответственно через p11,p12,p21,p22. Математическое ожидание величины X+Y равно сумме произведений возможных значений на их вероятности: M(X+Y) = (x1+y1)* *p11+(x1+y2)* p12+(x2+y1)* p21+(x2+y2)* p22, или M(X+Y) = x1*(p11+p12)+ x2*(p21+p22)+ +y1*(p11+p21)+ y1*(p12+p22). Докажем, что p11+p12=p1. Событие, состоящие в том, что X примет значение x1 (вероятность этого события равна p1), влечет за собой событие, которое состоит в том, что X+Y примет значение x1+y1 или x1+y2 (вероятность этого события по теореме сложения равна p11+p12), и обратно. Отсюда следует, что p11+p12=p1. Аналогично доказываются равенства p21+p22=p2, p11+p21=g1 и p12+p22=g2. Подставляя правые части этих равенств в соотношение (*), получим M(X+Y)=(x1p1+x2p2)+(y1g1+y2g2), или M(X+Y)= M(X)+M(Y).

Пусть Х – дискретная случайная величина, распределенная по биномиальному закону распределения с параметрами n и р. Докажите, что М(Х)=nр, D(Х)=nр(1-р).

Пусть производится n независимых испытаний, в каждом из которых может появиться событие А с вероятностью р, так что вероятность противоположного события Ā равна q=1-p. Рассмотрим сл. величину Х – число появления события А в n опытах. Представим Х в виде суммы индикаторов события А для каждого испытания: Х=Х1+Х2+…+Хn. Теперь докажем, что М(Хi)=р, D(Хi)=np. Для этого рассмотрим закон распределения сл. величины, который имеет вид:

| Х | ||

| Р | Р | q |

Очевидно, что М(Х)=р, случайная величина Х2 имеет тот же закон распределения, поэтому D(Х)=М(Х2)-М2(Х)=р-р2=р(1-р)=рq. Таким образом, М(Хi)=р, D(Хi)=pq. По теореме сложения математических ожиданий М(Х)=М(Х1)+..+М(Хn)=nр, D(Х)=D(Х1)+…+D(Хn)=npq=np(1-р).

Пусть X – дискретная случайная величина, распределенная по закону Пуассона с параметром . Докажите, что M(X ) = D(X ) = λ .

Закон Пуассона задается таблицей:

| X | … | ||||

| P | λ−e | λλ−e | λλ−e!22 | λλ−e!33 | … |

Отсюда имеем:

=

=

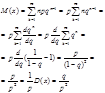

Таким образом, параметр λ, характеризующий данное пуассоновское распределение, есть не что иное как математическое ожидание величины X. Это легко понять, если вспомнить, что формулы Пуассона получились как предельный вариант формул Бернулли, когда , причем ∞→n∞→nλ = np. Поскольку для биномиального закона математическое ожидание равно np, то неудивительно, что для пуассоновского закона M(X) = . Более того, мы можем предположить, что дисперсия X тоже будет равна λ, поскольку для биномиального закона D(X) = npq и 1 при →q. Действительно, непосредственный подсчет дисперсии подтверждает это предположение, однако мы не приводим его здесь из-за сложности выкладок. Ниже мы выведем эти формулы более простым способом. Таким образом, для закона Пуассона

M(X) = λ, D(X) = λ

Пусть Х – дискретная случайная величина, распределенная по геометрическому закону с параметром р. Докажите, что M (X) = 1/Р.

Геометрический закон  связан с последовательностью испытания Бернулли до 1-го успешного А (события), р=р(А)

связан с последовательностью испытания Бернулли до 1-го успешного А (события), р=р(А)

| х | … | n | … | ||

| Р | р | pq | … | Pqn-1 | … |

12. Докажите, что коэффициент корреляции случайных величин Х и У удовлетворяет условию

случайных величин Х и У удовлетворяет условию .

.

Определение. Коэффициентом корреляции двух случайных величин называется отношение их ковариации к произведению средних квадратических отклонений этих величин: pxy=Kxy/«сигма»х«сигма»х. Из определения следует, что рху=рух=р. Очевидно также, что коэффициент корреляции есть безразмерная величина. Отметим свойства коэффициента корреляции.

1. Коэффициент корреляции принимает значения на отрезке [-1;1],т.е. -1<р<1.Из неравенства

Тк As и Ex не меняются при меняющихся заменах, а любое равномерное распределение на отрезке может быть получено линейной заменой из любого другого равномерного распределения, например, из равномерного распределения на отрезке, то достаточно посчитать As и Ex для этого распределения.

As=μ3/σ3, σ=√D, μ3=M[(x-M(x)3]

As=μ3/σ3, σ=√D, μ3=M[(x-M(x)3]

Ex= μ4/σ4-3

Ex= μ4/σ4-3

Плотность fx=1/(b-a)=1, μ3= Sb a fx(t)tdt== Sb a tdt=t2/2 в пределах от a до =(b-a)2/2

D== Sb a fx(t)t2dt=(b-a)3/3

σ=√D=√(b-a)3/3

As=μ3/σ3=((b-a)2/2)/( √(b-a)3/3 )

Ex= μ4/σ4-3=((b-a)5 /5)/(( b-a)3/3)2 - 3

Ex= μ4/σ4-3=((b-a)5 /5)/(( b-a)3/3)2 - 3

μ4= M[(x-M(x)4] fx(t)tdt= Sb a t4dt=(b-a)5 /5

Как вычисляется дисперсия в случае распределения с плотностью f (x)? Докажите, что для случайной величины X с плотностьюдисперсия D(X ) не существует, а математическое ожидание M(X ) существует.

Дисперсия абсолютно непрерывной случайной величины.

Из равенства (5.26) следует, что справедлива следующая формула– Конец работы –

Используемые теги: события, называются, независимыми, Докажите, Что, если, события0.106

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Какие события называются независимыми? Докажите, что если события

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.173 сек.

Новости и инфо для студентов