рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Часть 1:Обзор статей

Реферат Курсовая Конспект

Часть 1:Обзор статей

Часть 1:Обзор статей - раздел Образование, Часть 1:обзор Статей В Начале Данного Раздела Будет...

Часть 1:Обзор статей

В начале данного раздела будет проведено сравнение базовых статей, после сравнения каждая из статей подробно разобрана.

Статьи Микеда и Земчика (Mikhed, Zemchik), Аршанапалли и Нельсона (Arshanapali, Nelson), Адамса и Фасса (Adams и Fuss) схожи по методологии и результатам. Первые два исследования проводятся на рынке США, рассматриваемые периоды практически совпадают, исследование Адамса и Фасса проводится по данным 15 стран для выявления международных закономерностей.

Первые две статьи довольно похожи. Авторы тестируют рынок США на наличие пузыря, используя тесты на единичные корни и методику, предложенную Педрони, для тестирования на коинтеграцию. Однако цели исследования различны. Никед и Земчик исследуют взаимосвязанность цен на жилую недвижимость и арендой платы, используя идею о том, что цена определяется дисконтированным потоком арендных платежей. Используя тест Грейнджера, авторы показали, что такая взаимосвязь существует.

В статье Аршанапалли и Земчика тестируется наличие пузыря в экономике и его влияние на нее. Данные разбиваются на два периода (до 2000 года и после него), результаты по которым различны. Помимо проверки на стационарность и коинтеграцию авторы проводят корреляционный анализ. Общие выводы исследования следующие: после 2000 года связь между фундаментальными факторами и ценой значительно ослабевают, что указывает на наличие пузыря.

В статье Адамса и Фасса анализируется зависимость цен на жилье от экономической активности, долгосрочной процентной ставки и издержек на строительство. В отличие от других авторов была построена модель реакции цен на шоки и модель коррекции ошибок для определения необходимого времени для возврата к равновесию.

Особняком стоит статья Мауриса Роше о росте цен на жилую недвижимость в Дублине. Анализ строится на модели с несколькими режимами (так называемая regime-switching model), в которой рассматривается два режима: режим сохранения и продолжения роста пузыря и режим его схлопывания. Цена на недвижимость раскладывается на две составляющие: фундаментальную и нефундаментальную. Нефундаментальная часть цены определяется несколькими методами. Авторы выявили наличие спекулятивного пузыря на рынке, но подчеркивают, что необходим дополнительный анализ.

Постановка проблемы

Особенность статьи Micked, Zemchik заключается в том, что не так часто можно встретить исследование по выявлению пузырей на рынке недвижимости, проведенное с использованием панельных данных. Более того используется новый подход для изучения взаимной предсказуемости в изменении цен на недвижимость и доходов от нее. Акцент сделан на рынке недвижимости США. В исследовании используется два типа данных: индексы цен за аренду (определяются как аренда фактических владельцев жилья и рассчитываются как часть ИПЦ), индексы цен на недвижимость.

Arshanapalli, Nelson обращают наше внимание на то, что с 1975 по 2007 год цены на недвижимость в США постоянно росли, особенно с 2001 года. Все это говорило о наличии пузыря. Чем же вызван этот рост? Изменениями в фундаментальных факторах или наличием пузыря на рынке?

Лопнувший пузырь очень сильно влияет на экономику, так как жилая недвижимость – важнейшая компонента благосостояния домохозяйств. В 1996 году она составляла 39%, а в 2008 – 49% благосостояния. Все это влияет на потребление агентов, поэтому не избежать длительной рецессии во всей экономике в случае падения рынка недвижимости. Авторы пытаются статистически определить, был ли пузырь на рынке недвижимости для того, чтобы успеть подготовиться к его разрыву, либо принять меры, чтобы избежать схлопывания.

Сначала авторы статьи проводят обзор существующей литературы по данной тематике:

· Теория эффективных финансовых рынков не дает возможности образоваться пузырю. Согласно ей, если цены на активы слишком высоки, то инвесторы немедленно реагируют на это, начинают избавляться от таких активов и, со снижением спроса, цены возвращаются на прежний уровень (Fama).

· Шиллер критикует эту теорию. Она работает для финансовых активов, когда инвестор может коротко продать бумагу, но в реальном секторе активы не столь ликвидны.

· Теория «незнайки» говорит о том, что пузырь порождается оптимистичными инвесторами (непрофессионалами - незнайками), которые покупают с надеждой продать по более высокой цене еще более оптимистичным инвесторам (большим «незнайкам»). Пузырь лопнет тогда, когда очередной непрофессиональный инвестор не найдет покупателя. Но эта теория не подтверждается фактами.

· Lei et al (2001) говорят, что пузыри могут возникнуть и без излишнего оптимизма инвестора. Через нерациональное поведение последних.

· Levine and Zajac (2007) считают, что пузыри появляются даже в условиях отсутствия неопределенности и возможности спекуляции. Люди копируют поведение друг друга – в этом причина.

· Другой вариант: пузырь – результат увеличения предложения денег. Процентные ставки уменьшаются, и увеличивается доля инвестиций в финансовые и реальные активы.

Затем авторы дают определение пузырю. Согласно Shiller (2003) это ситуация, в которой чрезмерные общественные ожидания будущего повышения цен приводят к тому, что цены временно повышаются. Цены повышаются и люди спешат купить дом, т.к. думают, что в будущем он будет стоить еще дороже и будет еще недоступнее. Но цены не могут расти вечно, они остановятся, ожидания изменятся и пузырь лопнет.

В статье Maurice J. Roche рассматривается вопрос сильного увеличения цен в Дублине в течение 1996-1998 гг. Можно ли объяснить ли рост цен на недвижимость фундаментальными факторами, или рост цен был вызнан спекуляциями на рынке, является основным вопросом, который ставят авторы этой статьи.

Для объяснения высокого роста цен были выдвинуты две цели исследования: определить, что именно является причиной резкого роста цен, и, если рост цен вызван спекулятивным пузырем, то какова вероятность схлопывания пузыря или продолжения его роста.

Авторы отмечают, что ситуация во многом напоминает крах рынка недвижимости в Великобритании в конце 1980-х. Неоправданно высокие цены на жилье привлекали спекулянтов, которые ожидали еще большего повышения цен. Во многих статьях, рассматривающих спекуляции на рынке недвижимости, доказывается их наличие. Однако, большинство исследований фокусируется на фундаментальных факторах ценообразования, и не рассматривают вероятность появления спекулятивного пузыря. Отличием этой статьи от первых трех статей в том, что для анализа используется модель с несколькими режимами (regime-switching model), разработанная Ван Норденом. Ван Норден и Фигфуссон показали, что для тестирования наличия пузыря эта модель больше подходит, чем тесты на единичные корни и коинтеграционные тесты, традиционно используемые в исследованиях.

Adams, Fuss говорят о том, что в отличие от рынка других активов, цены на недвижимость не меняются моментально в ответ на экономические новости и обладают низкой волатильностью. Цены на жилье устойчивы к падениям, так как у собственников очень высокая резервная цена, ниже которой собственники отказываются продавать дома. Инертность цен влияет на их поведение в периоды экономического подъема, так как избыточные ожидания владельцев жилья приводят к образованию пузырей на рынке.

Многие исследования, в частности работы Кейза (2000) и Кэтти (2004) исследуют влияние макроэкономических шоков на рынок недвижимости. Неожиданные изменения предложения денег, изменение выпуска или процентной ставки отражаются на рынке недвижимости с лагом, зависящим от механизма распространения шока. Скорость реакции зависит от таких факторов институциональной эффективности, как: наличие или отсутствие свободной земли, эффективность администрирования, транзакционных издержек, возможности взять кредит и так далее. Например, если изменение процентных ставок в экономике с небольшим лагом приводит к изменению процентных ставок на ипотечном рынке, то в ответ на увеличение предложения денег цены на рынке недвижимости изменятся гораздо быстрее по сравнению с ситуацией, когда ипотечные ставки фиксированы, то есть ипотечный рынок неэффективен. Предложение кредитов для финансирования рынка недвижимости различно по странам и зависит от методов оценки недвижимости. Если метод чувствителен к колебаниям реальных цен на жилье и отношение выдаваемого долга к залогу высокое, то рост цен приводит к большему росту предложения кредитов и наоборот. В свою очередь, рост кредитного предложения увеличивает влияние изменения процентных ставок в экономике, так как многие компании и домохозяйства используют долговое финансирование. Уменьшение транзакционных издержек увеличивает объем проводимых сделок и приводит к более быстрому реагированию цен на жилье в ответ на шоки.

И наоборот: изменение цен на недвижимость влияют на экономику. Повышение цен делает собственников богаче, так как растет и стоимость их имущества, и, следовательно, максимально возможный размер кредита. Для некоторых домохозяйств кредит является единственным способом заимствования, поэтому рост благосостояния вследствие роста цен приводит к увеличению потребления. Ипотечный рынок тоже играет важную роль в экономике. Чем больше объем этого рынка, тем больше финансовый рычаг, поэтому изменения процентной ставки оказывают большее воздействие на потребление. Кейз (2000) показал, что влияние цен на недвижимость на потребление особенно сильно в США. В США около двух третей населения - собственники жилья, поэтому эффект благосостояния имеет сильно влияние на потребительские расходы. В 2005 году Кейз и соавторы показали, что изменения цен на рынке недвижимости оказывают большее воздействие на потребление, чем изменения цен на бирже. Они объясняют это тем, что больший процент населения владеет недвижимостью, а не ценными бумагами, которыми владеют в основном состоятельные собственники жилья. Так как склонность к потреблению падает с ростом благосостояния, то рост цен на недвижимость приводит к большему изменению в потреблении, чем рост на биржевом рынке.

Данные и выбор переменных

В работе Micked, Zemchik в качестве данных были использованы индексы цен на недвижимость (HPI-house price index) и индексы доходов от недвижимости (RI – rent of primary residence index). HPI рассчитывался ежеквартально с 1975 по 2006 год как взвешенный индекс, основанный на данных об ипотечных сделках. Индекс RI рассчитывался за тот же период, но по месячным, годовым и полугодовым данным. Затем оба показателя были пересчитаны в полугодовые. В результате набор данных состоит из 23 MSA (Metropolitan Statistical Areas) региона и охватывает период от первой половины 1978 года до второй половины 2006 года. Более того, цены на жилье и доходы от недвижимости корректируются на инфляцию с использованием региональных ИПЦ (индексов потребительских цен).1995 год – базовый, он принимается за основу, отношение цен к доходам от аренды в этом году равно единице. Если Price/Rent>1 значит, что Price/Rent больше по сравнению с 1995 годом. Для нас не важно фактическое значение отношения, нам интересно растет оно или падает относительно 1995 года.

Авторы разделяют 23 региона на 4 группы (по типу схожести изменения отношения price/rent) и демонстрируют 4 графика динамики отношения. Также авторы статьи представляют динамику среднего по 23 регионам отношения цены к аренде. Последнее также как и на предыдущих четырех графиках демонстрирует три пика (начало 1980-х, начало 1990-х и конец 1990-х - начало 2000-х годов) и постоянный рост P/R ratio с начала 2000 –х годов. На всех картинках в конце периода – небольшое снижение показателя.

В исследовании Arshanapalli, Nelson анализируются квартальные данные с 1975 по 2007 год. Индекс цен на жилье – независимая переменная и серия из 7 фундаментальных переменных, влияющих на цены недвижимости:

· Middle Fifth - средний доход в среднем квантиле распределения доходов;

· Top Fifth - средний доход для самого высокого квантиля;

· Mortgage Rate - cтавка по ипотечным кредитам сильно влияет на цены. Тут она за 30 лет;

· Unemployment - уровень безработицы;

· Debt/Income - отношение долга домохозяйств (кредитного) к среднегодовому располагаемому доходу;

· Housing Affordability Index – Индекс доступности жилья для всех покупателей, показывает, может ли типичная американская семья получить ипотечный кредит на обыкновенный (типичный) дом, с 20% авансом;

· Home Builder Stock Index-Builder – индекс акций строительных компаний.

В статье Maurice J. Roche берется динамика реальных цен на недвижимость в Дублине за период 1996-1998 гг. (квартальные данные). Для построения модели также используются данные по доходности от инвестирования в строительство, ожидаемому располагаемому доходу, реальных ставках по ипотеке, арендной плате, стоимости ипотеки.

В работе Adams, Fuss для оценки модели данные были взяты по 15 странам: Австралии, Бельгии, Великобритании, Германии, Ирландии, Италии, Канаде, Нидерландам, Новой Зеландии, Норвегии, Финляндии, Франции, Швеции и США. Данные были взяты из различных источников, поэтому их качество неодинаково. В качестве зависимых переменных были использованы три рассмотренных выше фактора: экономическая активность, уровень долгосрочных процентных ставок и издержки на строительство.

В ряде исследований рассматривается влияние международных макроэкономических факторов на цены на недвижимость. В разных странах цены на недвижимость сильно коррелируют между собой. Например, такой фактор, как ВВП, влияющий на рынок недвижимости, имеет высокую корреляцию. Сила влияния факторов зависит от степени открытости экономики. Так, корреляция ВВП между странами составляет от 0,33 до 0,44 (Кейз, 2000).

Вместе оба влияния (макро-эффектов на рынок недвижимости и, с другой стороны, влияние рынка недвижимости на экономику) могут быть оценены при помощи одновременных эластичностей. Выбор переменных зависит от выбора модели: эконометрических, индикаторов, моделей ценообразования. В данной статье были выбраны три переменные: экономическая активность, долгосрочная процентная ставка и издержки на строительство.

Рост экономической активности, например рост занятости населения или увеличение промышленного выпуска, приводит к увеличению спроса на землю, жилые площади и сдвигает кривую спроса вправо и вверх. Так как предложение недвижимости не может вырасти немедленно в ответ на повышение спроса, то повышается арендная плата, что в свою очередь приводит к росту цен.

Располагаемый доход – широко используемый индикатор экономической активности. Однако, он отражает средние доходы населения, в то время как покупатели и продавцы недвижимости имеют доходы выше среднего. Поэтому в исследовании в качестве показателя экономической активности берется первый главный компонент матрицы, состоящей из реального предложения денег, реального ВВП, реального промышленного выпуска, уровня занятости.

Рост долгосрочной процентной ставки напрямую не влияет на спрос на недвижимость, но приводит к уменьшению желания иметь дома. Повышения процентной ставки делают инвестиции в другие активы с фиксированным доходом, например в облигации, более привлекательными по сравнению с вложениями в недвижимость. Поэтому при росте процентной ставки спрос перемешается на другие рынки. К тому же увеличение процентных ставок приводит к росту ипотечных ставок, сокращая спрос и приводя к еще большему падению цен на недвижимость. Изменение спроса приводит к росту нормы капитализации, которая определяется как отношение полученных рентных платежей за вычетом операционных расходов к цене недвижимости. Более высокая норма капитализации связана с падением цен на недвижимость, что в свою очередь приводит к сокращению строительства и, следовательно, к сокращению предложения. Авторы отмечают, что необходимо брать номинальную процентную ставку. Инфляция уменьшает номинальную доходность от инвестиций в недвижимость и другие активы в равной степени, поэтому относительная привлекательность активов остается неизменной.

Авторы исключают из анализа краткосрочные процентные ставки, так как их влияние противоречиво. Рост краткосрочных процентных ставок приводит к уменьшению цен на недвижимость. Падение происходит из-за уменьшения спроса вследствие выросших ипотечных ставок для ипотеки с плавающей процентной ставкой. С другой стороны, рост ставок может привести к росту цен из-за увеличения стоимости строительства и, следовательно, сокращения предложения. Использование долгосрочных процентных ставок не дает противоречивых результатов.

Третьим фактором, влияющим на цены, являются издержки на строительство. Повышение издержек строительства приводит к уменьшению строительства (С) и уменьшению жилого фонда (S). Уменьшение жилищного фонда приводит к росту арендной платы. А более высокая арендная плата повышает уровень цен на недвижимость.

Авторы изначально рассматривали еще одну переменную, отражающую демографическую ситуацию, но затем отказались от нее. Во многих исследованиях рост населения незначим или оказывает отрицательное влияние на цены на недвижимость.

Методология исследований

Недвижимость – инвестиционный инструмент, используя Present value (PV) формулу,Micked, Zemchik демонстрируют последствия взаимосвязи цен на недвижимость и арендной платы (в качестве дохода от недвижимости) и показывают, при каких обстоятельствах присутствует пузырь в экономике.

(1)

(1)

Pi – цена дома i

Ci – потоки наличности, генерируемые владением дома i

D – постоянная ставка дисконтирования

Условие отсутствия пузыря: NBC:  (2)

(2)

Фундаментальная стоимость:  (3)

(3)

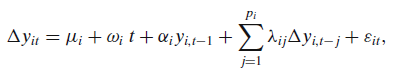

1. Тесты на стационарность для панельных данных

В статье проводится расширенный тест Дики Фуллера (ADF) для проверки авторегрессионного уравнения на единичный корень:

(*)

(*)

αᵢ = ρᵢ-1

Альтернативная гипотеза утверждает, что как минимум одна серия стационарна.

ADF тест дает верные результаты только если нет кросс-секшион зависимости в данных, те остатки в (*) регрессии не коррелируют. Очень строгое предположение, нарушение которого приводит к искажениям результатов теста. Авторы проводят тест для выявления такой зависимости в панели. Ниже представлена статистика этого теста:

Где ϵᵢ - вектор оцененных остатков регрессии (*). Результаты на выявлении кросс-секшион зависимости в панели теста свидетельствуют о сильной зависимости данных (цен и доходов).

Для таких данных (с кросс-секшион зависимостью) авторы используют CADF (расширенную кросс-секшион регрессию Дики-Фуллера). Используется нормальный закон распределения цен и дохода в эмпирическом анализе. Проводятся IPS и CIPS тесты на основе ADF и CADF регрессий (IPS-тест основан на индивидуальных ADF регрессиях. CIPS – на индивидуальных СADF регрессиях). Т-CADF статистика отвергается гораздо реже, чем стандартная Т-ADF. Только два соотношения цены к доходам будут стационарными за весь период, все остальные P/R and R/P нестационарны. Результаты IPS и CIPS тестов качественно не отличаются. Нулевая гипотеза – наличие единичного корня, альтернативная – хотя бы одна серия стационарна.

2. Проверка на Коинтеграцию

Тест на коинтеграцию будет основываться на результатах Педрони (1999, 2003). Предполагаемая коинтеграционная регрессия:

Где T – время, а N – размер поперечного сечения (объем кросс-секшион выборки),Y- цены на недвижимость, Х – арендная плата.

Arshanapalli, Nelson проверяли рынок на наличие пузыря с помощью коинтеграции – методом, разработанным Granger and Engle (1987), Diba and Grossman (1988) and Campbell and Shiller (1987) проверяли так рынок акций на пузырь. Авторы проверяют устойчивость отношения цен на жилье и фундаментальных факторов, определяющих их движение. Неустойчивым оно становится при росте цен и наличии пузыря. Коинтеграция предполагает, что 2 переменные имеют общий стохастический тренд. Допустим, что цены на жилье коинтегрированы с фундаментальными переменными и появляется пузырь, когда цены растут, а переменная нет. Это значит, что происходит разрыв длительных отношений между ценами и переменной, и коинтеграция прекратится. Если на рынке с 2000 года был пузырь, то авторы должны найти переменные, которые были коинтегрированы с ценами на недвижимость до 2001 года, а после - нет.

Анализ в моделиMaurice J. Rocheстроится на предположении о том, что цену актива можно разложить на два компонента. Первый компонент определяется фундаментальными факторами образования цены актива, вторая составляющая цены появляется, когда цены отклоняются от фундаментальных цен. Таким образом, цену актива можно разложить на две составляющие.

Pt = Ptf+Ptnf, где:

Ptf – фундаментальная цена,

Ptnf - не фундаментальная цена.

Для анализа нефундаментальных цен активов обычно используется две модели: модель Саммерса (1986) и модель стохастического пузыря, предложенную Бланшаром и Ватсоном(1982).

Модель Саммерса

Однако не существует модели для фундаментальной цены, поэтому для ее измерения используется прокси переменная: Ptp= Ptf +ut, ut~iid(0,σ2ε). Нефундаментальная часть цены сохраняется во времени, но не растет вечно:Модель Бланшара и Ватсона (модель частичного схлопывания спекулятивного пузыря)

Ptnf =αEt(Pt+1nf), 0<α<1 Бланшар и Ватсон предположили, что пузырь сохраняется и лопается с одинаковой… q = q(Ptnf),Общая модель с несколькими режимами

Rt+1 =βs0 + βs1Ptnf+ηt+1, ηt+1 ~iid(0,σ2s), с вероятностью q для состояния S, Rt+1 =βc0 + βc1Ptnf+ηt+1, ηt+1 ~iid(0,σ2с), с… Prob(Statet+1=S)=q(Ptnf)=Φ(βq0+βq1(Ptnf)2), при следующих ограничениях:– Конец работы –

Используемые теги: часть, обзор, статей0.062

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Часть 1:Обзор статей

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.166 сек.

Новости и инфо для студентов