рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Торговля

- /

- Характеристика видів і типів облігацій та їх роль в економіці

Реферат Курсовая Конспект

Характеристика видів і типів облігацій та їх роль в економіці

Характеристика видів і типів облігацій та їх роль в економіці - раздел Торговля, Характеристика Видів І Типів Облігацій Та Їх Роль В Економіці Обліга...

Характеристика видів і типів облігацій та їх роль в економіці

Облігація - цінний папір, що засвідчує внесення її власником коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому термін із виплатою фіксованого відсотка.

Облігація засвідчує:

- факт надання власником папера коштів емітенту;

- зобов'язання емітента повернути борг через визначений час;

- право інвестора отримувати у вигляді винагороди за надані кошти певний

відсоток від номінальної вартості облігації.

Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Для облігацій характерним є такий цикл існування:

І.Емісія -> 2.Розміщення -> З.Обіг - > 4.Погашення.

Випускаються облігації такихвидів:

а) облігації внутрішніх державних і місцевих позик;

б) облігації підприємств.

Облігації підприємств випускаються підприємствами усіх передбачених законом форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами і не дають їх власникам права на участь в управлінні. Умови випуску і розповсюдження облігацій підприємств визначаються Законом України "Про цінні папери та фондову біржу", іншими актами законодавства України і Статутом емітента.

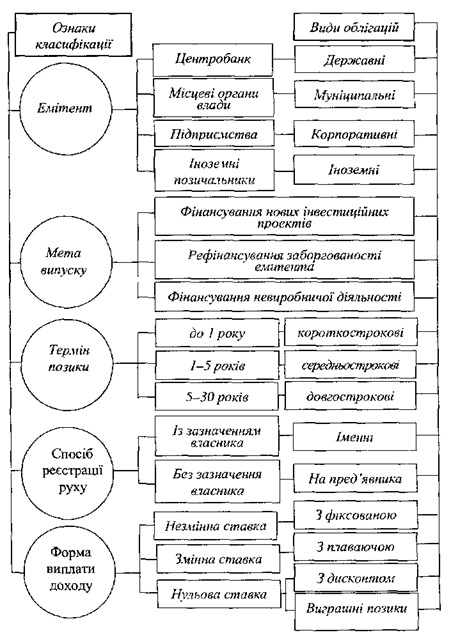

Облігації можуть випускатися іменними і на пред'явника; процентними і безпроцентними (цільовими); такими, що мають вільний обіг, або з обмеженим колом обігу. Класифікація облігацій може здійснюватися за різними ознаками (рисунок).

|

Облігації внутрішніх державних і місцевих позик випускаються на пред'явника. Емітентом таких облігацій є або держава в цілому, або окремі її органи.

Обов'язковим реквізитом цільових облігацій є зазначення товару (послуг), під який вони випускаються. Облігації підприємств повинні мати такі реквізити: найменування цінного папера — "облігація", найменування і місцезнаходження емітента облігацій; найменування або ім'я покупця (для іменної облігації); номінальну вартість облігації; терміни погашення, розмір і терміни виплати відсотків (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатку емітента.

Крім основної частини, до облігації може додаватися купонний лист на виплату відсотків. Купон на виплату відсотків повинен містити такі основні дані: порядковий номер купона; номер облігації, за якою виплачуються відсотки; найменування емітента і рік виплати відсотків. Облігації, запропоновані для відкритого продажу з подальшим вільним обігом (крім безпроцентних облігацій), повинні мати купонний лист.

Рішення про випуск облігацій внутрішніх державних і місцевих позик приймається відповідно Кабінетом Міністрів України і місцевими радами. У рішенні повинні визначатися емітент, умови випуску і порядок розміщення облігацій.

Рішення про випуск облігацій підприємств приймається емітентом і оформлюється протоколом. Протокол рішення про випуск облігацій підприємств повинен обов'язково містити:

найменування емітента облігацій та його місцезнаходження;

відомості про статутний фонд, господарську діяльність службових осіб емітента;

найменування контролюючого органу (аудиторської фірми);

дані про розміщення раніше випущених, цінних паперів;

мету випуску і вид облігацій (іменні чи на пред 'явника);

загальну суму емісії, кількість і номінальну вартість облігацій;

кількість учасників голосування;

порядок випуску облігацій та виплати доходів за ними;

терміни повернення коштів при відмові від випуску облігацій; терміни продажу відповідних

товарів або надання відповідних послуг за цільовими облігаціями;

порядок повідомлення про випуск та розміщення облігацій;

порядок оплати облігацій.

Протокол, крім того, може містити й інші дані щодо випуску облігацій.

Корпоративні облігації (облігації, випущені акціонерними товариствами) поділяються на конвертовані й неконвертовані. Конвертовані облігації, як і конвертовані привілейовані акції, підлягають обміну. Вони надають право власнику облігації обміняти їх на акції цього ж емітента за визначеною ціною і в обумовлений термін, що робить їх привабливішими для інвесторів.

Акціонерні товариства можуть випускати облігації на суму не більше як 25 відсотків від розміру статутного фонду і лише після повної оплати усіх випущених акцій. Випуск облігацій підприємств, якщо облігації випускаються у вільний обіг, завжди підлягає державній реєстрації. Таку реєстрацію в Україні здійснює Державна комісія з цінних паперів та фондового ринку. Випуск облігацій підприємств для формування і поповнення статутного фонду емітентів, а також для покриття збитків, пов'язаних із їхньою господарською діяльністю, не допускається.

Місцеві облігації випускаються для забезпечення потреб місцевих бюджетів, як правило, з метою спорудження та утримання низки об'єктів, функціонування яких має важливе значення для даної місцевості (школи, парки, університети, госпіталі), а також для фінансування різного роду місцевих проектів — будівництва мостів, насосних станцій, очисних споруд, адміністративних будівель та інших об'єктів.

За видами покриття облігації поділяються на:

—облігації під загальне покриття. По суті це — не забезпечені папери: ніякої застави немає. Зазвичай ці папери випускаються для фінансування проектів, що не приносять доходу;

—облігації під дохід від проекту (наприклад, будівництво промислового підприємства);

—облігації під спеціальний податок (будівництво доріг, наприклад, покривається податками на бензин).

Облігації усіх видів оплачуються в гривнях, а у випадках, передбачених умовами їх випуску, — в іноземній валюті. Незалежно від виду валюти, якою проведено оплату облігацій, їхня вартість виражається у гривнях.

Дохід за облігаціями усіх видів виплачується відповідно до умов їх випуску. Дохід за облігаціями цільових позик (безпроцентними облігаціями) не виплачується. Власникові такої облігації надається право на придбання відповідних товарів або послуг, під які випущено позики. За облігаціями підприємств доходи виплачуються за рахунок коштів, що залишаються після розрахунків із бюджетом і сплати інших обов'язкових платежів.

У разі невиконання чи несвоєчасного виконання емітентом зобов'язання з виплати доходів за процентними облігаціями надання права придбання відповідних товарів або послуг за безпроцентними (цільовими) облігаціями чи погашення зазначеної в облігації суми у визначений термін стягнення відповідних сум здійснюється примусово цивільним господарським або арбітражним судом. Порядок викупу облігацій усіх видів, крім цільових, визначається при їх випуску.

Облігації випускаються у формі позикового капіталу, й покупець облігацій виступає як кредитор, одержуючи відсотки на вкладений капітал у заздалегідь визначені терміни, а після закінчення терміну облігацій — її номінальну вартість. Облігаційний випуск для позичальника вигідніший, ніж одержання ним банківського кредиту.

З фінансової точки зору випуск облігацій для підприємств є вигіднішою та дешевшою операцією, аніж збільшення статутного капіталу і пов'язані з цим додаткова емісія та розширення кола акціонерів. Капітал, мобілізований за рахунок випуску корпоративних облігацій, акціонерним капіталом не стає. Облігації випускаються з метою залучення коштів для вирішення поточних і перспективних завдань акціонерного товариства. Власник облігацій не має права голосу, не бере участі у зборах акціонерів, в управлінні товариством.

Важливою є роль державних облігацій (облігацій внутрішньої державної позики — ОВДП) у фінансуванні бюджетного дефіциту. Залучення позикових коштів дає змогу вчасно проводити соціальні виплати, фінансувати державні проекти.

У більшості банків, фінансових та нефінансових інститутів завжди існують тимчасово вільні кошти, котрі вони готові вкласти і зазвичай вкладають у державні облігації, роблячи внесок у розвиток ринку цінних паперів.

Крім фінансування бюджетних потреб, другою важливою метою випуску державних облігацій є збільшення припливу іноземної валюти. Це сприяє зміцненню національної грошової одиниці, оскільки мобілізовану таким чином інвалюту можна використати в експортно-імпортних розрахунках. Для придбання облігацій іноземні інвестори купують національну валюту країни і розраховуються нею за ці облігації. Збільшення продажу національної валюти веде до підвищення її курсу.

Нарешті, третьою важливою метою випуску державних облігацій є стримування розвитку інфляції. У цьому разі кошти, одержані від випуску державних облігацій, тимчасово вилучаються з обігу, тобто "притримуються".

Державні облігації задовольняють вимоги надійності, стабільності й ліквідності. Вони вважаються найнадійнішим видом цінних паперів, оскільки вважається, що держава гарантує виконання своїх зобов'язань за випущеними нею облігаціями усім своїм майном.

Отже, облігації внутрішньої державної позики в економіці України виконують такі функції:

найцивілізованішим ринковим способом формування державного боргу;

забезпечують касове виконання державного бюджету шляхом покриття розривів між; доходами та видатками, що виникають у результаті нерівномірності в часі податкових надходжень і видатків бюджету;

при проведенні грошово-кредитної політики виступають регулятором не лише грошового обігу, а й розвитку економіки в цілому: сутність грошово-кредитної політики полягає в зміні грошової маси з метою досягнення зростання обсягу виробництва, підвищення зайнятості та попередження інфляції;

мобілізують кошти для фінансування цільових державних та місцевих програм, які мають важливе соціально-економічне значення.

Необхідно виділити подібні й відмінні риси між двома найпопулярнішими видами цінних паперів — акціями та облігаціями.

Спільність корпоративних облігацій та акцій проявляється насамперед у тому, що вони є масово емітованими, біржовими, корпоративними, основними, ринковими фондовими цінностями і мають ряд спільних реквізитів, а також курс і балансову вартість, можуть мати обіг як на біржовому, так і позабіржовому ринках. Щодо них існує державна система реєстрації, контролю і регулювання їх обігу. За акціями та облігаціями існує екс-дивідендний строк, коли покупець уже не має права на отримання доходу за ними. Ці доходи, не отримані вчасно, перераховуються до державного бюджету.

Таким чином, акції та облігації називають фінансовим капіталом першого порядку. В обох випадках можуть укладатися договори між емітентом, з одного боку, і гарантом (поручителем), а також андеррайтером випуску — з другого боку. Останніми найчастіше виступають банки та інвестиційні компанії.

Серед відмінностей можна виділити: по-перше, відмінності, пов'язані з їх випуском. Акції може випускати тільки акціонерне товариство, тоді як корпоративні облігації — підприємства будь-яких організаційних форм. Облігації може випускати і держава, тоді як державних акцій не буває (або це псевдоакції підприємств і трудових колективів вісімдесятих років). Облігація, з погляду її емітентів, — універсальніший фінансовий інструмент.

Облігації можна розміщувати з дисконтом (зі знижкою від номіналу), тоді як акції розміщувати за ціною, що менша від номіналу, не можна. Купуючи акції першого випуску, акціонери стоять біля витоків акціонерного товариства. Облігаціонери ж у всіх випадках мають справи з уже сформованою корпорацією.

Різні причини випуску акцій і облігацій. Акції випускаються 1 при створенні акціонерного товариства або при збільшенні його статутного капіталу з метою залучення додаткових фінансових ресурсів. Що стосується облігацій, то до їхнього випуску вдаються зазвичай тоді, коли акціонерного капіталу виявляється вже недостатньо для обслуговування процесу розширеного відтворення основних фондів (при нестачі оборотних коштів підприємство звичайно випускає не облігації, а комерційні боргові зобов'язання, наприклад векселі).

До випуску облігацій вдаються і тому, що з фінансової точки зору це краща і дешевша операція, ніж збільшення статутного капіталу і пов'язані з цим додаткова емісія і розширення кола акціонерів.

Заслуговують на увагу й відмінності у статусах акціонера й облігаціонера. Акціонер (співвласник корпорації) перебуває у часткових партнерських відносинах з іншими учасниками акціонерного товариства. Облігаціонер же — кредитор компанії. Якщо це — акціонерне товариство (корпорація), то він перебуває у договірних відносинах із товариством у цілому, із товариством як юридичною особою, не беручи участі в управлінні останнім. У разі банкрутства компанії майнові претензії облігаціонерів задовольняються в першочерговому порядку стосовно аналогічних претензій акціонерів.

Звідси — істотні відмінності в якісній природі акцій і облігацій як цінних паперів. Облігація — борговий терміновий цінний папір. Акція ж — пайовий, звичайно без вказівки терміну дії. Акція становить частину статутного капіталу, а облігація — частину облігаційної позики. Номінал для облігації відіграє набагато більшу роль, ніж для акції. По-різному виражається і їхній курс (відсотки і грошові одиниці). Причому коливання курсів облігацій менш значні, ніж акцій. Облігація має більш високі інвестиційні якості з погляду її надійності. Тут гарантується як обумовлений дохід, так і погашення облігації. За акціями гарантована виплата дивідендів. Акціям притаманні однозначно більш високі спекулятивні якості. Не менш важлива відмінна властивість облігації полягає у тому, що її регулююча роль у процесі суспільного відтворення виражена набагато слабше, ніж акції.

Це пояснюється, по-перше, меншим ареалом її поширення. По-друге, тим, що вона, хоч і є фондовим папером, але не є такою ж мірою капіталорозпорядчим папером.

Динаміка продажу облігацій більше пов'язана з ціновими параметрами випуску, термінами обігу, іміджем окремого емітента, ніж з економічним станом тієї або іншої галузі. Недарма до більшості фондових індексів входить динаміка курсів акцій, але не облігацій. Менша регулююча роль облігацій у процесі суспільного відтворення пов'язана і з іншими причинами (більше обмежень в обігу, більш консервативний тип власників цих паперів та ін.).чимало відмінностей пов'язано з формами й умовами виплати доходів за розглянутими цінними паперами. Формально при випуску облігацій емітент бере на себе більше зобов'язань, ніж при емісії акцій. Крім зобов'язань повернути основний борг і виплатити відсотки, тут можуть бути і додаткові зобов'язання, закріплені в договорі (контракті). Але за облігаціями дохід виплачується тільки на час їхньої дії, а за акціями — на час існування корпорації. Рівень регулярності, фіксації і гарантій виплат за облігаціями у цілому вищий, ніж за акціями. Та й умови випуску облігацій, у тому числі цінових, як правило, обліга-ціонерам більш доступні, ніж умови емісії акцій акціонерам.

Якщо дивіденди виплачуються тільки з чистого прибутку, то відсотки за облігаціями відносяться на витрати компанії, виплачуються не тільки при можливій відсутності прибутку, а й у разі збитковості підприємства. Вони виплачуються до і незалежно від оподаткування прибутку, тимчасом як дивіденди — після оподаткування прибутку. Розмір купонних виплат можна визначити за формулою:

Нам. хКП

КВ =_____________ -,

100%

де КВ — розмір купонних виплат; Нам. — номінал; КП — купонний відсоток.

Купонні виплати здійснюються за купонами, доданими до облігації. Купони нумеруються, кожний з них призначений для виплати відсотка за певний час. При цьому їх звичайно відрізають. Купони пред'являються для оплати самому емітенту, гаранту (поручителю) випуску або уповноваженому фінансовому посереднику. Якщо сумарна вартість випущених акцій утворює статутний капітал корпорації, то сумарна вартість випущених корпоративних облігацій — це позиковий капітал компанії (або його частина).

Для виплат відсотків за облігаціями і погашення їх вартості на підприємстві створюється відкладений фонд (фонд погашення). Підприємство перераховує у нього відповідно до укладених договорів (контрактів) певні грошові суми для того, щоб мати можливість виплачувати відсотки, а до моменту погашення випуску мати необхідні фінансові ресурси. Розмір погашення залежить від умов випуску облігацій.

Умовами випуску може бути передбачена можливість дострокового погашення облігацій. Це робиться, наприклад, у випадках, коли емітенту або його агенту із якихось причин вигідніше робити виплату боргу частинами, а не повністю. При цьому звичайно обумовлюються умови дострокового погашення, його час, ціни погашення й ін. Для дострокового викупу облігацій емітент може створити викупний фонд.

Облігації, у порівнянні з акціями, мають і масу інших - другорядних відмінностей, наприклад, в операціях із ними спостерігається менше фінансових афер.

Облігація також, як і акція, продається і купується на ринку І має ринковий курс.

Ринковий курс облігації можна подати у такий спосіб:

РЦ

РК = —— х100%,

Нам.

де РК — ринковий курс облігації, %; РЦ — ринкова ціна облігації, грн.

Звідси, у свою чергу, ринкова ціна облігації дорівнює:

Ном.хРК

РЦ=_____________

100%

Як і у випадку з акцією, курс і ціна облігації у першу чергу пов'язані з рівнем прибутковості будь-якого іншого альтернативного (прийнятного) способу вкладення капіталу (банківського відсотка, державних боргових зобов'язань та ін.):

(1+Д0)н

РЦ = Ном.х____________ х100

(1+Да)н

де До — прибутковість облігації — купонний відсоток за облігацією (у сотих частках відсотка); Да — прибутковість альтернативних вкладень капіталу (у сотих частках відсотка); н — кількість років, що залишилася до погашення облігації.

Спрощено ринкову ціну облігації можна подати у такий спосіб:

РЦ = Ном. + Схн,

де С — сума річних купонних виплат за облігацією.

Таким чином, ціни облігацій залежать не тільки від рівня прибутковості альтернативних інвестиційних проектів, а й від прибутковості самої облігації, терміну, на який вона випущена, у тому числі терміну, що залишився до погашення облігації. У цьому разі чим більший цей термін, тим за інших рівних умов дорожчою є облігація. "Довгі" гроші — найдорожчі. Якщо облігація випущена з дисконтом, то при наближенні дати погашення величина дисконту буде зменшуватися.

Курс процентної облігації в процесі обігу автоматично підвищується завдяки зростанню накопиченого купонного відсотка. При реалізації облігації неодержані продавцем купонні відсотки будуть розділені між ним і покупцем, їхня накопичена частина (відсотки за час, що минув після останньої виплати відсотків до дати купівлі-продажу облігації), увійшовши у вартість облігації, буде сплачена покупцем продавцю. В екс-дивідендний термін курси іменних корпоративних облігацій автоматично зменшуються на величину відсотка, тому що цей відсоток покупцю вже не припаде — його може одержати тільки продавець. На курси облігацій, як і на курси акцій, впливають також інші фактори. У першу чергу це — стан попиту-пропозиції, кредитний рейтинг емітента, наявність відкладеного (або викупного) фонду і т. д.

Важливим фінансовим інструментом на міжнародному фінансовому ринку є єврооблігації. Міжнародна асоціація фондових ринків займається стандартизацією умов випуску та обігу єврооблігацій, а також приймає правила торгівлі єврооблігаціями.

Основна форма випуску єврооблігацій — у вигляді цінного папера на пред'явника. Вони обслуговуються в одній із світових депозитарно-клірингових систем і розміщуються одночасно на ринках кількох країн. Найбільша кількість угод із єврооблігаціями здійснюється у фондових центрах - Лондоні, Сінгапурі, Гонконзі, Нью-Йорку та Токіо.

Вексель. Проблеми вексельного обігу в Україні

Вексель - цінний папір, що підтверджує безумовне грошове зобов'язання боржника (векселедавця) сплатити після настання певного терміну визначену… В Україні вексельний обіг регламентується такими законодавчими актами: Закон України "Про цінні папери та фондову біржу ".Сертифікат

Розвиток банківської справи свідчить про те, що питання формування ресурсів для банків лишається нагальним. Випуск ощадних і депозитних сертифікатів… Ощадні сертифікати можуть бути іменними та на пред'явника. Відповідно до… Ощадні сертифікати також можуть бути деноміновані в національній валюті або у вільно конвертованій валюті.Характеристика похідних фінансових інструментів

Обіг похідних цінних паперів здійснюється відповідно до законів України "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні", "Про… Функції основних цінних паперів задаються потребами фон-Іового ринку та економічним розвитком у цілому. Функції ж…– Конец работы –

Используемые теги: характеристика, видів, типів, облігацій, Роль, економіці0.091

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Характеристика видів і типів облігацій та їх роль в економіці

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.286 сек.

Новости и инфо для студентов