рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Фьючерсы и опционы

Реферат Курсовая Конспект

Фьючерсы и опционы

Фьючерсы и опционы - раздел Экономика, Курс Лекций "фьючерсы И Опцио...

Курс лекций "Фьючерсы и опционы".

ВВЕДЕНИЕ ФЬЮЧЕРСЫ.Определение. Стандартное количество. Оговоренный заранее актив.… ОПЦИОНЫ. Определение. Терминология. Простое использование опционов. Покупка опциона колл. Продажа опциона колл.…Оговоренный заранее актив.

Очевидно, что в этом контракте не хватает чего-то важного - какую именно машину Вы приобретаете. Многие из нас были бы счастливы заплатить 15.000…Зафиксированный срок фьючерса.

Поставки по фьючерсам заключается в оговоренные сроки, по истечении эти сроков назначается новая дата.Цена фьючерса, установленная сегодня.

Представьте себе фермера, выращивающего пшеницу. При отсутствии фьючерсного рынка, у него нет уверенности в том, что урожай пшеницы принесет доход.… Вы можете подумать, что фьючерсы предоставляют прекрасные возможности. Но что… Во избежание риска, обязательства по фьючерсному контракту могут быть компенсированы при приобретении фьючерса на ту…Другие условия.

Например, для фьючерса на пшеницу тик составляет 5 центов за метрическую тонну. Если текущая стоимость пшеницы составляет 120 фунтов стерлингов, то… В связи с тем, что каждый фьючерсный контракт имеет зафиксированный размер… Каждый тик, таким образом, составляет 5 фунтов стерлингов при покупке 100тонн пшеницы. Зная тик и цену тика, возможно,…Использование фьючерсов.

Фьючерсы могут использоваться в различных ситуациях: для избежания риска или для получения высоких доходов с высоким процентом риска. Фьючерсные рынки во многом являются рисковыми. На торгах фьючерсами принимают участие хеджеры, спекуляторы и арбитражеры.

Основной целью хеджера является снижение процента риска.

Спекулятор ищет высоких доходов за счет большого риска.

Целью арбитражера являются доходы без риска за счет рыночных несоответствий.

Спекулятор - покупка фьючерсов.

Вследствие этого спекулятор покупает июльский фьючерсный контракт на нефть по цене $20,50 за баррель тогда, как розничная цена на нефть на тот… Размер контракта равен 1000 баррель, тик составляет 1 цент. Цена тика - $10… 1 Мая.Действие: покупка фьючерса на нефть по цене $20,50 на 1 июля.Количество тиков * Цена тика * Количество контрактов

* Количество тиков. Сстоимость контракта поднялась от $20,50 до $30. Разница в $9,50 или 950 тиков (тик составляет 1цент).

* Цена тика составляет $10.

* Количество контрактов -1.

Следовательно, доход составляет:

950 * $10 * 1 = $9,500

Причина, по которой спекулятор получил прибыль, состоит в том, что рынок фьючерсов отреагировал на рост розничных цен на нефть. Обычно, цены на фьючерсных рынках отражают движение цен на розничных рынках, но это не всегда так. В данном примере оба рынка фьючерсный и розничный отразили повышение цен. Цены на нефть на розничном рынке повысились от $19 до $35 ($16 за баррель), а на фьючерсном рынке от $20,50 до $30,00 ($9,50 за баррель).

Вопросы, почему движения цен не были одинаковыми на обоих рынках, будут рассматриваться позднее. На данный момент важно помнить, что, не смотря на то, что фьючерсные и розничные рынки имеют общие черты, они являются разными рынками со своим спросом и предложением.

В приведенном выше примере, спекулятор приобрел фьючерсные контракты с расчетом на повышение цен на нефть. Сделка, при которой фьючерс покупается для открытия позиции, называется длинной позицией. Соответственно, сделка, при которой фьючерс продается для открытия позиции, называется короткой.

Длинный фьючерс.

Риск: Риск практически неограничен. Максимальный убыток - при падении фьючерса до нулевой отметки. Прибыль: Размер прибыли неограничен, так как цены на фьючерсы могут подниматься до любой отметки.

Спекулятор - продажа фьючерсов.

Существует два способа получения прибыли, один из них - приобрести по низкой цене и за тем продать по высокой цене. Например, Вы можете купить дом… Допустим, что спекулятор предполагает падение цен на рынке нефти. 1 июля.Действие - продажа фьючерсного контракта на нефть на 1 сентября по цене $22.Количество тиков * Цена тика * Количество контрактов

Доход.

Короткий фьючерс.

Риск: Неограничен. Доход: Ограничен, но велик. Фьючерс может опуститься только до нулевой отметки.

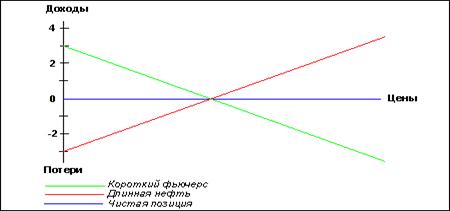

Хеджер - страховка против падения.

Например, доходы нефтепроизводителя зависят от цены на нефть, которые могут как расти, так и падать. Следующий график… Снизить степень риска в случае падения цен можно, осуществляя продажу фьючерсов и тем самым, взяв на себя…Количество тиков * Цена тика * Количество контрактов

(23,00 - 19,00) / 0,01 * $10 * 100 = $400.000

Потери на розничном рынке.

18,00 - 22,00 * 100.000 = $400.000

|

Как мы видим, доходы и потери компенсируют друг друга. Графически это может быть изображено так:

В приведенном выше примере приводятся немного нереалистичные данные. Обычно цены на фьючерсы и розничные цены не изменяются пропорционально друг другу, что будет рассмотрено позднее.

В данном примере мы рассматривали, как может быть использовано короткое хеджирование для страхования в случае снижения цен.

Хеджер - страхование от роста цен.

Для того чтобы застраховать себя от роста цен, нефтепроизводитель должен, продав фьючерс, установить цену на свою продукцию в ноябре и занять… 20 Сентября Действие - покупка десяти* нефтяных фьючерсов на ноябрь по цене… *для страхования 10,000 баррелейРозничная цена 10 октября - $24,00 Розничная цена 20 сентября - $18,00 Разница - $6,00

Для объема нефти в 10.000 баррелей рост цен составил бы $60,000 ($6 * 10,000).

Повышение цен, полностью или частично, должно покрываться доходами от фьючерсных контрактов:

(24,50 - 18.50) / 0,01 * $10 * 10 = $60.000

Таким образом, средняя стоимость сделки погашается доходами от фьючерсов, несмотря на рост розничных цен.

Розничная стоимость 10.000 баррелей на 10 октября $240,000

С вычетом доходов от фьючерсов - $60.000

= $180.000

или $18 за баррель

С помощью длинного хеджирования можно застраховаться от роста цен. При коротком хеджировании происходит продажа фьючерсов для страхования имеющегося капитала; при длинном хеджировании происходит покупка фьючерсов для страхования ожидающейся прибыли.

ОПЦИОНЫ.

Опцион – это вид контракта, который дает право, но не обязанность, произвести куплю-продажу по зафиксированной цене до или в определенный срок. Понятие опциона может быть рассмотрено подробнее на примере спекулятора,…Цена * Количество

Фунтов стерлингов * 1тонна = 600 фунтов стерлингов

Спекулятор также может приобрести опционы на какао, которые дают ему право, но не обязанность, купить какао по цене 60.000 фунтов стерлингов за тонну на период трех месяцев. Покупка опциона будет стоить, скажем, 5 фунтов стерлингов за тонну. Следует помнить, что опцион – это контракт на поставку в будущем и, соответственно, заплатить 600 фунтов стерлингов спекулятор может по истечении срока опциона. При покупке же самого опциона он должен заплатить условные 5 фунтов стерлингов.

Цена * Количество

Фунтов стерлингов * 1 = 5,00 фунтов стерлингов

Очевидно одно достоинство опциона: опцион дешевле, чем покупка соответствующего товара.

Через 3 месяца

Позиция спекулятора, купившего какао в розницу: Цена покупки – 600 фунтов стерлингов. Цена продажи – 700 фунтов стерлингов. Доход – 100 фунтов… Позиция спекулятора, купившего опционы на какао: 3 месяца назад он приобрел… На данном этапе необходимы некоторые пояснения. Допустим, что при розничной цене 700 фунтов стерлингов, опцион 600…Сколько вы должны заплатить?

Операции с опционами проводятся на рынках валют, акций и облигаций, металлов, нефти и других. Каждый рынок отличается своими особенностями.… Следовательно, ‘28’ означает 28 центов за акцию компании XYZ. Размер контракта…Центов или 280 фунтов стерлингов

Простое использование опционов.

Обычно опционы считаются рисковым видом инвестиций, но также встречаются случаи, когда опционы могут быть менее рисковыми, чем сам актив. Перед тем как рассмотреть четыре основных стратегии использования опционов, нужно уяснить, что:

Максимальный риск для держателей (покупателей) опционов – премия. Максимальный риск для продавцов опционов – неограничен, а их максимальный доход – премия.

Покупка опциона колл.

Риск – риск инвестора ограничивается премией, которую он платит за опцион. Например, если он приобретает 80 опционов колл с премией 5, то 5 – это… Тем не менее, риску подвергается вся премия, и Вы можете потерять 100% своих… Доход - доход от покупки опционов колл неограничен. Так как контракт дает право на покупку по фиксированной цене, то…Продажа опциона колл.

Доход – максимальный доход, который продавец может получить, - премия. В нашем примере с опционом колл на сумму 80, продавец получает премию 5 до… Как показывает график, продавец считает, что цены на его товар останутся на прежнем уровне или упадут. Если его…Покупка опциона пут.

Доход – инвестор получит наибольший доход от покупки опциона пут, если цены на товар упадут до нуля. Переломной точкой и максимальной прибылью является отметка 72 (80-8). Покупка опциона пут для открытия позиции…Продажа опциона пут.

Доход – продажа опциона пут производится с расчетом, что запроса на его реализацию не поступит. Это возможно в случае, если цена актива выше цены…Опционы на фьючерсы.

Более распространенными видами опционов являются опционы на фьючерсы. Опционы на фьючерсы – это опционы, результатом исполнения которых является… Таким образом, в результате исполнения длинного опциона колл держатель… В результате исполнения короткого опциона пут держатель получает короткую позицию по фьючерсу.Маржевой эффект.

Например, инвестор покупает один январский опцион колл компании XYZ на сумму 70 за премию 12. Стоимость акции – 76. К концу срока действия цена на акции компании составили 100, опцион колл – 30.… Доход / Первоначальные вложения = 18 / 12 * 100% = 150%Потери.

Маржевой эффект требует внимания, т.к. его неправильное использование может повлечь за собой большие убытки.

Риски и доходы.

Товары внебиржевого рынка.

Следующая таблица представляет различия между биржевым и внебиржевым рынками. Биржевой рынок Внебиржевой рынок …Основные принципы торговли.

Открытие и закрытие транзакций.

Открытие транзакции – процесс, при котором устанавливаются права или обязанности по контрактам. При закрытии транзакции права или обязанности… Например, покупатель считает, что акции компании ICI поднимутся в цене, и… Позднее цены на акции повышаются, и покупатель продает опцион с целью приобретения прибыли. Этот процесс носит…Открывающая покупка предшествует закрывающей продаже. Открывающая продажа предшествует закрывающей покупке.

Принятая кодировка на электронных торгах.

Январь F Июнь NФевраль G Август QМарт HСентябрь UАпрель JОктябрь VМай KНоябрь XИюнь МДекабрь Z Цена покупки и продажи.Существует две цены: цена покупки или бид (bid) и цена… Объем. Объем поставки указывается обычно для каждого месяца поставки, что дает число контрактов, принимающих участие в…ДЕРИВАТИВЫ НА ТОВАРНЫЕ ПРОДУКТЫ

Фьючерсы.Различия фьючерсного и физического рынков.

Сравним на примере рыночную стоимость меди и стоимость фьючерса сроком поставки на три месяца: Физическая медь $2.990 за тонну Фьючерс на 3 месяца $3.010 за тонну Почему цена на фьючерсы выше рыночной? Мы можем предположить, что это может быть связано с ожидаемым ростом цен на…К – П = Ф – Ц

где К – опцион колл, П – опцион пут, Ф – фьючерс, Ц – цена исполнения.

Эта формула приемлема только для опционов на фьючерсы; для опционов на физические активы используется другая формула:

К – П = Ф – Ц / (1+пр.* t)

где К – опцион колл, П – опцион пут, Ф – фьючерс, Ц – цена исполнения, пр. – процентная ставка, t – время (в годах).

Например, цена опциона на физический актив:

П = 5

Ц = 100

Ф = 100

Пр.= 6%

T = 60

К = П + Ф - Ц/ (1+пр.* t)

К = 5 + 100 – 100 / (1 + 6/100 * 60/365) =

= 5 + 100 – 100 / 1,0099 =

= 5 +100 –99 =

= 6

Единственное различие в формулах для опционов на физический актив и опционов на фьючерсы в том, что для физических активов учитываются затраты на содержание актива.

Использование равенства опционов пут и колл для арбитража.

В некоторых случаях цена опциона и базовая цена актива могут не соответствовать друг другу и нарушать равенство опционов пут и колл, что дает хорошие возможности для арбитража.

Например, итальянские государственные облигации на сентябрь продаются по цене 103,78, сентябрьский колл на 103 – по цене 1,29, сентябрьский пут – 0,53. (Оба опциона на сентябрьские фьючерсы.)

Сравним соответственно цены на покупку фьючерса и создания синтетически длинной позиции (длинный колл/короткий пут).

Цена фьючерса = 103,78

Синтетическая позиция = Премия колла – Премия пута + Цена исполнения =

1,29 - 0,53 + 103 = 103,76

Из примера видно, что длинная синтетическая позиция дешевле фьючерса, и, значит, существует возможность проведения арбитража.

В данном случае арбитражер занимает длинную синтетическую позицию по сравнительно низкой цене и в последствии продает фьючерс по сравнительно высокой цене.

Покупка – 103,76

Продажа – 103,87

Доход - 0,02

Размер дохода составляет 2 пункта.

В случае, когда инвестор продает фьючерс или базовый актив и занимает длинную синтетическую позицию, то эта операция называется реверсией (reversal).

Противоположная операция – конверсия (conversion) может производиться при низкой цене фьючерса и высокой цене синтетической позиции. В данном случае инвестор покупает фьючерс и занимает короткую синтетическую позицию (короткий колл/длинный пут).

Например, цена октябрьского фьючерса на нефть – 16,90, премия октябрьского опциона колл на 17,00 – 0,47, а премия октябрьского опциона пут – 0,53. (Оба опциона на октябрьские фьючерсы.)

Цена фьючерса = 16,90

Синтетическая позиция = 0,47 – 0,53 + 17,00 =16,94

В данном случае фьючерс приобретается по сравнительно низкой цене и синтетическая позиция продается по сравнительно высокой цене (продажа опциона колл/покупка опциона пут). Доход составляет 4 пункта.

ФЬЮЧЕРСЫ.

Товарные деривативы.

Металлы.

Физический рынок.

Причиной изменения цен на металлы является спрос и предложение. Так, например, если появляется угроза войны, то люди спешат забрать свои вложения из… Поставка металлов подразделяется на следующие три способа: первичная… Ниже перечислены основные первичные места добычи металлов и области их спроса. Металл. Первичные места…Фьючерсы и опционы на металлы.

Деривативы на металлы торгуются на двух основных биржах: Лондонская Биржа Металлов (LME) и Товарная Биржа в Нью-Йорке (COMEX). LME предлагает контракты на все базовые металлы и серебро, COMEX так же предлагает контракты на ценные металлы.

Система проведения торгов.

В основе проведения торгов на бирже лежит открытая голосовая сессия или ринг. Каждый фьючерсный контракт на металл размещается на торгах четыре раза… Каждая из сессий разбивается на два периода, состоящих из 5-минутных торгов по… Кроме проведения торгов на бирже, возможны торги, осуществляемые при помощи телефонной связи или интерофис. Такие…Продукты LME.

Котировки контрактов LME.

Расчет доходов и потерь. Покупка 1 фьючерса по цене $1,900 Через два дня – продажа 1 фьючерса по цене $1,920Хеджирование при помощи LME фьючерсов.

· Хеджирование с использованием фиксированной цены · Компенсированное хеджирование ·Хеджирование с использованием фиксированной цены – это спекулятивный вид торговли, где производится покупка или…Фиксированные цены на золото и серебро.

Рынок золота находится под наблюдением Банка Англии, и фиксация производится пятью лицами под председательством Rothschild’s. Цены на золото фиксируются ежедневно дважды в день. Цены на серебро фиксируются ежедневно один раз в деньCOMEX.

COMEX – биржа металлов в Нью-Йорке, производящая операции с различными металлами, в том числе медью, золотом и серебром.

По завершении торгов на бирже LME возможен арбитраж между Лондонской и Нью-йоркской биржами.

| Металл. | Фьючерс/ Опцион. | Биржа. | Расчет. | Исполнение. |

| Медь Медь Алюминий Алюминий Сплав алюминия Сплав алюминия Цинк Цинк Олово Олово Свинец Свинец Никель Никель Серебро Серебро Золото Серебро Медь | F O F O F O F O F O F O F O F O F F F | LME LME LME LME LME LME LME LME LME LME LME LME LME LME LME LME COMEX COMEX COMEX | P F P F P F P F P F P F P F P F P P P | - A+TAPO - A+TAPO - A - A - A - A - A - A - - - |

(F = фьючерс, O = опцион, P = физический актив, A = американский)

Энергетические фьючерсы и опционы.

Биржи.

Энергетические фьючерсы и опционы представлены на двух основных биржах: Международная Нефтяная Биржа (International Petroleum Exchange или IPE) и Нью-йоркская Торговая Биржа (New York Mercantile Exchange или NYMEX).

Физический рынок.

Сырая нефть подвергается обработке через процесс дистилляции. В состав необработанной нефти входят несколько компонентов с различными точками… Необработанная нефть классифицируется в соответствии с тремя… Наиболее важными составляющими являются горючее, газ, керосин и газолин.Открытие/закрытие процедуры торгов.

Торги на рынке открываются по звонку. Только в течение одной минуты ведутся торги по одному месяцу. Этот процесс продолжается до тех пор, пока торги по каждому месяцу не будут открыты.

Обратная процедура производится для закрытия.

Продукты IPE.

| Фьючерсы. | Опционы. |

| Сырая нефть Диз. Топливо Газ | Сырая нефть Диз. Топливо |

Котировки продуктов IPE.

В качестве примера рассмотрим фьючерс на диз. топливо: Размер контракта Валюта Размер тика Цена тика 100 тонн доллары… Расчет дохода и убытков: Покупка 5 фьючерсов по цене 190,50$. (Длинная позиция в 500 тонн диз. топлива.)IPE/SIMEX.

С 1995 года торги проходят на Международной Валютной Бирже в Сингапуре (SIMEX), что дает возможность увеличить торговый день до 18 часов в сутки.

Позиции могут быть открыты или закрыты на любой бирже, контракты могут подвергаться клирингу на биржах SIMEX или LCH.

Использование IPE фьючерсов.

·По мнению спекулятора, ожидается рост цен на необработанную нефть. В результате чего он приобретает 10 фьючерсов. Размер контракта … Октябрь,5. Покупка 10 ноябрьских опционов на необработанную нефть по цене $16,53. (10,000 баррелей)NYMEX.

NYMEX – наикрупнейший рынок энергетических деривативов. NYMEX расположен в Нью-Йорке, в связи с чем находится под пристальным вниманием биржи IPE в ожидании возникновения возможности арбитража.

Энергетические деривативы.

Товарные фьючерсы и опционы.

Физический рынок.

Несмотря на разнообразие видов товаров, возможно выделить ряд основных моментов, влияющих на образование цены. Предложение определенных… Другим значительным фактором, влияющим на образование цен, является… Так же на цены оказывают влияние правительственные и над-правительственные организации (например, Европейский Союз),…Грузовые перевозки.

Грузовые перевозки (в особенности морские перевозки) принимают участие в торгах на Балтийской Бирже. По заключении контракта выдается юридический… Сейчас, в основном, сделки заключаются при помощи телефонной связи или… На грузовые поставки могут оказывать влияние следующие факторы, учитывающиеся на Балтийской Бирже:Использование товарных деривативов.

Открытая торговля.

Две недели спустя фьючерсы на соевые продукты торгуются по цене 135 фунтов стерлингов. Спекулятор выкупает фьючерсы для закрытия своих позиций. Движение тика: (135,00 – 130,00) / 0,1 = 50 Количество тиков х Цена тика х Количество контрактов = ПотериДлинное хеджирование.

Кондитерская фабрика, боясь роста цен на пшеницу, увеличивает цены на свою продукцию. Для подстраховки в данной ситуации производитель покупает фьючерс на пшеницу. Розничная цена на пшеницу 15 февраля составила 118 фунтов стерлингов за тонну.

Действия: 15 февраля.

Покупка четырех сентябрьских фьючерсов на пшеницу по цене 120 фунтов стерлингов за тонну.

К 21 августа розничные цены на пшеницу составили 135 фунтов стерлингов за тонну, а сентябрьский фьючерс – 137 фунтов стерлингов за тонну.

Производитель совершает покупку муки по цене 135 фунтов стерлингов.

Действие: 21 августа.

Доход от фьючерсных операций (17 стерлингов за тонну) соответственно компенсирует рост цен на пшеницу, таким образом, в то время когда цены на… 135 – 17 = 118 фунтов стерлинговБиржи кофе, сахара и какао (CSCE).

CSCE была основана в 1979 году, объединив Нью-йоркские Биржи какао, кофе и сахара.

Открытые торги ведутся из помещения Нью-йоркского Мирового Торгового Центра. Ведение арбитража возможно между Лондоном и Нью-Йорком.

Товарные продукты.

vvvvvvvvvvvvvvvvvvvvvvvvvvvvvvv– Конец работы –

Используемые теги: фьючерсы, опционы0.057

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Фьючерсы и опционы

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.128 сек.

Новости и инфо для студентов