рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ

Реферат Курсовая Конспект

ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ

ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ - раздел Экономика, Федеральное Агентство По Образованию Государственное...

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭНЕРГЕТИКИ И МАШИНОСТРОЕНИЯ

Кафедра «Экономика и менеджмент в машиностроении»

ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ

Методические указания к лабораторной работе

Ростов-на-Дону

Составители:

кандидат физико-математических наук, доцент И. М. Пешхоев

кандидат экономических наук, доцент А.А. Алуханян

доцент Т.А. Иваночкина

УДК 336. 658

ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ: Методические указания к лабораторной работе по дисциплине «Экономико-математическое моделированиет»/ДГТУ, Ростов н/Д, 2011. — 16 с.

Методические указания предназначены для студентов 3-го и 4-го курсов специальностей 080507 и 080502 всех форм обучения

Печатается по решению редакционно-издательского совета института энеогетики и машиностроения

Рецензент кандидат технических наук, доцент В. П. Гаценко

Научный редактор доктор экономических наук, профессор

М. В. Альгина

© Издательский центр ДГТУ, 2011.

© Издательский центр ДГТУ, 2011.

Оглавление

1. Теоретические сведения..................................... ……………………………...4

1.1.Основные понятия теории матричных игр....... ……………………………..4

1.2.Смешанные стратегии и теорема фон Неймана-Нэша………………………..7

1.3.Метод решения игры 2 2………………………….……………………………8

2………………………….……………………………8

1.4.Приведение матричной игры к задаче линейного программирования ……..11

2. Пример выполнения задания........................... ……………………………..15

3. Задание к лабораторной работе...................... ……………………………. 25

Литература.......................................................... ……………………………….27

1. Теоретические сведения

1.1. Основные понятия теории матричных игр

На практике часто приходится сталкиваться с задачами, в которых необходимо принимать решения в условиях неопределенности, т. е. возникают ситуации, в которых две (или более) стороны преследуют различные цели, а результаты любого действия каждой из сторон зависят от мероприятий партнера.

В экономике конфликтные ситуации встречаются очень часто и имеют многообразный характер. К ним относятся, например, взаимоотношения между

поставщиком и потребителем, покупателем и продавцом, банком и клиентом. Во всех этих примерах конфликтная ситуация порождается различием интересов партнеров и стремлением каждого из них принимать оптимальные решения, которые реализуют поставленные цели в наибольшей степени. При этом каждому приходится считаться не только со своими целями, но и с целями партнера, и учитывать неизвестные заранее решения, которые эти партнеры будут принимать.

Для решения задач с конфликтными ситуациями разработаны математической теорией конфликтных ситуаций, которая носит название теория игр.

Приведем основные понятия теории игр. Математическая модель конфликтной ситуации называется игрой, стороны, участвующие в конфликте − игроками, а исход конфликта − выигрышем. Для каждой формализованной игры вводятся правила, т. е. система условий, определяющая: 1) варианты действий игроков; 2) объем информации каждого игрока о поведении партнеров; 3) выигрыш, к которому приводит каждая совокупность действий. Как правило, выигрыш (или проигрыш) может быть задан количественно.

Игра называется парной, если в ней участвуют два игрока, и множественной, если число игроков больше двух. Рассматривать будем только парные игры. В них участвуют два игрока А и В, интересы которых противоположны, а под игрой будем понимать ряд действий со стороны А и В.

Игра называется игрой с нулевойсуммой, или антагонистической, если выигрыш одного из игроков равен проигрышу другого.

Выбор и осуществление предусмотренных правилами действий называется стратегией игрока.

Целью теории игр является определение оптимальной стратегии для каждого игрока. При выборе оптимальной стратегии естественно предполагать, что оба игрока ведут себя разумно с точки зрения своих интересов.

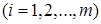

Рассмотрим парную конечную игру. Пусть игрок А располагает т стратегиями, которые обозначим А1 , А2 , ... , Аm . У игрока В имеется п стратегий, обозначим их В1, В2 ,… , Вn .

В этом случае игра имеет размерность  . В результате выбора игроками любой пары стратегий

. В результате выбора игроками любой пары стратегий

однозначно определяется исход игры, т. е. выигрыш  игрока А (положительный или отрицательный) и проигрыш (-) игрока В. Предположим, что значения известны для любой пары стратегий

игрока А (положительный или отрицательный) и проигрыш (-) игрока В. Предположим, что значения известны для любой пары стратегий  . Матрица {}, (i=1,2,…, m; j = 1,2,…, п) элементами которой являются выигрыши, соответствующие стратегиям Аi и Вj , называется платежной матрицей. Строки этой матрицы соответствуют стратегиям игрока А, а столбцы − стратегиям игрока В.

. Матрица {}, (i=1,2,…, m; j = 1,2,…, п) элементами которой являются выигрыши, соответствующие стратегиям Аi и Вj , называется платежной матрицей. Строки этой матрицы соответствуют стратегиям игрока А, а столбцы − стратегиям игрока В.

Рассмотрим игру с матрицей {}, (i=1,2,…, m; j = 1,2,…, п) и

определим наилучшую среди стратегий А1 , А2 , ... , Аm . Выбирая стратегию Аi игрок А должен рассчитывать, что игрок В ответит на нее той из стратегий Bj, для которой выигрыш для игрока А минимален (игрок В стремится "навредить" игроку А).

Обозначим через  , наименьший выигрыш игрока А при выборе им стратегии Аi для всех возможных стратегий игрока В (наименьшее число в

, наименьший выигрыш игрока А при выборе им стратегии Аi для всех возможных стратегий игрока В (наименьшее число в  -й строке платежной матрицы), т. е.

-й строке платежной матрицы), т. е.

(1.1.1)

(1.1.1)

Среди всех чисел  выберем наибольшее:

выберем наибольшее:  . Назовем

. Назовем  нижней ценой игры или максиминным выигрышем (максимином). Это гарантированный выигрыш игрока А при любой стратегии игрока В. Следовательно,

нижней ценой игры или максиминным выигрышем (максимином). Это гарантированный выигрыш игрока А при любой стратегии игрока В. Следовательно,

, (1.1.2)

, (1.1.2)

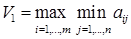

Стратегия, соответствующая максимину, называется максиминной стратегией. Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока А; выбирая стратегию Вj он учитывает максимально возможный при этом выигрыш для А. Обозначим

(1.1.3)

(1.1.3)

Среди всех чисел  выберем наименьшее

выберем наименьшее  и назовем

и назовем  верхней ценой игры или минимаксным выигрышем (мииимаксом). Это гарантированный проигрыш игрока В. Следовательно,

верхней ценой игры или минимаксным выигрышем (мииимаксом). Это гарантированный проигрыш игрока В. Следовательно,

(1.1.4)

(1.1.4)

Простые рассуждения позволяют понять, что всегда  . При

. При  гарантированный 1-му игроку выигрыш совпадает с тем выигрышем, выше которого второй игрок в состоянии не допустить выигрыша 1-го игрока, т. е. имеет место некоторое равновесие, которым игроки и должны удовлетвориться (при осторожной игре, без риска, так как отступление от этого поведения грозит возможным наказанием, уменьшением выигрыша или увеличением потерь). Эта ситуация отвечает наличию у платежной матрицы «седлового элемента» - максимального в столбце и минимального в строке.

гарантированный 1-му игроку выигрыш совпадает с тем выигрышем, выше которого второй игрок в состоянии не допустить выигрыша 1-го игрока, т. е. имеет место некоторое равновесие, которым игроки и должны удовлетвориться (при осторожной игре, без риска, так как отступление от этого поведения грозит возможным наказанием, уменьшением выигрыша или увеличением потерь). Эта ситуация отвечает наличию у платежной матрицы «седлового элемента» - максимального в столбце и минимального в строке.

В остальных случаях  и возникает вопрос: нельзя ли увеличить гарантированный выигрыш и добиться того, чтобы выигрыш

и возникает вопрос: нельзя ли увеличить гарантированный выигрыш и добиться того, чтобы выигрыш  был между нижней и верхней ценой игры

был между нижней и верхней ценой игры  ?

?

1.2. Смешанные стратегии и теорема фон Неймана-Нэша

Ответ на вопрос, поставленный в предыдущем пункте, может быть получен благодаря применению «смешанных» стратегий.

Рассмотрим последовательность игр, в каждой из которых  игроки выбирают свои чистые стратегии и, соответственно, получают выигрыши

игроки выбирают свои чистые стратегии и, соответственно, получают выигрыши  Средний выигрыш первого игрока при этом

Средний выигрыш первого игрока при этом

равен

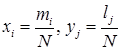

Пусть  − число игр, когда первый игрок выбрал свою -тую стратегию,

− число игр, когда первый игрок выбрал свою -тую стратегию,  − число игр, когда второй игрок выбрал свою

− число игр, когда второй игрок выбрал свою  -тую стратегию, причем

-тую стратегию, причем  ,

,

где т − число чистых стратегий первого игрока, a n − второго. Очевидно, что некоторые или могут быть равны нулю (если соответствующие стратегии не выбирались ни разу).

Тогда  − относительные частоты выбора стратегий,

− относительные частоты выбора стратегий,  − векторы частот.

− векторы частот.

.

.

Теорема фон Неймана-Нэша

.Приведение матричной игры к задаче линейного программирования

Пусть игра задана платежной матрицей . Первый игрок обладает , второй − стратегиями. Необходимо определить оптимальные стратегии первого и… . Оптимальная стратегия X* обеспечивает первому игроку средний выигрыш, не меньший, чем цена игры V, при любой стратегии…Задание к лабораторной работе

Игра задана платежной матрицей А. Получить решение задачи в случае, если:

1. Заданы стратегии противника;

2. Из платежной матрицы вычеркнуты строка и столбец таким образом, чтобы нижняя и верхняя цены игры не совпали (игра 2 х 2);

3. Решить задачу полностью (игра 3 х 3) с использованием персонального компьютера (программа LINPROG).

Согласно заданному варианту в таблице приводятся элементы платежной матрицы и вероятностей использования стратегий 2-ым игроком.

| №вар | А11 | А12 | А13 | А21 | А22 | А23 | А31 | А32 | А33 | Y1 | Y2 | Y3 |

| 0.2 | 0.5 | 0.3 | ||||||||||

| 0.5 | 0.1 | 0.4 | ||||||||||

| 0.4 | 0.3 | 0.3 | ||||||||||

| 0.3 | 0.4 | 0.3 | ||||||||||

| 0.25 | 0.2 | 0.55 | ||||||||||

| 0.6 | 0.1 | 0.3 | ||||||||||

| 0.2 | 0.4 | 0.4 | ||||||||||

| 0.3 | 0.5 | 0.2 | ||||||||||

| 0.4 | 0.3 | 0.3 | ||||||||||

| 0.35 | 0.3 | 0.35 | ||||||||||

| 0.5 | 0.2 | 0.3 | ||||||||||

| 0.65 | 0.1 | 0.25 | ||||||||||

| 0.3 | 0.4 | 0.3 | ||||||||||

| 0.2 | 0.3 | 0.5 | ||||||||||

| 0.4 | 0.2 | 0.4 | ||||||||||

| 0.5 | 0.3 | 0.2 | ||||||||||

| 0.3 | 0.4 | 0.3 | ||||||||||

| 0.1 | 0.25 | 0.65 | ||||||||||

| 0.15 | 0.35 | 0.5 | ||||||||||

| 0.5 | 0.2 | 0.3 | ||||||||||

| 0.4 | 0.3 | 0.3 | ||||||||||

| 0.2 | 0.5 | 0.3 | ||||||||||

| 0.3 | 0.4 | 0.3 | ||||||||||

| 0.25 | 0.25 | 0.5 | ||||||||||

| 0.6 | 0.2 | 0.2 | ||||||||||

| 0.2 | 0.5 | 0.3 | ||||||||||

| 0.3 | 0.3 | 0.4 | ||||||||||

| 0.4 | 0.3 | 0.3 | ||||||||||

| 0.5 | 0.2 | 0.3 | ||||||||||

| 0.1 | 0.6 | 0.3 |

Литература

1. Жак СВ. Математические модели менеджмента и маркетинга. − Ростов-на-Дону: ЛаПО, 1997.

2. Исследование операций в экономике: Учеб. пособие для вузов /Под ред. Н.Ш. Кремсра. − М.: Банки и биржи: ЮНИТИ, 1997.

3. Блэкуэлл Д., Гришан М.А. Теория игр и статистических решений. − М Изд-во иностр. лит., 1958.

4. Вентцель Е.С. Исследование операций. − М: Наука, 1988.

5. Колемаев В.А. и др. Математические методы принятия решений в экономике. − М.: Финстатинформ, 1999.

6. Шелобаев СИ. Математические методы и модели. − М.: ЮНИТИ - ДАНА, 2000.

Составители:

ПЕШХОЕВ Иса Мусаевич

АЛУХАНЯН Артур Александрович

Иваночкина Татьяна Александровна

ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ

Методические указания к лабораторной работе

Ответственный за выпуск

зав. кафедрой «Экономика и менеджмент в машиностроении»

доктор технических наук, профессор Л.В. Борисова

В печать ----------.

Объем 1,0 усл.п.л. Офсет. Формат 60 84/16.

84/16.

Бумага тип.№3. Заказ № --- Тираж ----- экз. Цена свободная

Издательский центр ДГТУ.

Адрес университета и полиграфического предприятия:

344000, Ростов-на-Дону, пл. Гагарина, 1.

– Конец работы –

Используемые теги: менение, Теории, игр, экономических, задачах0.069

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ПРИМЕНЕНИЕ ТЕОРИИ ИГР В ЭКОНОМИЧЕСКИХ ЗАДАЧАХ

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.122 сек.

Новости и инфо для студентов