рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Статистические методы изучения инвестиций

Реферат Курсовая Конспект

Статистические методы изучения инвестиций

Статистические методы изучения инвестиций - раздел Финансы, Содержание Введение. 2 1. Статистические Ме...

Содержание

Введение. 2

1. Статистические методы изучения инвестиций. 3

1.1 Инвестиции и их функции. 3

1.2 Показатели, характеризующие инвестиции. 8

1.3 Статистические методы изучения инвестиций. 10

II Расчетная часть. 17

2.1 Задание 1. 18

2.2 Задание 2. 26

2.3 Задание 3. 34

2.4 Задание 4. 38

III Аналитическая часть. 40

Заключение. 44

Список литературы.. 45

Введение

Одним из важнейших факторов экономического роста являются инвестиции. Либерализация российской экономики, однако, сопровождается общим спадом производства и инвестиционной активности. В условиях дефицита бюджета, финансовой нестабильности российского рынка, недостатка оборотных средств предприятий произошло как резкое уменьшение бюджетных ассигнований, средств отечественных инвесторов, так и удорожание кредитных источников капиталовложений. Обновление производственного потенциала также сдерживается и неэффективной налоговой политикой. Поэтому в современных условиях важно стимулировать приток иностранных инвестиций, которые могут помочь решить две задачи - ослабить дефицит капиталов внутри страны и способствовать внедрению в производство передовых технологий.

Иностранный капитал может привнести в Россию достижения научно- технического прогресса и передовой управленческий опыт. Поэтому включение России в мировое хозяйство и привлечение иностранного капитала - необходимое условие построения в стране современного гражданского общества. Привлечение иностранного капитала в материальное производство гораздо выгоднее, чем получение кредитов для покупки необходимых товаров, которые по-прежнему растрачиваются бессистемно и только умножают государственные долги. Приток инвестиций как иностранных, так и национальных, жизненно важен и для достижения среднесрочных целей - выхода из современного общественно-экономического кризиса, преодоление спада производства и ухудшения качества жизни россиян.

Статистические методы изучения инвестиций

Инвестиции и их функции

Типичная ошибка в том, что под инвестициями понимается любое вложение средств, которое может и не приводить ни к росту капитала, ни к получению… По характеру формирования инвестиций, в современной макроэкономике, в связи с… Под автономными инвестициями понимается образование нового капитала независимо от нормы процента или уровня…Показатели, характеризующие инвестиции

Для характеристики инвестиций используются целые системы показателей: объемные, структурные. Система объемных показателей представлена в таблице… Таблица 4 Объемные показатели инвестиционных процессов ПОКАЗАТЕЛИ ИНВЕСТИЦИЙ …Статистические методы изучения инвестиций

Структуру инвестиций можно представить при помощи следующей схемы (см. рис. 1). …II Расчетная часть

Имеются следующие данные об инвестировании предприятиями региона собственных средств в основные фонды (выборка 10%-ная механическая), млн.руб.

Таблица 1

Исходные данные

| № предприятия п/п | Нераспределен- ная прибыль, млн.руб. | Инвестиции в основные фонды, млн.руб. | № предприятия п/п | Нераспределен- ная прибыль, млн.руб. | Инвестиции в основные фонды, млн.руб. |

| 2,7 | 0,37 | 3,9 | 0,58 | ||

| 4,8 | 0,90 | 4,2 | 0,57 | ||

| 6,0 | 0,96 | 5,6 | 0,78 | ||

| 4,7 | 0,68 | 4,5 | 0,65 | ||

| 4,4 | 0,60 | 3,8 | 0,59 | ||

| 4,3 | 0,61 | 2,0 | 0,16 | ||

| 5,0 | 0,65 | 4,8 | 0,72 | ||

| 3,4 | 0,51 | 5,2 | 0,63 | ||

| 2,3 | 0,35 | 2,2 | 0,24 | ||

| 4,5 | 0,70 | 3,6 | 0,45 | ||

| 4,7 | 0,80 | 4,1 | 0,57 | ||

| 5,4 | 0,74 | 3,3 | 0,45 | ||

| 5,8 | 0,92 |

Цель статистического исследования - анализ совокупности предприятий по признакам Нераспределенная прибыль и Инвестиции в основные фонды, включая:

· изучение структуры совокупности по признаку Нераспределенная прибыль;

· выявление наличия корреляционной связи между признаками Нераспределенная прибыль и Инвестиции в основные фонды, установление направления связи и оценка её тесноты;

· применение выборочного метода для определения статистических характеристик генеральной совокупности предприятий.

Задание 1

По исходным данным (табл. 1) необходимо выполнить следующее:

1. Построить статистический ряд распределения предприятий по нераспределенной прибыли, образовав четыре группы с равными интервалами.

2. Графическим методом и путем расчетов определить значения моды и медианы полученного ряда распределения.

3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислить среднюю арифметическую по исходным данным (табл. 1), сравнить её с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объяснить причину их расхождения.

Сделать выводы по результатам выполнения Задания 1.

Выполнение Задания 1

Целью выполнения данного Задания является изучение состава и структуры выборочной совокупности предприятий путем построения и анализа статистического ряда распределения предприятий по признаку Нераспределенная прибыль.

Построение интервального ряда распределения предприятий по нераспределенной прибыли

, где –наибольшее и наименьшее значения признака в исследуемой совокупности, k… При заданных k = 4, xmax = 6 млн.руб. и xmin = 2 млн.руб.Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Для определения моды графическим методом строим по данным табл. 4 (графы 2 и 3) гистограмму распределения предприятий по изучаемому признаку. Рис. 1.Определение моды графическим методомРасчет характеристик ряда распределения

Таблица 6 Расчетная таблица для нахождения характеристик ряда распределения … Рассчитаем среднюю арифметическую взвешенную:Вычисление средней арифметической по исходным данным о нераспределенной прибыли

Причина расхождения средних величин, рассчитанных по исходным данным (4,21…Задание 2

По исходным данным табл. 1 с использованием результатов выполнения Задания 1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками Нераспределенная прибыль и Инвестиции в основной капитал, используя метод аналитической группировки.

2. Оценить тесноту и силу корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение.

3. Оценить статистическую значимость показателя силы связи.

Сделать выводы по результатам выполнения Задания 2.

Выполнение задания 2

Целью выполнения данного задания является выявление наличия корреляционной связи между факторным и результативным признаками, а также установление направления связи и оценка ее тесноты. По условию Задания 2 факторным является признак Нераспределенная прибыль, результативным – признак Инвестиции в основные фонды.

Аналитическая группировка строится по факторному признаку Х и для каждой j-ой группы ряда определяется среднегрупповое значение  результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения

результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения  систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

Используя разработочную таблицу 3, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х- Нераспределенная прибыль и результативным признаком Y – Инвестиции в основные фонды. Макет аналитической таблицы имеет следующий вид (табл. 7):

Таблица 7

Зависимость инвестиций в основные фонды от нераспределенной прибыли

| Номер группы | Группы предприятий по нераспределенной прибыли, млн.руб. x | Число предприятий, fj | Инвестиции в основные фонды, млн.руб. | |

| всего | в среднем на одно предприятие,

| |||

| 5=4:3 | ||||

| ИТОГО |

Групповые средние значения  получаем из таблицы 3 (графа 4), основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 8:

получаем из таблицы 3 (графа 4), основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 8:

Таблица 8

Зависимость инвестиций в основные фонды от нераспределенной прибыли

| Номер группы | Группы предприятий по нераспределенной прибыли, млн.руб. x | Число предприятий, fj | Инвестиции в основные фонды, млн.руб. | |

| всего | в среднем на одно предприятие,

| |||

| 5=4:3 | ||||

| 2,0-3,0 | 1,12 | 0,28 | ||

| 3,0-4,0 | 2,58 | 0,52 | ||

| 4,0-5,0 | 6,80 | 0,68 | ||

| 5,0-6,0 | 4,68 | 0,78 | ||

| ИТОГО | 15,18 | 0,61 |

Вывод. Анализ данных табл. 8 показывает, что с увеличением нераспределенной прибыли от группы к группе систематически возрастает и средний уровень инвестиций в основные фонды по каждой группе предприятий, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации  и эмпирического корреляционного отношения

и эмпирического корреляционного отношения

Коэффициент детерминации  характеризует силу влияния факторного (группировочного) признака Х на результативный признак Y и рассчитывается как доля межгрупповой дисперсии

характеризует силу влияния факторного (группировочного) признака Х на результативный признак Y и рассчитывается как доля межгрупповой дисперсии  признака Y в его общей дисперсии

признака Y в его общей дисперсии :

:

где  – общая дисперсия признака Y,

– общая дисперсия признака Y,

– межгрупповая (факторная) дисперсия признака Y.

– межгрупповая (факторная) дисперсия признака Y.

Общая дисперсия характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и случайных) и вычисляется по формуле

где yi – индивидуальные значения результативного признака;

– общая средняя значений результативного признака;

– общая средняя значений результативного признака;

n – число единиц совокупности.

Межгрупповая дисперсия измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому произведена группировка) и вычисляется по формуле

где  –групповые средние,

–групповые средние,

– общая средняя,

– общая средняя,

–число единиц в j-ой группе,

–число единиц в j-ой группе,

k – число групп.

Для расчета показателей и необходимо знать величину общей средней  , которая вычисляется как средняя арифметическая простая по всем единицам совокупности:

, которая вычисляется как средняя арифметическая простая по всем единицам совокупности:

Значения числителя и знаменателя формулы имеются в табл. 8 (графы 3 и 4 итоговой строки). Используя эти данные, получаем общую среднюю  :

:

=

=  =0,6 млн. руб.

=0,6 млн. руб.

Для расчета общей дисперсии  применяется вспомогательная таблица 12.

применяется вспомогательная таблица 12.

Таблица 12

Вспомогательная таблица для расчета общей дисперсии

| Номер предприятия | Инвестиции в основные фонды, млн. руб. |

|

|

| 0,37 | -0,23 | 0,0529 | |

| 0,90 | 0,3 | 0,0900 | |

| 0,96 | 0,36 | 0,1296 | |

| 0,68 | 0,08 | 0,0064 | |

| 0,60 | 0,00 | 0,0000 | |

| 0,61 | 0,01 | 0,0001 | |

| 0,65 | 0,05 | 0,0025 | |

| 0,51 | -0,09 | 0,0081 | |

| 0,35 | -0,25 | 0,0625 | |

| 0,70 | 0,10 | 0,0100 | |

| 0,80 | 0,20 | 0,0400 | |

| 0,74 | 0,14 | 0,0196 | |

| 0,92 | 0,32 | 0,1024 | |

| 0,58 | -0,02 | 0,0004 | |

| 0,57 | -0,03 | 0,0009 | |

| 0,78 | 0,18 | 0,0324 | |

| 0,65 | 0,05 | 0,0025 | |

| 0,59 | -0,01 | 0,0001 | |

| 0,16 | -0,44 | 0,1936 | |

| 0,72 | 0,12 | 0,0144 | |

| 0,63 | 0,03 | 0,0009 | |

| 0,24 | -0,36 | 0,1296 | |

| 0,45 | -0,15 | 0,0225 | |

| 0,57 | -0,03 | 0,0009 | |

| 0,45 | -0,15 | 0,0225 | |

| Итого | 17,18 | х | 0,9448 |

Рассчитаем общую дисперсию:

=

=

Общая дисперсия в данном случае характеризует вариацию результативного признака инвестиции в основные фонды, сложившуюся под влиянием всех действующих на Y факторов (систематических и случайных)

Для расчета межгрупповой дисперсии строится вспомогательная таблица 13. При этом используются групповые средние значения из табл. 8 (графа 5).

Таблица 13

Вспомогательная таблица для расчета межгрупповой дисперсии

| Группы предприятий по нераспределенной прибыли, млн.руб. x | Число предприятий, fj | Среднее значение признака инвестиции в основные фонды в группе, млн. руб.

|

|

|

| 2,0-3,0 | 0,28 | -0,33 | 0,436 | |

| 3,0-4,0 | 0,52 | -0,09 | 0,044 | |

| 4,0-5,0 | 0,68 | 0,07 | 0,049 | |

| 5,0-6,0 | 0,78 | 0,17 | 0,173 | |

| ИТОГО | 0,61 | х | 0,702 |

Рассчитаем межгрупповую дисперсию:

Межгрупповая дисперсия в данном случае измеряет систематическую вариацию результативного признака инвестиции в основные фонды, обусловленную влиянием признака-фактора Х ( нераспределенная прибыль), по которому произведена группировка.

Определяем коэффициент детерминации:

или 74,4%

или 74,4%

Вывод. 74,4% вариации инвестиции в основные фонды обусловлено вариацией нераспределенной прибыли, а 25,6% – влиянием прочих неучтенных факторов.

Эмпирическое корреляционное отношение  оценивает тесноту связи между факторным и результативным признаками и вычисляется по формуле

оценивает тесноту связи между факторным и результативным признаками и вычисляется по формуле

Рассчитаем показатель  :

:

Вывод: согласно шкале Чэддока связь между нераспределенной прибылью и инвестициями в основные фонды является тесной.

3. Оценка статистической значимости коэффициента детерминации  .

.

Показатели  и

и  рассчитаны для выборочной совокупности, т.е. на основе ограниченной информации об изучаемом явлении. Поскольку при формировании выборки на первичные данные могли иметь воздействии какие-либо случайные факторы, то есть основание полагать, что и полученные характеристики связи , несут в себе элемент случайности. Ввиду этого, необходимо проверить, насколько заключение о тесноте и силе связи, сделанное по выборке, будет правомерными и для генеральной совокупности, из которой была произведена выборка.

рассчитаны для выборочной совокупности, т.е. на основе ограниченной информации об изучаемом явлении. Поскольку при формировании выборки на первичные данные могли иметь воздействии какие-либо случайные факторы, то есть основание полагать, что и полученные характеристики связи , несут в себе элемент случайности. Ввиду этого, необходимо проверить, насколько заключение о тесноте и силе связи, сделанное по выборке, будет правомерными и для генеральной совокупности, из которой была произведена выборка.

Проверка выборочных показателей на их неслучайность осуществляется в статистике с помощью тестов на статистическую значимость (существенность) показателя. Для проверки значимости коэффициента детерминации служит дисперсионный F-критерий Фишера, который рассчитывается по формуле

,

,

где n – число единиц выборочной совокупности,

m – количество групп,

m – количество групп,

– межгрупповая дисперсия,

– межгрупповая дисперсия,

– дисперсия j-ой группы (j=1,2,…,m),

– дисперсия j-ой группы (j=1,2,…,m),

– средняя арифметическая групповых дисперсий.

– средняя арифметическая групповых дисперсий.

Величина рассчитывается, исходя из правила сложения дисперсий:

,

,

где  – общая дисперсия.

– общая дисперсия.

Для проверки значимости показателя рассчитанное значение F-критерия Fрасч сравнивается с табличным Fтаблдля принятого уровня значимости  и параметров k1, k2,зависящих от величин n и m : k1=m-1, k2=n-m. Величина Fтабл для значений , k1, k2 определяется по таблице распределения Фишера, где приведены критические (предельно допустимые) величины F-критерия для различных комбинаций значений

и параметров k1, k2,зависящих от величин n и m : k1=m-1, k2=n-m. Величина Fтабл для значений , k1, k2 определяется по таблице распределения Фишера, где приведены критические (предельно допустимые) величины F-критерия для различных комбинаций значений  , k1, k2. Уровень значимости в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95).

, k1, k2. Уровень значимости в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95).

Если Fрасч>Fтабл, коэффициент детерминации признается статистически значимым, т.е. практически невероятно, что найденная оценка обусловлена только стечением случайных обстоятельств. В силу этого, выводы о тесноте связи изучаемых признаков, сделанные на основе выборки, можно распространить на всю генеральную совокупность.

Если Fрасч<Fтабл, то показатель считается статистически незначимым и, следовательно, полученные оценки силы связи признаков относятся только к выборке, их нельзя распространить на генеральную совокупность.

Фрагмент таблицы Фишера критических величин F-критерия для значений =0,05; k1=3,4,5; k2=24-35 представлен ниже:

| k2 | ||||||||||||

| k1 | ||||||||||||

| 3,01 | 2,99 | 2,98 | 2,96 | 2,95 | 2,93 | 2,92 | 2,91 | 2,90 | 2,89 | 2,88 | 2,87 | |

| 2,78 | 2,76 | 2,74 | 2,73 | 2,71 | 2,70 | 2,69 | 2,68 | 2,67 | 2,66 | 2,65 | 2,64 | |

| 2,62 | 2,60 | 2,59 | 2,57 | 2,56 | 2,55 | 2,53 | 2,52 | 2,51 | 2,50 | 2,49 | 2,48 |

Расчет дисперсионного F-критерия Фишера для оценки =74,4%, полученной при  =0,0378, =30,0281:

=0,0378, =30,0281:

Fрасч

Табличное значение F-критерия при = 0,05:

| n | m | k1=m-1 | k2=n-m | Fтабл (,4, 26)

|

| 2,74 |

Вывод: поскольку Fрасч>Fтабл, то величина коэффициента детерминации =74,4% признается значимой (неслучайной) с уровнем надежности 95% и, следовательно, найденные характеристики связи между признаками Нераспределенная прибыль и Инвестиции в основные фонды правомерны не только для выборки, но и для всей генеральной совокупности предприятий.

Задание 3

По результатам выполнения Задания 1 с вероятностью 0,954 необходимо определить:

1) ошибку выборки для среднего размера нераспределенной прибыли, а также границы, в которых будет находиться генеральная средняя.

2) ошибку выборки доли предприятий с нераспределенной прибылью 5,0 млн.руб. и более, а также границы, в которых будет находиться генеральная доля предприятий.

Выполнение Задания 3

Целью выполнения данного Задания является определение для генеральной совокупности предприятий границ, в которых будут находиться средняя величина нераспределенной прибыли, и доля предприятий с нераспределенной прибылью 5,0 млн.руб. и более.

Определение ошибки выборки для средней величины нераспределенной прибыли, а также границ, в которых будет находиться генеральная средняя

Принято вычислять два вида ошибок выборки - среднюю и предельную . Для расчета средней ошибки выборки применяются различные формулы в зависимости… Для собственно-случайной и механической выборки с бесповторным способом отбора средняя ошибка для выборочной средней…Определение ошибки выборки для доли предприятий с нераспределенной прибылью 5,0 млн.руб. и более, а также границ, в которых будет находиться генеральная доля

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

,

,

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки  доли единиц, обладающих заданным свойством, рассчитывается по формуле

доли единиц, обладающих заданным свойством, рассчитывается по формуле

,

,

где w – доля единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности,

n– число единиц в выборочной совокупности.

Предельная ошибка выборки определяет границы, в пределах которых будет находиться генеральная доля р единиц, обладающих исследуемым признаком:

По условию Задания 3 исследуемым свойством предприятий является равенство или превышение нераспределенной прибыли величины 5,0 млн.руб..

Число предприятий с данным свойством: m=6

Рассчитаем выборочную долю:

Рассчитаем предельную ошибку выборки для доли:

Определим доверительный интервал генеральной доли:

0,078  0,402

0,402

или

7,8% 40,2%

Вывод. С вероятностью 0,954 можно утверждать, что в генеральной совокупности предприятий доля предприятий с нераспределенной прибылью 5,0 млн.руб. и более будет находиться в пределах от 7,8% до 40,2%.

Задание 4

Динамика инвестиций в промышленности региона характеризуется следующими данными:

Таблица 16

| Год | Инвестиции, млн.руб. | По сравнению с предыдущим годом | Абсолютное значение 1% прироста, млн.руб. | ||

| Абсолютный прирост, млн.руб. | Темп роста, % | Темп прироста, % | |||

| 102,0 | |||||

| 40,0 | |||||

| 56,9 |

Определить:

1. Инвестиции за каждый год.

2. Недостающие показатели анализа ряда динамики, внести их в таблицу.

3. Средний темп роста и прироста.

Осуществить прогноз размера инвестиций на следующие два года на основе найденного среднегодового темпа роста

Выполнение задания 4

Выполним вычисления недостающих показателей ряда динамики по формулам:

Абсолютный прирост цепной:

(1)

(1)

Темп роста цепной

(2)

(2)

Темп прироста цепной:

(3)

(3)

Абсолютное содержание 1% прироста (А%):

(4)

(4)

Средний абсолютный прирост:

(5)

(5)

Средний темп роста:

(6)

(6)

Средний темп прироста

(7)

(7)

Результаты вычислений в таблице 17.

Таблица 17

| Год | Инвестиции, млн.руб. | По сравнению с предыдущим годом | Абсолютное значение 1% прироста, млн.руб. | ||

| Абсолютный прирост, млн.руб. | Темп роста, % | Темп прироста, % | |||

| 1500,0 | х | х | х | х | |

| 1530,0 | 30,0 | 102,0 | 2,0 | 15,0 | |

| 1570,0 | 40,0 | 102,6 | 2,6 | 15,3 | |

| 1617,1 | 47,1 | 103,0 | 3,0 | 15,7 | |

| 1674,0 | 56,9 | 103,5 | 3,5 | 16,2 |

Средний темп роста:

Средний темп прироста:

=102,8-100=2,8%

В среднем ежегодно объем инвестиций увеличивается на 2,8%.

В 6-и году прогнозный объем инвестиций составит:

1675 х 1,028=1721,9 млн.руб.

В 7-м году прогнозный объем инвестиций составит:

1721,9 х 1,028=1770,1 млн.руб.

III Аналитическая часть

Постановка задачи

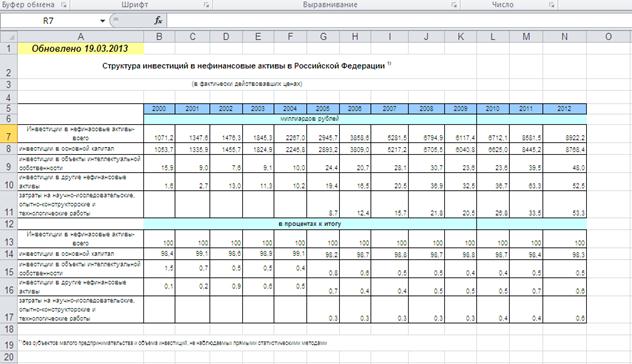

Инвестиции служат одним из главных источников экономического роста, развития производства, поэтому их мировой объем растет. К тому же удачные… По статистическим данным (таблица 1, ПРИЛОЖЕНИЕ 1)) выполним анализ динамики… Таблица 1Методика решения задачи

Таблица 2 Формулы расчета показателей Показатель Базисный …Технология выполнения компьютерных расчетов

Таблица 3Результаты вычислений

Объем инвестиций за восемь лет вырос на 203,1%, что в абсолютном выражении составляет 5875,2 млрд.руб. Наблюдается положительная динамика в течение всего периода, за исключением… В течение анализируемого периода средний объем инвестиций составил 6063,0 млрд.руб.., в среднем за год он увеличивался…Заключение

Инвестиции служат одним из главных источников экономического роста, развития производства, поэтому их мировой объем растет. К тому же удачные инвестиции приносят их владельцам весомую прибыль. Стабилизация и дальнейшее развитие экономики России невозможны без кардинального улучшения положения в инвестиционной сфере и создания благоприятных условий для повышения инвестиционной активности хозяйствующих субъектов. Ключевая роль в этом процессе принадлежит государственному регулированию инвестиций посредством проведения взвешенной структурной, финансовой и денежно-кредитной политики. Одним из главных направлений ее реализации является реформирование отечественных предприятий, направленное на ускоренную адаптацию к рыночным условиям и достижение конкурентоспособности.

Инвестиции представляют собой важнейшую экономическую категорию расширенного воспроизводства, играющую ключевую роль в реализации структурных сдвигов в экономике и формировании народнохозяйственных пропорций на макроуровне, адекватных рыночным формам хозяйствования.

Список литературы

1. Елисеева И.И. Общая теория статистики: учебник для вузов / И.И. Елисеева, М.М. Юзбашев; под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2009. – 656 с.

2. Ефимова М.Р. Практикум по общей теории статистики: учебное пособие для вузов / М.Р. Ефимова и др. – М.: Финансы и статистика, 2007. – 368 с.

3. Мелкумов Я.С. Социально-экономическая статистика: учебно-методическое пособие. – М.: ИМПЭ-ПАБЛИШ, 2007. – 200 с.

4. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: учебник для вузов / О.Э. Башина и др.; под ред. О.Э. Башиной, А.А. Спирина. - М.: Финансы и статистика, 2008. – 440 с.

5. Салин В.Н. Курс теории статистики для подготовки специалистов финансово-экономического профиля: учебник / В.Н. Салин, Э.Ю. Чурилова. – М.: Финансы и статистика, 2007. – 480 с.

6. Социально-экономическая статистика: практикум: учебное пособие / В.Н. Салин и др.; под ред. В.Н. Салина, Е.П. Шпаковской. – М.: Финансы и статистика, 2009. – 192 с.

7. Статистика: учебное пособие / А.В. Багат и др.; под ред. В.М. Симчеры. – М.: Финансы и статистика, 2007. – 368 с.

8. Статистика: учебник / И.И. Елисеева и др.; под ред. И.И. Елисеевой. – М.: Высшее образование, 2008. - 566 с.

9. Теория статистики: учебник для вузов / Р.А. Шмойлова и др.; под ред. Р.А. Шмойловой. - М.: Финансы и статистика, 2007. – 656 с.

10. Шмойлова Р.А. Практикум по теории статистики: учебное пособие для вузов / Р.А. Шмойлова и др.; под ред. Р.А. Шмойловой. - М.: Финансы и статистика, 2007. – 416 с.

ПРИЛОЖЕНИЕ 1

– Конец работы –

Используемые теги: статистические, Методы, изучения, инвестиций0.07

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Статистические методы изучения инвестиций

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.189 сек.

Новости и инфо для студентов