рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- СУЩНОСТЬ И АКТУАЛЬНОСТЬ РИСК-МЕНЕДЖМЕНТА

Реферат Курсовая Конспект

СУЩНОСТЬ И АКТУАЛЬНОСТЬ РИСК-МЕНЕДЖМЕНТА

СУЩНОСТЬ И АКТУАЛЬНОСТЬ РИСК-МЕНЕДЖМЕНТА - раздел Менеджмент, Сущность И Актуальность Риск-Мене...

СУЩНОСТЬ И АКТУАЛЬНОСТЬ РИСК-МЕНЕДЖМЕНТА

ОРГАНИЗАЦИЯ РИСК-МЕНЕДЖМЕНТА

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ РИСКА

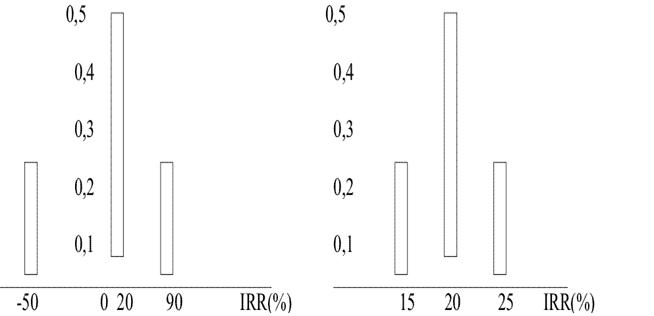

Рис. 1 Распределение вероятностей для проектов А и В

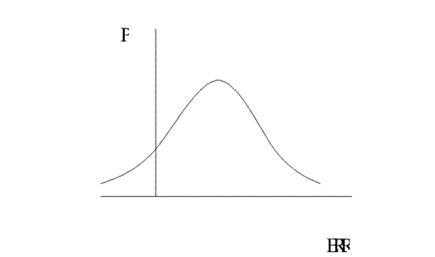

Мы предположили, что возможны три состояния экономики: норма, спад и подъем. На самом же деле состояние экономики может варьироваться от самой глубокой депрессии до наивысшего подъема с бесчисленным количеством промежуточных положений. Обычно среднему (нормальному) состоянию соответствует самая большая вероятность, далее значения вероятностей равномерно уменьшаются при удалении от нормы как в одну (подъем), так и в другую (спад) сторону, стремясь к нулю в крайних положениях (полная депрессия и наибольший подъем). Если при этом величина доходности, соответствующая нормальному положению, является одновременно и средним арифметическим двух крайних значений, то мы получаем распределение, которое в теории вероятностей носит название «нормального» и графически изображается следующим образом (при том, что сумма всех вероятностей остается, естественно, равной единице):

Рис. 2 Нормальное распределение вероятностей

Нормальное распределение достаточно полно отражает реальную ситуацию и дает возможность, используя ограниченную информацию, получать числовые характеристики, необходимые для оценки степени риска того или иного проекта. Далее будем всегда предполагать, что мы находимся в условиях нормального распределения вероятностей.

На рисунке 1 приведены графики распределения вероятностей для проектов А и В, (они удовлетворяют условиям нормального распределения). Предполагается, что для проекта А в наихудшем случае убыток не составит более 50%, а в наилучшем случае доход не превысит 90%. Для проекта В – 15% и 25% соответственно. Очевидно, что тогда значение ERR останется прежним (20%) для обоих проектов, совпадая со значением среднего состояния. Соответствующая же среднему значению вероятность понизится, причем не одинаково в наших двух случаях.

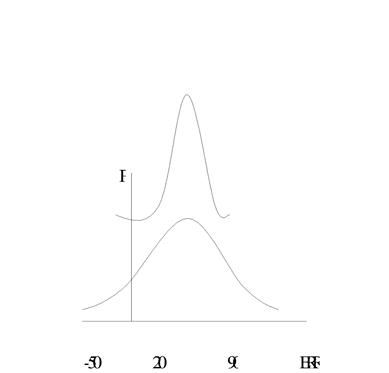

Рис.3. Распределение вероятностей для проектов А и В

Очевидно, чем более «стаж» график, тем выше вероятность, соответствующая среднему ожидаемому доходу (ERR), и вероятность того, что величина реальной доходности окажется достаточно близкой к ERR. Тем ниже будет и риск, связанный с соответствующим проектом. Поэтому меру «сжатости» графика можно принять за достаточно корректную меру риска.

Меру «сжатости» определяет величина, которая в теории вероятности носит название «среднеквадратичного отклонения» - - и рассчитывается по следующей формуле (1.2):

Чем меньше величина , тем больше «сжато» соответствующее распределение вероятностей, и тем менее рискован проект. При этом для нормального распределения вероятность «попадания» в пределы ERR составляет 68,26%.

Рассчитаем значение для рассматриваемых проектов А и В.

Проект А:

Проект В:

Как видим, для второго проекта с вероятностью 68,26% можно ожидать величину доходности IRR=20% 3,5%, т.е. от 16,5% до 23,5%. Риск здесь минимальный. Проект А гораздо более рискованный. С вероятностью 68,26% можно получить доходность от -29,5% до 69,5%. Считается, что средне рискованной операции соответствует значение окало 30%.

В рассмотренном примере распределение вероятностей предполагалось известный заранее. Во многих ситуациях бывают доступны лишь данные о том, какой доход приносила некая финансовая или хозяйственная операция в предыдущие годы.

Например, доступная информация может быть представлена в следующем виде (см. табл. 2).

Таблица 2. Динамика IRR

| Год | IRR |

| 10% 8% 15% |

В этом случае для расчета среднеквадратичного отклонения используется такая формула (1.3):

Здесь n – число лет, за которые приведены данные, а ARR – среднее арифметическое всех IRR за n лет – рассчитывается по формуле (1.4):

ARR=(10+8+15)/4=8,25%.

Еще одной величиной, характеризующей степень риска, является коэффициент вариации CV. Он рассчитывается по следующей формуле:

CV= υ/ERR (1.5)

и выражает количество риска на единицу доходности. Естественно, чем выше CV, тем выше степень риска.

В рассмотренном чуть раньше примере для проектов А и В коэффициенты вариации равны соответственно:

CVA=49,5/20=2,475;

CVB=3,5/20=0,175.

В данной ситуации найденные коэффициенты уже не добавляют существенной информации и могут служить лишь для оценки того, во сколько раз один проект рискованнее другого: 2,475/0,175=14. Проект А в 14 раз рискованнее проект В.

Коэффициент вариации необходимо знать в случае, когда требуется сравнить финансовые с различными ожидаемыми нормами доходности ERR.

Пусть для проектов C и D распределение вероятностей задается следующей таблицей 3:

Таблица 3. Распределение вероятностей для проектов C и D

| Состояние экономики | Вероятность данного состояния | Проект А, IRR | Проект В, ERR |

| Подъем Норма Спад | Р1=0,2 Р2=0,6 Р3=0,2 | 30% 20% 10% | 115% 80% 45% |

Рассчитаем для обоих проектов ERR, и CV. По формуле (1.1)получаем:

ERRc=30 x 0,2 + 20 x 0,6 + 10 x 0,2=20%;

ERRD=115 x 0,2 + 80 x 0,6 + 45 x 0,2=80%.

По формуле (1.2):

Таким образом, у проекта D величина намного больше, но при этом больше и значение ERR.Для того, чтобы можно было принять решение в пользу того или проекта, необходимо рассчитать коэффициент CV, отражающий соотношение между ERR и υ.

Распределение вероятностей для проектов А и В

По формуле (1.5) получаем: CVC=6,3/20=0,315; CVD=22,14/80=0,276. Как…ИСТОРИЯ ТЕОРИИ РИСК-МЕНЕДЖМЕНТА

СТРАТЕГИЯ РИСК-МЕНЕДЖМЕНТА

Материал табл.показывает, что вложение капитала К1 при хозяйственной ситуации А3 дает наибольшую норму прибыли: 70% на вложенный капитал; вложение… Материал табл. дает возможность непосредственно оценить разные варианты вложения капитала с позиции риска. Так, если…ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ УПРАВЛЕНИЯ РИСКАМИ

ОСНОВНЫЕ ПРАВИЛА РИСК-МЕНЕДЖМЕНТА

Данные таблицы показывают , что при втором варианте вложения капитала величина риска в 1,5 раза меньше, чем по первому варианту (0,6:0,4=1,5). …ПРИЕМЫ РИСК-МЕНЕДЖМЕНТА

– Конец работы –

Используемые теги: Сущность, Актуальность, риск-менеджмента0.065

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: СУЩНОСТЬ И АКТУАЛЬНОСТЬ РИСК-МЕНЕДЖМЕНТА

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.112 сек.

Новости и инфо для студентов