рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Раздел 1. Теоретические вопросы оценки ДП

Реферат Курсовая Конспект

Раздел 1. Теоретические вопросы оценки ДП

Раздел 1. Теоретические вопросы оценки ДП - раздел Образование, Содержание ...

Содержание

Введение

Раздел 1. Теоретические вопросы оценки ДП

1.1 Теоретические вопросы по методам оценки и управления ДП

1.2 Методы оценки ДП

1.3 Ликвидный ДП и его сущность

1.4 Матричный метод оценки ДП

Раздел 2.

2.1 Оценка денежного потока прямым методом

2.2 Расчет ДП косвенным методом

2.2 Расчет ДП матричным методом

2.3 Расчет ликвидного ДП

Раздел 3. Оценка ДП по международным стандартам финансовой отчетности

Раздел 4. Анализ ДП

Выводы и рекомендации

Список используемой литературы

Приложение 1

Введение

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота, то есть к снижению их использования, в условиях инфляции – к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов. Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестирования появляющихся временно свободных денежных ресурсов без их омертвления. В условиях постоянно изменяющейся экономической ситуации достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которые включают в себя и экономический анализ как одну из важнейших функций управления.

Можно выделить несколько значений понятия денежный поток (cash flow). На статическом уровне это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени - "свободный резерв". Для инвестора cash flow - ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, cash flow представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих периодах. В каждом случае cash flow означает фактическое движение финансовых средств.

Цель анализа денежных потоков - это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Движение финансовых ресурсов предприятий (прибыли, амортизационных отчислений и др.) также осуществляется в форме денежных потоков. Для стратегического управления предприятием важен не только общий объем денежных ресурсов, но и величина денежного потока, интенсивность его движения в течение года.

Целью данной работы является оценка и анализ денежного потока на предприятии закрепление теоретических знаний и приобретение практических навыков управления финансовыми ресурсами предприятия.

Для достижения поставленной цели следует решить следующие задачи:

- изучить теоретические вопросы управления денежными потоками предприятия;

- изучить прямой метод оценки денежного потока на предприятии;

- провести оценку денежного потока на предприятии косвенным методом; матричный ликвидный денежный поток финансовый

- рассчитать ликвидный денежный поток;

провести оценку денежного потока матричным методом;

- изучить особенности международных стандартов учета денежных потоков;

- выработать рекомендации по повышению эффективности управления денежными потоками и предприятия в целом.

Данная курсовая работа, была сделана по следующему документу:

- бухгалтерский баланс за 1 квартал 2008года (Форма №1)

При анализе финансового состояния предприятия необходимо четко представлять, что прибыль за отчетный период и денежные средства, полученные предприятием в течение этого периода, не одно и тоже.

Прибыль – это увеличение денежных средств предприятия за период, которая характеризует эффективность управления предприятием. Наличие прибыли не означает наличие у предприятия свободных денежных средств, доступных для использования. В этом и заключается актуальность рассматриваемой методологии оценки денежных потоков.

Виды деятельности предприятия

- определение объема и источников, поступивших на предприятие денежных средств; - выявление основных направлений использования денежных средств; -оценка достаточности собственных средств предприятия для осуществления инвестиционной деятельности;Раздел 1. Теоретические вопросы оценки ДП

Теоретические вопросы по методам оценки и управления ДП

В нашей стране многие аспекты управления ДП предприятия, составляющие основной объект рассматриваемой функциональной системы управления, находятся… Управление ДП представляет собой систему принципов и методов разработки и… Эффективное управление ДП предприятия обеспечивается реализацией ряда принципов, основными из которых являются:Методы оценки ДП

В данном разделе более подробно остановимся на прямом и косвенном методах. В соответствии с международными стандартами учета и сложившейся практикой для… В первом случае анализируются валовые денежные потоки по их основным видам: выручка от реализации, оплата счетов…Схема 1. Состав денежных потоков по отдельным видам деятельности

Ликвидный ДП и его сущность

Является показателем дефицитного или избыточного сальдо денежных средств, возникающего в случае полного покрытия всех долговых обязательств по… Рассчитывается по формуле:Матричный метод оценки ДП

Поток денежных средств – это количество денежных средств, которое получает и выплачивает предприятие в течении отчётного или планового периода.… Анализ денежных средств и управление денежными потоками является одним из… Одним из основных методов оценки ДП является матричный метод. Матричные модели нашли широкое применение в области…Источники финансирования активов.

Правила финансирования предполагают подбор финансовых источников в вышеуказанной последовательности в пределах остатка средств после обеспечения за… Хотелось бы отметить, что с точки зрения аналитики, матричный баланс более…Раздел 2.

Оценка денежного потока прямым методом

1. Прямой метод основан на анализе движения денежных средств по счетам предприятия: 2. Позволяет показать основные источники притока и направления оттока… 3. Дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим…Расчет ДП косвенным методом

Таблица 4. Баланс за I квартал 2008 года.

| Строки баланса. | На начало отчетного периода. | На конец отчетного периода. | Отклонения. |

| I. Внеоборотные активы | |||

| Основные средства | +4693 | ||

| Незавершенное строительство | -414 | ||

| Долгосрочные финансовые вложения | |||

| Итого по разделу I | +4279 | ||

| II Оборотные активы | |||

| Запасы | +194 | ||

| в том числе: сырьё, материалы и другие аналогичные ценности | +160 | ||

| готовая продукция и товары для перепродажи | -16 | ||

| расходы будущих периодов | +50 | ||

| НДС по приобретённым ценностям | - | +48 | |

| Дебиторская задолженность (краткосрочная) | +2637 | ||

| в том числе: покупатели и заказчики | +1907 | ||

| Краткосрочные финансовые вложения | - | -25 | |

| Денежные средства | +55 | ||

| Прочие оборотные активы | +27 | ||

| Итого по разделу II | +2936 | ||

| БАЛАНС | +7215 | ||

| III. Капитал и резервы | |||

| Уставный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | +2923 | ||

| Итого по разделу III | +2923 | ||

| IV. Долгосрочный обязательства | |||

| Итого по разделу IV. | - | - | - |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | - | -2998 | |

| Кредиторская задолженность | +7290 | ||

| в том числе: поставщики и подрядчики | +5286 | ||

| задолженность перед персоналом организации | +369 | ||

| задолженности перед государственными внебюджетными фондами | +29 | ||

| задолженность по налогам и сборам | +2206 | ||

| прочие кредиторы | -600 | ||

| Итого по разделу V. | +4292 | ||

| БАЛАНС | +7215 |

Таблица 5. – Отчёт о движении денежных средств ООО за I квартал.

| Текущая деятельность. | |

| Нераспределённая прибыль | +2923 |

| II Оборотные активы | |

| Запасы | -194 |

| в том числе: сырьё, материалы и другие аналогичные ценности | -160 |

| готовая продукция и товары для перепродажи | +16 |

| расходы будущих периодов | -50 |

| НДС по приобретённым ценностям | -48 |

| Дебиторская задолженность (краткосрочная) | -2637 |

| в том числе: покупатели и заказчики | -1907 |

| Краткосрочные финансовые вложения | +25 |

| Прочие оборотные активы | -27 |

| Итого по разделу II | -2881 |

| V. Краткосрочные обязательства | |

| Кредиторская задолженность | +7290 |

| в том числе: поставщики и подрядчики | +5286 |

| задолженность перед персоналом организации | +369 |

| задолженности перед государственными внебюджетными фондами | +29 |

| задолженность по налогам и сборам | +2206 |

| прочие кредиторы | -600 |

| Итого денежных средств по текущей деятельности | +7332 |

| Инвестиционная деятельность. | |

| I. Внеоборотные активы | |

| Основные средства | -4693 |

| Незавершенное строительство | +414 |

| Итого по разделу I | -4279 |

| Итого денежных средств по инвестиционной деятельности | -4279 |

| Финансовая деятельность. | |

| III. Капитал и резервы | |

| Уставный капитал | |

| V. Краткосрочные обязательства | |

| Займы и кредиты | -2998 |

| Итого денежных средств по финансовой деятельности | -2998 |

| Совокупный денежный поток | +55 |

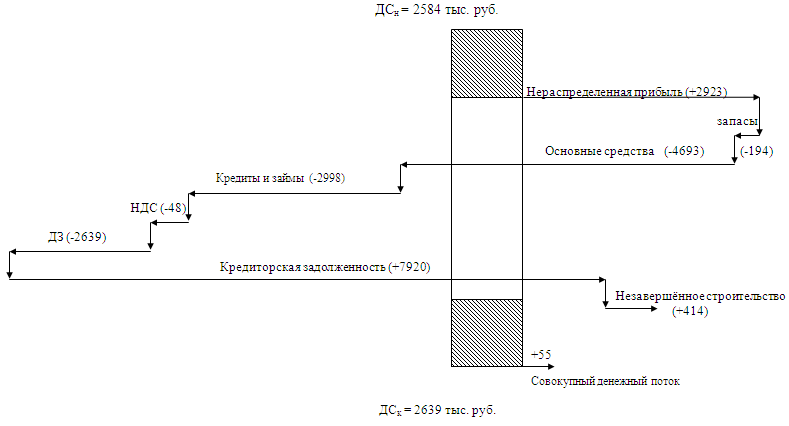

Денежные средства на начало квартала составляли 2584 тыс. руб. на конец квартала 2639 тыс. руб., следовательно, за отчетный период по предприятию деньги увеличились на 55 тыс. руб., что соответствует совокупному денежному потоку.

Необходимо отметить, что совокупный ДП с соответствующим знаком (в данной работе + 55) должен быть равен отклонению по строке ДС баланса.

Отобразим движение ДС на соответствующей схеме. (см. Приложение 1)

Расчет ДП матричным методом

Таблица 6. Агрегированная форма баланса предприятия.

| Статьи баланса предприятия | На начало периода | На конец периода | Изменения за период |

| Актив баланса | |||

| 1. Нематериальные активы и основные средства | +4693 | ||

| 2. Незавершенное строительство | -414 | ||

| 3. Долгосрочные финансовые вложения и прочие внеоборотные активы | |||

| 4. ИТОГО по разделу I | +4279 | ||

| 5. Запасы | +194 | ||

| 6. Расчеты с дебиторами, прочие оборотные активы | +2712 | ||

| 7. Краткосрочные финансовые вложения | - | -25 | |

| 8. Денежные средства | +55 | ||

| 9. Итого по разделу II. | +2936 | ||

| 10. Баланс. | +7215 | ||

| Пассив баланса | |||

| 1. Уставный и добавочный капитал | |||

| 2. Нераспределенная прибыль | +2923 | ||

| 3. Итого по разделу III. | +2923 | ||

| 4. Краткосрочные кредиты и займы | - | -2998 | |

| 5. Кредиторская задолженность | +7290 | ||

| 6. Итого по разделам IV+V. | +4292 | ||

| Баланс. | +7215 |

Табл.7Матричный баланс

| Актив | Пассив | ||||||

| УК и ДК | Нераспределенная прибыль | Итого собственный капитал | Краткосрочные кредиты и займы | Кредиторы | Итого обязательства | Баланс | |

| Основные средства и нематер. активы | |||||||

| Незавершенное строительство | |||||||

| Долгосрочные фин. вложения | |||||||

| Итого немобильные активы | |||||||

| Запасы и затраты | |||||||

| Дебиторы | |||||||

| Краткосрочные финансовые вложения | |||||||

| Денежные средства | |||||||

| Итого мобильные активы | |||||||

| Баланс | |||||||

Табл. 8 Разностный (динамический) баланс.

| Актив | Пассив | ||||||

| УК и ДК | Нераспределенная прибыль | Итого собственный капитал | Краткосрочные кредиты и займы | Кредиторы | Итого обязательства | Баланс | |

| ОС и НА | +4344 | +4344 | +4693 | ||||

| Незавершонное строительство | -725 | -725 | +311 | +311 | -414 | ||

| Долгосрочные фин. вложения | -275 | -275 | |||||

| Итого немобильные активы | +3344 | +3344 | +935 | +935 | +4279 | ||

| Запасы и затраты | -421 | -421 | -2998 | +3613 | +615 | +194 | |

| Дебиторы | +2712 | +2712 | +2712 | ||||

| Краткосрочные финансовые вложения | -25 | -25 | -25 | ||||

| Денежные средства | +55 | +55 | +55 | ||||

| Итого мобильные активы | -421 | -421 | -2998 | +6355 | +3357 | +2936 | |

| Баланс | +2923 | +2923 | -2998 | +7290 | +4292 | +7215 |

Расчет ликвидного ДП

Это означает, что предприятие на конец I квартала имеет профицитное сальдо, в…Раздел 3. Оценка ДП по международным стандартам финансовой отчетности

МСФО – это не законы, изданные правительством одной или нескольких стран, а набор стандартов, цель которых состоит в достижении унификации принципов бухгалтерского учёта, используемых компаниями и другими организациями для финансовой отчётности во всём мире. [17]

В условиях современной экономики чрезвычайно актуальным становится переход субъектов международной экономической деятельности на Международные стандарты финансовой отчётности (МСФО). Эти стандарты позволяют создать условия и предпосылки для ускорения интеграции национальных рынков ценных бумаг в международную систему финансовых рынков, а также увеличить приток иностранных инвестиций.

В последнее время с учетом широкого внедрения современных коммуникационных технологий требования к единообразному толкованию финансовой отчетности компаний возросли еще больше. Инвестирование все в большей степени осуществляется в реальном времени через всемирную электронную сеть, а это еще один серьезный довод в пользу унификации учетных стандартов. Уже в самом ближайшем будущем ведение бизнеса на международном уровне будет невозможно без использования единых учетных нормативов, применимых вне зависимости от страны. Международные стандарты финансовой отчетности, которые разрабатываются Комитетом по международным стандартам финансовой отчетности, признаны во всем мире как эффективный инструментарий для предоставления прозрачной и понятной информации о деятельности компаний. [14]

Очевидно, что переход на МСФО не должен быть самоцелью. Ведь в действительности ни одна промышленно развитая страна в мире не использует МСФО полностью как национальные стандарты. Как правило, схожи общие принципы национального учета и МСФО, однако зачастую системы учета имеют значительные отличия. Поэтому МСФО следует рассматривать как отправную точку формы и искать такие пути для адаптации международных стандартов к российской специфике, которые бы обеспечили общую сопоставимость финансовой отчетности российских и западных компаний. [16]

МСФО разрабатываются независимым Комитетом по международным стандартам учёта (International Accounting Standards Committee). Однако достаточно длительная деятельность этого независимого Комитета поначалу не привела к сколько-нибудь заметным результатам – на МСФО перешло лишь небольшое число компаний. А поэтому в мае 2000г. Комитетом было принято решение о его реструктуризации и принятии нового устава, направленное на повышение эффективности его деятельности в условиях глобализации экономических отношений.

Смысл нововведений в Комитете заключается в изменении характера его главных задач. Теперь это не только осуществление исследований и самостоятельная разработка стандартов, но и развитие партнёрства, координация усилий по разработке стандартов с национальными организациями

Совершенствование содержания финансовой отчетности, составляемой по данным бухгалтерского учета, является одной из важных задач финансового менеджмента в развитом обществе. Данные финансовой отчетности необходимы внешним и внутренним пользователям для принятия экономических решений в конкретной организации, а на макроэкономическом уровне – для определения тенденций развития, экономических взаимосвязей, политики ценообразования, направлений социальных преобразований в обществе и др. Одной из тенденций развития законодательного и методического обеспечения формирования бухгалтерской отчетности в России является использование международного опыта. [14]

Целью перехода предприятий на МСФО является повышение рыночной прозрачности бизнеса, которая, в свою очередь, является предпосылкой повышения качества корпоративного управления (на микроэкономическом уровне) и улучшения инвестиционного климата (на макроэкономическом уровне).

Список улучшений МСФО затрагивает 12 стандартов и касается представления финансовой отчётности, учётных политик, учёта для ассоциированных компаний, учёта запасов, учёта основных средств и т.д.

Отчет о движении ДС является одной из обязательных форм, входящих в пакет финансовой отчетности предприятия в соответствии с МСФО. Он дает возможность пользователю оценить способность активов компании генерировать ДС при осуществлении хозяйственных операций, что является одним из важнейших критериев при анализе успешности и стабильности её работы. [13]

Требования к составлению отчета о движении ДС содержатся в МСФО (IAS) 7 "отчет о движении денежных средств" (Cash Flow Statements). Этот стандарт не устанавливает строгий формат для отчета о движении ДС, а только требует разделять все потоки ДС на потоки от операционной, инвестиционной и финансовой деятельности.

В соответствии с этим стандартом, операционная деятельность приносит компании основной доход, инвестиционная деятельность направлена на приобретение и выбытие долгосрочных активов и других финансовых вложений, которые не являются эквивалентами ДС, а финансовая деятельность – это деятельность, результатом которой является изменение в величине и составе собственного капитала и заемных средств компании.

МСФО 7 не устанавливает однозначных требований для определения эквивалентов ДС, однако, в соответствии с этим стандартом, к ним можно отнести высоколиквидные вложения, которые легко обращаются в заранее известную сумму ДС и подвергаются незначительному риску изменения стоимости. Они предназначены не для инвестиций, а для обеспечения краткосрочных денежных обязательств. Обычно к этой категории относят ценные бумаги со сроком погашения не более трех месяцев, реже - банковские овердрафты.

Хотелось бы отметить, что компания должна самостоятельно установить и закрепить в учетной политике, что именно будет включаться в состав денежных эквивалентов.[20]

МСФО 7 определяет два возможных метода формирования отчета о ДДС по разделу операционной деятельности: прямой и косвенный. Прямой метод определяется стандартом как более предпочтительный, поскольку он раскрывает достоверные потоки ДС, связанные с основной деятельностью предприятия. Тем не менее среди финансистов нет единого мнения, какой из способов предпочтительнее. Считается, что косвенный метод менее сложный.

Особое внимание хотелось бы обратить на следующий факт. Финансовая отчётность, подготовленная в соответствии с МСФО, используется инвесторами, а также другими заинтересованными предприятиями и финансовыми институтами, а финансовая отчётность, составленная в соответствии с российской системой учёта, используется в основном органами государственного регулирования.[18]

Сложившаяся система бухгалтерского учёта в России в большей степени ориентирована на получение необходимой информации для расчёта налогов и составления налоговой отчётности и по этим причинам имеет фискальный характер.

Несмотря на то, что налоговая отчётность представляется по тем правилам, которые действуют в стране, очень важной задачей является унификация правил в системе налогообложения. Однако невозможно до конца привести наше налоговое законодательство в соответствие с международными стандартами.

Следует отметить, что действующие положения российского бухгалтерского учёта не полностью соответствуют международным стандартам. Существуют так называемы "двойные стандарты", т.е. ведение МСФО параллельно с сохранением действующих национальных стандартов отчётности, что не может в полной мере решить проблему защиты прав инвесторов, поскольку существование двух стандартов, причём избираемых на добровольной основе, создают потенциальный конфликт менеджеров и инвесторов.

Еще один не менее важный фактор, это то, что российские правила учёта основываются на строгом соблюдении законодательных норм, то есть отдают пальму первенства форме, а международные стандарты призваны отражать реальную экономическую сущность операций, ставя во главу угла содержание.

Другим существенным отличием российской системы учёта от международных стандартов являются схемы учёта затрат. Что касается учёта доходов и расходов, то в соответствии с МСФО он ведётся по принципу начислений, а Российские положения по бухгалтерскому учёту (РПБУ) требуют применения и метода начислений, и кассового метода. Международные стандарты учёта предписывают следовать принципу начисления согласно которому операции отражаются в учёте в момент их совершения, а не по мере получения или выплаты денежных средств (или их эквивалентов).[13]

К настоящему времени уже проделана значительная работа в области реформирования в соответствии с МСФО: утверждены 20 положений (стандартов) по бухгалтерскому учету, сделан первый русский коммерческий перевод МСФО и т.д.. Российские кредитные организации перешли на подготовку финансовой отчетности в соответствии с МСФО уже с 1 января 2004 г., при этом отчетность будет составляется на основе бухгалтерской отчетности, составленной по российскому законодательству, с применением метода трансформации. Многие российские компании стремятся предоставлять финансовую отчетность в соответствии с МСФО для того, чтобы получать доступ к международным рынкам капитала, а также для того, чтобы иметь объективную оценку своего бизнеса.

Международные стандарты носят рекомендательный характер и страны могут самостоятельно принимать решения об их использовании. Но поскольку МСФО это, по сути, обобщенная практика учета наиболее развитых учетных систем в мире (американской и европейской), то совершенно очевидно, что их слепое копирование зачастую может негативно сказаться на национальной практике бухгалтерского учета. Поэтому принципиальной основой перехода на международные стандарты, прежде всего, должно быть признание общих Принципов подготовки и составления финансовой отчетности.

В России выбран один из наиболее рациональных способов применения МФСО – их адаптация к национальным стандартам. Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов.

Раздел 4. Анализ ДП

Из Баланса видим, что за отчётный период имущество в активной части баланса предприятия увеличилось на 7215 тыс. руб. или на 11,9%. Данное увеличение произошло в основном за счет увеличения внеоборотных активов. Внеоборотные активы увеличились на 4279 тыс. руб. В основном увеличение произошло за счет увеличения ОС на 4693 тыс. руб. Несомненно увеличение активной части баланса, связано и с увеличением Оборотных активов, а именно:

- Дебиторской задолженности (краткосрочной) +2637 тыс.руб.

- Запасов + 194 тыс. руб.

- Денежных средств + 55 тыс. руб.

Пассивная часть баланса увеличилась за счет роста краткосрочных обязательств (на 4249 тыс. руб.), а также за счёт роста капитала резерва (+2923 тыс. руб.) .

Доля краткосрочных обязательств, в частности кредиторской задолженности, увеличилась на 14,3%. Предприятие увеличило кредиторскую задолженность перед государственными внебюджетными фондами на 29 тыс. руб., на 2206 тыс. руб. по налогам и сборам. При этом на 369 тыс. руб. возросла задолженность перед персоналом организации. Это может негативно отразиться на деловой репутации предприятия, вызвать недовольство среди персонала.

Основными кредиторами являются поставщики и подрядчики и прочие кредиторы. Задолженность перед ними возросла на 5286 тыс. руб. В целом кредиторская задолженность возросла на 7290 тыс. руб.

По текущей деятельности предприятие получил приток денежных средств, в размере 7332 тыс. руб. Данный приток показывает, что предприятие работает нормально. Приток денег объясняется тем, что предприятие увеличило кредиторскую задолженность на 7290 тыс. руб., снизило количество запасов, что является положительным моментом. При снижении дебиторской задолженности на 2637 тыс. руб., произошел приток денежных средств.

При инвестиционной деятельность происходит отток денежных средств на 4279 тыс. руб. Вместе с тем, на предприятие нематериальные активы равны 0, а основные средства при этом уменьшились на 4693 тыс.руб. В результате инвестиционная деятельность не дает притока денег.

Итог денежных средств от финансовой деятельности также показывает отток денежных средств на 2998 тыс. руб. Предприятие сократило краткосрочные займы и кредиты на 2998 тыс.руб.

Несмотря на положительное развитие предприятия совокупный денежный поток у предприятия должен равняться 0. У нашего предприятия совокупный денежный поток приравнивается к избыточному значению (55 тыс. руб.), это приводит к отрицательному финансовому состоянию и развитию предприятия. Теряется часть дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате не движения денежных средств. Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли.

Собственные оборотные средства предприятия:

СОС = III П – VI П - I А

СОСн=62482-2696-55458=4328тыс. руб.

СОСк=71461-2716-56780=11965тыс. руб.

Положительная величина данного показателя говорит о том, что текущие активы больше, чем текущие пассивы. То есть, если кредиторы потребуют срочно расплатиться по обязательствам, предприятие сможет это сделать за счет текущих активов без продажи основных средств.

Финансовая устойчивость на предприятии, при котором:

З ≤ Ес + М, где

З – запасы и затраты,

Ес – СОС,

М – краткосрочные кредиты и займы.

6527 421 + 2998 = 3419

6721 -935

Данное предприятие является финансово не устойчивым, так как СОС и краткосрочных кредитов и займов не достаточно, чтобы покрыть запасы и затраты данного предприятия. В начале квартала краткосрочные кредиты и займы были у предприятия, но в конце квартала их нет у предприятия, это означает, что предприятие не правильно распределила краткосрочные кредиты и займы, и их оказалось мало для покрытия запасов.

После анализа матричного баланса, можно сказать, что предприятие не правильно распределяет денежные средства данного предприятия. ОАО "КОРММАШ" за счет активов профинансировала статьи пассива, но не разумно. По "золотому правилу" резервный капитал должен быть полностью профинансирован за счет денежных средств, но предприятие не смогло профинансировать данную статью полностью, поэтому часть резервного капитала пришлось перенести в статью запасы и затраты. Также предприятие не смогло правильно распределить долгосрочные кредиты по "золотому правилу". Ему пришлось остаток долгосрочных кредитов записать в запасы и затраты, а это не разумно.

Можно сделать вывод, что предприятие нарушило "золотое правило" и это может привести предприятие к банкротству.

В целом финансовое состояние данного предприятия можно охарактеризовать как неустойчивое.

Финансовая неустойчивость связана с нарушением платежеспособности предприятия.

Однако, такое состояние финансовой неустойчивости считается допустимым и не является кризисным. Положение можно поправить, вовремя приняв необходимые меры.

С положительной стороны ликвидность предприятия характеризуют коэффициенты покрытия и быстрой ликвидности. Положительное значение имеет показатель ликвидности денежного потока.

Выводы и рекомендации

Чтобы предприятие работало устойчиво и без перебоев, необходимо постоянно пускать в оборот денежные средства, для того чтобы в будущем получить прибыль:

· Расширять производство

· Обновлять основные фонды, приобретать новые технологии

· Досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга.

А чтобы предприятие работало и эффективно развивалось, необходимо:

1. Как можно быстрее собирать деньги у дебиторов, не забывая, что чрезмерное давление на всех без исключения потребителей может привести к снижению объема будущих продаж.

2. Постараться достичь разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании.

Для того чтобы финансовая устойчивость не нарушалась на предприятии, необходимо увеличить размер СОС за счет пополнения собственных источников средств. При таком типе финансовой устойчивости запасы и затраты формируются за счет СОС, а также источников, ослабляющих финансовую напряженность.

Для того чтобы предприятие не имело недостатков в управлении дебиторской и кредиторской задолженностью, необходимо чтобы к концу периода кредиторская задолженность не привышала дебиторскую задолженность. Если будет превышение, то кредиторская задолженность повлечет за собой накопление на счетах остатка денежных средств, что не является положительным моментом.

В результате оценки денежного потока на предприятии прямым, косвенным и матричным методами, можно порекомендовать следующее:

1. Повысить управления дебиторской и кредиторской задолженностью.

2. Провести анализ и оценку денежных потоков, чтобы избежать роста избытка денежных средств.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании

Систематический учет и контроль движения денежных средств помогает обеспечить устойчивость и платежеспособность предприятий в текущем и будущем периодах.

Приложение 1

График движения денежных средств за I квартал 2008 года.

Размещено на Allbest.ru

– Конец работы –

Используемые теги: раздел, Теоретические, вопросы, оценки, ДП0.078

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Раздел 1. Теоретические вопросы оценки ДП

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.152 сек.

Новости и инфо для студентов