рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Торговля

- /

- Практическое применение анализа Фибоначчи на инвестиционных рынках

Реферат Курсовая Конспект

Практическое применение анализа Фибоначчи на инвестиционных рынках

Практическое применение анализа Фибоначчи на инвестиционных рынках - раздел Торговля, Trading With Dinapoli...

Trading With

DiNapoli

Levels

The Practical Application of Fibonacci Analysis to Investment Markets

Joe DiNapoli

Торговля с использованием

уровней ДиНаполи

Практическое применение анализа Фибоначчи на инвестиционных рынках

УДК 33 ББК 65.42 Д44 Издание осуществлено при финансовом содействии компании «ОФИН Трейд»ГЛАВА 1.

МЕТОДЫ ТОРГОВЛИ

АНАЛИТИЧЕСКИЕ И МЕХАНИЧЕСКИЕ ТОРГОВЫЕ СИСТЕМЫ

ПОЗИЦИОННАЯ И ВНУТРИДНЕВНАЯ ТОРГОВЛЯ.............................................. 3

ОБЩЕЕ ОБСУЖДЕНИЕ:....................................................................................... 3

ОЦЕНКА СИТУАЦИИ:........................................................................................... 4

МЕХАНИЧЕСКИЕ ПОДХОДЫ:............................................................................. 4

ВОТ БЫЛО БЫ ЗДОРОВО.............................................................................. 4

РЕАЛЬНОСТЬ................................................................................................. 4

А ЧТО НАСЧЕТ АНАЛИТИЧЕСКИХ ПОДХОДОВ?............................................ 6

ВОТ БЫЛО БЫ ЗДОРОВО.............................................................................. 6

РЕАЛЬНОСТЬ................................................................................................. 6

НЕМНОГО ИСТОРИИ:.......................................................................................... 7

1. ГЕРОИ:................................................................................................................ 8

2. ОТКАЗ СИСТЕМЫ:............................................................................................ 8

3. УЧЕНИЧЕСТВО:................................................................................................ 9

АНАЛИТИЧЕСКАЯ ТОРГОВЛЯ:........................................................................ 10

РЕЗЮМЕ:.............................................................................................................. 13

ОСОБЕННОСТИ ТЕХНИЧЕСКИХ ПРИЕМОВ

АНАЛИТИЧЕСКОЙ ТОРГОВЛИ: ................................................................. 13

ОСОБЕННОСТИ ТЕХНИЧЕСКИХ ПРИЕМОВ

МЕХАНИЧЕСКОЙ ТОРГОВЛИ:..................................................................... 13

АСПЕКТЫ МЕХАНИЧЕСКОЙ И АНАЛИТИЧЕСКОЙ ТОРГОВЛИ: 14

ПОЗИЦИОННАЯ ТОРГОВЛЯ В СРАВНЕНИИ С

ВНУТРИДНЕВНОЙ ТОРГОВЛЕЙ.......................................................................... 15

НЕДОСТАТКИ ВНУТРИДНЕВНОЙ ТОРГОВЛИ............................................. 16

ПРЕИМУЩЕСТВА ВНУТРИДНЕВНОЙ ТОРГОВЛИ....................................... 16

АЛЬТЕРНАТИВА:................................................................................................. 17

V111

ГЛАВА 2.

ПРЕДПОСЫЛКИ,

ОСНОВНЫЕ ПРАВИЛА И ОПРЕДЕЛЕНИЯ.................................................. 19

ТРЕНД:................................................................................................................... 19

НАПРАВЛЕНИЕ:..................................................................................................... 25

ДВИЖЕНИЕ:.......................................................................................................... 25

НЕСПОСОБНОСТЬ:............................................................................................ 25

ВЕДУЩИЕ ИНДИКАТОРЫ:................................................................................. 27

ОТСТАЮЩИЕ ИНДИКАТОРЫ:.......................................................................... 27

ЦЕЛИ РАЗУМНОЙ ПРИБЫЛИ:.......................................................................... 29

ВРЕМЕННАЯ СТРУКТУРА:..................................................................................... 29

ПОДТВЕРЖДЕННЫЕ И НЕПОДТВЕРЖДЕННЫЕ:......................................... 29

ОШИБКА:............................................................................................................... 30

ТОРГОВАТЬ ХОРОШО:...................................................................................... 30

ТОРГОВЫЙ ПЛАН:.............................................................................................. 30

РЕЗЮМЕ:.............................................................................................................. 30

ГЛАВА 3

НЕОБХОДИМЫЕ КОМПОНЕНТЫ

УСПЕШНОЙ ТОРГОВЛИ................................................................................... 31

1. УПРАВЛЕНИЕ КАПИТАЛОМ И САМОКОНТРОЛЬ..................................... 32

2. РЫНОЧНАЯ МЕХАНИКА:............................................................................... 33

3. АНАЛИЗ ТРЕНДА И НАПРАВЛЕНИЯ............................................................ 34

4. ОЦЕНКА ПЕРЕКУПЛЕННОСТИ И ПЕРЕПРОДАННОСТИ........................ 34

5. ТЕХНИКА ВХОЖДЕНИЯ В РЫНОК (ВЕДУЩИЕ ИНДИКАТОРЫ)............. 34

6. ТЕХНИКА ВЫХОДА ИЗ РЫНКА (ВЕДУЩИЕ ИНДИКАТОРЫ).................... 34

ВАЖНЫЕ ПРИМЕЧАНИЯ:.................................................................................. 34

РАЗДЕЛ 2. КОНТЕКСТ........................................................ 35

ГЛАВА 4.

АНАЛИЗ ТРЕНДА

СМЕЩЕННЫЕ СКОЛЬЗЯЩИЕ СРЕДНИЕ..................................................... 37

ОБЩЕЕ ОБСУЖДЕНИЕ:..................................................................................... 37

СМЕЩЕННЫЕ СКОЛЬЗЯЩИЕ СРЕДНИЕ....................................................... 38

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ: 39

ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ:........................................................... 41

IX

ГЛАВА 5.

АНАЛИЗ ТРЕНДА

ОБЩЕЕ ОБСУЖДЕНИЕ:......................................................................................... 51 ПРОГРАММЫ, ПРОГРАММИСТЫ И… ПОЖАЛУЙСТА, ВСТАНЬТЕ! ПРАВИЛЬНЫЙ СТОХАСТИК:................................. 52ГЛАВА 6.

ИНДИКАТОРЫ НАПРАВЛЕНИЯ.................................................. 71

МОЩНЫХ МОДЕЛЕЙ, СОЗДАЮЩИХ

ЭФФЕКТИВНЫЕ ТОРГОВЫЕ СИГНАЛЫ..................................................... 71

ОБЩЕЕ ОБСУЖДЕНИЕ:........................................................................................ 71

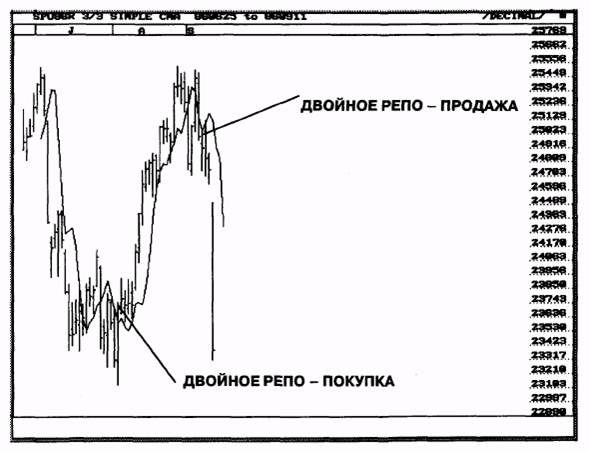

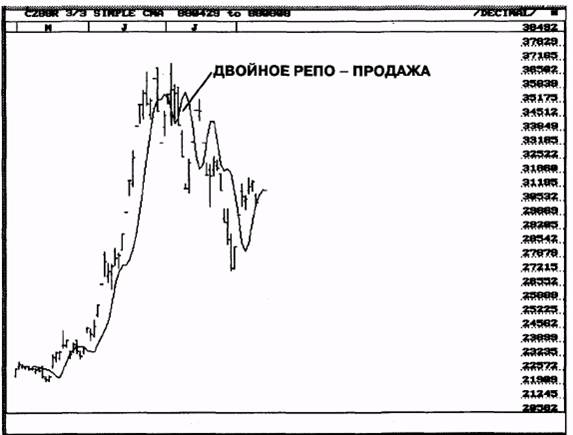

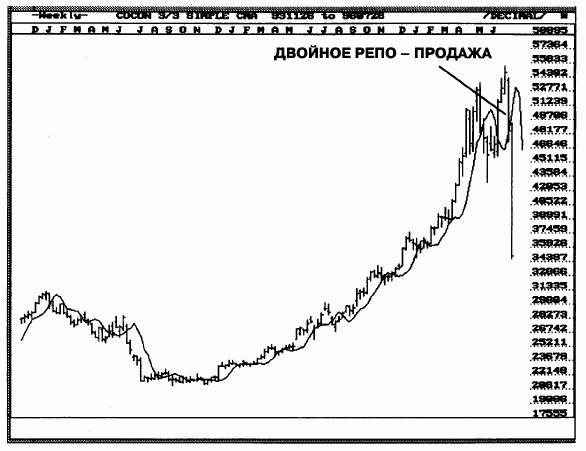

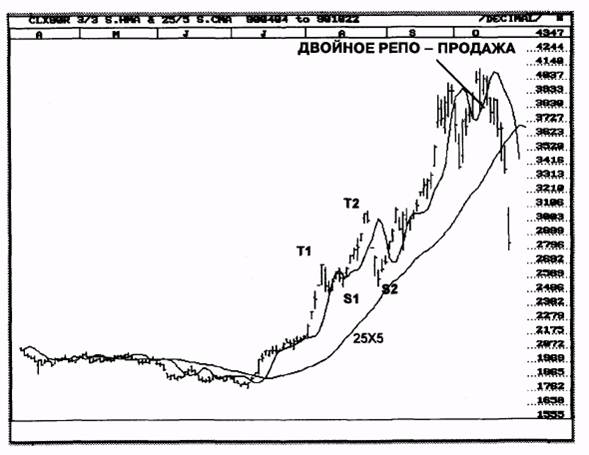

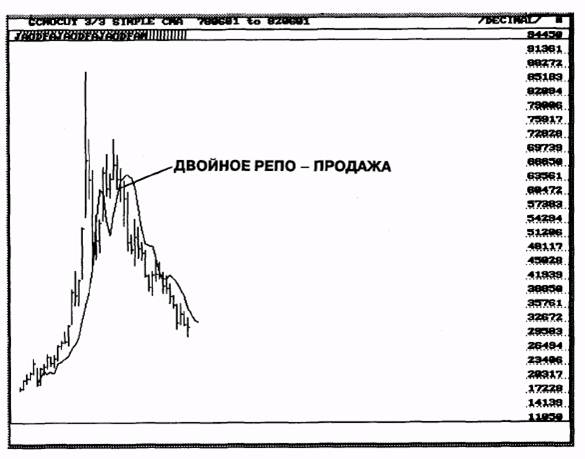

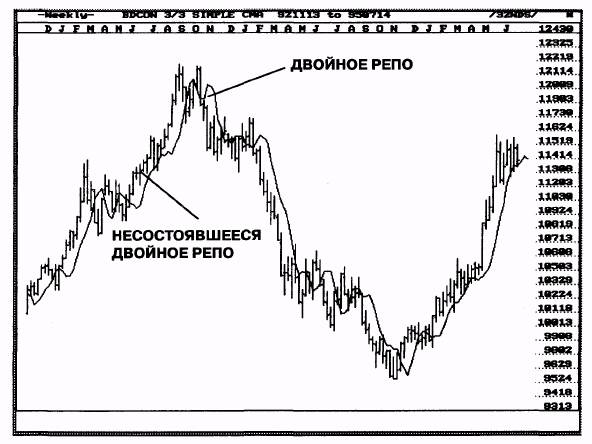

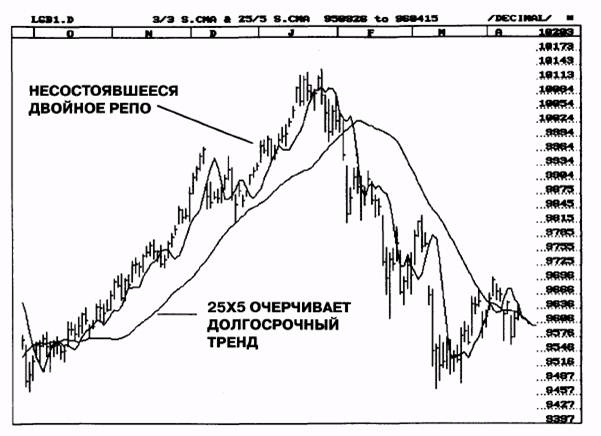

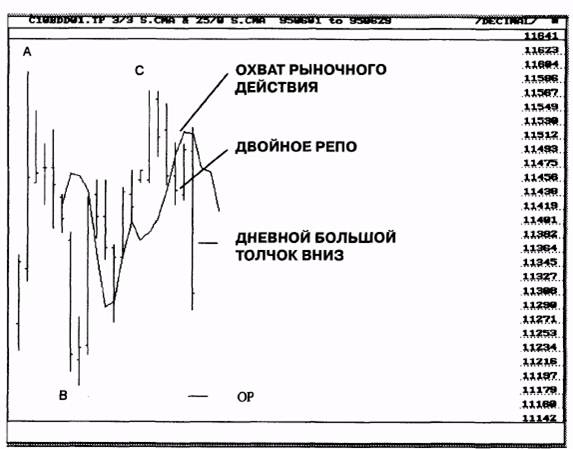

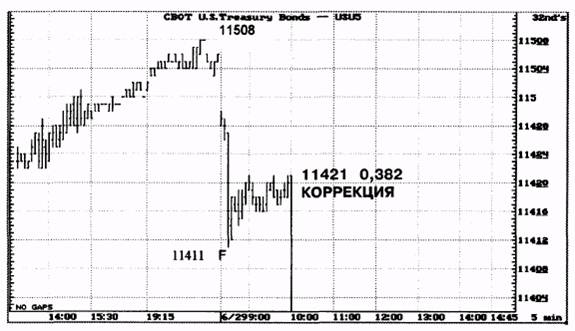

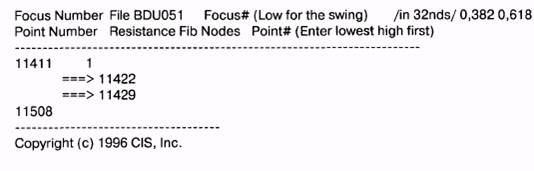

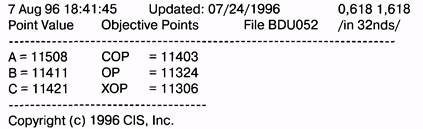

"СИГНАЛ ДВОЙНОГО ПЕРЕСЕЧЕНИЯ" ИЛИ КОРОТКО - "ДВОЙНОЕ РЕПО" ... 72

ВАЖНЫЕ ПРИМЕЧАНИЯ:...................................................................................... 74

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:....................................................................... 76

"НЕСОСТОЯВШЕЕСЯ ДВОЙНОЕ РЕПО":............................................................ 86

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:....................................................................... 87

СИГНАЛ "ЕДИНИЧНОГО ПЕРЕСЕЧЕНИЯ" ИЛИ "ХЛЕБ С МАСЛОМ":................. 90

НЕСОСТОЯВШИЕСЯ МОДЕЛИ:............................................................................ 94

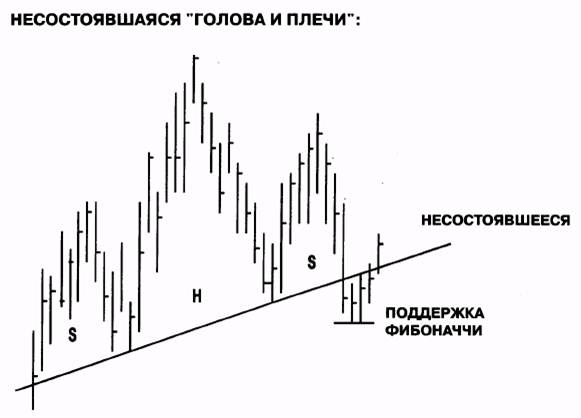

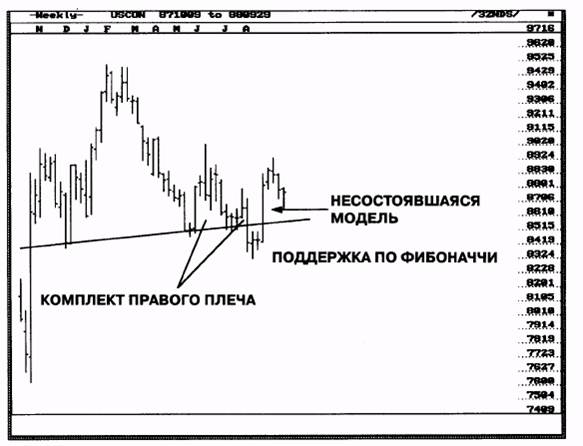

НЕСОСТОЯВШАЯСЯ "ГОЛОВА И ПЛЕЧИ":.......................................................... 94

"НЕСОСТОЯВШИЙСЯ ПРОРЫВ ТРЕУГОЛЬНИКА" ИЛИ "ООПС":...................... 97

"УГАСАЮЩАЯ ПОПУЛЯРНОСТЬ" ИЛИ "РАДОСТЬ СТЕРВЯТНИКОВ":.............. 98

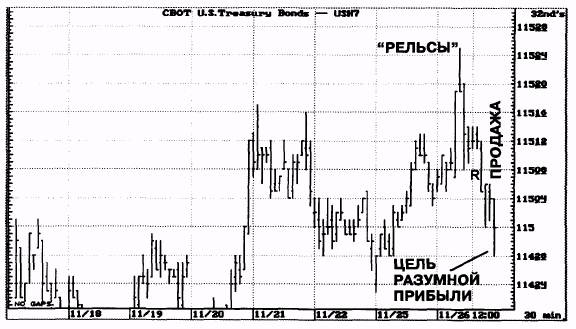

"РЕЛЬСЫ":.............................................................................................................. 98

"ДВОЙНИКИ":.................................................................................................... 105

"РАСТЯЖКА":....................................................................................................... 105

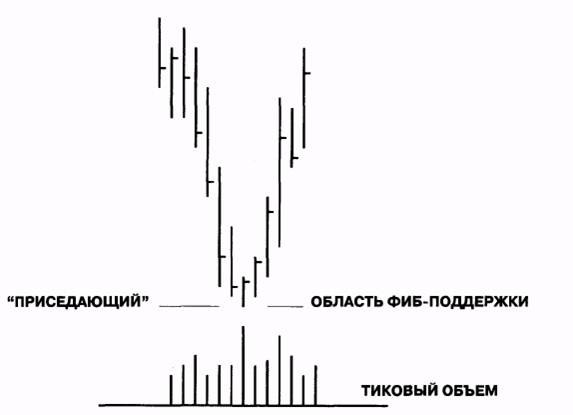

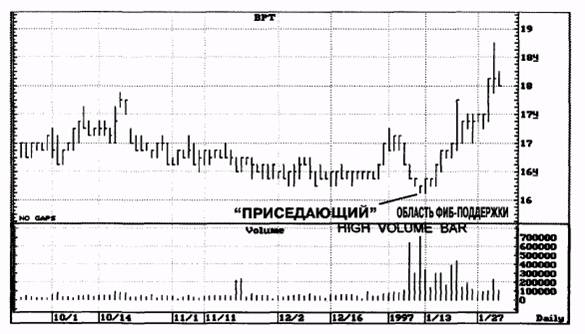

"ФИБ-ПРИСЕДАЮЩИЙ": .............................................................................. 105

ФИЛЬТРОВАНИЕ "ФИБ-ПРИСЕДАЮЩЕГО":...................................................... 108

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:..................................................................... 109

х

ГЛАВА 7

ОБЩЕЕ ОБСУЖДЕНИЕ:...................................................................................... 111 … …РАЗДЕЛ 3. УРОВНИ ДИНАПОЛИ......................................... 129

ГЛАВА 8.

АНАЛИЗ ФИБОНАЧЧИ, ОСНОВЫ............................................. 131

ОБЩЕЕ ОБСУЖДЕНИЕ:....................................................................................... 131

НЕМНОГО ИСТОРИИ:......................................................................................... 132

ПРОИСХОЖДЕНИЕ:............................................................................................ 133

АФИША: ............................................................................................................ 135

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:..................................................................... 142

ГЛАВА 9.

ВВЕДЕНИЕ и ПРЕДОСТЕРЕЖЕНИЯ:.................................................................. 143 ПРИНЦИП ВОЛН… УРОВНИ ДИНАПОЛИ™:....................................................................................... 144ГЛАВА 10.

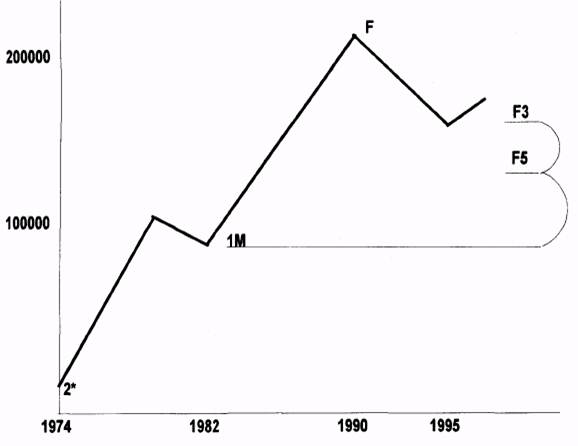

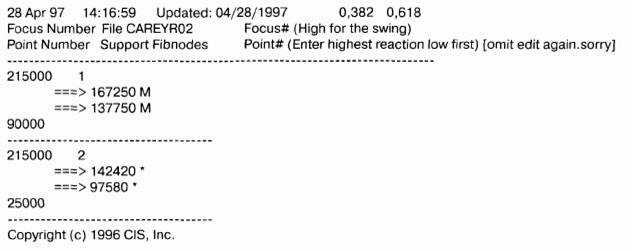

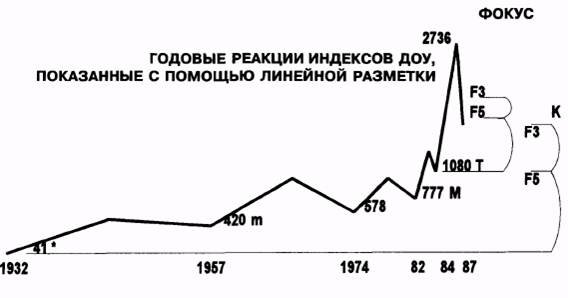

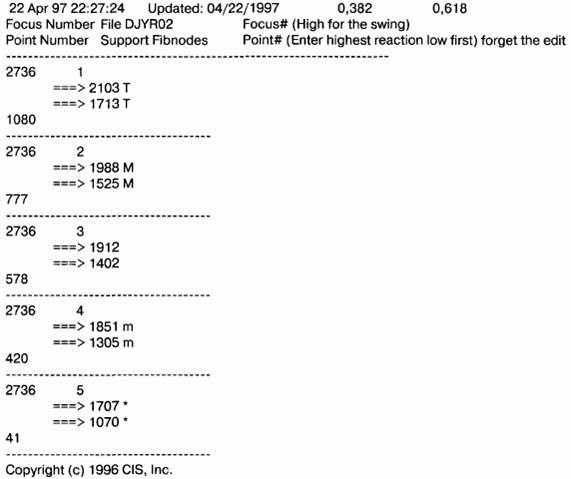

МНОЖЕСТВЕННЫЕ ФОКУСНЫЕ ЧИСЛА и РЫНОЧНЫЕ РАЗМАХИ................. 159 МНОЖЕСТВЕННЫЕ РЫНОЧНЫЕ… ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ:.............................................................. 165ГЛАВА 11.

ОБЩЕЕ ОБСУЖДЕНИЕ:...................................................................................... 173 ПЕРЕМЕЩЕНИЕ ВРЕМЕННОЙ… ИДЕАЛИЗИРОВАННЫЙ ПРИМЕР ТОРГОВЛИ:.................................................. 176ГЛАВА 12.

СВОДИМ ВСЕ ВМЕСТЕ.............................................................. 205

БАЗОВЫЙ ПРИМЕР........................................................................................ 205

СЦЕНАРИЙ 1:....................................................................................................... 207

СЦЕНАРИЙ 2:....................................................................................................... 210

ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ:............................................................... 211

ТЕПЕРЬ ВЕРНЕМСЯ К ДЕЙСТВИТЕЛЬНОСТИ:................................................. 215

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:..................................................................... 215

XII

ГЛАВА 13.

ТАКТИКА ФИБОНАЧЧИ............................................................. 217

ОБЩЕЕ ОБСУЖДЕНИЕ:...................................................................................... 217

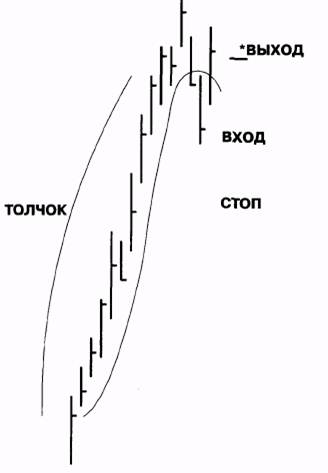

"БОНСАЙ": ТЕХНИКА ВХОДА И РАЗМЕЩЕНИЯ СТОПОВ................................ 219

"КУСТЫ": ТЕХНИКА ВХОДА И РАЗМЕЩЕНИЯ СТОПОВ................................... 221

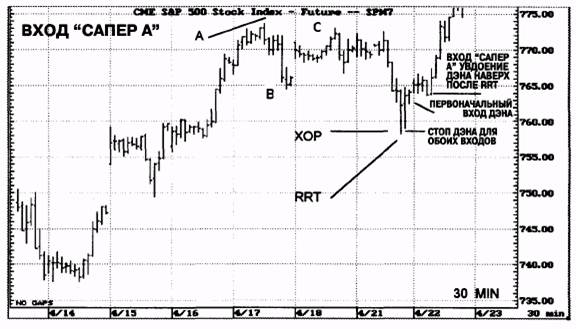

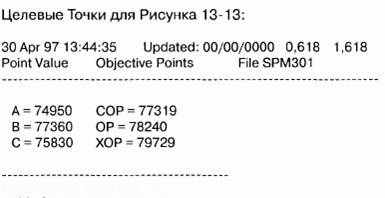

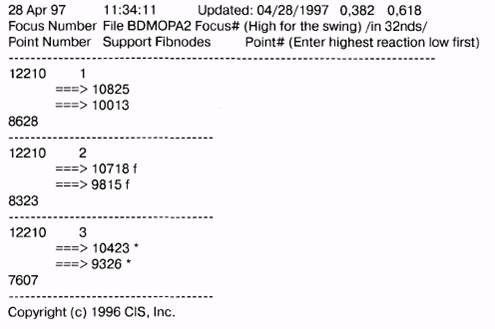

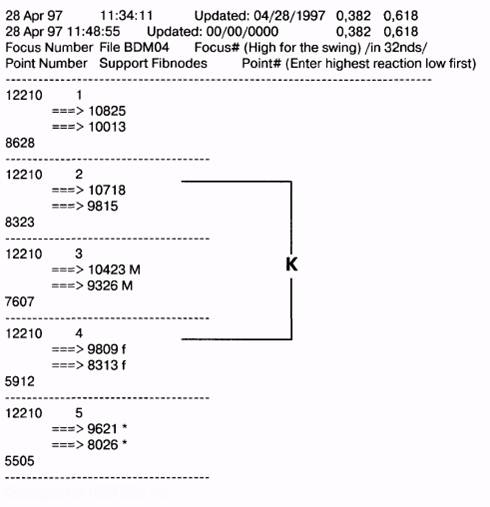

"САПЕР А": ТЕХНИКА ВХОДА И РАЗМЕЩЕНИЯ СТОПОВ................................ 222

"САПЕР В": ТЕХНИКА ВХОДА И РАЗМЕЩЕНИЯ СТОПОВ................................ 227

ИСПОЛЬЗОВАНИЕ ТАКТИК ВХОДА ПО ЧАСОВОМУ ГРАФИКУ S&P:............... 228

ТОРГОВЛЯ ПРОДОЛЖАЕТСЯ (Рисунок 13-11):................................................ 231

"СТИРКА И ПОЛОСКАНИЕ": УКРЕПЛЕНИЕ УВЕРЕННОСТИ............................. 234

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:..................................................................... 235

ГЛАВА 14.

УКЛОНЕНИЕ ОТ ТИПИЧНОЙ ОШИБКИ..................................... 237

ПРИМЕР С ГОДОВЫМИ БОНДАМИ:.................................................................. 237

БОЛЕЕ ШИРОКИЙ ВЗГЛЯД:................................................................................ 242

ВОПРОС............................................................................................................... 246

ГЛАВА 15.

ЕЩЕ НЕСКОЛЬКО РЫНОЧНЫХ ПРИМЕРОВ............................ 247

ДОЛГОСРОЧНАЯ ТОРГОВЛЯ СОЕВОЙ МУКОЙ:............................................... 247

ОБЩЕЕ ОБСУЖДЕНИЕ:...................................................................................... 247

КОНТЕКСТ:.......................................................................................................... 247

ВЫПОЛНЕНИЕ СДЕЛКИ:..................................................................................... 249

ТОРГОВЛЯ ПРОДОЛЖАЕТСЯ:........................................................................... 254

ТОРГОВЛЯ ПРОДОЛЖАЕТСЯ:........................................................................... 258

ВАЖНЫЕ ПРИМЕЧАНИЯ:.................................................................................... 260

ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ:............................................................... 260

БЫЛА ЛИ ДОПУЩЕНА ОШИБКА?....................................................................... 261

ЕЩЕ О ЛЕГКОЙ ЖАТВЕ:..................................................................................... 261

КРАТКОСРОЧНАЯ ТОРГОВЛЯ S&P:................................................................... 262

ОБЩЕЕ ОБСУЖДЕНИЕ:...................................................................................... 262

ТРЕНД:................................................................................................................. 262

АНАЛИЗ ПЕРЕКУПЛЕННОСТИ И ПЕРЕПРОДАННОСТИ:.................................. 264

НАПРАВЛЕНИЕ:................................................................................................... 264

ОСУЩЕСТВЛЕНИЕ СДЕЛКИ:.............................................................................. 265

ПСИХОЛОГИЯ СДЕЛКИ:..................................................................................... 267

РЫНОЧНАЯ МЕХАНИКА:..................................................................................... 268

ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ:............................................................... 271

ЭПИЛОГ................................................................................................... 273

Х111

ПРИЛОЖЕНИЕ..................................................................... 275

ПРИЛОЖЕНИЕ А

РАСЧЕТЫ И МЕСТОНАХОЖДЕНИЕ НА ГРАФИКЕ 3x3

СМЕЩЕННОЙ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ................................................... 275

ОПРЕДЕЛЕНИЕ:................................................................................................ 275

ПРИМЕР:.............................................................................................................. 275

ПРИЛОЖЕНИЕ В

ОДНОВРЕМЕННОЕ ИСПОЛЬЗОВАНИЕ

FibNodes™ и TradeStation®........................................................................... 276

Пользователи Windows® 3.1:............................................................................ 276

Пользователи Windows® 95:............................................................................. 276

ПРИЛОЖЕНИЕ С

НАСТРОЙКА FibNodes™ ДЛЯ ПОЛЬЗОВАТЕЛЕЙ

ASPEN GRAPHICS™ Windows® 3.1.............................................................. 277

НАСТРОЙКА FibNodes™ ДЛЯ ПОЛЬЗОВАТЕЛЕЙ

ASPEN GRAPHICS™ Windows® 95................................................................. 278

НАЛОЖЕНИЕ FibNodes™ HA ASPEN GRAPHICS™:............................................. 278

ОДНОВРЕМЕННЫЙ ПРОСМОТР FibNodes™ И ASPEN GRAPHICS™:.... 278

ПРИЛОЖЕНИЕ D

ВВОДЫ В TradeStation® ДЛЯ ЭМУЛЯЦИИ ИЗУЧЕНИЙ В DiNapoli Levels™. . 279

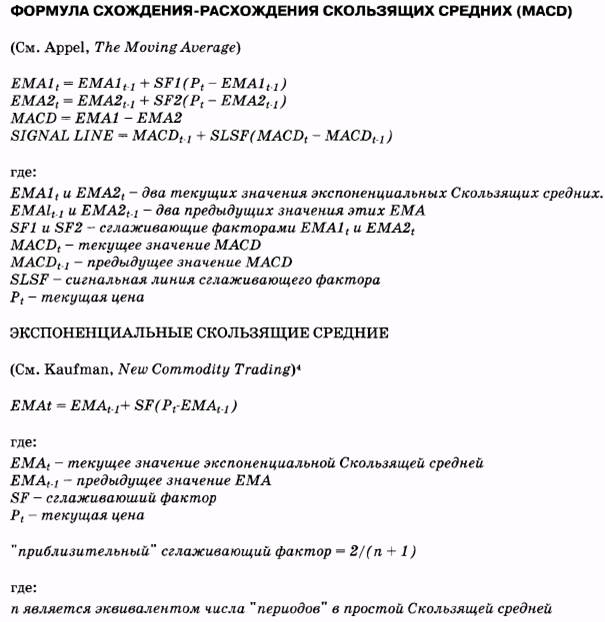

СХОЖДЕНИЕ-РАСХОЖДЕНИЕ СКОЛЬЗЯЩИХ СРЕДНИХ (MACD)........ 279

СМЕЩЕННЫЕ СКОЛЬЗЯЩИЕ СРЕДНИЕ..................................................... 279

ОСЦИЛЛЯТОР БЕСТРЕНДОВОСТИ.............................................................. 279

ПРЕДПОЧТИТЕЛЬНЫЙ СТОХАСТИК.................................................................. 280

ФУНКЦИЯ ПОЛЬЗОВАТЕЛЯ ДЛЯ ПРЕДПОЧТИТЕЛЬНОГО

МЕДЛЕННОГО %К............................................................................................. 280

ПРЕДПОЧТИТЕЛЬНЫЙ МЕДЛЕННЫЙ %D ФУНКЦИЯ ПОЛЬЗОВАТЕЛЯ ... 280

ПРЕДПОЧТИТЕЛЬНЫЙ СТОХАСТИЧЕСКИЙ ИНДИКАТОР...................... 281

ПЕРЕПРОГРАММИРОВАННЫЕ СТОХАСТИЧЕСКИЕ ИНДИКАТОРЫ

TRADESTATION® И ИХ ФУНКЦИИ................................................................. 281

XIV

ПРИЛОЖЕНИЕ Е

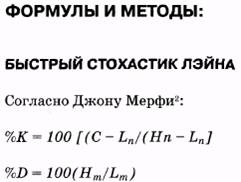

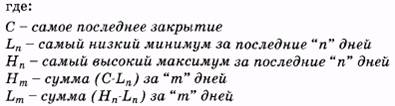

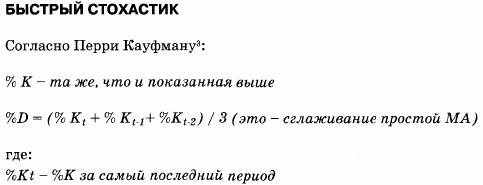

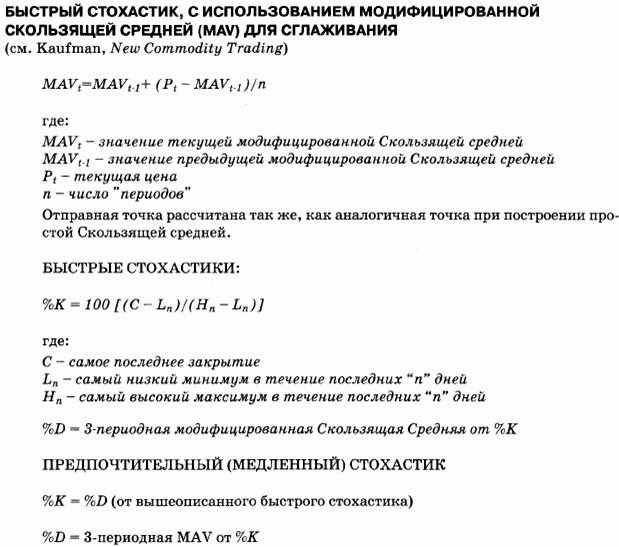

ФОРМУЛЫ И МЕТОДЫ:................................................................................. 283

БЫСТРЫЙ СТОХАСТИК ЛЭЙНА......................................................................... 283

БЫСТРЫЙ СТОХАСТИК...................................................................................... 283

БЫСТРЫЙ СТОХАСТИК С ИСПОЛЬЗОВАНИЕМ МОДИФИЦИРОВАННОЙ

СКОЛЬЗЯЩЕЙ СРЕДНЕЙ (MAV) ДЛЯ СГЛАЖИВАНИЯ..................................... 284

БЫСТРЫЕ СТОХАСТИКИ:................................................................................... 284

ПРЕДПОЧТИТЕЛЬНЫЙ (МЕДЛЕННЫЙ) СТОХАСТИК....................................... 284

ФОРМУЛА СХОЖДЕНИЯ-РАСХОЖДЕНИЯ СКОЛЬЗЯЩИХ

СРЕДНИХ (MACD)................................................................................................ 285

ЭКСПОНЕНЦИАЛЬНЫЕ СКОЛЬЗЯЩИЕ СРЕДНИЕ............................................ 285

ПРИЛОЖЕНИЕ F

О FibNodes™:.................................................................................................... 286

КАК РАБОТАЕТ FibNodes™:............................................................................... 286

ОПЕРАЦИОННАЯ СИСТЕМА:............................................................................. 286

ТРЕБОВАНИЯ FibNodes™:.................................................................................. 287

СТОИМОСТЬ:...................................................................................................... 287

ОСОБЕННОСТИ FibNodes™:.............................................................................. 288

ПРИЛОЖЕНИЕ G

ОСЦИЛЛЯТОРА-ПРЕДСКАЗАТЕЛЬ™:....................................................... 289

ОСЦИЛЛЯТОР-ПРЕДСКАЗАТЕЛЬ™ В ПРИМЕНЕНИИ К

КРАТКОСРОЧНОЙ ТОРГОВЛЕ S&P ОПИСАННОЙ В ГЛАВЕ 15.............. 291

ПРИЛОЖЕНИЕ Н

КРАТКОСРОЧНАЯ ТОРГОВЛЯ S&P ИЗ ГЛАВЫ 15.

"ВРЕМЯ и ТОРГОВЫЕ СДЕЛКИ"................................................................. 294

ПРИЛОЖЕНИЕ I

СОЗДАНИЕ ПЕРЕХОДЯЩЕГО КОНТРАКТА:............................................. 295

ПРИЛОЖЕНИЕ J

ПРОДУКТЫ И УСЛУГИ COAST INVESTMENT SOFTWARE, INC............ 296

БИБЛИОГРАФИЯ:................................................................................ 297

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ: ............................... 298

ОБ АВТОРЕ............................................................................................ 301

XV

О НАЗВАНИИ ЭТОЙ КНИГИ:

Термин "Уровни ДиНаполи" придуман одним австралийским издателем во время подготовительной работы накануне одного из моих лекционных турне по Азии. Он показался мне вполне уместным, и слушатели решили, что название дает им хорошую подсказку о теме выступления. Я должен также поблагодарить своих коллег Джона Бол-линджера (John Bollinger) (Bellinger Bands - ленты Боллинджера), Ларри Вилльямса (Larry Williams) (Williams %R - %R Вильямса), Джорджа Лэйна (George Lane) (Lane Stochastics - стохастики Лэйна), а также многих других, укрепивших во мне силу духа оставить это название. Однако в заключение должен признать, что его всерьез приняли только после того, как один трейдер сумел научиться предсказывать последовательные рыночные максимумы и минимумы и при этом... не только выжить, но и преуспеть.

XVI

|

| ПРЕДИСЛОВИЕ |

Если вы хотите узнать предысторию этой книги, прежде чем вдаваться во все технические вопросы, продолжайте чтение. Если нет, сразу переходите к ГЛАВЕ 1 или даже ГЛАВЕ 2, не утруждая себя изучением моего подхода к торговле.

Так почему же появилась эта книга, и отчего именно теперь? Или поставив вопрос более широко: "Зачем вы раскрываете метод торговли, который действительно работает? Почему бы просто не торговать по нему? Разве вы не боитесь, что если его начнут использовать слишком много людей, он перестанет быть эффективным?" Разумные вопросы, заслуживающие ответы. Короткий ответ: рынки были добры ко мне, предоставив возможность свободно передвигаться и вести комфортабельный образ жизни. Кроме того, недавно я столкнулся с заболеванием, опасным для жизни. Все это наводит на размышления. Создание данной книги позволяет мне вернуть долг миру. Длинный же ответ влечет за собой немного истории.

В 1986 г. я пережил серьезное эмоциональное и физическое истощение, вызванное чрезмерной работой и недостатком сна. Я расточал свое здоровье и благополучие ради денег и почестей со стороны моих коллег. Тогда я и узнал, что в жизни есть нечто более важное, чем очередная котировка на S&P. По совету моего друга Джейка Берн-штэйна я согласился выступить с курсом лекций на Международном фьючерсном симпозиуме (Futures Symposium International) в конце 1986 г. в Лас-Вегасе, хотя был абсолютно неподготовлен к восприятию реакции слушателей.

Лекции организовывались как два одночасовых урока: один утром, другой днем. Один пожилой профессор посоветовал мне: "Давайте им самый несложный материал -вверх, вниз, вверх, закрытие, покупка. Чем проще, тем лучше, - сказал он. - Они все равно не поймут и не оценят". "Но ведь я не так торгую", - был мой ответ. "Ну и что", - пробормотал он. Я удивился степени его цинизма. Спросив Джейка - организатора этого мероприятия - о чем, по его мнению, следует рассказать, он ответил мне прямо и просто: "Учи их тому, чему считаешь нужным. Если слушатели это не воспримут, они много потеряют". Именно так я и поступил. На утреннем семинаре собралось человек 35. Их интерес был неподдельным, вопросы интеллектуальными, мне очень понравилось делиться своими знаниями.

После обеда я выступал снова. На сей раз помещение было забито до отказа. Люди притащили стулья из холла и других комнат. Они сидели в проходах, на полу, а некоторые на столах в глубине комнаты. Кроме того, за дверями осталось еще человек 50, не сумевших попасть внутрь. Минут через 20 после начала лекции вспыхнул спор между желающими получить ответ на относительно простой вопрос и теми, кто просил меня продолжить. Время было ограничено, и я делал все, чтобы предотвратить ссору.

Когда семинар закончился, моего офис-менеджера Пэта и программиста Джорджа Дэ-мьюсиса чуть не разорвали на части. Слушатели были согласны брать все, что угодно.

XV11

У нас имелось программное обеспечение для просмотра данных на закрытие дня (ТОРГОВЫЙ ПАКЕТ CIS - CIS TRADING PACKAGE). Оно использовалось на лекции для иллюстрации вопросов, посвященных трендам и осцилляторам, но не было почти ничего для анализа по стилю Фибоначчи, который я тоже преподавал. К счастью, мы имели несколько описаний программного обеспечения FibNode™, которое неплохо обучало анализу Фибоначчи в стиле Динаполи. И все это "ушло", вместе с несколькими бета-копиями программного обеспечения. То есть совсем все!

Следующие несколько лет были заполнены выступлениями с лекциями, приглашениями на телевидение, интервью, предложениями по управлению капиталом, возможностями приступить к изданию информационного бюллетеня или организовать финансовую факсовую службу и так далее. В то время как я радовался успеху, полностью наслаждался преподаванием и знакомился с интересными людьми, эта деятельность постепенно стала выходить за границы разумных пределов. У меня появилось ощущение грызущего страха, что если мои разработки будут слишком широко использоваться, это негативно повлияет на рынок, мою собственную торговлю и, конечно же, торговлю моих студентов. Чтобы такое не случилось, я упорно отказывался публиковать книгу, управлять чужим капиталом, издавать какой-либо информационный бюллетень и даже давать рекламу! В трех случаях я настоял на прекращении лекций, на которых велась несанкционированная видеозапись. Я также приостановил продажу полного видеокурса, отснятого на двухдневной презентации, спонсированной Coast в 1990 г., опять же - из-за опасения, что материал разойдется слишком широко. Однако стараясь поддерживать разумный баланс, я создал домашний курс торговли "ФИБОНАЧЧИ, УПРАВЛЕНИЕ КАПИТАЛОМ И АНАЛИЗ ТРЕНДА" (FIBONACCI, MONEY MANAGEMENT AND TREND ANALYSIS). Кроме того, под моим руководством совершенствовалось программное обеспечение FibNodes™ и шла работа по увеличению функциональных возможностей "ТОРГОВОГО (графического) ПАКЕТА CIS" (CIS TRADING (graphics) PACKAGE). Хотя я и продолжал вести несколько частных семинаров, но число их посетителей было строго ограничено.

Я рассказываю все это, чтобы сделать два очень важных замечаний. В отличие от многих своих коллег, я считаю, что озабоченность чрезмерно широким применением методологии торговли - даже включающей в себя субъективное суждение - уместная и разумная озабоченность. На этот счет у меня есть философское заключение. Любой профессионал, готовый на все, что угодно, лишь бы существовал спрос, неизбежно придет к нервному истощению. Это нервное истощение сразу скажется на его работе. Не желая иметь такую перспективу, я предпочитаю придерживаться золотой середины.

Даже при ограниченном распространении действительно работающих торговых методов воздействия на рынок не избежать. То, что я наблюдал на нем приблизительно с середины 1987 г. до конца 1990 г., по-видимому, непосредственно связано с моими лекциями. Хотя этот эффект и был приглушен, тем не менее он очевиден. Давайте честно признаем: когда появляется что-то хорошее, об этом быстро становится известно. Поэтому надо проявлять бдительность. Если результаты и останутся высокими, то само применение стратегий может оказаться затруднительным.

XV111

В период приблизительно с 1984 по 1987 гг. анализ Фибоначчи, совмещенный с весьма эффективными торговыми приемами, о которых я поведу речь в этой книге, давал такие невероятно точные результаты, что было даже страшно. К концу 1989 г. массовые ордера, устанавливаемые прямо на точках разворота Фибоначчи и целевых точках, со стопами на расстоянии двух или трех тиков, стали бить по карманам неквалифицированных игроков, плохо разбирающихся в применении системы Фибоначчи. В своей собственной технике я мог учесть происходящие изменения, тогда как случайные игроки, пытающиеся использовать систему Фибоначчи, начинали нести убытки. Когда много трейдеров добираются до чего-то действительно стоящего, рынок сам следит, чтобы большинство по-прежнему оставалось в проигрыше. Это необходимо, чтобы рынок работал.

К счастью, в декабре 1989 г. журнал Technical Analysis of Stocks & Commodities опубликовал, статью какого-то "умника" с докторской степенью по теоретической математике. Он "изучил" обоснованность движений Фибоначчи на рынках. Исследование с помощью неопровержимой геометрической логики, понятной любому разумному человеку, "доказывало", что методология применения анализа Фибоначчи на рынках просто не работает.

Я узнал об этой "авторитетной" статье во время выступления на Чикагской экономической конференции в 1989 г. У меня был деловой разговор с моим хорошим другом и клиентом, профессиональным биржевым трейдером, когда несколько взволнованных слушателей направились к нам. Первый из них размахивал экземпляром журнала Stocks & Commodities, находясь в возбуждении от этой статьи, "полностью опровергавшей" предмет моей предстоящей лекции.

Как только мой клиент и я поняли, из-за чего разгорелся весь сыр-бор, мы одновременно исполнили друг перед другом нечто вроде военного танца, что в среде трейдеров равнозначно отметке "пятерка с плюсом". Слушатель не был профессионалом и не мог постичь причину нашей радости. С чего это вдруг специалист по Фибоначчи так веселится из-за статьи в журнале Stock & Commodities, доказывающей неработоспособность анализа Фибоначчи? Разумеется, мы, профессиональные трейдеры, надеялись, что наша работа теперь станет легче - возможно, намного легче, чего, естественно, не мог понять новичок. Так и произошло буквально через несколько месяцев - спасибо трудностям, которые рынок создавал перед случайными игроками по системе Фибоначчи, и данной журнальной статье.

Таким образом, для меня распространение собственной методологии торговли стало балансированием между отрицательным эффектом, обусловленным раскрытием торговых методов, и огромными преимуществами, возникающими в результате признания меня авторитетом в определенной области. Многие из вас, борющиеся сегодня лишь за то, чтобы провести еще одну успешную сделку, не могут и представить себе, какие двери распахивает статус эксперта в торговле - и не только здесь в США, но и во всем мире!

Начиная приблизительно с 1991 г., я стал внимательно поглядывать на Азию. Рынки там буквально "лопались". Ко мне постоянно приходили сообщения от моих клиентов в этом и других регионах мира, что мои методы легко обходят конкурентов. Я посто-

XIX

янно учил своих студентов идти туда, где прибыль дается легче всего, и всегда хотел побывать в Азии, так что... я махнул рукой на все свои дела, кроме самых важных выступлений в США, по которым существовали договоренности, и отправился исследовать чудеса, обобщенно называемые Азией. Как профессионал, выступающий во всех главных центрах, я имел возможность изучить культуру и собрать "компетентную информацию", как функционируют рынки в каждой стране, где я побывал. Это был интересный опыт. Дома, в США, клиенты все еще находили дорогу к моей двери, но число их было ограничено и вполне управляемо, но что более важно - воздействие на рынки оставалось приглушенным. Теперь, когда я пишу эти строки в 1997 г., обстоятельства позволяют обнародовать дополнительный материал. Появилось множество новых экспертов по Фибоначчи, некоторые из них - мои прежние студенты. Была проделана хорошая работа. Вышло несколько, назовем их "неработоспособными", книг по данной теме. Что это дает? Если об анализе Фибоначчи пишется "неработоспособная" книга, и люди теряют деньги, пытаясь применять данную технику, это хорошо. Все, что отпугивает трейдеров от использования концепции в ее надлежащей форме, благо для тех, кто умеет правильно применять ее, потому что в важных для нас ценовых областях будет меньше "разрушительной" деятельности рынка.

Все трейдеры по-своему понимают как должна применяться эта методология. Каждый делает с ней что-то особенное. Откровенно говоря, это облегчило мне торговлю и позволило написать эту книгу. Простая правда в том, что чем больше людей учат неверному или неэффективному использованию анализа Фибоначчи, тем лучше и для меня, и для вас. Конечно, практически невозможно надеяться, что вся концепция будет полностью опорочена. Просто есть слишком много людей, делающих чересчур много денег, торгуя по этому методу, если они знают, как применять его должным образом.

Кроме работы по методу Фибоначчи, рынок изобилует новыми техническими приемами и методами. Появились горящие энтузиазмом трейдеры-новички, которых готовы учить такие же новоиспеченные и пылкие эксперты, преподающие новые методы. Повсюду идут нарасхват TradeStation® и другие пакеты программ для технического анализа, слепо повторяющие построение торговых систем. Все это - хорошие новости. Они наводят на мысль, что понимание сути этого изложения может принести большие дивиденды. Но берегитесь! Если эта книга будет пользоваться большим спросом, и если ей вооружатся широкие массы (что маловероятно, потому что для этого требуется много работать), то через какое-то время могут возникнуть определенные последствия. Естественно, когда какая-либо методология получает слишком большое распространение, рынок позволяет полностью познать его истинный потенциал и возможности только тому, кто учится прилежно и обращает внимание на нюансы. В этом отношении данный подход не отличается от любых других.

хх

РАЗДЕЛ 1

ВВЕДЕНИЕ

Эта книга - о всестороннем и модульном подходе к торговле, который я нахожу разумным и высокоэффективным. Она - о ПРАКТИЧЕСКОМ применении чисел Фибоначчи на инвестиционных рынках. Чтобы успешно реализовывать стратегии, основанные на числах Фибоначчи, нужно иметь солидную базу и структурированный контекст. Книга содержит 15 глав, насыщенных информацией, всеобъемлющий набор Приложений и список рекомендуемой литературы, а также ориентирующую статью в виде Предисловия. Технические приемы с использованием чисел Фибоначчи не раскрываются до ГЛАВЫ 8, пока не будет должным образом проделана работа по укладке фундамента знаний. Если вы решите скакать вперед галопом, надеюсь, вами предварительно сформулирован всесторонний контекст использования мощной техники ведущих индикаторов (leading indicator techniques), называемых здесь Уровнями ДиНа-поли.

ГЛАВА 1

|

МЕТОДЫ ТОРГОВЛИ

АНАЛИТИЧЕСКИЕ И МЕХАНИЧЕСКИЕ

ТОРГОВЫЕ СИСТЕМЫ

ПОЗИЦИОННАЯ И ВНУТРИДНЕВНАЯ ТОРГОВЛЯ

Аналитические подходы призывают трейдера принимать решения исходя из данных критериев или контекста, тогда как неаналитические системы строго… Используемая мною методология торговли предполагает применение всесторонней… 4 Уровни ДиНаполиВОТ БЫЛО БЫ ЗДОРОВО...

2. Вы можете устроить, чтобы сигналы выполнялись сторонним трейдером или брокером, избавив себя от скуки самостоятельного отслеживания рынка. 3. "Она" - то есть "система", "программа",…РЕАЛЬНОСТЬ...

* Beach Boys - "Бич-Бойз" - поп-группа из г. Лос-Анжелеса, шт. Калифорния, ставшая известной в 60-е гг. - Прим. ред. Глава 1 Методы торговли 5 1А. Фактически, вам лучше иметь две независимых системы, возможно, три или четыре, чтобы скомпенсировать колебания…ВОТ БЫЛО БЫ ЗДОРОВО...

2. Вы живете, где хотите, торгуете, когда желаете, избавляетесь от мелких проблем служащих, достававших вас на протяжении многих лет. 3. С помощью большого умения и усердия скромная сумма денег превращает- ся в…РЕАЛЬНОСТЬ...

1А. Между тем, прошли годы. После 30.000 долларов, потраченных на семинары, книги, программное обеспечение и курсы по торговле, полученная прибыль… 2. Если вы не найдете способ получать ощутимую реальную прибыль, чтобы… 3. Напряжение и необходимость постоянно и сосредоточенно глядеть на этот экран в ожидании, когда откроется…ПОЗИЦИОННАЯ ТОРГОВЛЯ В СРАВНЕНИИ С ВНУТРИДНЕВНОЙ ТОРГОВЛЕЙ

Это легко сделать, используя методологию, преподаваемую в этой книге. По существу, вы применяете те же самые основные критерии и к пятиминутной… Мой опыт указывает, что для трейдера-новичка, работающего вне операционного… Трейдер, работающий в дневном (или более крупном) масштабе, может выбирать точку взвода или выхода для исполнения в…НЕДОСТАТКИ ВНУТРИДНЕВНОЙ ТОРГОВЛИ

2. Вам нужны превосходные брокерские и клиринговые услуги. 3. У вас высокие накладные расходы на программное обеспечение, поставку… 4. Торговая деятельность отнимает у вас так много времени, что вы не можете делать деньги, занимаясь чем-нибудь еще. …ПРЕИМУЩЕСТВА ВНУТРИДНЕВНОЙ ТОРГОВЛИ

2. У вас будет намного больше торговых возможностей, чем у позиционного трейдера. 3. Если ваш торговый капитал строго ограничен, и вы квалифицированы по иным… Вы должны быть в состоянии все это пересказать, чтобы определить преимущества и недостатки, присущие положению…ГЛАВА 2

ПРЕДПОСЫЛКИ,

ОСНОВНЫЕ ПРАВИЛА И ОПРЕДЕЛЕНИЯ

ПРЕДПОСЫЛКИ: Вы должны понять, эта книга не об основах технического анализа. В ней… ОСНОВНЫЕ ПРАВИЛА И ОПРЕДЕЛЕНИЯ:РИСУНОК 2-2

РИСУНОК 2-3

Уровни ДиНаполи

|

РИСУНОК 2-4

|

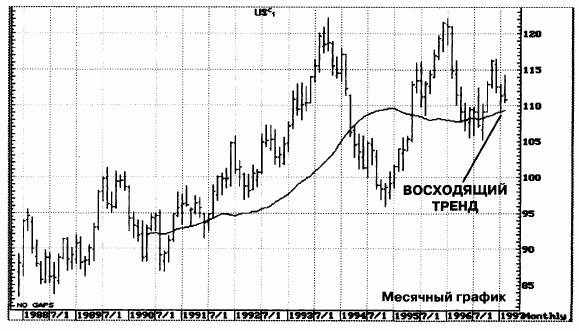

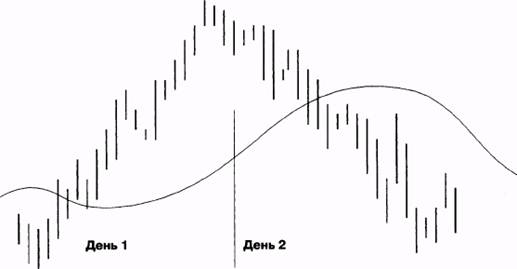

Более того, если я не идентифицирую Тренд набором индикаторов или на основе других критериев, то не смогу определить, каков Тренд, независимо от того как выглядит график. Рассмотрите два следующих рисунка. Оба представляют собой дневные сегменты месячного графика, показанного выше. На Рисунке 2-5 не нанесена DMA - наш определяющий индикатор Тренда. Было бы легко сказать, что дневной Тренд направлен вверх, если смотреть только на выборку данных, показанных на Рисунке 2-5.

РИСУНОК 2-5

Глава 2

Предпосылки, основные правила и определения 23

|

Тем не менее согласно нашему определению Тренда (Рисунок 2-6) - это просто всплеск в продолжающемся нисходящем Тренде. Возможно, вы уже чувствуете: при более длинной выборке данных, вы могли бы на субъективной основе точно определить Тренд. Допустим. А что делать со следующим графиком? Как относительно неуверенности в себе, с которой вы можете столкнуться в самый разгар работы, и как насчет вашей способности нажать на спусковой крючок?

Я использую два индикатора Тренда, только два. Это -Смещенная скользящая средняя и комбинация МACD/Stochastic. Без них я даже не буду и пытаться говорить о Тренде.

Моя цель структурировать ваше мышление. Один из секретов хорошего аналитического метода торговли -это реализовать как можно больше механическим путем.

РИСУНОК 2-6

Когда рынок идет вбок, принято говорить, что он в процессе консолидации (congestion), или без Тренда. То, как я определяю Тренд, оставляет немного места для термина "консолидация". Не требуется чрезмерных мыслительных усилий, чтобы понять: скопление цен на дневном графике может оказаться бурным Трендом в другой Временной Структуре, например, во внутридневном масштабе. На дневном Графике 2-7 мы видим цены закрытия, располагающиеся и выше, и ниже нашего индикатора Тренда. На внутридневном Графике 2-8, использующем иной масштаб и те же самые вводные данные для DMA, получаем очевидный и солидный Тренд. Если на рынке нет существенного Движения, я не проявляю интереса к торговле. Скучные, вихляющие рынки меня не привлекают. Если сокращение Временной Структуры не выявляет Тренд, я просто остаюсь вне рынка. Другие методы, которые помогут определить "консолидацию", если вам не удалось понять эту систему сейчас, рассматриваются в последующих главах.

Уровни ДиНаполи

|

День 1, День 2

СМЕЩЕННАЯ СКОЛЬЗЯЩАЯ СРЕДНЯЯ на Дневном графике

РИСУНОК 2-7

СМЕЩЕННАЯ СКОЛЬЗЯЩАЯ СРЕДНЯЯ на Внутридневном графике, День 1, День 2

РИСУНОК 2-8

Глава 2 Предпосылки, основные правила и определения 25

НАПРАВЛЕНИЕ:

Направление (Direction) - концепция, определяющая, подобно Тренду, Движение рынка вверх или вниз - отличается от Тренда двумя важными и характерными особенностями. Во-первых, Направление отменяет Тренд, т.е. если Направление - вверх, а Тренд - вниз, ожидается, что последующий ход рынка будет вверх. Следовательно, мы планировали бы свою торговлю, имея в виду этот аспект. Во-вторых, критерии, определяющие Направление, отличаются от тех, что определяют Тренд. Позвольте мне уточнить этот момент, так как использование этого термина может запутать. Перед чтением этой главы вы получили некоторое представление, что означает слово Направление. Вы могли смотреть на график и говорить: Направление такое-то или туда-то. Забудьте ваше прежнее понимание слова Направление. Оно вам не понадобиться в контексте этого обсуждения.

Когда я буду говорить о Направлении рынка, оно получит специфическое определение, а последующее поведение цен будет предсказуемо с высокой степенью вероятности.

ДВИЖЕНИЕ:

Движение рынка - термин, обобщающий Направление и/или Тренд. Можно было бы сказать, что Движение развивается вверх, потому что тот или иной Тренд направлен вверх. Или ожидается Движение вниз из-за тех или иных показаний Индикатора Направления (Directional Indicator). Если критерии недостаточны, чтобы сделать категоричное утверждение о Тренде или Направлении, нельзя окончательно утверждать о Движении. Индикаторы или модели не определяют непосредственно Движение. Только Тренд или Направление выявляют Движение.

НЕСПОСОБНОСТЬ:

Еще один термин, который вам, по всей вероятности, придется переосмыслить, это используемое мною слово "Неспособность" ("Failure"). Если рынок демонстрирует Неспособность, это также определяется специфическим образом, и последующее его поведение будет предсказано с высокой степенью точности. То, как вы раньше понимали или использовали слово Неспособность, не будет применяться в контексте этой книги. Неспособность - это формы Индикаторов Направления.

Очень важно пересмотреть значения некоторых обычных терминов, поскольку за десять лет обучения трейдеров я не нашел лучшего способа определить данные концепции, необходимые для полного понимания описываемой ситуации.

Уровни ДиНаполи

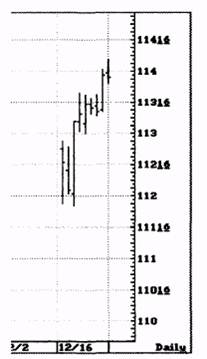

РИСУНОК 2-9

Какой сейчас Тренд?

Хайпер Хэнк: Восходящий - это же очевидно! Конечно, восходящий! Давайте покупать!

Дилиджент Дэн: Не знаю. Вы уяснили, как мы определяем Тренд, а на графике нет ни одного индикатора, используемого вами.

Каково Направление?

Хайпер Хэнк: Шутить изволите.

Дилиджент Дэн: Ответ тот же, не знаю.

Каково Движение?

Хайпер Хэнк: Да ладно вам, ребята! Давайте покупать, пока мы не упустили ход!

Дилиджент Дэн: Хорошо. Так как Движение зависит от Тренда или Направления, а вы не дали нам информацию, необходимую для определения любого из них на графике, то я не могу сказать ничего определенного, но очень похоже - оно направлено вверх.

Глава 2 Предпосылки, основные правила и определения 27

ВЕДУЩИЕ ИНДИКАТОРЫ:

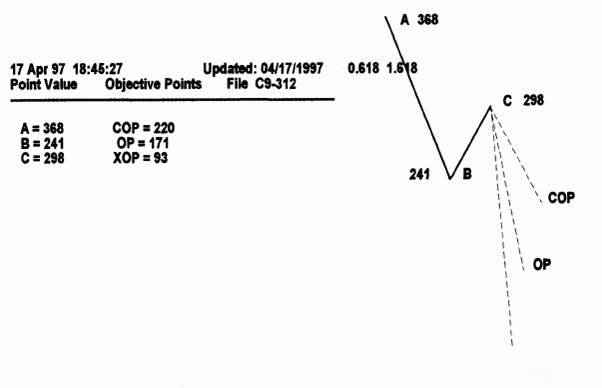

Ведущий Индикатор (Leading Indicator) - это индикатор, указывающий, где с высокой вероятностью появится поддержка или сопротивление, прежде чем рынок доберется туда. Эти типы индикаторов обычно не очень сложны. Но используются они неправильно. Среди доступных Ведущих Индикаторов есть некоторые, имеющие особое значение. Самые важные из них - это Анализ Коррекций и Расширений Фибоначчи (Fibonacci Retracement и Expansion Analysis), а также производный от Бестрендового Осциллятора (Detrended Oscillator) Осциллятор-предсказатель™ (Oscillator Predictor™), предложенный мною в начале 80-х годов. Пример Ведущего Индикатора, который я не назвал бы особенно полезным, временные циклы (time cycles), определяемые непосредственно на основе поведения рынка. Тем не менее многие трейдеры, среди которых Уолт Брессерт (Walt Bressert) и Питер Элиадес (Peter Eliades), проделали превосходную работу по этому предмету. Некоторые Ведущие Индикаторы, которые я считаю второстепенными, включают астрономические (не астрологические) даты и прогнозы во времени, полученные с использованием чисел Фибоначчи. Конечно, эти инструменты предсказывают не поддержку на определенной цене, а скорее то, что поддержка проявится в том месте, где окажется цена в заданное время.

ОТСТАЮЩИЕ ИНДИКАТОРЫ:

Отстающий Индикатор (Lagging Indicator) - это индикатор, требующий рыночного действия перед тем, как он сам повернет. Этот инструмент больше подтверждает наличие поддержки или сопротивления, чем предсказывает их. Короче говоря, он отстает от событий на рынке.

Примеры Отстающих Индикаторов: Смещенные скользящие средние (Displaced Moving Averages), стандартные (не смещенные) скользящие средние (Standard (non-displaced) Moving Averages), стохастики (Stochastics), RSI, линии Тренда и т.д. С риском запутать дело можно сказать, что некоторые из вышеупомянутых индикаторов совпадающие индикаторы, т.е. они, дают сигнал ни прежде, ни после, а одновременно с рыночным действием. Понятно, что Ведущие Индикаторы важнее Отстающих или совпадающих индикаторов, так как они упреждают события. А это лучше, чем получить подтверждение, что надо было что-то предпринять еще вчера или 15 минут назад. Сторонники использования некоторых из этих Отстающих Индикаторов могут называть их Ведущими или Совпадающими, чтобы повысить их статус. Однако истина, как мне кажется, в том, что нужно брать лучшее как от Ведущих, так и от Отстающих Индикаторов, комбинируя их таким образом, чтобы достичь наибольшего успеха.

Давайте разовьем эту идею. Вполне разумным было бы утверждение, что как только линия Тренда сформирована, она становится Ведущим Индикатором. Иными словами, начиная с этого момента, любое приближение цены к этому индикатору может рассматриваться как потенциальная поддержка.

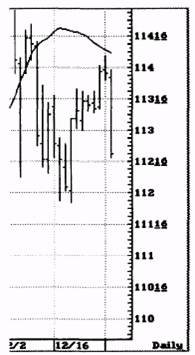

Уровни ДиНаполи

РИСУНОК 2-10

| РИСУНОК 2-11 |

То же самое можно сказать о способности Смещенной скользящей средней выражать Тренд .

Глава 2 Предпосылки, основные правила и определения 29

Что ж, всякое возможно. Но зачем превращать превосходный Отстающий Индикатор в не более чем среднего качества Ведущий Индикатор, как в случае с DMA? Или зачем превращать неплохой Отстающий Индикатор (линия Тренда) в плохой Ведущий Индикатор, если можно взять лучшее от обоих?

Мы могли бы продолжать спор о Ведущих, Отстающих и Совпадающих индикаторах, считая его интеллектуальным упражнением, однако не это цель данной книги. Нам представится еще много возможностей поразмышлять над тем, что будет рассматриваться дальше, поэтому я оставляю эту тему.

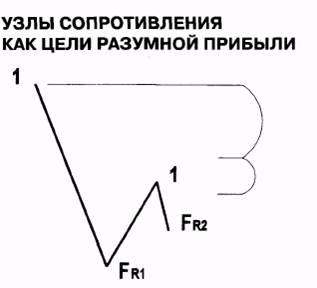

ЦЕЛИ РАЗУМНОЙ ПРИБЫЛИ:

Цель разумной прибыли (Logical Profit Objective) - это область цены, где вероятно появление существенного сопротивления дальнейшему Движению. Например, при наличии значительного количества ордеров, помещенных против чьей-то существующей позиции. Это не то место, где нужно обязательно разворачивать вашу позицию, и здесь нет никакой гарантии, что рынок прекратит свое Движение, если он доберется туда. Целями разумной прибыли не являются перспективными оценками цен. Это просто ценовые точки, где вероятность длительного ценового Движения существенно уменьшается. Анализ Расширений Фибоначчи (Fibonacci Expansion Analysis) создает ценовые точки, где можно получить разумную прибыль, когда рынок туда дойдет. Если Тренд или Направление (Движение) сохраняются неизменными, точки получения прибыли окажутся непременно задеты. Вероятно, на сильно движущемся рынке все они будут, в конечном счете, достигнуты после проторгованных коррекций. Однако мы не рекомендуем и не считаем полезным рассматривать их как перспективные оценки, обреченные на исполнение.

ВРЕМЕННАЯ СТРУКТУРА:

Хотя существует неограниченное число Временных Рамок (Time Frame) для построения графиков, я выбираю 5-, 30- и 60-минутные, дневные, недельные и месячные. Время от времени я бросаю взгляд на 1- или 3-минутные графики, но все чарты до 5-минутных чреваты неприятностями - на этих уровнях вы начинаете сталкиваться головами с трейдерами операционного зала биржи. Как уже говорилось ранее, чем короче "мир", в котором вы живете, тем лучше должны быть получаемые вами брокерские и клиринговые услуги. Причина, по которой я не торгую по 7- или 19-минутным трафикам или в 25-минутной Временной Структуре, чтобы "побить" 30-минутных игроков (абсурдная идея), раскрыта в ГЛАВЕ 5 (комбинация MACD/'Stochastic).

ПОДТВЕРЖДЕННЫЕ И НЕПОДТВЕРЖДЕННЫЕ:

Если все свидетельства о наличии данного сигнала уже поступили, он считается Подтвержденным (Confirmed). Если мы ожидаем еще какие-нибудь доказательства, технический сигнал считается Неподтвержденным (Unconfirmed). Пример Подтвержденного сигнала - закрытие цены выше данной скользящей средней. Пример Неподтвержденного сигнала - тот же самый сигнал, но до закрытия.

30 Уровни ДиНаполи

ОШИБКА:

Ошибка (Mistake) возникает, только когда вы идете против своего Торгового Плана, полагая, что вам лучше известно, как поступить. Как правило, ошибки влекут за собой большие потери, но иногда могут давать существенную прибыль. Если Торговый План плохо разработан или из-за недостатка опыта неграмотно сформулирован, ошибки будет трудно выделить. По мере накопления знаний ваш Торговый План приобретет лучшую форму, и все недочеты станут заметнее. Очень важно понять, в какой момент вы сделали неверный ход, так как по количеству и степени Ошибок лучше всего судить о вашем прогрессе или отсутствии такового.

ТОРГОВАТЬ ХОРОШО:

В некоторые периоды мы что-то делаем лучше, чем в другие моменты. Будь то игра в гольф или отношения с людьми, жизненно важно отдавать себе отчет, когда дела идут хорошо. Играя в гольф, вы можете посмотреть записи заработанных вами очков, чтобы понять, какие сделаны успехи. В торговле это более трудное дело. Сегодняшняя оценка прибылей и убытков многого вам не скажет.

Вы Торгуете Хорошо (Trading Well), когда следуете своему Торговому Плану. Трейдер, который не Торгует Хорошо, по определению делает ошибки. Если он не скорректирует свои действия в отношении своего Плана, он никогда не будет регулярно завершать игру с прибылью. Вы можете всегда изменить свой Торговый План, если не получаете высоких доходов, но если вы не Торгуете Хорошо, ваша песенка спета! Продавайте грейпфруты, стройте здания или оставайтесь на пенсии. Но не играйте на бирже!

ТОРГОВЫЙ ПЛАН:

Торговый План - это набор руководящих правил, сформулированных с некоторой гибкостью при аналитическом подходе к торговле, или с абсолютной жесткостью при механическом подходе. Даже аналитический подход должен содержать столько жестких правил, насколько это возможно, чтобы вы с высокой степенью уверенности знали, когда Торгуете Хорошо (не делая ошибок), а когда нет.

РЕЗЮМЕ:

Теперь у нас есть строительные блоки для нашего фундамента. В ГЛАВЕ 3 будет заложена прочная основа. Все концепции, излагаемые в остальной части книги, укладываются в рамки этой структуры.

ГЛАВА 3

|

НЕОБХОДИМЫЕ КОМПОНЕНТЫ

УСПЕШНОЙ ТОРГОВЛИ

МОЙ ТОРГОВЫЙ ПЛАН ВКЛЮЧАЕТ ПОНИМАНИЕ И ВЫПОЛНЕНИЕ СЛЕДУЮЩИХ СОСТАВЛЯЮЩИХ: 1. УПРАВЛЕНИЕ КАПИТАЛОМ И САМОКОНТРОЛЬ 2. РЫНОЧНАЯ МЕХАНИКАУПРАВЛЕНИЕ КАПИТАЛОМ И САМОКОНТРОЛЬ

Затрагивая тему индивидуальных характеристик удачливых игроков, к вышеупомянутому справочному материалу можно добавить, что преуспевающие трейдеры,… При обсуждении проблемы самоконтроля и управления большим капиталом… 1 Домашний курс торговли "ФИБОНАЧЧИ, УПРАВЛЕНИЕ КАПИТАЛОМ И АНАЛИЗ ТРЕНДА" (FIBONACCI, MONEY MANAGEMENT,…АНАЛИЗ ТРЕНДА И НАПРАВЛЕНИЯ

ГЛАВЫ 4, 5 и 6

ОЦЕНКА ПЕРЕКУПЛЕННОСТИ И ПЕРЕПРОДАНЫ ОСТИ

ГЛАВА?

ТЕХНИКА ВХОЖДЕНИЯ В РЫНОК (ВЕДУЩИЕ ИНДИКАТОРЫ)

ГЛАВЫ 8, 9, 10, 11 и 13

ТЕХНИКА ВЫХОДА ИЗ РЫНКА (ВЕДУЩИЕ ИНДИКАТОРЫ)

Г ЛАВЫ 7, 8, 9, 10 и 11

ВАЖНЫЕ ПРИМЕЧАНИЯ:

Хотя данный совет и не часть моего Торгового Плана, я рекомендую вам составить резюме торговых оценок. Это что-то вроде "дневника", в который вы заносите письменные отметки, позволяющие увидеть перспективу и укрепить концепцию "Торговать Хорошо".

Остальные главы книги описывают внедрение моего Торгового Плана с использованием специфических примеров.

РАЗДЕЛ 2

КОНТЕКСТ

Тщательно определяя КОНТЕКСТ торговли, вы заранее знаете свои критерии риска и вознаграждения. Вы заранее знаете, действительно ли вы хотите… Лучше упустить возможность, чем потерять капитал!ГЛАВА 4

АНАЛИЗ ТРЕНДА

СМЕЩЕННЫЕ СКОЛЬЗЯЩИЕ СРЕДНИЕ

ОБЩЕЕ ОБСУЖДЕНИЕ: Существует множество способов и типов начертания Тренда. Наиболее часто… Я использую два, только два, специфических метода начертания Тренда. Вот они:СМЕЩЕННЫЕ СКОЛЬЗЯЩИЕ СРЕДНИЕ

1. Оно дает вам знать, какова проектируемая точка Тренда или ценовое выражение Тренда в будущем времени с опережением на "энное" число… 2. При использовании "надлежащего" числа периодов для вычисления… 3. Некоторые DMA чрезвычайно полезны в определении моделей (фигур), как будет показано в ГЛАВЕ 6 "Индикаторы…РИСУНОК 4-2В

Тем, кто пытается создавать механические системы с использованием стандартных скользящих средних, рекомендую попробовать эту дополнительную переменную и посмотреть, не получите ли вы лучших результатов.

ДОПОЛНИТЕЛЬНЫЕ КОММЕНТАРИИ:

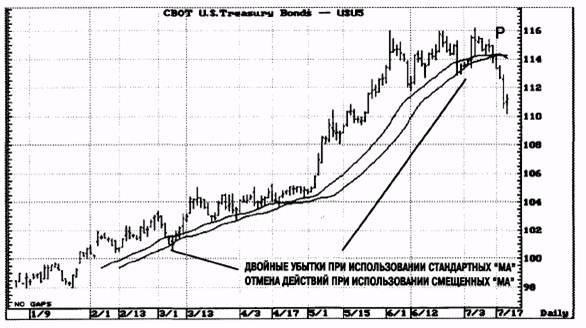

Необходимо обратить внимание на одно очевидное и коварное преимущество. Понятно, если вы редко получаете "двойные убытки", ваши активы будут лучше расти. Не столь очевидна другая реальность - возможность продолжения участия в игре. К тому времени, когда большинство трейдеров достигнет точки "Q" (от "quit" - бросать, сдаваться), как показано выше на Графике 4-2А, они выбросят полотенце и вновь усядутся за разработку системы. Конечно же, это произойдет как раз перед наиболее выгодным для торговли моментом. Пункт "Q" на Графике 4-2В переименован в "М" (от "money" - деньги), потому что начиная именно отсюда они и будут делаться. Реальная правда жизни в том, что трейдер," торгующий на основе Графика 4-2В, имеет гораздо больше шансов остаться в игре к тому времени, когда пойдут действительно большие деньги!

Уровни ДиНаполи

Даже если "двойные убытки" возникают редко, как показано на Графике 4-ЗА, это для среднего трейдера может стать эмоциональным оправданием, чтобы не входить повторно в рынок. Взгляните на прибыль, которую бы вы упустили, если бы "двойные убытки" в марте стали для вас отговоркой, чтобы оставаться вне рынка.

РИСУНОК 4-ЗА

А разве использование более длинного периода скользящей средней не выполнило бы ту же самую функцию предотвращения "двойных убытков" и удержания вас в рынке?

Не совсем. Более длинная МА, по всей вероятности, обеспечит меньшее количество "двойных убытков", но другие ее качества также претерпят изменения. Посмотрите на График 4-ЗА. Обратите внимание, как смещенная МА и несмещенная МА приближаются друг к другу, когда рынок, наконец-то, оказывается сломленным. Вы получаете один и тот же уровень прибылей в точке Р.

Глава 5

Анализ тренда Смещение скользящие средние

РИСУНОК 4-ЗВ

Дифференциал прибыли на Графике 4-ЗВ - иное дело. Здесь мы имеем более долгосрочную стандартную МА. Она слишком далеко от ценового уровня рынка. Поэтому механическая система, чьи сигналы на взятие прибыли основаны на пересечении МА по закрытию дня (Р2), вероятно, упустит значительно больше прибыли, чем потеряла бы DMA с более коротким периодом (Р1).

А как вы бы торговали здесь?

А я не стал бы. Торговля на любом конкретном рынке возможна только после того, как эта книга полностью осветит все необходимые аспекты. Примеры, содержащиеся здесь, предназначены исключительно для объяснения описываемого фрагмента.

Что вы имели в виду, говоря о знании точки проектирования цены на "N" периодов вперед во времени?

Термин "N" обозначает величину смещения. Если мы говорим о дневных периодах, 3x3 смещается во времени на три дня вперед. Вам известно значение DMA на текущий день, два дня и три дня вперед, т.е. ценовые точки, создающие очертания Тренда. Если бы никакого смещения не было (N=0), вы не определили бы до закрытия, каково значение скользящей средней в течение текущего дня, так как вам нужно это значение, чтобы вычислить скользящую среднюю.

44 Уровни ДиНаполи

Много лет назад трейдеры чаще использовали цену открытия, чем цену закрытия для вычисления значения скользящей средней, чтобы знать до закрытия рынка, какова была МА за текущий день. Я думаю, первая серия семинаров по преимуществам DMA, проведенных мною в 1986-87 годах, послужила толчком к отказу от этой практики.

А как насчет экспоненциальных МА, взвешенных МА или "обратно-отклоненных свертывающихся МА Максвелла"? Не будут ли они работать лучше? Работают ли используемые вами смещенные скользящие средние на всех рынках?

Пожалуйста, можете их пробовать. Я пришел к описанным выше DMA приблизительно за два с половиной года, вырисовывая их на персональном компьютере, использовавшем 8088-й чип. Мной изучены тысячи графиков на всевозможных рынках для всех складывающихся условий. Я испробовал каждый вид МА, который только мог себе представить и запрограммировать. В те дни не существовало известного мне доступного за деньги программного обеспечения для построения DMA. Чтобы выполнить эту задачу, мне пришлось создать графический пакет, обеспечивающий смещение скользящей средней. Как результат, появился первый "ТОРГОВЫЙ ПАКЕТ CIS" (CIS TRADING PACKAGE), программный код которого написан Джорджем Дамуси-сом (George Damusis). Мои исследования не выявили никаких преимуществ в использовании более сложных DMA перед простой DMA. Поэтому, следуя своему главному принципу - делать все настолько просто, насколько это возможно - я удовлетворился простыми DMA.

Полезно также понять, что я не применял оптимизацию, столь популярную у многих компьютероманов и разных умников. Вместо этого я досконально исследовал рынок за рынком, чтобы увидеть, с чем мне, опытному трейдеру, можно жить в эмоциональном комфорте, ожидая разумной прибыли. Сделал бы я сегодня лучше? У меня есть сомнения в этом. Большая вычислительная мощь не так уж и важна. Кроме того, у меня сегодня не хватило бы силы духа взяться за такую работу. Даже если я мог улучшить этот отдельный аспект моей техники анализа Тренда на 5%, оказало бы это заметное влияние на результат? Думаю, нет. Как вы увидите позже, анализ Тренда фильтруется и обрабатывается с помощью используемых в последующем мощных технических приемов. Вспомните старую аксиому: если вещь не сломалась, не надо ее чинить. Поймите меня здесь правильно. Исследовательская работа великолепна. Вы можете многому научиться, выполняя ее, и вам следует пробовать улучшить мою работу, если у вас есть к этому склонность. Однако я предложил бы вам проверять свои результаты на всех рынках. Используемые значения и методы вычисления DMA должны иметь универсальную применимость (внешние рынки), а также способность выдерживать испытание временем.

Глава 5

Анализ тренда Смещение скользящие средние

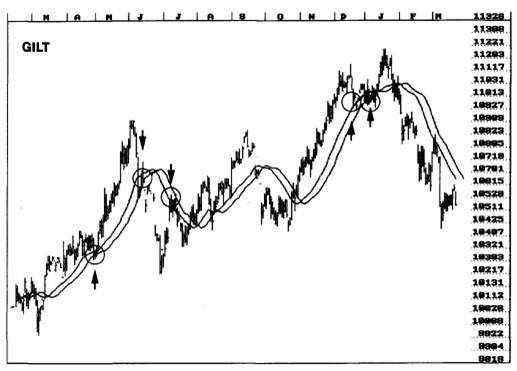

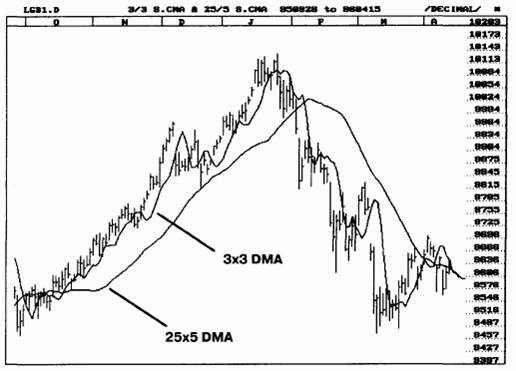

Ниже приводится сильно сжатый график дневных значений долгосрочных бондов Великобритании (Gilt) с демонстрацией как 25x0, так и 25x5. Этот график иллюстрирует поведение цен в период тренда и в период консолидации. Стрелки указывают на точки, где 25x5 удерживала Тренд, а 25x0 - нет.

РИСУНОК 4-4

Вы не используете смещенные скользящие средние на внутридневных графиках. Почему? Разве они не работают?

Они работают очень хорошо, но у меня есть техника, работающая еще лучше. Это -комбинация MACD/Stochastic. Многие из моих клиентов используют DMA на внутридневных графиках и восторгаются их эффективностью. Конечно, у вас есть полное право испробовать их. Их легче применять, чем комбинацию MACD/Stochastic.

Уровни ДиНаполи

График 4-5 показывает, как хорошо внутридневная 3x3 удерживает попытки прорыва на 30-минутных S&P.

РИСУНОК 4-5

Так как же мы определяем "Тренд"?

Очень просто. Если закрытие происходит выше выбранной вами смещенной скользящей средней, Тренд направлен вверх. Если закрытие происходит ниже нее, Тренд направлен вниз. Если вы используете DMA для механического вхождения в рынок или выхода из него, я предложил бы подождать тик или два после DMA при закрытии, прежде чем предпринимать конкретные действия, особенно в случае применения более долгосрочных 25x5.

Что, если цена сейчас, в середине дня, выше нее, а вчерашнее закрытие было ниже?

В этом случае Подтвержденный Тренд направлен вниз, а Неподтвержденный Тренд -вверх.

Почему вы используете три набора значений для DMA?

3x3 - для краткосрочной работы, - чрезвычайно эффективна на быстро двигающихся

рынках.

7x5 - DMA на более долгосрочной основе, которую многие нашли полезной при анали-

зе фондового рынка.

25x5 - моя долгосрочная DMA.

Глава 5

Анализ тренда Смещенные скользящие средние

Что, если цена на момент закрытия биржи ниже 3x3, но выше 25x5?

Значит, краткосрочный Тренд подтвержден вниз, а долгосрочный Тренд подтвержден вверх.

Ниже приводится пример обеих DMA на дневных бондах ФРГ (Bund).

РИСУНОК 4-6

Как бы вы отреагировали или разыграли эту ситуацию, зависит от того, в какой Временной Структуре происходит ваша торговля. Если вы игрок на часовой основе, вас бы очень заинтересовали дневные 3x3, и при этом вы знать бы не знали о 25x5. Если же игра идет на дневной основе, ваш интерес прикован к 25x5 на дневных или, возможно, 3x3 на недельных графиках. Но здесь есть одна загвоздка. Если бы трейдер, торгующий на недельной основе, знал об Индикаторе направления, созданном из 3x3 на дневной основе, он обратил бы на это внимание. Я объясню эту идею подробно в ГЛАВЕ 6.

Можно ли открывать позицию по "Неподтвержденному" сигналу?

Конечно! Я делаю так постоянно, но при завершении периода вам лучше получить подтверждение, что Направление совпадает с вашими предположениями, иначе можете распрощаться со сделкой. Если вы так не поступите, то совершите крупную Ошибку. И еще по поводу Ошибок: никогда-никогда не меняйте причину для торговли. Если вы вступили в игру, руководствуясь какими-то критериями, и они в последующем отме-

Уровни ДиНаполи

нились, не ищите иные обоснования, чтобы оправдать свою позицию. Иначе вы допустите еще одну серьезную Ошибку. Закройте сделку, и если у вас есть другие соображения торговать, повторно откройтесь. Заплатите комиссионные. Долгосрочные психологические соображения сильно перевешивают эти затраты. Кроме того, как только вы выйдете из торговли и бросите свежий взгляд на нее, критерии повторного входа могут показаться вам не столь убедительными.

Вы упомянули "покрывающее" поведение рынка. Это действительно то же самое, что минимизация "двойных убытков"?

Да, один из наиболее распространенных технических приемов, неправильно используемых трейдерами, слишком быстрое подтягивание стопов. Идея выглядит хорошо, но большинство трейдеров не владеют правильной техникой размещения стопов, не говоря уже о том, чтобы понимать, когда их можно подтягивать.

Давайте рассмотрим дневной график канадского доллара (Рисунок 4-7).

РИСУНОК 4-7

С марта по начало мая включительно рынок находится в сильном восходящем Тренде, что определено с помощью 3x3. Поэтому мы играли бы в длинную сторону, покупая на падениях, основываясь, скорее всего, на часовом графике, и продавая на определенных целевых точках. Эти падения и Целевые Точки определяются числами Фибоначчи, что будет рассмотрено позже.

Глава 5

Анализ тренда Смещение скользящие средние

Когда мы достигаем вершины, получаем устойчивый прорыв сквозь 3x3 в нижнюю сторону, и 3x3 скрывает или "покрывает" последующее колебание назад к вершине. Взгляните на ее увеличенный вид на Рисунке 4-8.

РИСУНОК 4-8

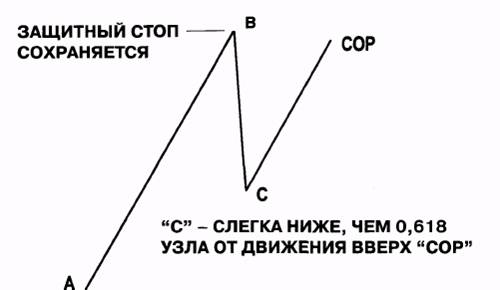

Если бы мы подтянули наши стопы слишком быстро после открытия короткой позиции в день "А", они бы сработали в день "В" или "С". Если бы мы руководствовались 3x3 для нанесения Тренда, у нас не было бы причин беспокоиться относительно нашей короткой позиции, если бы не произошел существенный откат назад, выше 3x3. В последующих главах мы подробно рассмотрим технические приемы размещения стопов. А пока важно, чтобы вы поняли: 3x3 дает рынку возможность дышать. Обратный подъем к предыдущей вершине позволяет тем, кто обеспечил рыночную ликвидность для продавцов, развернуть накопленные у них длинные позиции и, вероятно, открыть короткие позиции.

По мере изучения концепций, описанных в этой книге, вам станет понятнее, что рынки устойчивы и послушны, если реагируют на любое серьезное Движение цен. Они непостоянны и опасны для торговли, если на них устойчивые и сильные движения только в одном Направлении. Это из-за того, что профессионалы, обеспечивавшие ликвидность рынкам, оказались на неправильном пути!

ГЛАВА 5

АНАЛИЗ ТРЕНДА

ОБЩЕЕ ОБСУЖДЕНИЕ: Подобно большинству трейдеров, плохо знакомых со стохастиком, я был какое-то время сбит с толку его поведением и…РИСУНОК 5-1

Именно при вычислении медленной линии %D возникает большое количество проблем. Медленная линия %D - это сглаженная версия быстрой линии. Однако существуют различные пути сглаживания. Например, можно использовать разное число периодов как в пятипериодной скользящей средней или десятипериодной скользящей средней. Также допустимо применять различные типы скользящих средних, например, использовать простую или экспоненциальную скользящую среднюю. Поскольку имеется множество способов для сглаживания линии, существует и вариативность стохастиков.

БЫСТРЫЕ СТОХАСТИКИ:

Если для получения %К воспользоваться формулой на Рисунке 5-1, выровняв ее с помощью трехпериодной модифицированной скользящей средней (MAV), мы получим линию быстрого стохастика %D. В своей статье о стохастиках2 Джордж Лэйн использовал пример, взятый из TQ20/20™, который давал именно этот тип сглаживания %К для создания линии %D. Тот же самый тип сглаживания для создания Медленного стохастика, запрограммированный в TQ, показан на Рисунке 5-3.

РИСУНОК 5-2

Некоторые компании, производящее программное обеспечение, предпочитают использовать другие методы сглаживания, но они все равно называются Быстрым Сто-хастиком.

2 George Lane, "Lane's Stochastics" Technical Analysis of Stocks and Commodities, May/June 1984.

54 Уровни ДиНаполи

МЕДЛЕННЫЕ (ПРЕДПОЧТИТЕЛЬНЫЕ) СТОХАСТИКИ:

Медленные (предпочтительные) стохастики получаются из Быстрых стохастиков. Если мы возьмем линию %D, рассчитанную как показано выше, переименуем ее в %К, а затем сгладим, используя трехпериодную Модифицированную скользящую среднюю, то получим новую Медленную линию, являющуюся %D Медленного стохастика. Эти две линии образуют индикатор, называемый Медленным Стохастиком, созданный сглаживанием Модифицированной скользящей средней. Это - стохастик, который я использую ("Предпочтительный").

РИСУНОК 5-3

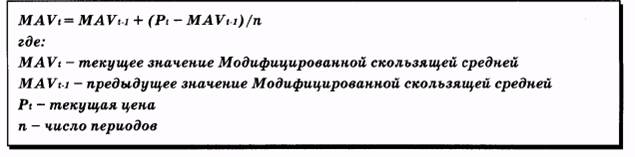

Некоторые компании, выпускающие программное обеспечение, отдают предпочтение другим методам сглаживания, но они все равно называют этот индикатор Медленным стохастиком. Формула Модифицированной скользящей средней показана ниже. Отправная точка (MAVt) рассчитана как и для простой скользящей средней.

МОДИФИЦИРОВАННАЯ СКОЛЬЗЯЩАЯ СРЕДНЯЯ (MAV):5

РИСУНОК 5-4

Если для сглаживания вместо Модифицированной скользящей средней используется Простая скользящая средняя, вы получаете значительно менее полезный Медленный стохастик. Собственно говоря, я нахожу его вообще бесполезным.

3 P.J. Kaufman, The New Commodity Trading Systems and Methods, (New York: John Wiley & Sons, 1987).

Глава 5 Анализ тренда Комбинация MACD/Stochastic 55

МОДИФИЦИРОВАННЫЙ СТОХАСТИК:

Если мы возьмем быструю линию %К из оригинальной, определенной выше формулы (Рисунок 5-1) и сгладим ее любыми средствами, то получим %К Модифицированного стохастика. Если затем сгладить эту линию %К и назвать результат %D, то образуется медленная линия Модифицированного стохастика. Вероятно, вы сумеете найти другие определения Модифицированного стохастика в справочных материалах или руководствах для пользователей программного обеспечения.

НАСТОЯЩИЙ СТОХАСТИК:

Выведите на экран Trade-Em-Quick Software, Aspen Graphics™, CIS TRADING PACKAGE или TradeStation®, и вы увидите там Стохастический индикатор (Stochastic). Что он собой представляет и насколько полезен - можно только гадать. Без тщательного исследования нельзя определить этот термин, поскольку предлагаемые этим инструментом анализа результаты могут иметь самый различный вид, применимость и полезность в зависимости от того, каким образом происходит манипуляция уравнениями в выбранном вами программном обеспечении!

ПРЕДПОЧТИТЕЛЬНЫЙ СТОХАСТИК:

Это - новый термин, превосходно объясняющий то, что я использую и нахожу полезным. Уравнения, приведенные выше для получения Медленного стохастика и Модифицированной скользящей средней, вполне удовлетворяют моим требованиям. Другие формулы и ссылки, имеющие отношение к стохастику, помещены в Приложение "Е", чтобы еще больше не усложнять этот вопрос.

В последний раз я проверял свой Предпочтительный стохастик - он назывался Медленным стохастикой в CQG, Inc., Aspen™ - и наш собственный ТОРГОВЫЙ ПАКЕТ CIS. Он не присутствовал в TradeStation® в виде уже готового индикатора, но его можно было создать, введя надлежащие уравнения на так называемом "легком языке" ("Easy Language™", Приложение "D"). MetaStock™ не содержит в предлагаемых опциях Предпочтительный стохастик. Но чтобы получить его без ввода формул, можно изменить установки в этой программе (MetaStock™).

Когда вы начнете разбирать примеры использования стохастиков, применяя программное обеспечение Aspen Graphics™, вам чаще будет встречаться название Модифицированный стохастик, а не Медленный стохастик, хотя Медленный стохастик мой Предпочтительный стохастик. Почему? Как только я всерьез занялся этим вопросом, у меня возникло недоверие к правильности расчетов программистами Медленных стохастиков. Поэтому я перешел к изучению Модифицированного стохастика, проводя самостоятельные исследования и дублируя данные, которые по моим сведениям были верными. Затем я сопоставил полученные значения с нашим собственным ТОРГОВЫМ ПАКЕТОМ CIS. А после этого сравнил созданный мной в "Aspen" Модифициро-

56 Уровни ДиНаполи

ванный стохастик с тем, который "Aspen" называл Медленным стохастикой, и выяснил, что их программисты сделали все правильно. Когда мы в этой книге будем обсуждать "Настоящий стохастик", подразумевается, что это мой Предпочтительный стохастик.

Вполне вероятно, по мере развития индустрии программного обеспечения Модифицированный стохастик вытеснит все другие виды стохастиков, поскольку по определению он может быть настроен так, чтобы моделировать все остальные. В этом случае, чтобы создать наш Предпочтительный стохастик, пользователь должен ввести следующие четыре переменные:

1. восемь периодов для рассмотрения (восемь дней, восемь часов и т.д.)

2. три периода сглаживания для быстрой линии

3. три периода сглаживания для медленной линии

4. модификацию для типа Скользящей средней, чтобы выполнить сглаживание жела-

емым образом

Если этот уровень детализации еще не достаточно все усложнил, я хочу рассказать вам о двух других аспектах, которые вы не должны упустить при выборе программных пакетов и торговле с использованием включенных в них индикаторов.

БАРЫ, ВЫРАВНИВАЕМЫЕ ПО РЫНКУ, И БАРЫ, ВЫРАВНИВАЕМЫЕ ПО ВРЕМЕНИ:

Гораздо легче программировать бары, выравниваемые по времени, но они не столь хороши для анализа, как бары, выравниваемые по рынку. Давайте рассмотрим в качестве примера бонды. Даже при том, что рынок бондов открывает торговлю в 8:20 утра, фактически завершая свои первые полчаса в 8:50, выровненные по времени бары начали бы измерять этот рынок в 8:00 утра, закончив первый бар в 8:30. В этом случае первые 1/2 часа (8:00-8:30) будут включать только 10 минут реально поступающих с рынка данных. Второй получасовой бар будет содержать информацию только за 20 минут первой половины часа и за 10 минут второй половины часа торговли. Другим примером выравниваемых по времени баров, создающих "ошибочные" максимумы, минимумы, и последние данные, могут служить часовые S&P. В этом случае первый часовой бар S&P содержит информацию, полученную с 9:00 до 10:00 утра, хотя она начинает поступать не ранее 9:30! Второй час ведет свой отсчет с 10:00, заканчивая его в 11:00 утра, вместо правильного начала в 10:30 и завершения в 11:30 утра. Очевидно, что при "неправильной" записи максимумов, минимумов и последних данных для этих внутридневных графиков все прогнозы, составленные по ним, также неверны. Не позволяйте чувству удовлетворения ослеплять себя. Некоторые трейдеры годами используют расчеты, полученные на выровненных по времени барах, имея результаты ниже среднего. Многие из этих трейдеров совершенно не понимают, как создаются такие прогнозы. Я вас уверяю, что плохая работа индикаторов может быть скорее результатом неподходящих данных, на основе которых они рассчитываются, чем несовершенства самих индикаторов или непонимания трейдером правил их использования!

Глава 5 Анализ тренда Комбинация MACD/Stochastic 57

ВЫБОРКА ДАННЫХ:

Вторая, и опять же, не такая очевидная болезнь некоторых графических пакетов возникает от методов выборки данных, которые они используют для аналитических расчетов. Предположим, вы сокращаете горизонтальную ось (времени) со 140 до 40 баров. Если ваша схема исследований требует приводить точные значения за пределами видимых вами 40 баров, некоторые программы окажутся для этого непригодными, так как они будут использовать для вычислений только те данные, которые видны на экране. Хорошие графические программы предоставят в ваше распоряжение необходимые для исследований значения вне зависимости от того, видите вы на экране 20, 40 или 400 баров. Эти данные не должны зависеть от количества дней, показываемых на экране. Конечно, при условии, что вы имеете для точных вычислений адекватные значения на жестком диске своего компьютера.

Пустой разговор об "этом стохастике" или "том осцилляторе" без рассмотрения формул, используемых для их создания, или программирования, лежащего в основе расчетов при построении баров, может привести к самым неутешительным результатам, без малейшего намека на то, в чем же проблема!

ПРОГРАММИСТЫ И ОБНОВЛЕНИЕ:

Если вести речь о программистах, начнем с того, что происходит в индустрии, связанной с разработкой программного обеспечения. Предположим вы - президент компании, выпускающей такой продукт, и одновременно трейдер. У вас весьма стабильная программа, которую вы ежедневно используете для принятия торговых решений, но... в нее закрался такой небольшой, совсем малюсенький жучок. Цифра 8 в 1998 находится немного в стороне вправо. Вы идете к своим программистам и говорите: "Это несколько раздражает. Вы можете это исправить?" "А как же!" - звучит ответ. Через пару месяцев вы получаете программу обратно и узнаете, что проблема с цифрой 8 устранена, однако программисты "устранили" и еще одну "погрешность", замеченную в стохастическом уравнении. И, конечно же, они не сказали вам об этом "исправлении" ни слова.

Я хотел бы установить всеобъемлющий промышленный стандарт, предусматривающий такой момент: если программисты делают что-то и не сообщают вам об этом, они расплачиваются за подобные действия собственными ногтями. Если вы полагаете, что это слишком сурово, подумайте о сделке, планируемой вами в течение нескольких недель, которая должна была принести $20.000, а вместо этого привела к убыткам в $10.000. Почему? Потому что технологию расчета индикатора в уже отшлифованном торговом плане изменяли без вашего ведома и уж тем более без одобрения с вашей стороны. Скажите мне: как трейдер, пошли бы вы после этого лично искать кувалду, или только улыбнулись бы и сказали: "Пожалуйста, не делайте так больше?" Если бы я мог делать все что угодно, в торговых залах появилось бы много хромых людей. По крайней мере, в первое время!

58 Торговля с использованием уровней ДиНаполи

То же самое относится к обновлениям (программного продукта). Компания, выпустившая программное обеспечение, используемое вами в торговле, заявляет: в их новой версии появилась фантастически удобная функция, чудесный способ изучения рынка, которая вам на самом деле и даром не нужна. Однако вы вынуждены "обновлять", поскольку они больше не собираются поддерживать старую версию программного обеспечения. Позже выясняется, что в "обновлении" они испортили непрерывно работающий контрактный генератор, создали ошибку в окне курсора, и ваши графики больше не желают печататься правильно! Когда вы сообщаете им об этом, все, что они говорят, - это: "Не волнуйтесь, скоро выйдет новое обновление - всего за 195,00 долларов".

Помимо недокументированных изменений, так называемые обновления способны наносить ущерб вашему торговому плану и другими способами. Нередко настройки по умолчанию в файлах новых версий переписывают функции, так мастерски устанав-ленные вами ранее. Я приведу один пример, относящийся и к вашему программному обеспечению тоже. Как правило, цены покупки и продажи (bid and ask) выводятся на странице котировок. Большинство трейдеров хочет иметь эту функциональную возможность. Но немалая часть трейдеров не желает, чтобы эти цены наносились на график. Если вы выбираете опцию "bid and asked not charted", то эта настройка переписывается в полученном вами обновлении, и могут пройти месяцы, прежде чем вы поймете, что все графики неправильны! Тем временем ваши индикаторы - D-уровни™ (D-Levels™), максимумы, минимумы и последние значения - также будут неверны. Глядя на график, вы даже можете подумать, что пора входить в позицию, в то время как отражается лишь цена спроса или предложения!

Если вы новичок в этой игре, мотайте себе на ус. Я имел дело с разработкой и использованием программного обеспечения для торговли в течение 15 лет, и эти проблемы -реальные проблемы. Я преклоняюсь перед талантом программистов, но меня одинаково тревожат некоторые их порывы, а также действия менеджеров, направляющих их работу. Эти ребята, которые знают о торговле не больше, чем белки об анализе Фурье, могут легко заняться "улучшением" или неосторожно уничтожить наши критически важные инструменты, обеспечивающие принятие решений!

Несмотря на вышесказанное, без огромного таланта и постоянной упорной работы компьютерщиков у меня не было бы возможности преодолеть весь тот путь, который я прошел как трейдер. Без программистов исследование Смещенной скользящей средней, Осциллятор-предсказатель™ и моя программа FibNodes™ так и остались бы несбывшимися мечтами. Поэтому признайте, что плюсы и минусы использования компьютеров и людей, их программирующих, несут с собой потрясающие выгоды, равно как и серьезные проблемы. Если вы не будете забывать, что создатели программного обеспечения требуют такого же строгого управления и прилежного надзора как и трейдеры, то преимущества должны значительно перевесить издержки.

Глава 5

Анализ тренда Комбинация MACD/Stochastic

ИСПОЛЬЗОВАНИЕ СТОХАСТИКА

Когда я начинал торговать фьючерсами, то использовал только стохастик для определения внутридневного Тренда традиционным способом. Если быстрая…СТОХАСТИК

РИСУНОК 5-1

КОМБИНАЦИЯ MACD (DEMA) СО СТОХАСТИКОМ:

В середине 80-х годов мы с Джейком Бернштейном вместе вели семинар. Одной из тем был его метод комбинации Двойной экспоненциальной скользящей средней (Dual Exponential Moving Average, DEMA) со Стохастикой. За долгие годы Джейк научил меня многому. Эта специфическая техника, измененная определенным способом, до сих пор остается одним из наиболее мощных средств в моем торговом арсенале. Джейк объяснял: суть этого метода использовать Стохастик традиционным спосо-

Уровни ДиНаполи

бом и фильтровать его с помощью сигналы DEMA на покупку или продажу. Другими словами, Стохастик и DEMA должны оба указывать на покупку или оба на продажу, прежде чем возникал подтвержденный сигнал о восходящем или нисходящем Тренде. Так что же такое сигнал на покупку DEMA? И вообще, что такое DEMA? DEMA - это производная от MACD4 (Схождение-Расхождение Скользящих Средних - Moving Average Convergence Divergence). Этот инструмент разработал Джеральд Эп-пел (Gerald Appel) для анализа тренда ценных бумаг. Как говорит сам г-н Эппел, MACD весьма простой индикатор. Вы берете разницу двух скользящих средних, построенных от цены, и создаете скользящую среднюю этой разницы. Разница между двумя первоначальными скользящими средними и скользящей средней может быть нанесена на график как две линии: одна быстрая, другая - медленная. Уравнения находятся в Приложении "Е".

РИСУНОК 5-2

Обратите внимание, мне понадобились для обозначения MACD на Рисунке 5-2 те же самые две волнистые линии, которые наносились для демонстрации Стохастика на Рисунке 5-1. Все, что я сделал - это изменил шкалу, так как MACD (DEMA) колеблется относительно нулевой линии, в то время как Стохастик перемещается между нулем и 100. В нашей работе мы при необходимости игнорируем шкалу обоих индикаторов и просто наблюдаем за степенью проникновения волнистых линий.