рефераты конспекты курсовые дипломные лекции шпоры

Реферат Курсовая Конспект

Специальности Экономика и управление на предприятии

Специальности Экономика и управление на предприятии - Лекция, раздел Экономика, Финансы И Кредит...

Финансы и кредит

(курс лекций для

специальности «Экономика и управление на предприятии»)

Содержание

1. Деньги и денежная система……………………………………………………5

1.1. Возникновение денег и их виды, необходимость в рыночной экономике………………………………………………………..………………..5

1.2. Функции денег………………………………………………………………11

1.3. Роль денег в рыночной экономике………………………………………....13

2. Денежное обращение и денежный оборот…………………………………..15

2.1. Денежные потоки и денежные агрегаты. Закон денежного обращения...15

2.2. Денежная система Российской Федерации, ее элементы. Организация управления денежной системой………………………………………………...18

2.3. Денежный оборот. Денежное обращение…………………………………24

2.4. Формы безналичных расчетов……………………………………………..27

3. Инфляция: сущность, формы проявления. Особенности антиинфляционной политики РФ……………………………………………………………………...30

4. Финансовая система…………………………………………………………..35

4.1. Структура финансовой системы Российской Федерации……………….35

4.2. Понятие об управлении финансами. Органы управления финансами….37

4.3. Содержание, организация и методы осуществления финансового контроля………………………………………………………………………….40

5. Бюджетная система…………………………………………………………...45

5.1. Сущность государственных и муниципальных финансов……………….45

5.2. Функции государственных и муниципальных финансов………………..46

5.3. Принципы и роль государственных и муниципальных финансов………50

5.4 Принципы построения бюджетной системы………………………………52

5.5. Бюджетный кодекс - правовая основа бюджетной системы……………..57

5.6. Структура доходов бюджета……………………………………………….59

5.7. Доходы федерального бюджета……………………………………………62

5.8. Доходы бюджетов субъектов РФ…………………………………………..64

5.9. Доходы местных бюджетов………………………………………………...66

5.10. Содержание расходов бюджета…………………………………………..68

6. Внебюджетные фонды………………………………………………………..71

7. Кредитная система……………………………………………………………76

7.1. Понятие и значение кредита……………………………………………….76

7.2. Классификация кредита…………………………………………………….78

7.3. Функции кредита……………………………………………………………80

7.4. Основные принципы кредитования………………………………………..81

7.5. Структура современной кредитной системы……………………………..82

8. Государственный кредит……………………………………………………..86

9. Финансы предприятий и организаций……………………………………….99

9.1. Сущность и формы проявления финансов хозяйствующих субъектов…99

9.2. Функции финансов предприятий…………………………………………102

9.3. Принципы организации финансов предприятия………………………...106

9.4. Роль финансов в расширенном воспроизводстве……………………….109

9.5. Финансовая политика……………………………………………………..112

9.6. Управление финансами……………………………………………………117

10. Финансовый менеджмент………………………………………………….122

10.1. Сущность, содержание и формы проявления финансового менеджмента……………………………………………………………………122

10.2. Содержание и классификация приемов финансового менеджмента…137

11. Финансовые риски………………………………………………………….139

11.1. Сущность, содержание и виды финансовых рисков…………………...139

11.2. Критерии степени риска…………………………………………………143

11.3. Способы снижения степени риска………………………………………149

12. Финансовый рынок………………………………………………………...155

12.1. Понятие и роль финансового рынка……………………………………155

12.2. Классификация финансовых рынков…………………………………...156

12.3. Страховой рынок…………………………………………………………163

13. Рынок ценных бумаг……………………………………………………….166

14. Международная финансовая система……………………………………..173

14.1. Сущность мировой валютной системы…………………………………173

14.2. Понятие валюты………………………………………………………….174

14.3. Валютный рынок и валютный курс……………………………………..177

14.4. Международные валютно-финансовые отношения……………………181

14.5. Международные финансовые организации…………………………….188

Список использованных источников…………………………………………193

Деньги и денежная система

Возникновение денег и их виды, необходимость в рыночной экономике.

Рационалистическая концепция (Аристотель, П.Самуэльсон, Дж.К.Бэлбрейт, К.Р.Макконелл, С.Л.Брю) объясняет происхождение денег соглашениями между… Эволюционная концепция доказывает появление денег помимо воли людей в… Впервые эту теорию выдвинул К.Маркс: он доказал товарное происхождение денег. Развитие обмена происходит длительный…Функции денег.

Формой проявления стоимости товара является цена. Товары соотносятся друг с другом в постоянной пропорции, т.е. наблюдается наличие масштаба цен,… При обращении неразменных кредитных денег цена находит подтверждение… Функция денег как средства обращения. Деньги играют роль посредника в обмене товаров Т-Д-Т. Процесс непосредственного…Роль денег в рыночной экономике.

1. Общественная роль денег, их функции в экономической системе состоит в том, что они выступают в качестве связующего звена между… 2. Деньги обслуживают производство и реализацию общественного капитала,… 3. С помощью денег происходит образование и перераспределение национального дохода через госбюджет, налоги, займы и…Денежное обращение и денежный оборот.

Денежные потоки и денежные агрегаты. Закон денежного обращения.

Денежный оборот страны, отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в… При рассмотрении денежного оборота следует выделить два потока. Национальный продукт - совокупность стоимости всех наличных товаров и услуг, производимых в экономической системе;Денежная система Российской Федерации, ее элементы. Организация управления денежной системой.

Денежный оборот страны, отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в… Национальные денежные системы начали формироваться в ХVI - XVII вв. с… Биметаллизм - денежная система, при которой роль всеобщего эквивалента закрепилась за двумя металлами (золотом и…Денежный оборот. Денежное обращение.

денежный оборотОбщие черты и особенности безналичного и наличного оборота.

Основные принципы организации безналичного оборота в РФ: 1. Предприятия всех форм собственности обязаны хранить свои средства на счетах… 2. Основная часть безналичных расчетов должна осуществляться через банк.Формы безналичных расчетов.

Расчеты чеками - владелец счета (чекодатель) дает письменное поручение банку-плательщику произвести платеж чекодержателю указанной в нем денежной… Предъявительские и ордерные чеки могут быть переданы во владение любому лицу… Расчетный чек предназначен только для безналичных платежей.Инфляция: сущность, формы проявления. Особенности антиинфляционной политики РФ.

Под устойчивостью денег понимают стабильность покупательной способности и стабильность валютного курса страны. Покупательная способность денег определяется количеством стоимостей (товаров),… Чем обеспечивается устойчивость денег? Деньги имеют товарное и золотое обеспечение. Первое определяется полным…Финансовая система.

Структура финансовой системы Российской Федерации

Централизованные фонды — экономические денежные отношения, связанные с формированием и использованием фондов денежных средств государства,… Децентрализованные фонды — денежные отношения, опосредующие кругооборот… Финансовая система Российской Федерации включает следующие звенья финансовых отношений:Понятие об управлении финансами. Органы управления финансами.

Управление финансами — это деятельность, связанная с проведением общей финансовой политики государства, направленная на сбалансированность всей… В соответствии с классификацией финансовых отношений по их сферам выделяют… Функциональные элементы управления финансами:Органы управления финансами

• рассмотрение и утверждение федерального бюджета России; • рассмотрение и утверждение отчета об исполнении федерального бюджета; • рассмотрение законов о налогах, сборах и обязательных платежах;Содержание, организация и методы осуществления финансового контроля

Финансовый контроль — это контроль органов власти и специальных учреждений за финансовой деятельностью всех экономических субъектов (государства, предприятия, учреждения, организации). Его объект — денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства. Непосредственно предметом, проверок выступают такие стоимостные показатели, как прибыль, доходы, рентабельность, себестоимость, издержки обращения.

Функции финансового контроля:

• проверка расходования государственных средств (соответствие расходов запрашиваемым суммам и эффективность использования государственных средств);

• проверка своевременности и полноты мобилизации средств в государственные ресурсы по всем звеньям финансовой системы;

• проверка соблюдения правил учета и отчетности.

Необходимым условием эффективности финансового контроля является система бухучета, обеспечивающая достоверность, полноту отражения движения показателей деятельности субъекта.

Существуют различные виды финансового контроля в зависимости от органов, его осуществляющих:

1) государственный финансовый контроль:

• вневедомственный (общегосударственный);

• ведомственный (негосударственный).

2) негосударственный финансовый контроль:

• внутрихозяйственный;

• общественный;

• аудиторский;

• страховой.

Система финансового контроля в странах с развитой рыночной экономикой включает следующие элементы:

• ведомство главного ревизора-аудитора с подчинением непосредственно парламенту или президенту страны (главная цель этого ведомства — общий контроль за расходованием государственных средств);

• налоговое ведомство с подчинением правительству или министерству финансов страны, контролирующее поступление налогов;

• контролирующие структуры, которые осуществляют проверки и ревизии подведомственных учреждений;

• негосударственные контролирующие службы, осуществляющие на коммерческой основе проверку законности финансовых операций;

• службы внутреннего контроля (внутри предприятия, организации).

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации. На основании Конституции РФ Правительство РФ контролирует процесс разработки и исполнения федерального бюджета, осуществляет единую политику в области финансов, денег и кредита.

Высшим специальным органом государственного финансового контроля выступает Счетная палата. Она проводит экспертизу федерального бюджета, федеральных внебюджетных фондов и законодательных актов, контролирует исполнение федерального бюджета. По результатам деятельности сотрудники Счетной палаты составляют представления и направляют их руководителям проверенных организаций для принятия мер по устранению нарушений, а в случае выявления хищения государственных средств дела передаются в правоохранительные органы. На уровне субъекта федерации схожие задачи и функции выполняют контрольно-счетные палаты.

Важнейшее место в системе финансового контроля занимает Министерство финансов РФ. Прежде всего оно контролирует поступление и расходование бюджетных средств и внебюджетных фондов, участвует в проведении валютного контроля, контролирует направление и использование государственных инвестиций.

Оперативный финансовый контроль в рамках Минфина осуществляют органы Федерального казначейства. На Казначейство возлагаются задачи: организовывать, осуществлять и контролировать исполнение федерального бюджета и государственных внебюджетных фондов. Казначейство занимается также сбором и анализом информации о состоянии финансов страны, прогнозированием объемов государственных финансовых ресурсов, оперативным управлением ими. Совместно с Центральным банком органы Казначейства должны осуществлять обслуживание внешнего долга России.

К специализированным органам финансового контроля относится Государственная налоговая служба и ее органы на местах. Государственные налоговые инспекции уполномочены осуществлять контроль над правильностью исчисления, своевременностью и полнотой уплаты налогов и других обязательных платежей в бюджет всеми юридическими и физическими лицами, подлежащими налогообложению. Они осуществляют проверку денежных документов, бухгалтерских книг и иных документов, связанных с исчислением и уплатой в бюджет налоговых и других обязательных платежей; могут требовать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках.

Классификация видов финансового контроля:

1. По времени проведения:

• предварительный — проводится до совершения финансовой операции или перед началом выполнения финансовых планов;

• текущий (оперативный) — производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд;

• последующий — проводится путем анализа и ревизии отчетной финансовой и бухгалтерской документации.

2. По субъектам контроля:

• государственный — осуществляют органы государственной власти и управления, а также контрольно-ревизионные отделы министерств, концернов;

• внутрихозяйственный — осуществляется экономическими службами предприятий, организаций и учреждений (бухгалтерии, финансовые отделы);

• общественный — выполняют группы, отдельные физические лица (специалисты) на основе добровольности и безвозмездности;

• независимый — осуществляют специализированные аудиторские службы и фирмы.

3. По сферам финансовой деятельности:

• бюджетный;

• налоговый;

• валютный;

• кредитный;

• страховой;

• инвестиционный;

• контроль за денежной массой.

4. По форме проведения:

• обязательный (внешний);

• инициативный (внутренний).

5. По методам проведения:

• проверки;

• обследования;

• надзор;

• анализ финансовой деятельности;

• наблюдение (мониторинг);

• ревизии.

5. Методы осуществления финансового контроля (независимо от органов и видов):

• Проверка. Проверяются отдельные вопросы финансово-хозяйственной деятельности предприятия, организации на основе отчетных и других документов — это самый массовый метод финансового контроля.

• Обследование. Охватывает более широкий круг показателей или вопросов. При этом может проводиться опрос, анкетирование, наблюдение за финансово-хозяйственной деятельностью предприятия.

• Анализ. Детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и финансового состояния субъектов.

• Наблюдение (мониторинг). Постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием клиента.

• Ревизия. Полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, эффективности и целесообразности (полные и частичные, плановые и неплановые, тематические и комплексные, документальные и фактические).

Бюджетная система.

Сущность государственных и муниципальных финансов

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и… Государственные и муниципальные финансы выражают экономические отношения,… Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее…Функции государственных и муниципальных финансов

Основные функции финансовой системы. Для финансовой системы в целом решающее значение имеют следующие функции: планирование, организация,… 1. Функция планирования предполагает формулирование целей и выбор путей их… 2. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения…Принципы и роль государственных и муниципальных финансов

Государственные и муниципальные финансы ориентированы на следующие основные принципы: • единства законодательной и нормативной базы; • открытости и прозрачности;Принципы построения бюджетной системы

Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения… Государственный бюджет — центральное звено финансовой системы Российской… Бюджетная система Российской Федерации (рис. 5.2) состоит из бюджетов трех уровней:Бюджетный кодекс - правовая основа бюджетной системы

Бюджетные отношения включают: 1) отношения, складывающиеся в процессе формирования доходов и осуществления… 2) отношения, возникающие в процессе составления и рассмотрения проектов бюджетов всех уровней, утверждения и…Структура доходов бюджета

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для… В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных… Денежные средства считаются зачисленными в доход соответствующего бюджета или бюджета государственного внебюджетного…Доходы федерального бюджета

• собственные налоговые доходы федерального бюджета, кроме налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней… • полностью собственные неналоговые доходы; • доходы субъектов РФ, централизуемые в федеральном бюджете для целевого финансирования централизованных…Доходы бюджетов субъектов РФ

К налоговым доходам бюджетов субъектов РФ относятся: 1) собственные налоговые доходы бюджетов субъектов РФ от региональных налогов… 2) регулирующие налоговые доходы бюджетов субъектов РФ, поступающие от федеральных налогов и сборов, распределенных к…Доходы местных бюджетов

В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг,… К налоговым доходам местных бюджетов относятся: 1) собственные налоговые доходы местных бюджетов от местных налогов и сборов;Содержание расходов бюджета

Расходы бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год.

Формирование расходов бюджетов всех уровней бюджетной системы базируется на:

• единых методологических основах;

• нормативах минимальной бюджетной обеспеченности;

• финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

Органы государственной власти субъектов РФ, местного самоуправления с учетом имеющихся финансовых возможностей могут самостоятельно увеличивать нормативы финансовых затрат на оказание государственных муниципальных услуг.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные расходы. Эта группировка устанавливается экономической классификацией расходов бюджетов РФ.

Капитальные расходы бюджетов — часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Российской Федерации, субъектов РФ, муниципальных образований. Капитальные расходы обеспечивают инновационную и инвестиционную деятельность. К ним относятся расходы, предназначенные для инвестиций, на проведение капитального ремонта, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели, и т.п.

В составе капитальных расходов бюджетов формируется бюджет развития.

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

Предоставление бюджетных средств осуществляется в следующих формах:

• ассигнования на содержание бюджетных учреждений;

• средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

• трансферты населению (бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов РФ, правовыми актами органов местного самоуправления), бюджетные кредиты юридическим лицам, субвенции и субсидии юридическим лицам;

• гранты физическим и юридическим лицам на выполнение научно-исследовательских работ;

• инвестиции в уставные капиталы юридических лиц;

• бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы, государственным внебюджетным фондам; кредиты иностранным государствам;

• средства на обслуживание и погашение долговых обязательств, включая государственные и муниципальные гарантии;

• налоговые расходы в размере предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей в бюджет.

В расходах бюджетов значительный удельный вес занимают расходы бюджетных учреждений, включающие:

• оплату труда;

• перечисление страховых взносов в государственные внебюджетные фонды;

• трансферты населению;

• командировочные и другие компенсационные выплаты работникам, предусмотренные законодательством;

• оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

• оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Наряду с безвозмездными и безвозвратными бюджетными ассигнованиями из бюджета выделяются средства на возвратной и платной основе в форме бюджетного кредита юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, бюджетными учреждениями.

Внебюджетные фонды

Классификация внебюджетных фондов

Внебюджетные фонды — совокупность денежных ресурсов, которые находятся в распоряжении государственных органов и имеют целевое назначение. Порядок образования и использования этих фондов регламентируется финансовым правом. В зависимости от целевого назначения внебюджетные фонды подразделяются на:

• экономические (предназначенные для решения проблем с экономическим развитием);

• социальные (предназначенные для решения общественных вопросов).

В зависимости от уровня управления внебюджетные фонды подразделяются на:

• государственные (формируются на государственном уровне);

• региональные (формируются на региональном уровне).

Источники этих фондов — обязательные платежи, добровольные взносы юридических и физических лиц, частично — бюджетные средства. Денежные средства фондов направляются на покрытие государственных расходов, не включенных в бюджет. С их помощью можно:

• влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

• обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

• оказывать социальные услуги населению путем выплат пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

• предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Фонды не имеют права заниматься коммерческой деятельностью, создавать другие организации и использовать государственные средства не по целевому назначению.

Целевые внебюджетные фонды находятся, как правило, в распоряжении государственных органов власти, но оперативное управление ими осуществляется различным, в том числе специально создаваемым административным аппаратом. Управленческие структуры имеют определенные права и обязанности по использованию фондов, оговоренные законом.

Пенсионный фонд РФ

Основные задачи: • целевой сбор и аккумуляция средств для выплаты пенсий и пособий на детей, а… • участие на долговременной основе в финансировании программ по социальной поддержке населения;Фонд социального страхования РФ

Источники формирования средств: • страховые взносы предприятий, учреждений и организаций, а также различных… • средства госбюджета;Фонд обязательного медицинского страхования РФ

Основные статьи расходования средств: • оплата медицинских услуг (существует множество различных систем оплаты); • содержание аппарата;Кредитная система

Понятие и значение кредита.

Сущность кредитных отношений состоит в том, что варьирование сроками выплаты менового эквивалента позволяет преодолеть временное несовпадение… На современном этапе кредит выступает в качестве мощнейшего средства… Ссудный капитал — совокупность денежных средств, на возвратной основе, передаваемых во временное пользование за плату…Классификация кредита.

Кредит выступает в двух главных формах: коммерческий кредит и банковский кредит. Они различаются по составу участников, объекту ссуд, динамике, величине процента и сфере функционирования.

- Банковский кредит

Это одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется банками и другими специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Классифицируется по ряду базовых признаков: сроки погашения, способ погашения, способ взимания ссудного процента, наличие обеспечения, целевое назначение.

- Коммерческий кредит

Основная цель — ускорение процесса реализации товаров, а следовательно, извлечения заложенной в них прибыли. В роли кредитора выступают любые юридические лица, связанные с производством либо реализацией товаров или услуг. Предоставляется исключительно в товарной форме; ссудный капитал интегрирован с промышленным или торговым (финансовые компании, холдинги и др.). Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени. Плата за этот кредит включается в цену товара.

Распространены три разновидности коммерческого кредита:

• кредит с фиксированным сроком погашения;

• кредит с возвратом после фактической реализации заемщиком поставленных в рассрочку товаров;

• кредитование по открытому счету — поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

- Потребительский кредит предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа. Срок кредита составляет 3 года, процент — от 10 до 25.

- Ипотечный кредит выдается на приобретение либо строительство жилья, покупку земли. Предоставляется банками (кроме инвестиционных) и специализированными кредитно-финансовыми институтами. Кредит выдается также в рассрочку. Процент по кредиту колеблется в зависимости от конъюнктуры — от 15 до 30 и более.

- Государственный кредит разделяется на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга.

- Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

- Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран со слабо развитой кредитной системой. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки под чрезвычайно высокие проценты (от 30 до 200 и выше).

Функции кредита.

• Перераспределительная функция В условиях рыночной экономики рынок ссудных капиталов выступает в качестве… • Экономия издержек обращенияОсновные принципы кредитования.

• Возвратность кредита. Выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их… • Срочность кредита. Отражает необходимость возврата кредита в точно… • Платность кредита. Выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных…Структура современной кредитной системы

1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма); 2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные… В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным,…Государственный кредит

Государственный кредит - экономические отношения, которые заключаются в том, что государство выступает на рынке ссудных капиталов в нескольких… Государственный кредит - денежные отношения, возникающие у государства с… Государство может выступать в следующих ролях:Кредитный договор

Независимо от формы, объема кредитный договор всегда содержит ряд обязательных реквизитов: - цель, на которую предоставляется кредит; - срок; сумма кредита;Формы обеспечения возвратности кредита

- договор по залогу материальных ценностей, имущества, прав и других активов, на которые может быть обращено взыскание кредита; - гарантии, поручительства; - договор о страховании ответственности за непогашение кредита;Экономические и социальные последствия возрастания государственного долга.

1) росту заимствований (в результате вытесняется частный капитал с рынка ссудного капитала); 2) непроизводительный характер использования полученных средств; 3) увеличивается нагрузка на государственный бюджет посредством роста величины процентов по кредитам.Финансы предприятий и организаций.

Сущность и формы проявления финансов хозяйствующих субъектов

В ходе финансово-хозяйственной деятельности возникают определенные финансовые отношения, связанные с организацией производства, реализации… Финансы организаций и предприятий представляют собой экономические отношения,… Такие экономические отношения часто называют денежными, или финансовыми, хотя финансовые отношения являются частью…Функции финансов предприятий

Посредством распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, создание основных… Объективная сторона контрольной функции – стоимостной учет затрат на… При нарушении нормального кругооборота средств, увеличении затрат на производство продукции снижаются доходы…Принципы организации финансов предприятия

- налогов в соответствии установленными ставками; - участие в формировании внебюджетных фондов; - начисление амортизации также происходит по нормам, установленным законодательно.Роль финансов в расширенном воспроизводстве.

Государство воздействует на воспроизводственный процесс через финансирование предприятий и отдельных отраслей хозяйства, расходов на соц. цели и… За счет централизованных фондов обеспечиваются потребности расширенного… Последнее время сокращаются объемы централизованных капитальных вложений. Недостаточны объемы государственных…Финансовая политика.

Содержание финансовой политики охватывает комплекс мероприятий: - разработку общей концепции финансовой политики, определение её основных… - создание адекватного финансового механизма;Задачи финансовой политики.

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов; - организация регулирования и стимулирования экономических и социальных… - выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;Типы финансовой политики.

Выделяют три основных типа фин. политики: 1. Классический тип основан на трудах А. Смита (1723-1790) и Д. Рикардо… 2. Вмешательство и регулирование государством циклического развития экономики было обусловлено бурным развитием…Управление финансами.

Важнейшим органом является Минфин России и его органы на местах. Основными задачами Минфин РФ являются: - разработка и реализация стратегических направлений единой гос. финансовой политики;Финансовый менеджмент.

Сущность, содержание и формы проявления финансового менеджмента

Понятие "менеджмент" можно рассматривать с трех сторон: как систему экономического управления, как орган управления (аппарат управления), как форму предпринимательской деятельности. Менеджмент (англ. management - управление) в общем виде можно определить как систему экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. Собственно к менеджменту относятся теория управления и практические образцы эффективного руководства, под которыми понимается искусство управления. Обе части имеют дело с управлением как комплексным и конкретным явлением. Управление - это процесс выработки и осуществления управляющих воздействий. Управляющее воздействие - это воздействие на объект управления, предназначенное для достижения цели управления. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Осуществление управляющих воздействий охватывает передачу управляющих воздействий и при необходимости преобразование их в форму, непосредственно воспринимаемую объектом управления. Менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента - это мероприятие экономического характера.

Финансовый менеджмент направлен прежде всего на управление денежным потоком и оборотными средствами. Поэтому сводить финансовый менеджмент только к инвестиционным решениям и рассматривать его только с позиции науки о принятии инвестиционного решения неправомерно.

Финансовый менеджмент - это специфическая система управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений.

Финансовый менеджмент надо рассматривать как интегральное явление, имеющее разные формы проявления.

Так, с функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма.

С институционной точки зрения финансовый менеджмент есть орган управления.

С организационно-правовой точки зрения финансовый менеджмент - это вид предпринимательской деятельности.

Финансовый менеджмент как система управления

Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и… Финансовый менеджмент как система управления состоит из двух подсистем:…Финансовый менеджмент - управленческий комплекс

1) риск-менеджмент; 2) менеджмент кредитных операций; 3) менеджмент операций с ценными бумагами;Содержание и классификация приемов финансового менеджмента.

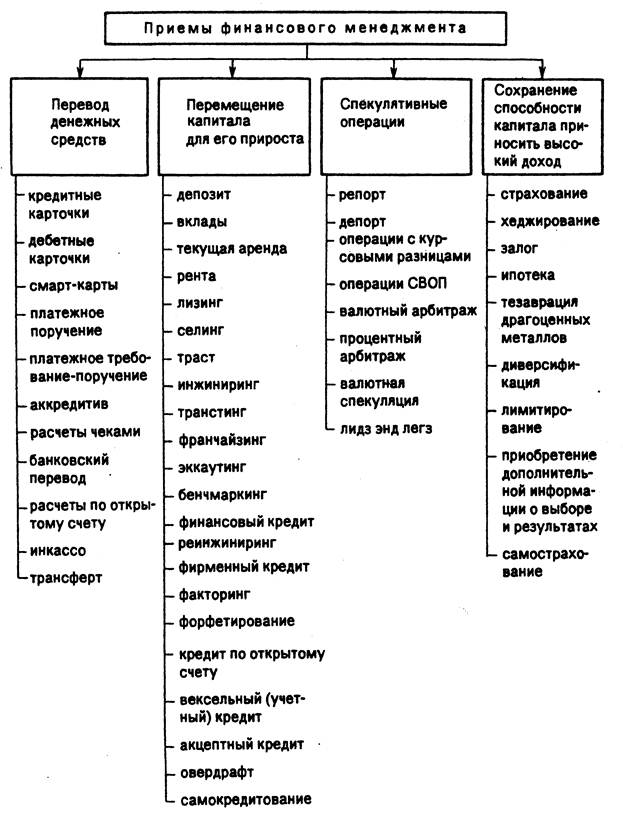

В основе движения финансовых ресурсов лежит движение капитала. Поэтому общим содержанием всех приемов финансового менеджмента являются денежные отношения, связанные с оборотом капитала и с движением денег.

Приемы финансового менеджмента представляют собой способы воздействия денежных отношений на определенный объект управления для достижения конкретной цели.

По направлениям действия приемы финансового менеджмента можно свести в четыре группы:

1) приемы, направленные на перевод денежных средств;

2) приемы, направленные на перемещение капитала для его прироста;

3) приемы, носящие спекулятивный характер (спекулятивные операции);

4) приемы, направленные на сохранение способности капитала приносить высокий доход.

Приемы по переводу денежных средств означают приемы, связанные с расчетами за купленные товары (работы, услуги). Их основу составляют денежные отношения, связанные с куплей-продажей этих товаров.

Перемещение капитала для его прироста - это инвестиционная сделка, связанная, как правило, с долгосрочным вложением капитала. Поэтому приемы, направленные на перемещение капитала, представляют собой способы осуществления прироста этого капитала, способы получения дохода на этот капитал в форме его прироста.

Спекулятивная операция есть краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи, разницы в процентах, взятых взаймы и отданных в кредит, и т. п.

Приемы, направленные на сохранение способности капитала приносить высокий доход, представляют собой приемы управления движением капитала в условиях риска и неопределенности хозяйственной ситуации.

Состав указанных выше приемов финансового менеджмента приведен на рис. 10.3.

Рис. 10.3. Классификация приемов финансового менеджмента.

Финансовые риски.

Сущность, содержание и виды финансовых рисков.

В любой хозяйственной деятельности всегда существует опасность потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляет собой коммерческие риски. Коммерческий риск означает неуверенность в возможном результате, неопределенность этого результата деятельности. Составной частью коммерческих рисков являются финансовые риски. Они связаны с вероятностью потерь каких-либо денежных сумм или их недополучением. Риски делятся на два вида: чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат.

Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и соответственно рост цен. Дефляция - процесс, обратный инфляции, и выражается в снижении цен и увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательской способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

- риск упущенной выгоды;

- риск снижения доходности;

- риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Он включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относятся опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь. К ним относятся: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и др.

Селективные риски (от лат. selektio - выбор, отбор) - это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособность его рассчитываться по взятым на себя обязательствам, в результате чего предприниматель становится банкротом. В любом инвестировании капитала всегда присутствует риск.

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Пример. Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 15 тыс. руб. имеет вероятность 0,6; в мероприятие Б получение прибыли в сумме 20 тыс. руб. - 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

по мероприятию А - 9 тыс. руб. (15 × 0,6);

по мероприятию Б - 8 тыс. руб. (20 × 0,4).

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 тыс. руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120:200). Субъективный метод определения вероятности основан на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и таким образом делать различный выбор.

Критерии степени риска.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является… Например, если известно, что при вложении капитала в мероприятия А из 120… 12,5 × 0,4 + 20 × 0,35 + 12 × 0,25 = 15 тыс. руб.Способы снижения степени риска

1) нельзя рисковать больше, чем это может позволить собственный капитал; 2) надо думать о последствиях риска; 3) нельзя рисковать многим ради малого. Реализация первого принципа означает, что, прежде чем вкладывать капитал,…Финансовый рынок.

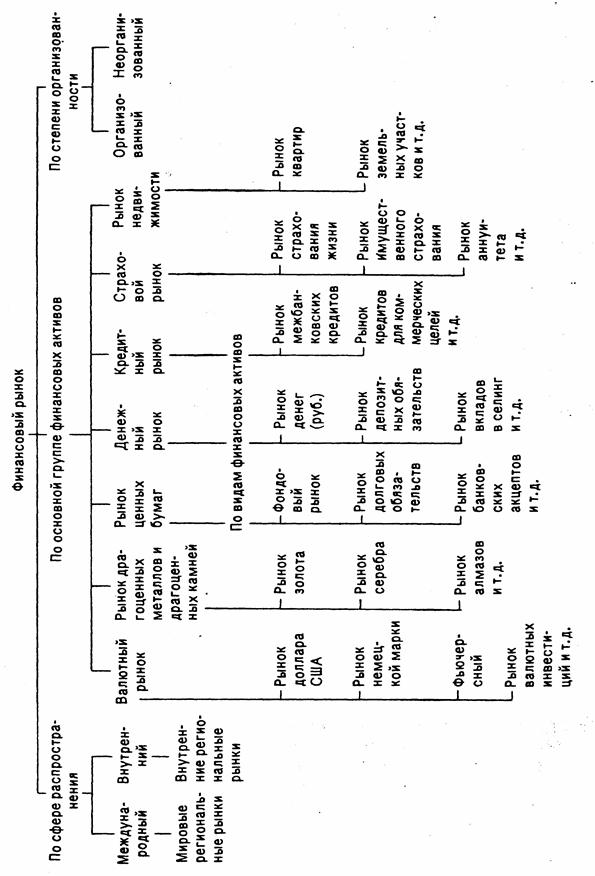

Понятие и роль финансового рынка

• рынок банковских ссуд (служит для пополнения оборотных средств); • рынок ссудных капиталов (служит для пополнения основного капитала; сделка… • валютный рынок (фиксируется официальный курс для того, чтобы на предприятиях велся учет операций и таможенных…Классификация финансовых рынков

• Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность (иностранная валюта, ценные бумаги, драгоценные металлы и др.).

• Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления.

• В основе наиболее общего деления финансовых рынков ни рынки денежных средств та рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала.

В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Рынок денежных средств (денежный рынок) играет важную роль в деятельности экономических субъектов для обеспечения их текущей ликвидности. Он подразделяется на несколько сегментов.

• О дисконтном рынке можно говорить как об обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику. Операторами дисконтных рынков являются Центральный банк и коммерческие банки.

• Одной из важных составляющих денежного рынка является рынок межбанковских кредитов (МБК). Значение рынка МБК состоит в том, что коммерческие банки могут пополнять свои кредитные ресурсы за счет ресурсов других банков. Свободными кредитными ресурсами торгуют устойчивые в финансовом отношении коммерческие банки, у которых всегда есть излишек ресурсов. Чтобы эти ресурсы приносили доход, банки стремятся разместить их в других банках-заемщиках. Кроме солидных, финансово устойчивых банков, свободными кредитными ресурсами обладают банки, находящиеся в стадии развития, так как они пока еще испытывают недостаток в клиентуре.

• Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта — общее понятие для обозначения валют, имеющих хождение вне страны-эмитента, т.е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США и евро.

• В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой; поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.). Его участников можно разделить на три группы:

• эмитенты — лица, которые выпускают в оборот ценные бумаги с целью привлечения необходимых им денежных средств;

• инвесторы — лица, покупающие ценные бумаги с целью получения дохода, имущественных и неимущественных прав;

• посредники — лица, оказывающие услуги эмитентам и инвесторам по достижению ими поставленных целей.

В зависимости от сроков совершения операций с ценными бумагами рынок ценных бумаг подразделяется на:

- спотовый — обмен ценных бумаг на денежные средства осуществляется практически во время сделки;

- срочный — осуществляется торговля срочными контрактами.

Срочный рынок подразделяется на несколько сегментов.

• Форвардный рынок — это рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

• Фьючерсный рынок — это рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

• Опционный рынок — это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания его срока действия. Заранее установленная цена называется ценой исполнения опциона.

• Рынок свопов — это рынок прямых обменов контрактами между участниками сделки с ценными бумагами. Он гарантирует им взаимный обмен двумя финансовыми обязательствами в определенный момент (или несколько моментов) в будущем. Своп обычно подразумевает перевод только чистой разницы между суммами по каждому обязательству, а конкретные параметры взаимных обязательств по свопам, как правило, не уточняются и могут изменяться в зависимости от уровня процентной ставки, обменного курса или других величин.

Классификация финансового рынка

Отдельные лица и организации, которые хотят получить заем, вступают в контакт с теми, у кого есть переизбыток средств, на финансовых рынках. Обратите внимание на множественное число слова "рынок": это объясняется тем, что в развитой экономике действуют многочисленные и разнообразные финансовые рынки. Каждый рынок оперирует своими финансовыми инструментами, со своими сроками погашения и активами, под которые дается кредит. Кроме того, разные рынки обслуживают разные слои населения и функционируют в разных регионах страны. Вот некоторые основные типы рынков.

1. Следует отличать рынки материальных активов от рынков финансовых активов. Рынки материальных активов (их также называют рынками вещественных или реальных активов) — это рынки таких товаров, как пшеница, автомобили, недвижимость, компьютеры и оборудование. Финансовые рынки имеют дело с акциями, облигациями, векселями, закладными и другими правами на реальные активы.

2. Рынки наличного товара и фьючерсные (срочные) рынки — это термины, означающие, что активы продаются и покупаются либо с немедленной поставкой (буквально в течение нескольких дней), либо с поставкой в будущем, через шесть месяцев или год. Фьючерсные рынки (в которые могут входить опционные рынки) приобретают все более важное значение.

3. Денежные рынки — это рынки долговых обязательств со сроками погашения до одного года. Самый крупный в мире денежный рынок находится в Нью-Йорке, на нем преобладают крупные американские банки, но отделения иностранных банков также ведут там активные операции. Другими крупными центрами денежных рынков являются Лондон, Токио и Париж.

4. Рынки капиталов — это рынки долгосрочных долговых обязательств и корпоративных акций. Нью-Йоркская фондовая биржа, на которой происходит купля-продажа акций крупнейших американских корпораций, дает наглядный пример рынка капитала.

5. Объектом ипотечных рынков выступают ссуды под жилую, коммерческую и промышленную недвижимость, а также сельскохозяйственные угодья.

6. На рынках потребительского кредита обращаются ссуды на приобретение автомобилей, электробытовой техники, а также на образование, отдых и т.д.

7. Выделяются также мировой, национальные, региональные и местные рынки. Поэтому в зависимости от размеров и масштабов операций организация может брать кредиты в любом месте земного шара или ограничиться сугубо местным, даже в пределах ближайшей округи рынком.

8. Первичные рынки — это рынки, где корпорации приобретают новый капитал и где происходит купля-продажа вновь выпущенных ценных бумаг. Если бы компания "Ай Би Эм" с целью приращения капитала продала новый выпуск обыкновенных акций, это была бы сделка на первичном рынке. Корпорация, продающая свои акции, получает доход от операций на первичном рынке.

9. Вторичные рынки — это рынки, на которых инвесторы продают и покупают уже существующие, находящиеся в обращении ценные бумаги. Например, если Джон Mитчелл решил купить 1000 акций компании "Ай Би Эм", покупка (за исключением нового выпуска) произойдет на вторичном рынке. Нью-Йоркская фондовая биржа — это вторичный рынок, поскольку она имеет дело с находящимися в обращении, а не с вновь выпущенными акциями и облигациями. Существуют вторичные ипотечные рынки, рынки других видов кредитов и других финансовых инструментов. Корпорация, ценные бумаги которой продаются и покупаются на вторичном рынке, не является участником сделки и поэтому ничего не получает от продажи.

Можно было бы предложить другую классификацию, но и предложенное нами разделение рынков на группы достаточно убедительно свидетельствует о том, что существует множество разнообразных типов финансовых рынков.

Здоровье экономики зависит от того, насколько эффективно происходит передача средств от людей, сберегающих деньги, тем фирмам и частным лицам, которые в них нуждаются. Это значит, что экономика зависит от эффективных финансовых рынков. Она просто не могла бы функционировать без эффективного механизма передачи капиталов.

Страховой рынок.

Обязательными условиями существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков,… До 1992г. в нашей стране действовала система исключительно государственного… С переходом российской экономики на рыночные отношения произошла демонополизация страхового дела. На страховом рынке…Рынок ценных бумаг

Первичный рынок — это рынок первых или повторных эмиссий ценных бумаг, на котором осуществляется начальное размещение ценных бумаг среди… Вторичный рынок — это рынок, на котором обращаются ранее эмитированные на… Фондовая биржа — место, где происходит купля-продажа ценных бумаг, хотя может осуществляться и первичное…Международная финансовая система

Сущность мировой валютной системы.

Основная цель — облегчение процессов международной торговли таким образом, чтобы все ее участники получали максимально возможную пользу,… Различаются национальная и мировая валютные системы. Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом…Понятие валюты

1)золото; 2) наиболее сильная и устойчивая валюта отдельных стран (в XIX в. и до первой… 3) композиционные, или фидуциарные (основанные на доверии к эмитенту) деньги. К ним относятся международные и…Валютный рынок и валютный курс

Валютный рынок в узком смысле слова — это особый механизм, опосредствующий отношения по поводу купли и продажи иностранной валюты, где большинство… Роль валютного рынка в экономике определяется следующими функциями: • обслуживание международного оборота товаров, услуг и капитала;Международные валютно-финансовые отношения

• «Золотой стандарт», или Парижская валютная система; • Бреттон-Вудская система фиксированных валютных курсов; • Ямайская система плавающих валютных курсов.Международные финансовые организации

Роль международных финансовых институтов повышается в условиях интернационализации хозяйственных связей. В их деятельности переплетаются… Международный валютный фонд (МВФ) — международная организация,… МВФ был создан на Бреттон-Вудской конференции, начал функционировать с марта 1947 г. Штаб-квартира — в Нью-Йорке.…Список использованных источников

2. Балабанов И.Т. Основы финансового менеджмента: Учеб пособие. – М.: Финансы и статистика, 1997. – 480 с. 3. Финансы предприятий: Учебник / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и… 4. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2000. –…– Конец работы –

Используемые теги: специальности, экономика, управление, пред, ятии0.086

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Специальности Экономика и управление на предприятии

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.17 сек.

Новости и инфо для студентов