рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Менеджмент

- /

- Тема 1. Системы управления как объект

Реферат Курсовая Конспект

Тема 1. Системы управления как объект

Тема 1. Системы управления как объект - раздел Менеджмент, Тема 1. Системы Управления Как Объект...

Тема 1. Системы управления как объект

Исследования

Сущность и содержание исследования.

"Исследование — процесс научного изучения какого-либо объекта (предмета, явления) в целях выявления его закономерностей возникновения, развития и преобразования его в интересах общества".

В прошлом понятие "исследование" связывалось только со специализированной научной деятельностью. В современном менеджменте исследование является главным условием повышения эффективности управления. Исследования позволяют увидеть, где находятся резервы и что мешает развитию, чего надо опасаться и что надо поддерживать.

Понятие цели трактуется во многих литературных источниках неоднозначно.

Применительно к исследованию наиболее предпочтительно рассматривать цель как желаемый новый исследовательский результат состояния предмета определенного объекта исследования, выраженный качественно и (или) количественно, преимущественно с указанием сроков его достижения, исполнителей и ресурсов.

Исследования как составная часть менеджмента выдвигают следующие задачи:

Достижение оптимального соотношения между управляемой и управляющей подсистемами;

Повышение производительности труда управленческих работников и рабочих производственных подразделений;

Улучшение использования материальных, трудовых, финансовых ресурсов в управляющей и управляемой подсистемах;

Снижение затрат на продукцию или услуги и повышение их качества.

В результате проведения исследований должны быть сформулированы конкретные предложения по совершенствованию системы управления организацией.

• при совершенствовании системы управления действующей организации; • при разработке системы управления вновь создающейся организации; • при совершенствовании системы управления производственных объединений или предприятий в период реконструкции или…Объект, предмет и субъекты исследования.

Внутренняя среда может характеризоваться составом элементов объекта исследования. Внешняя среда включает окружение исследуемого объекта. Объект исследования – это та совокупность связей, отношений и свойств, которая существует объективно в теории и…Например, если объектом исследования является экономика фирмы, то предметом исследования могут выступать диагностический профиль фирмы или ее организационная структура.

Из предмета исследования вытекают его цели и задачи.

Цели исследования конкретизируются и развиваются в задачах исследования. Первая задача, как правило, связана с выявлением, уточнением, углублением,… Этапы исследования объекта управления:Персонал исследуемой СУ организации, выполняющий профессиональные управленческие функции в соответствии со своим должностным положением и штатным расписанием;

Персонал постоянного или временного специализированного исследовательского подразделения СУ организации;

Консультанты специализированных консультационных организаций и подразделений других структур;

Профессиональные исследователи вузов, научно-исследовательских, аудиторских организаций и других структур.

Особенности системы управления как объекта исследования.

Система управления — 1. Совокупность отношений управления в социально-экономической системе (организации). 2. Система действий менеджера по… Система управления любой организации является сложной системой, созданной для… В настоящее время можно выделить, по крайней мере, пять типов системных представлений: микроскопическое,…Направления совершенствования систем управления.

1) дальнейшее совершенствование всех элементов системы; 2) расширение круга задач по управлению и создание на основе системного… Совершенствование и развитие системы безусловно требует соответствующей переработки, изменения и улучшения проекта СУ.…Тема 2. Методологические положения исследования систем управления.

Классификация исследований систем управления.

Исследования могут быть весьма разнообразными. Выделяют следующие классификационные признаки исследований:

По целям исследований.

По методологии проведения.

По использованию ресурсов и времени их проведения.

По критерию информационного обеспечения.

По числу исследователей.

По степени организованности.

По времени проведения.

По направленности на результат

По решаемой задаче

По продолжительности проведения.

По типу консультантов-исследователей по отношению к среде.

По полноте изучения и числу исследуемых объектов.

По регулярности проведения исследований.

По сложности

По подходу к исследуемому объекту.

По месту проведения.

По наличию модели исследования.

По характеру объекта.

По отношению к периоду функционирования объекта.

По характер исследования.

По отношению к методу исследования.

По форме ожидаемого результата.

По виду используемой информации.

По обязательности.

Принципы исследования систем управления.

Применительно к исследованию СУ понятие «принципы» можно рассматривать в виде основных правил, положений, руководящих идей и норм, определяющих… 1. Целеустремленность 2. ЦеленаправленностьМетодологические подходы к исследованию систем управления.

Комплексный подход предполагает учитывать при анализе как внутреннюю, так и внешнюю среду организации. Для исследования функциональных связей информационного обеспечения систем… Сущность ситуационного подхода. Основная принципиальная особенность рассматриваемого подхода — ситуация, т.е.…Тема 3. Методы проведения исследований систем управления.

Классификация методов исследования систем управления.

Метод исследования — способ изучения явлений, который выбирается в соответствии с особенностями предмета исследования, возможностью и эффективностью его использования в конкретных условиях.

В основе любых методов исследования СУ лежат определенные принципы, теории и законы, но их всегда можно классифицировать по разным классификационным признакам.

1. Философский подход.

2. Сложность.

3. Охват явлений.

4. Области применения.

5. Точность результатов использования.

6. Структура.

7. Содержание.

8. Стадии исследования.

9. Направления использования.

10. Отношение к теории и эмпирике.

11. Отношение к источнику получения информации.

12. Охват научного инструментария.

13. Отношение к науке и особенностям управления.

В каждой из приведенных классификационных групп имеются определенные базовые методы исследования.

Особое место в исследованиях занимают различные виды анализа. Среди них следует отметить прогностический, диагностический, детальный и глобальный, при проведении которых используется определенная совокупность конкретных методов.

Независимо от классификации методов исследования СУ, выполняемых в них видов анализа и всех других исследовательских работ, заслуживают внимания конкретные методы, наиболее часто использующиеся в практике.

Первая группа — методы, основанные на выявлении и обобщении мнений опытных специалистов-экспертов.

Вторая группа — методы формализованного представления систем управления.

К третьей группе относятся комплексированные методы.

Результативность исследований СУ во многом зависит от методов, которые будут использованы при проведении исследовательских работ.

Методы, основанные на использовании знаний и

Интуиции специалистов

Дадим краткий обзор экспертных методов. Концепция мозговой атаки известна также под названиями мозгового штурма,… В зависимости от принятых правил и жесткости их выполнения различают прямую мозговую атаку, метод обмена мнениями,…Методы формализованного представления систем управления.

Сетевой метод формализованного представления систем управления сводится к построению сетевой модели для решения комплексной задачи управления.… Характеристики модели сетевого планирования и управления (СПУ). Весь процесс создания системы СПУ можно условно разбить на три стадии.Расчет и анализ сетевых графиков;

Стадия оперативного управления.

Социально-экономическое экспериментирование.

Социально-экономическое экспериментирование — одна из разновидностей эксперимента, представляющая собой реализацию искусственно созданного (но близкого к реальному или соответствующего реальному) социально-экономического процесса в системе управления, на основе чего можно получить широкий спектр возможных состояний системы.

Социально-экономическое экспериментирование осуществляется в виде активной формы вмешательства в СУ и обладает широкими возможностями.

Схема социально-экономического экспериментирования.

1. Формирование цели и постановка задач социально-экономического экспериментирования.

1. Формирование цели и постановка задач социально-экономического экспериментирования.

Принятие решения о проведении социально-экономического экспериментирования.

Сбор и анализ априорной информации.

Принятие решения о проведении социально-экономического экспериментирования.

Проведение социально-экономического экспериментирования.

Обработка, анализ и интерпретация апостериорных (опытных) экспериментальных данных.

Принятие решений по результатам социально-экономического экспериментирования.

Тема 4. Методы исследования и проектирования целей и функций управления.

Системный анализ как направление исследования процессов управления.

Термин «анализ» (от греч. analysis — разложение, расчленение) может рассматриваться различным образом. Аналитические методы широко используются в практике исследований. Иногда… Системный анализ — это комплекс исследований, направленных на выявление общих тенденций и факторов развития…Системный анализ деятельности предприятия либо организации проводится на ранних стадиях работ по созданию конкретной системы управления.

В соответствии с главной целью необходимо выполнить исследования системного характера. Четко и грамотно сформулированные цели развития предприятия (компании)… Программа системного анализа в свою очередь включает перечень вопросов, подлежащих исследованию и их приоритетность. …Исследование и проектирование целей управления.

При проектировании организации необходимо учитывать определенные принципы. Цели - это конкретизация миссии организации в форме, доступной при управлении… • четкая ориентация на определенный интервал времени;Период установления

Содержание

Функциональная структура

Среда

Приоритетность

Измеримость

Повторяемость

Иерархия

Стадии жизненного цикла

Проектирование целей организации производится в несколько этапов.

Этап 1. Исследуется предназначение организации, общая цель системы, определяемая ее назначением.

Этап 2. Формируются качественные цели организации, осуществляемые в две стадии.

Этап 3. Производится ранжирование целей функционирования организации.

В данном случае применение метода экспертных оценок проводится в два этапа.

На втором организационном этапе осуществляется отработка результатов экспертизы. Этап 4. На четвертом этапе осуществляется построение дерева целей. Количество… Этап 5. Исследование и формирование количественных целей выполняется на пятом этапе и является наиболее важным для…Исследование и проектирование функций управления.

Исследование и проектирование функций управления является наиболее трудоемкой задачей, особенно в условиях переходного периода, так как любое их… Подсистема, связанная с исследованиями и разработками, реализует цели… Подсистема «Персонал» направлена на работу с трудовым коллективом и формулирует свои цели по найму, расстановке,…В связи с этим выделяются общие и специфические функции управления.

К специфическим функциям управления относят управление: • основными производственными процессами; • вспомогательными и обслуживающими процессами;Проектирование системы управления, организации, в том числе и любого конкретного предприятия, невозможно без определения состава функций управления. При этом необходимо исследовать множество факторов.

Таким образом, порядок формирования состава функций управления следующий:

Выбор исследуемого объекта;

Формирование набора специфических функций;

Выбор конкретной специфической функции, подлежащей исследованию;

Исследование необходимости применения общих функций управления в пределах выбранной специфической функции;

Формирование конкретных функций в терминах управленческих решений.

Тема 5. Исследование и проектирование организационных структур управления и систем принятия решений.

Исследование и проектирование структур управления.

Организационная структура управления - это целостная совокупность соединенных между собой информационными связями элементов объекта и органа управления.

Она отражает строение системы управления, содержанием которой являются функции управления, вертикальное и горизонтальное соотношение уровней управления, а также количество и взаимосвязь структурных подразделений в пределах каждого уровня. В зависимости от соотношения уровней и структурных подразделений различают линейную, функциональную, линейно-функциональную, матричную и матрично-штабную типы организационных структур.

Методика исследования и проектирования структур управления организациями, с одной стороны, должна основываться на научных принципах управления, с другой — учитывать личные качества и опыт руководителей, хорошо знающих возможности организации и те требования, которые регламентируют деятельность каждого из подразделений.

Для системы управления характерен ряд особенностей, которые вызывают значительные трудности в решении данной задачи и накладывают ограничения на масштабность в методическом плане. Эти особенности заключаются в следующем.

Системе управления присущи статические черты.

В системе управления можно указать и динамику, раскрывающую содержание процесса управления.

Требование гибкости и адаптивности.

Существование и неформального элемента (человека).

Последовательность задач организационного проектирования, вытекающих из общей теории систем, можно изобразить в виде блок-схемы. Организационной основой системы управления является ее структура. Широкие возможности для исследования и проектирования структуры управления в целом создает организационное…Завершается весь процесс проектирования структуры управления разработкой положения об организации.

Исследование и проектирование управленческих решений.

Решения должны отвечать определенным требованиям. В организациях принимается большое количество самых разнообразных решений по… При решении относительно несложных проблем часто используется интуитивный подход.Тема 6. Планирование процесса исследования систем управления.

Содержание планирования исследования систем управления.

Успешное исследование любого элемента и компонента СУ во многом зависит от планирования исследовательских работ. Планирование исследования СУ — одна из важнейших функций менеджмента любой организации. Серьезный подход к планированию создает основу для получения объективных знаний о системе.

Планирование — это не только умение составить весь порядок действий для осуществления исследования, но и способность предвидеть неожиданности при выполнении исследовательских работ.

Планирование обычно носит формально-директивный и достаточно жесткий характер.

Обычно каждое исследование, в том числе СУ, должно начинаться с составления программы исследовательских работ.

Программа исследований — это комплекс положений, определяющих цели и задачи исследования, предмет и условия его проведения, используемые ресурсы, а также предполагаемый результат.

План исследования — это комплекс показателей, отражающих связь и последовательность ключевых мероприятий (действий, акций и пр.), ведущих к полной реализации программы и разрешению проблемы.

План представляет собой организационную конкретизацию программы исследования. Он как бы соединяет содержание проблемы с организационными возможностями и вариантами ее практического решения.

Основными принципами планирования исследования можно назвать следующие:

1. Принцип конкретности формулирования заданий. План должен состоять из заданий, которые необходимо формулировать предельно конкретно и ясно. Они не должны требовать дополнительных разъяснений и уточнений.

2. Принцип организационной значительности. План должен соответствовать существующей организации деятельности исследовательских групп или вносить заранее разработанные новые организационные формы, необходимые для его успешного выполнения.

3. Принцип соизмеренной и рассчитанной трудоемкости. Исследование - это работа специалистов, которая может быть выполнена успешно только тогда, когда задания соответствуют определенной трудоемкости их выполнения.

4. Принцип интеграции деятельности. План должен учитывать необходимость взаимодействия различных исполнителей и подразделений, стать фактором объединения их работы, исключать, по возможности, дублирование и конфликтные ситуации.

5. Принцип контролируемости. Все задания, показатели плана должны отвечать потребностям контроля его исполнения, и система контроля должна быть заложена в план. Не следует включать в план положения, которые трудно контролировать.

6. Принцип ответственности. Как правило, план включает графу ответственных за выполнение его положений или заданий лиц, подразделений. Не должно быть в плане заданий, не имеющих адреса и исполнителя.

7. Принцип реальности. План не может содержать заданий желательных, но маловероятных для исполнения. Реальность выполнения заданий плана должна оцениваться наличием ресурсов, расчетами времени, квалификацией исследователей, использованием опыта аналогичных работ, возможностями организации деятельности, наличием соответствующей техники и пр.

Алгоритм проведения исследования

Алгоритм — это технология решения проблемы, предусматривающая не только последовательность и параллельность различных операций, но и возможности их неудачи, поиск новых путей решения проблемы в рамках данной программы, корректировку содержательного взаимодействия проблем.

Весь ход исследования экономических систем можно представить в виде следующего алгоритма:

Выбор и обоснование актуальности темы исследования. Выделение решаемой проблемы и противоречий.

Общее ознакомление с проблемой исследования, определение ее внешних границ.

Формулировка целей исследования и постановка конкретных задач исследования.

Определение объекта и предмета исследования.

Разработка гипотезы исследования.

Построение программы и плана исследования.

Выбор методов и разработка методики проведения исследования (социологические, формальные, экспертные).

Непосредственное исследование. Организация и проведение эксперимента. Проверка гипотезы.

Обобщение и синтез экспериментальных данных.

Формулировка предварительных выводов, их апробирование и уточнение.

Формулирование и обоснование заключительных выводов, оценка полученных результатов, разработка практических рекомендаций.

Описание процесса исследования и его результатов.

Обсуждение результатов исследования.

Внедрение полученных результатов в практику.

Исследования могут осуществляться последовательно (этап за этапом) или параллельно в зависимости от целей исследования, возможностей исследователей и их методического аппарата.

Исследования подразделяются на: количественные и качественные; фундаментальные и прикладные; комплексные и простые; эмпирические и теоретические.

Эмпирические – используют только эмпирические методы (наблюдение, эксперимент) и направлены непосредственно на объект.

Теоретические – используют теоретические методы исследований и системный подход, связаны с совершенствованием и развитием понятийного аппарата, науки и направлены на всестороннее познание объективной реальности в ее существенных связях и закономерностях.

Любое исследование является организованным процессом. В основе его организации лежит определенная технологическая схема, которая отражает последовательность и комбинацию использования методов исследования.

Технология — это вариант рационального построения процесса исследования. Процесс всегда отражает объективные этапы выполнения работы, технология — это вариант рационального выполнения работ. В зависимости от характера исследуемой проблемы, а также конкретных условий, таких как время, ресурсы, квалификация, острота проблемы и пр., технологические схемы могут быть различными. Поэтому важно выбирать эффективные технологические схемы или конструировать их по реальным потребностям и условиям.

Наиболее простой, элементарной технологией является линейная технология. Она заключается в последовательном проведении исследований по этапам постановки проблемы, формулировке задач ее решения, выборе методов исследования, проведения анализа и поиске позитивных решений, экспериментальной проверке решения, если она возможна, разработке инноваций.

Линейная технология исследований

|

Каждый из этапов характеризуется оригинальным набором методов исследования и временными ограничениями. Это и определяет успех проведения исследования. Такая технология может быть весьма эффективной в случае решения сравнительно простых исследовательских проблем.

Однако, иногда возникает необходимость возвращаться к пройденным этапам, корректировать уже проведенные исследовательские работы. Так возникает новый тип технологии исследования — тип циклического исследования. Он характеризуется возвратами к пройденным этапам, повторению пройденного для обеспечения надежности результатов.

Циклическая технология исследований

|

Многие схемы рациональных технологий предполагают возможность параллельного выполнения работ или операций. В технологии исследований такой подход также существует. Например, по сложным, комплексным проблемам можно выполнять отдельные исследовательские работы параллельно. Более того, в некоторых случаях это оказывается просто необходимым. Это экономит время, позволяет более эффективно использовать персонал, повышает компетентность и производительность деятельности.

Технология параллельных исследований

|

Существуют технологии рационального ветвления деятельности. Рациональность ее заключается не только в разделении исследования по аспектам проблемы или функциям ее решения, но и в проведении по некоторым видам проблем одинаковых непараллельных исследований. Во многих случаях это может быть не столько разветвление, сколько действительно параллельное исследование. Для сложных проблем это вовсе не является пустой тратой средств и ресурсов.

Технология рационального ветвления исследований

Бывают проблемы в исследовании, решение которых трудно представить заранее в определенной технологической схеме, трудно предвидеть, какие этапы необходимы для определения окончательного результата и вообще существует ли он по этой проблеме.

В этом случае используются технологии адаптивного типа. Суть их заключается в последовательной корректировке технологической схемы по мере проведения каждого из этапов исследования. Каждый этап в этой технологической схеме оценивается по его результатам и эта оценка необходима для определения нового этапа.

Технология исследований адаптивного типа

Технология исследований адаптивного типа

По целям частичных изменений используется технология последовательных изменений качества деятельности. Она построена на оценке существующего качества управления (управленческой деятельности) и поиске непринципиальных, незначительных, но реальных изменений качества. Такая технология позволяет проводить исследования при незначительных ресурсах, избегать рисков инноваций, повысить надежность преобразований.

Технология последовательного продвижения исследования

В области исследования существуют и технологии случайного поиска. На первом этапе такой технологии не предполагается много внимания уделять… Технология случайного поискаВыбор технологических схем проведения исследования способствует повышению его эффективности. Технология исследования в значительной мере отражает искусство исследователя. Конечно, надо знать, какие схемы существуют и, какие из них наиболее приемлемы в тех или иных условиях. Но оценка условий, характера проблемы, возможностей использования ресурсов зависит от исследователя, его знаний, опыта и способностей к исследовательской деятельности.

Диагностика систем управления

Цель, задачи и роль диагностики в системе управления.

Таким образом, диагностика – это процесс установления и изучения признаков, характеризующих состояние экономической системы, для предсказания… Основная цель диагностики — ориентация управленческого процесса на достижение… • координация управленческой деятельности по достижению целей предприятия;В целом система диагностики в организации решает все перечисленные задачи, но расстановка акцентов может быть разной.

На этапе планирования диагностика служит для: · координации различных планов и разработки консолидированного плана в целом… · разработки методики планирования;Виды диагностики и их особенности

Современный менеджмент разделяет цели организации на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому диагностика позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, можно выделить два вида диагностики: стратегическая диагностика и оперативная диагностика. Сравним основные характеристики данных видов диагностики.

Стратегическая диагностика несет ответственность за обоснованность стратегических планов и ориентирована на внешнюю и внутреннюю среду системы.

· обеспечение выживаемости системы; · проведение антикризисной политики; · поддержание потенциала успеха.Оперативная диагностика несет ответственность за достижение краткосрочных целей и ориентирована на экономическую эффективность и рентабельность деятельности системы.

Цель оперативной диагностики – обеспечение прибыльности и ликвидности предприятия.

Главные задачи оперативной диагностики:

· руководство при планировании и разработке бюджета (текущее и оперативное планирование);

· определение узких и поиск слабых мест для тактического управления;

· определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями;

· сравнение плановых (нормативных) и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений;

· анализ влияния отклонений на выполнение текущих планов.

Основные подконтрольные показатели оперативной диагностики:

· рентабельность капитала;

· производительность;

· степень ликвидности.

В зависимости от объекта диагноза диагностику подразделяют на диагностику финансово-хозяйственного состояния организации и организационную диагностику.

Диагностика финансово-хозяйственного состояния организации вызвана насущной необходимостью: организация не может позволить себе вести дела, не имея представления о соотношении доходов и расходов, не зная факторов, позволяющих добиваться превышения доходов над расходами.

Основные цели диагностики финансово-хозяйственного состояния организации:

· объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства;

· постоянный контроль рациональности функционирования хозяйственных систем, контроль за выполнением планов и бюджетов, контроль за процессами производства и реализации продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов;

· прогнозирование хозяйственной деятельности, научное обоснование перспективных планов, оценка ожидаемого выполнения плана.

Главной целью анализа финансово-хозяйственного состояния организации является подготовка информации для принятия управленческих решений на всех ступенях иерархической лестницы.

Основные задачи, решаемые при проведении диагностики финансово-хозяйственного состояния предприятия:

• проверка качества и обоснованности планов, бюджетов и нормативов;

• объективное и всестороннее исследование выполнения установленных планов и бюджетов и соблюдения нормативов;

• комплексная оценка хозяйственной деятельности;

• анализ организационно-технического уровня производства и качества продукции;

• анализ зависимости "затраты — объем производства — прибыль";

• оценка эффективности функционирования производственных подразделений;

• обоснование решений по установлению внутренних цен на товары и услуги;

• анализ труда и заработной платы;

• анализ эффективности использования материальных ресурсов;

• анализ эффективности использования основных фондов и работы оборудования;

• анализ себестоимости продукции;

• анализ прибыли и рентабельности;

• анализ финансового состояния;

• выявление и измерение внутренних резервов;

• испытание оптимальности управленческих решений.

Источники информации для диагностики финансово-хозяйственного состояния организации подразделяются на учетные и внеучетные.

Учетные источники информации: бухгалтерский учет и отчетность; статистический учет и отчетность: управленческий учет и отчетность.

Бухгалтерский учет и отчетность наиболее полно отражают и обобщают хозяйственные средства и хозяйственные операции для контроля за выполнением установленных бизнес-планов. Анализ данных бухгалтерского учета позволяет скорректировать деятельность предприятия для улучшения выполнения месячных, квартальных и годовых планов.

Статистический учет и отчетность, отслеживающие определенные экономические закономерности, служат важным источником анализа. На основе статистических данных аналитик может проследить динамику поведения затрат, аналитических показателей и т. д.

Управленческий учет и отчетность используются как на отдельных участках хозяйственной деятельности, так и в целом на предприятии. Они обеспечивают более быстрое по сравнению со статистической и бухгалтерской отчетностью получение необходимой информации для анализа.

Внеучетные источники информации: материалы ревизий, внешнего и внутреннего аудита; данные лабораторного и врачебно-санитарного контроля; результаты проверок налоговой службы; материалы производственных совещаний, собраний трудового коллектива; средства массовой информации; внутренние документы и переписка со сторонними организациями; сведения, получаемые от личного контакта с исполнителями.

Организационная диагностика, предназначенная для оценки различных аспектов деятельности организации и построения ее диагностического профиля.

Для того, чтобы диагностика выполняла свою истинную задачу, т.е. обеспечивала достижение целей системы, она должна обладать несколькими важными… 1. Стратегическая направленность диагностики. Для того, чтобы быть… 2. Ориентация на результаты. Конечная цель диагностики состоит не в том, чтобы собрать информацию, установить…Должны использоваться знания системной модели и в целом системного анализа исследуемого объекта;

Необходимо знать взаимосвязь диагностических параметров с другими важными параметрами системы с тем, чтобы по состоянию диагностического параметра оценить состояние либо всей системы, либо существенной ее части;

3) информация о значениях отобранных диагностических параметров должна быть достоверной, так как при ограничении параметров возрастает риск потерь из-за неточно определенного диагноза состояния системы.

Диагностические параметры можно классифицировать по трем признакам (рис.).

|

Рис.Классификация диагностических параметров.

По отношению к системе, параметры подразделяются на внешние и внутренние.

Внешние параметры включают:

входные параметры, характеризующие используемые ресурсы: численность персонала, расходы на заработную плату и др.

выходные параметры, характеризующие полученные результаты: продолжительность выполненных работ; уровень и качество продукции или услуг; затраты на выполнение работ; увольнения и перемещения сотрудников; объем выполненных работ и т. п.

Интегральные параметры эффективности использования ресурсов, характеризующие отношение входных параметров к выходным, т. е. отношение используемых ресурсов к полученным результатам, например, производительность труда, себестоимость продукции. Если входные и выходные параметры — это абсолютные показатели, то интегральные — относительные.

Внутреннее состояние системы:

– ресурсные структурные параметры характеризуют износ (физический и моральный), старение, остаточную мощность, запас ресурса (трудовых, материально-технических, информационных, финансовых) и организационных средств (технологии, методов, организационной структуры).

функциональные структурные параметры характеризуют рациональность, эффективность функционирования системы по отношению к использованию ресурсов, организационного потенциала и управляющему воздействию.

По числу дефектов системы диагностические параметры могут быть локальными (частными), указывающими на один дефект системы (характеристика внутреннего состояния системы, выражаемая структурным параметром, например, неисправность транспортного средства), и комплексными (общими, обобщенными), указывающими на ряд дефектов, недостатков (структурных параметров), на ряд элементов, блоков организации, например, простой цеха из-за отсутствия ресурсов.

По числу учитываемых параметров диагностические параметры могут быть также зависимыми, когда для выявления дефекта внутреннего состояния системы требуется несколько диагностических параметров, и независимыми, когда для выявления дефекта внутреннего состояния системы достаточно одного диагностического параметра.

Проведение диагностического анализа требует определенных навыков и информационной базы.

Схема диагностического анализа и оценки организации следующая:

Ведение каталога управляющих воздействий на организацию;

ведение каталога ситуаций и состояния внешней среды организации;

Ведение каталога диагностических параметров, характеризующих внешние проявления организации;

ведение каталога структурных параметров, характеризующих внутреннее состояние организации;

установление взаимосвязи структурных и диагностических параметров системы организации;

наблюдение диагностических параметров и обработка статистических данных;

Оценка структурных параметров;

Оценка состояния частных параметров организации и определение интегральной оценки ее потенциала.

Для реализации диагностического подхода применяются различные методы, классификация которых приведена на рис.2.

|

Рис. 2. Классификация методов диагностики

1. SWOT –анализ. При реализации данного метода строится матрица, позволяющая выявлять: потенциал силы (S); потенциал слабости (W); угроз для системы со стороны внешней среды (T); возможностей системы (O), и устанавливать связи между ними.

Очевидные преимущества SWOT–анализа – его простота, логичность, удобство восприятия, поэтому он широко применяется на практике. Однако эта модель слабо формализована и не дает никаких рекомендаций по формированию стратегии.

Матрица Бостонской консультационной группы (БКГ) позволяет определить стратегическую позицию организации по каждому направлению его деятельности, и на основе анализа этой позиции выбрать правильную стратегию действий организации на рынке и оптимальную стратегию перераспределения финансовых потоков между разными направлениями деятельности.

Достоинства модели БКГ:

Матрица предлагает дифференцированный подход к разработке стратегии в зависимости от особенностей каждого направления деятельности;

Матрица БКГ может служить основой для анализа взаимодействия между различными направлениями деятельности, анализа разных стадий развития каждого направления деятельности;

Матрица БКГ проста и понятна.

Недостатки модели БКГ:

Темпы роста рынка не всегда могут служить адекватной оценкой привлекательности рынка;

Относительная доля рынка не всегда точно характеризует конкурентный статус предприятия;

Модель не учитывает взаимосвязь разных направлений деятельности фирмы (синергический эффект).

3. Матрица Мак-Кинси представляет собой развитие и обобщение матрицы БКГ. Вместо темпа роста рынка здесь используется комплексный показатель привлекательности рынка, а вместо относительной доли рынка – комплексный показатель конкурентоспособности предприятия.

Достоинства метода:

Более широкая сфера применения по сравнению с матрицей БКГ;

Более детальный анализ привлекательности рынка и конкурентного статуса предприятия за счет увеличения количества оцениваемых факторов.

Недостатки:

Не учитывается возможность активного воздействия предприятия на среду;

Предполагается, что будущее можно предсказать с достаточной степенью точности, хотя при высоком уровне неопределенности это не всегда возможно;

Субъективизм в оценке показателей;

Расплывчатость рекомендаций.

Конкурентный анализ по Портеру.

Анализ ”пяти сил Портера” носит динамичный характер, позволяет учитывать особенности конкретной ситуации, однако он не дает никаких конкретных… 5. Анализ финансового состояния позволяет определить, насколько устойчиво…Анализ безубыточности позволяет оценить результаты деятельности предприятия (находится ли оно в зоне прибыли или в зоне убытков), а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности предприятия.

7. Анализ материальных потоков (АВС – анализ) позволяет концентрировать внимание и усилия на тех направлениях, где ожидается максимальная отдача, поэтому он широко применяется не только для исследования материальных потоков, но и в выработке товарной стратегии.

8. Анализ информационных потоков позволяет изучить процессы возникновения, движения и обработки информации, а также направленность и интенсивность документооборота на предприятии. Цель анализа информационных потоков на предприятии – выявление мест дублирования избытка и недостатка информации, причин ее сбоев и издержек.

Вследствие нестабильности и непредсказуемости современной экономической ситуации одной из важнейших задач диагностики является оценка и управление рисками предприятия. Целью анализа и оценки рисков в диагностике является выработка оптимальных управленческих решений.

Метод аналогии заключается в использовании информации о других (ранее выполненных) проектах, о деятельности конкурентов и т.п.

Для оценки степени устойчивости планов к различным рискам проводится анализ чувствительности.

Метод Монте – Карло – метод формализованного описания риска, наиболее полно отражающий всю гамму неопределенностей, с которыми может столкнуться…Экспертные методы предполагают использование мнений специалистов-экспертов для оценки вероятностей проявления рисков, а также значимость каждого риска для результатов проекта.

| Оценка эффективности исследования систем управления | ||||||||||

Оценка эффективности организационной

структуры

Степень совершенства организационной структуры проявляется в быстродействии системы управления и в высоких конечных результатах деятельности организации. Оценка эффективности управления может быть произведена по уровню реализации заданий, надежности и организованности системы управления, скорости и оптимальности принимаемых управленческих решений.

Параметры эффективности можно определить, использовав следующие индикаторы (коэффициенты):

звенности;

территориальной концентрации;

эффективности организационной структуры управления;

эффективности управления;

интегральный показатель эффективности управления.

1. Коэффициент звенности:

Кзв = Пзв.ф / Пзв.о,

где Пзв.ф – количество звеньев существующей оргструктуры;

Пзв.о – оптимальное количество звеньев оргструктуры.

2. Коэффициент территориальной концентрации:

Кт.к. = Ппр. ф / П,

где Ппр.ф – количество организаций данного типа, функционирующих в регионе деятельности нашей организации;

П – площадь региона, на которой функционируют все организации данного типа.

3. Коэффициент эффективности организационной структуры управления:

Кэ = Рп / Зу,

где Рп – конечный результат (эффект), полученный от функционирования оргструктуры системы управления;

Зу – затраты на управление (фонд заработной платы АУП, расходы на содержание помещений, на приобретение и ремонт средств, прием и передачу управленческой информации и др.).

4. Коэффициент эффективности управления

Следует иметь в виду, что поиск взаимосвязей организационной структуры управления с результатами управленческой деятельности весьма затруднен. Чаще всего состояние и эффективность системы управления и ее оргструктуры оценивают через показатели, характеризующие деятельность управляемого объекта:

Эу = Эс / Эп = (Ау / Д) / (Вв.ч./ Ст),

где Эс – экономичность управления;

Эп – эффективность производства;

Ау – затраты на управление;

Д – совокупная стоимость основных и оборотных фондов;

Вв. ч – объем условно-чистой продукции;

Ст – численность промышленно-производственного персонала.

5. Интегральный показатель эффективности управления:

Кэ.ф.у. = 1 – [(Qy*Lч.п.) / (Fм*Ео.ф.)],

где Qy – затраты на управление в исчислении на одного работника управления;

Lч.п.- удельный вес численности управленческих работников в общей численности работающих;

Fм – фондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работающего);

Ео.ф. – фондоотдача (условно чистая продукция, приходящаяся на единицу стоимости основных и оборотных фондов).

При оценке результатов расчетов вышеуказанных коэффициентов надо иметь в виду, что оценку целесообразно производить только в динамике, то есть расчеты выполнять как минимум по двум состояниям системы управления или ее организационной структуры (например, первый вариант – существующее положение дел, а второй вариант – прогнозируемое состояние в случае реализации плана развития системы управления). При этом надо иметь в виду, что позитивными целесообразно считать направления изменения коэффициентов, приведенные в табл.1.

Таблица 1

Позитивные направления изменения коэффициентов эффективности

|

Порядок расчета, анализа экономической эффективности СУ.

Порядок расчета экономического эффекта от внедрения комплексного решения проблем.

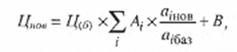

· на стадии разработки мероприятия · на стадии выработки рекомендаций по совершенствованию СУ · на стадии внедрения мероприятияПриведение всех экономических показателей к сопоставимому виду.

КСУ = Кt * (1 + ЕП)T-t ; Kt - капиталовложения в t-ом году, ЕП - коэффициент приведения (пример :… ЕП » 0.1 ¸ 0.15Приведение по элементам затрат.

Сопоставимость экономических показателей достигается путем индексации.

· объемы поступления и реализации товаров · уровень товарных запасов · изменение цен на материальные ресурсыВыбор показателей эффекта от

Функционирования СУ.

Система показателей может быть разделена на группы:

А) обобщающие показатели

Эффект от СУ :

;

;

DПр - прирост чистой прибыли за счет внедрения данного мероприятия.

ПП - промежуточное потребление материальных благ (стоимость всех материальных благ и услуг, потребленных в течение данного периода функционирования СУ).

А - амортизация основных фондов.

П - потери в сфере управления.

N1, N2 - объем реализованной продукции до и после совершенствования СУ П1 - прибыль, полученная в прошлом году до совершенствования СУ С1, С2 - затраты на рубль реализованной продукции до и после внедренияКс.н. - отчисление на социальные нужды

Кн.р. - коэффициент накладных расходов

Квн = Коб + Кл.с. + Кпп + Ко.с. + Емонт + Котл

Коб - оборудование

Кл.с. - личные связи

Кпп - производственные помещения

Ко.с. - оборотные средства

Емонт - монтаж

Котл - отладка

Показатели эффективности

В технической литературе эффективность – это вероятность выполнения поставленных перед системой задач или как отношение реального эффекта к максимально – возможному.

Экономическую эффективность определяют как отношение полученного результата (эффекта) к затраченным ресурсам (материальным, трудовым и финансовым).

Для определения эффективности системы управления необходимо знать:

А) эффект управления (Э), который складывается из трех составляющих

где ЭЭ – экономический эффект, имеющий непосредственно денежную (стоимостную) форму, то есть измеряющийся в денежных или натуральных выражениях; ЭСЭ – социально-экономический эффект – имеет комплексную социальную и… ЭС – социальный эффект – вид эффекта, который принципиально не может быть пересчитан в социально-экономический или…Тогда эффективность (Эф) можно определить

экономическая социально-экономическая социальная где Э – эффект, а З – затраты.Из формулы видно, что эффективность можно повысить путем повышения эффекта или снижения затрат.

Научная и практическая эффективность исследования систем управления.

Оценка уровня качества исследования

По результатам проведения исследований СУ целесообразно определять их научную и практическую эффективность. Очевидно, что итоги исследовательских работ во многом зависят от качества проведенного исследования.

Для того чтобы оценить уровень качества ИСУ, следует избрать номенклатуру показателей.

При выборе последней группы показателей крайне важно руководствоваться принципами определения эффективности исследований СУ.

При проведении оценки уровня качества ИСУ выбор показателей можно осуществлять из их определенной совокупности. Непосредственно процедура выбора во многом зависит от цели оценки.

Оценка может осуществляться дифференциальным, комплексным либо смешанным методами.

Общие методологические подходы и принципы

определения эффективности.

Предварительно остановимся на некоторых определениях терминов по эффективности.

Научный эффект исследования — научный результат проведения исследовательских работ, определяемый в виде прибавочных новых знаний. Практический эффект исследования — результат проведения исследовательских… Эффективность исследования — соотношение показателей результатов исследовательских работ (или степень достижения целей…СУ по своему предназначению направлены на обеспечение высокой эффективности, достижение целей и решение конкретных задач организации. К вопросам определения и оценки эффективности как исследования системного управления, так и производства существуют различные методические подходы.

Определение эффективности исследований системного управления должно основываться на принципах и подходах, учитывающих приоритетные общечеловеческие ценности и адаптированных к условиям рыночных отношений.

Среди основных принципов определения эффективности исследования СУ необходимо отметить следующие.

Принцип приоритетности социальных и экологических эффектов.

Принцип комплексного подхода.

Принцип обеспечения минимального воздействия неполноты и недостоверности имеющейся информации.

Принцип сопоставимости результатов.

Принцип обязательного учета и анализа затрат на проведение и реализацию результатов исследования.

Помимо перечисленных, следует учитывать ряд других принципов определения эффективности.

Каждый из эффектов может носить реальный или потенциальный характер.

Кроме этого, за счет мероприятий по улучшению системного управления могут быть получены другие положительные результаты: увеличение объемов продаж,…Одним из экономических источников по результатам исследования СУ, как уже указывалось, может стать снижение затрат на управление.

Основные показатели общественной эффективности должны характеризовать социальные, экологические, экономические, научно-технические и иные последствия проведения исследований СУ для общества в целом.

Показатели коммерческой эффективности учитывают финансовые последствия исследований применительно:

– к предприятию;

– к структурам более высокого уровня по отношению к предприятию;

– к бюджету (государства и других бюджетов всех уровней).

В качестве основных показателей, используемых для расчетов эффективности прикладных исследований СУ, можно использовать:

Чистый доход;

Чистый дисконтированный доход;

Внутренняя норма доходности;

Потребность в дополнительном финансировании;

Индексы доходности затрат и инвестиций;

Срок окупаемости;

Группа показателей, характеризующих финансовое состояние предприятия.

Дополнительно можно рассчитывать и другие показатели.

Обязательно следует оценивать общественную и коммерческую эффективность для крупномасштабных ИСУ. Такую оценку можно проводить в соответствии с существующими рекомендациями и инструкциями.

Факторы и источники формирования социально-экономических результатов

Под факторами социально-экономических результатов понимаются постоянно действующие прогрессивные изменения, происходящие в организациях и народном хозяйстве в результате создания систем управления. Они характеризуют общую направленность повышения эффективности финансово-хозяйственной деятельности организаций и общественного производства по определенным направлениям.

Источники социально-экономических результатов представляют собой совокупность резервов, существующие в организациях и народном хозяйстве, которые могут быть реализованы с помощью создаваемых систем управления. Они связаны с количественными и качественными изменениями, происходящими в организациях и народном хозяйстве при автоматизации производственных процессов и управления.

Основные факторы и источники формирования социально-экономических результатов от реализации систем управления в организациях в зависимости от ряда целей приведены в таблице (табл.).

Приведем краткую характеристику взаимосвязи основных целей создаваемых систем управления с факторами и источниками образования социально-экономических результатов. Такая цель как увеличение объемов выпускаемой продукции достигается в основном за счет следующих факторов: повышение производительности труда рабочих в основном производстве, повышение интенсификации используемого оборудования и т. д. Результатом этого является сокращение рабочего времени при производстве продукции и увеличение объемов ее выпуска без привлечения дополнительных ресурсов. Сокращение времени производства продукции в данном случае является одним из главных источников получаемых результатов в виде экономии за счет роста объемов выпускаемой продукции.

Основные факторы и источники формирования

Социально-экономических результатов

В конечном итоге снижение себестоимости продукции обеспечивается за счет сокращения затрат на материальные ресурсы, сокращения затрат на заработную плату со всеми видами начислений, амортизационных отчислений от высвобождения основных производственных фондов, сокращения затрат на порчу и излишки изделий, сокращение потерь от брака, сокращение расходов на содержание собственных и привлеченных со стороны транспортных средств, сокращение расходов на командировки.

Повышение производительности труда работников на всех уровнях иерархии управления в результате применения современных систем управления позволяет изъять отдельные функции как в управлении, так и процессе производства. Следствием этого является значительное сокращение трудоемкости переработки информации и изготовления основной продукции.

На рациональное использование материальных ресурсов значительное влияние оказывают создаваемые АИСУ проектированием, с помощью которых осуществляется рациональная компоновка будущих изделий, рациональный раскрой материалов и т.д. В некоторой степени на рациональное использование материала оказывает задачи АИС организационного управления.

Улучшение учета материальных ценностей в цеховых и на общезаводских складах дает возможность сократить стоимость недостачи и излишков материалов, полуфабрикатов и других материальных ценностей. В основном это достигается за счет решения учетных задач организационного управления.

Сокращение расходов на содержание собственных и привлеченных со стороны транспортных средств осуществляется в результате реализации задач АИС организационного управления оптимизационного характера. Это приводит к сокращению длины путей перевозок и соответственно к снижению всех видов расходов, связанных с транспортировкой грузов.

Повышение качества продукции и ее сортности с точки зрения получаемых результатов следует рассматривать с нескольких позиций. С одной стороны, оно достигается в результате сокращения брака в основном производстве, а с другой – за счет увеличения надбавок к ценам у потребителя продукции. Вторая часть результата учитывается в том случае, если он подтверждается результатами реализации продукции. Снижение непроизводительных расходов, не входящих в себестоимость обеспечивается за счет повышения ритмичности производства, повышения качества продукции и решения задач организационного управления по ее сбыту и реализации.

Ускорение оборачиваемости оборотных средств отражает процесс более быстрого обращения перерабатываемой информации на более высоком качественном уровне. В результате достигается снижение потребности в материалах, трудовых ресурсах и основных производственных фондах.

Социальные результаты имеют двойственную природу. С одной стороны можно рассчитать их количественную величину, а с другой, они имеют качественное значение.

Оценка социально-экономических результатов

Основные результаты (эффект) от инвестиций в системы управления, как показывает опыт, являются многоаспектными. Экономические результаты образуются за счет достижения следующих целей:

· увеличения объема реализуемой продукции;

· снижения себестоимости продукции;

· сокращения непроизводительных расходов, не входящих в себестоимость;

· сокращения длительности цикла производства;

· повышения качества продукции, и ее сортности;

· высвобождения основных производственных и оборотных фондов и т. п.

Основными критериями в этом случае являются максимизация доходов (прибыли) и устойчивость в конкуренции. Эти критерии предопределяют при оценке результатов следующие аспекты:

· определение рыночной потребности в объемах реализуемой продукции, необходимых инвестициях, текущих затратах;

· определение интегрального показателя определения эффекта.

Социальные результаты способствуют удовлетворению потребностей человека и общества в жизненно необходимых нормальных условиях в производстве и в быту. Многие аспекты проявления социального эффекта измерить непосредственно практически не представляется возможным, а можно измерить только косвенно. Поэтому на практике в большинстве случаев приходится ограничиваться только качественными показателями. Как показывает опыт, чем значительнее социальные достижения, тем сложнее дать им количественную оценку. В конечном итоге социальные результаты от инвестиций в системы управления косвенным образом отражаются в повышении производительности труда работников организации и увеличении получаемых доходов (прибыли).

Экологические результаты проявляются в снижении объемов загрязнения и концентрации вредных веществ в атмосфере, водной среде и почве. Эффект от инвестиций в решении задач АИСУ, направленных на улучшение экологических условий окружающей среды в конечном итоге отражаются в экономических и социальных результатах.

В общем случае вложения инвестиций в i-ю локальную АИСУ в t-м году величина получаемого эффекта (Pπti) от ее реализации складывается из эффекта за счет роста объемов реализации продукции, снижения ее себестоимости, сокращения непроизводительных расходов, не входящих в себестоимость, повышения качества продукции, изменения социальных условий труда и экологии окружающей среды.

Эффект за счет роста объемов реализуемой продукции можно определить с использованием ресурсного подхода. Сущность этого подхода заключается в выявлении финансовых, материальных, трудовых и других видов ресурсов и влияния на них создаваемых систем управления.

После определения направленности влияния систем управления на определенные ресурсы рассчитываются изменения, происходящие в результате сокращения этих ресурсов и из полученных результатов выбираются минимальные. Минимальная величина полученного ресурса будет заведомо обеспечена другими видами ресурсов. Как показывает практика расчетов эффективности систем управления, лимитирующими ресурсами, обеспечивающими дополнительный выпуск продукции в настоящее время являются финансы и материалы.

При оценке эффекта за счет снижения себестоимости продукции в t-м году следует предварительно определить влияние i-й локальной АИСУ на определенные стороны затрат. Для этого можно использовать метод экспертных оценок. Затем методом прямого счета определить изменения по статьям затрат себестоимости, которые произошли под влиянием i-й локальной АИСУ.

Результаты от реализации ИАИСУ складываются из суммы эффектов от внедрения i-х локальных АИСУ и эффекта их взаимодействия (синергизма).

Сущность природы эффекта взаимодействия (синергизма) означает особого рода силу, которая возникает в результате слияния многих сил в одну общую. В условиях ИАИСУ этот эффект образуется за счет следующих факторов:

· использования единого организационного, информационного, технического, программного, правового и лингвистического обеспечения;

· использования единой перерабатывающей и передающей среды;

· согласованного функционирования i-х локальных АИСУ по определенным критериям и показателям;

· повышения степени достоверности переработанной информации;

· сокращения времени документооборота;

· синхронизации проведения работ по переработке информации;

· согласования во времени обмена информацией между различными уровнями иерархии управления;

· ускорения передачи управляющей информации;

· возможности одновременного доступа к единым БД (хранилищу информации).

Возникновение эффекта взаимодействия (синергизма) является проявлением целостности ИАИСУ и представляет собой по своей сущности часть общего социально-экономического эффекта, образующегося в результате реализации интеграции локальных систем управления. Следует отметить, что эффект взаимодействия не является каким-либо специфическим эффектом, присущим только ИАИСУ. Он возникает, как правило, в результате взаимодействия любых простых элементов и увеличивается в том случае, если это взаимодействие заранее запланировано.

Выявление этого эффекта из общего получаемого результата основывается на системном подходе к изучению природы, научно-технического прогресса и общественных явлений. Количественную величину эффекта взаимодействия можно определить как разность между результатами от ИАИСУ в целом и суммой эффектов от функционирования локальных АИСУ.

Учет инфляционных процессов

При оценке эффективности инвестиционных проектов, связанных с созданием систем управления, необходимо учитывать такой фактор как инфляция. Инфляция представляет собой процесс, характеризующийся повышением общего уровня цен в экономике и повышением цен на отдельные виды ресурсов (продукцию, услуги, труд, материальные ресурсы и т. д.). Инфляционные процессы учитывают, выполняя расчеты эффективности проектов в постоянных (базисных) ценах и текущих (прогнозных) ценах. В этом случае для определения коэффициента дисконтирования используется реальная и номинальная ставка процента.

Инфляция в конце шага расчета t2 по отношению к начальному моменту t0, предшествующему первому шагу характеризуется:

· индексом изменения цен ресурсов  , то есть отношением цены ресурса в момент tn (tn – момент приведения);

, то есть отношением цены ресурса в момент tn (tn – момент приведения);

· уровнем инфляции  , определяемым следующим соотношением:

, определяемым следующим соотношением:

На показатели эффективности инвестиционных проектов в основном оказывают влияние неоднородность инфляции по видам продукции и ресурсов, а также превышение уровня инфляции над ростом курса иностранной валюты. Далее однородная инфляция влияет на показатели проектов за счет:

· изменения влияния запасов и задолженностей;

· завышения налогов в результате отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды;

· изменения условий предоставления займов и кредитов.

Инфляционные процессы влияют на эффективность проектов не только в денежном выражении, но и в натуральном. Инфляция приводит как к переоценке финансовых результатов от проектов, так и в натуральном выражении. Это приводит в конечном итоге к изменению плана реализации проекта.

Уточненная оценка эффективности проектов должна учитывать следующую динамику:

· уровня роста или падения общего уровня цен;

· цен на производимую продукцию на внутреннем и внешнем рынке;

· прямых издержек;

· уровня заработной платы;

· цен на используемые ресурсы;

· общих и административных издержек;

· затрат на организацию сбыта;

· банковского процента.

В целях правильной оценки результатов проекта следует рассчитать потоки затрат и результатов в прогнозных (текущих) ценах, а при определении интегральных показателей переходить к расчетным ценам, то есть уже учитывающих общую инфляцию.

Расчет цен ресурса j в момент (заданных базисных цен) к ценам того же ресурса в конце t-го шага (прогнозным ценам) осуществляется по формуле:

(заданных базисных цен) к ценам того же ресурса в конце t-го шага (прогнозным ценам) осуществляется по формуле:

где  – цена ресурса j на t-м шаге (прогнозная или текущая цена);

– цена ресурса j на t-м шаге (прогнозная или текущая цена);

– цена того же ресурса в ценах момента to (базисная цена);

– цена того же ресурса в ценах момента to (базисная цена);

– индекс цен на ресурс j.

– индекс цен на ресурс j.

Учет инфляционных процессов в зарубежной практике осуществляется следующим образом:

где  – базисная цена товара;

– базисная цена товара;

– прогнозная цена товара;

– прогнозная цена товара;

– доля i-го

– доля i-го  ресурса в цене товара;

ресурса в цене товара;

В – доля прочих (не вошедших в число Аi) расходов в цене товара, инфляцию которых можно не

Учитывать;

(нов, баз) устанавливаются в момент разработки проекта. Достаточно часто при расчетах инфляции вводят норму дисконта Ец для текущих…Под неопределенностью понимается неполная или неточная информация об условиях прохождения и реализации инвестиционного проекта. Риски представляют собой неопределенность, связанную с возможностью возникновения в будущем неблагоприятных ситуаций и последствий. Другим понятием рисков является величина возможного ущерба или выигрыша, связанных с будущим событием, в результате принятия определенного решения.

В настоящее время риски делятся на две группы: внутренние и внешние. По своей сущности и содержанию они являются противоположными.

Внутренние риски в большей своей части находятся в зависимости от финансово-хозяйственной деятельности организации. Наиболее существенными внутренними рисками организации являются производственные, снабжения, сбыта и финансовые. Они зависят от вида и специализации организации, ее организационно-правовой формы, состава партнеров, инвесторов. В зависимости от характера проводимых операций внутренние риски могут подразделяться на риски активных и пассивных операций. Активные операции связаны с размещением имеющихся средств, то есть вложения средств путем формирования фондовых портфелей. Пассивные операции представляют собой операции в форме получения кредитов, привлечения депозитов. Управленческий персонал организации может активно влиять на внутренние риски. Поэтому они называются управляемыми.

Внешние риски появляются независимо от внутренней деятельности организации и поэтому называются неуправляемыми. Хотя в определенной степени есть возможность предвидения отдельных из них и возможности управления ими. К внешним, как правило, относят риски: страновые, валютные, форс-мажорных обстоятельств.

При проводимых расчетах эффективности систем управления следует учитывая неопределенность и риски. Показатели эффективности инвестиционных проектов, связанных с созданием систем управления, рассчитанные с учетом факторов неопределенности и рисков, называются ожидаемыми.

Оценка устойчивости и эффективности проектов с учетом неопределенности и рисков может осуществляться с помощью одного из методов [5]:

• укрупненная оценка устойчивости;

• расчет границ безубыточности;

• метод вариации параметров;

• оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

Все приведенные методы, кроме первого, предусматривают разработку сценариев реализации проектов в наиболее вероятных условиях и оценку финансовых последствий реализации таких сценариев.

Укрупненная оценка устойчивости проекта. Использование этого метода должно предусматривать следующие действия:

· применять умеренно пессимистические прогнозы будущих финансово-экономических показателей, изменения цен, ставок налогов, обменных курсов валют;

· предусматривать резервы средств на непредвиденные инвестиционные и операционные расходы;

· увеличивать норму дисконта на величину поправки на риск.

В случае соблюдения указанных условий проект следует рассматривать устойчивым в целом, если он имеет достаточно высокие значения интегральных показателей и положительное значение чистого дисконтированного дохода.

Расчет границ безубыточности. Устойчивость проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта как объемы производства, цены производимой продукции и др. Граница безубыточности определенного параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению этого параметра на данном шаге, при применении которого чистая прибыль, полученная в проекте на этом шаге, становится нулевой. Одним из наиболее распространенных показателей этого типа является уровень безубыточности. Он рассчитывается следующим образом [5]:

где  – полные текущие издержки производства продукции на m-м шаге;

– полные текущие издержки производства продукции на m-м шаге;

– условно-переменная часть полных текущих издержек производства (включая наряду с

– условно-переменная часть полных текущих издержек производства (включая наряду с

переменной частью производственных затрат, амортизацию, налоги и иные отчисления, пропорциональные выручке: на пользователей автодорог, на поддержание жилищного фонда и объектов социально-культурной сферы и пр.) на т-м шаге;

– доходы от внереализационной деятельности за вычетом расходов по этой деятельности на

– доходы от внереализационной деятельности за вычетом расходов по этой деятельности на

m-м шаге;

– объем выручки на m-м шаге.

– объем выручки на m-м шаге.

В этом случае, если проект предусматривает производство нескольких видов продукции, тогда формула (14.24) не меняется, а все входящие в нее величины берутся по всему проекту.

При проводимых расчетах все цены и затраты следует учитывать без НДС. Проект обычно считается устойчивым, если уровень безубыточности не превышает 0,6 – 0,7 после освоения проектных мощностей.

Метод вариации параметров. Эффективность проекта может существенно изменяться при неблагоприятном изменении некоторых параметров. В связи с этим следует проверять реализуемость и осуществлять оценку эффективности проекта в зависимости от изменения следующих параметров:

• инвестиционных затрат;

• объема производства;

• издержек производства и сбыта;

• процента за кредит;

• прогнозов общего индекса инфляции, индексов цен;

• задержки платежей;

• длительности расчетного периода.

Проект считается устойчивым по отношению к приведенным изменениям параметров, если при всех рассмотренных сценариях NPV является положительным и обеспечивается необходимый резерв финансовой реализуемости проекта.

Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. Этот метод может быть использован при наличии детальной информации о различных сценариях реализации проекта, вероятности их осуществления и о значениях основных технико-экономических показателей проекта. В данном случае расчеты осуществляются в следующем порядке:

· рассматривается все множество возможных сценариев реализации проекта;

· по каждому сценарию исследуется организационно-экономический механизм реализации проекта;

· для каждого сценария по каждому шагу расчетного периода определяются притоки и оттоки реальных денег;

· проверяется финансовая реализуемость проекта;

· осуществляется оценка риска нереализуемости проекта – суммарная вероятность сценариев, при которых нарушаются условия финансовой реализуемости проекта;

· осуществляется оценка риска неэффективности проекта – суммарная вероятность сценариев, при которых интегральный эффект становится отрицательным;

· на основе показателей отдельных сценариев определяются обобщающие показатели эффективности проекта с учетом факторов неопределенности – показатели ожидаемой эффективности.

В случае, когда имеется конечное число сценариев и вероятности их заданы, ожидаемый эффект проекта рассчитывается по известной формуле математического ожидания.

NB

■ Под эффективностью понимается сопоставление результатов (эффекта) от реализации инвестиций в системы управления с величиной их затрат. Результат (эффект) – показатель, характеризующий величину выгодности применения систем управления.

■ Оценка социально-экономической эффективности систем управления связана с решением ряда сложных задач, характеризующихся влиянием определенных факторов. Сложность решения таких задач определяется влиянием следующих факторов:

■ инвестиции осуществляются во времени один раз, либо повторяются во времени неоднократно в зависимости от договоренности между инвесторами и хозяйствующими объектами;

■ получение результатов от реализации инвестиционных проектов носит длительный характер, т. е. более года;

■ процесс реализации инвестиционных проектов в течение длительного времени приводит к высокой степени неопределенности и влиянию инфляционных процессов, требующих при проведении расчетов эффективности учета рисков и инфляции.

■ Решение проблемы повышения эффективности инвестиционных проектов, связанный с созданием системы управления, требует выявления и учета основных факторов, оказывающих непосредственное или косвенное влияние на финансово-хозяйственные показатели управления объектов, а также источники получения социально-экономических результатов.

■ Существенное влияние на эффективность разрабатываемых инвестиционных проектов оказывают следующие внешние факторы:

Налоговые ставки;

Индексы изменения цен;

Риски;

Таможенные пошлины;

Поставщики ресурсов;

Потребители продукции;

Уровень инфляции;

Государственные органы.

■ Экологические результаты проявляются в снижении объемов загрязнения и концентрации вредных веществ в атмосфере, водной среде и почве.… ■ Возникновение эффекта взаимодействия (синергизма) является… ■ При оценке эффективности инвестиционных проектов, связанных с созданием систем управления, необходимо…Суммарная (среднегодовая) прибыль от реализации инвестиционного проекта;

Рентабельность инвестиций (простая норма прибыли);

Срок окупаемости инвестиций.

■ Динамические методы оценки эффективности систем управления применяются в основном для анализа эффективности инвестиционных проектов. В…Текущей стоимости;

Рентабельности;

Ликвидности;

Индекс доходности.

■ Под факторами социально-экономических результатов понимаются постоянно действующие прогрессивные изменения, происходящие в организациях и… ■ В конечном итоге снижение себестоимости продукции обеспечивается за… ■ Экономические результаты образуются за счет достижения следующих целей:Увеличения объема реализуемой продукции;

Снижения себестоимости продукции;

Сокращения непроизводительных расходов, не входящих в себестоимость;

Сокращения длительности цикла производства;

Повышения качества продукции, и ее сортности;

Высвобождения основных производственных и оборотных фондов и т. п.

Креативный менеджмент как основа эффективного исследования и проектирования систем управления.

Современные тенденции развития управления рождают и новые требования к менеджеру. Каждый менеджер проявляет в своей работе черты индивидуальности. Но всегда существует нечто общее, которое определяется особенностью деятельности и условиями, в которых она осуществляется. Современное условие управления — потребность в исследованиях. Одним из последствий реализации этой потребности является возникновение менеджеров, которых можно назвать менеджерами исследовательского типа, или креативными менеджерами. Их особенность — усиленное внимание к исследовательскому подходу в оценке внешних и внутренних ситуаций, в решении всех проблем, разработке управленческих решений.

Менеджерам-исследователям и профессиональным исследователям при проведении исследовательских работ следует руководствоваться своеобразным кодексом. Это связано с тем, что исследовательская деятельность по вопросам управления весьма специфична.

Менеджеру исследовательского типа, как лидеру, необходимо обладать соответствующими свойствами. Наличие этих свойств должно обеспечивать выполнение требований и ожиданий потребителей, достижение целей и эффективность управления.

Таким образом, обобщая сказанное можно утверждать, что менеджеры исследовательского типа в подавляющем большинстве случаев, должны соответствовать следующим основным требованиям:

Профессиональной компетентности в области исследования СУ;

Креативности (умение решать творческие задачи);

Научной интуиции;

Заинтересованности в объективных результатах исследовательской работы;

Деловитости;

Психологической устойчивости;

Объективности;

Нонконформизма.

– Конец работы –

Используемые теги: Тема, системы, управления, объект0.08

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тема 1. Системы управления как объект

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.239 сек.

Новости и инфо для студентов