рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Тема 1. Теоретико-організаційні засади фіскального адміністрування

Реферат Курсовая Конспект

Тема 1. Теоретико-організаційні засади фіскального адміністрування

Тема 1. Теоретико-організаційні засади фіскального адміністрування - раздел Философия, Тема 1. Теоретико-Організаційні Засади Фіскального Адмі...

Тема 1. Теоретико-організаційні засади фіскального адміністрування

Зміст фіскального адміністрування, його принципи.

Нормативне забезпечення фіскального адміністрування.

Інформаційне забезпечення фіскального адміністрування.

Зміст фіскального адміністрування, його принципи.

Завдання курсу полягає у вивченні основ організаційної та контрольно-економічної роботи фіскальних органів стосовно мобілізації коштів до бюджетів усіх рівнів: обліку платників податків та платежів, планування бюджетних надходжень, здійснення камерального та документального контролю, забезпечення надходжень на добровільній основі та методами примусового впливу, розширення бази оподаткування.

За умов, коли в Україні вже фактично сформована система податків, характерна для держав із розвиненою ринковою економікою, керівною філософією оподаткування стає вдосконалення фіскального адміністрування. Саме з поліпшенням фіскального адміністрування пов'язується успішна бюджетна політика, необхідною передумовою якої є забезпечення держави реальними коштами для вирішення невідкладних проблем соціально-економічного розвитку.

В процесі розбудови вітчизняної податкової системи, впровадження нових податків та вдосконалення порядку обчислення діючих, не завжди враховувались нові соціально-політичні та економічні реалії, за інерцією стосунки платників податків та фіскальних органів будувалися на традиціях тоталітарної держави, де платнику податків відводилась пасивна роль наповнювача державної скарбниці. Практично незмінними з радянських часів залишалися принципи організації податкового контролю, правила стягнення податкової заборгованості, невизначеним був термін давності за податковим боргом.

З середини 90-х років у вітчизняних спеціальних наукових виданнях, нормативних документах з питань бюджету та оподаткування, підзаконних актах податкового відомства все частіше появляються терміни "податкове адмініст-рування" та "фіскальне адміністрування". Запозичені із західної фіскальної практи-ки, вони переважно вживаються, як аналоги раніше широко поширеного виразу "організаційна та контрольно-економічна робота фінансових (податкових) органів".

Термінологічно "фіскальне адміністрування" походить від латинських слів, що в буквальному перекладі означає кошик (переносно - державний кошик, кошик з державними коштами, державна казна) та керую. В стародавньому Римі фіском називали військову касу, орган управління імператорськими помістями і конфіскованим майном, а також загальнодержавний фінансовий і податковий центр. Тобто, в найбільш загальному розумінні, фіскальне адміністрування слід трактувати, як керівництво бюджетом.

У фаховій літературі фіскальне(податкове) адміністрування розглядають в трьох аспектах:

- як галузь фінансового права;

- як правовідносини, які складаються у сфері здійснення уповноваженими державними органами заходів з погашення податкового боргу;

- як складову податкової доктрини, що включає роботу фіскальних органів та її нормативне забезпечення;

- як діяльність фіскальних органів щодо мобілізації бюджетних надходжень.

З огляду на вищеприведені підходи та враховуючи термінологічне походження, фіскальне адміністрування можна визначати, як обумовлену нормами законодавства діяльність фіскальних органів щодо забезпечення надходжень до бюджетів та цільових державних фондів.

Податкове адміністрування є найважливішою, визначальною складовою фіскального адміністрування. Домінуюче місце податкового адміністрування обумовлене не тільки часткою податкових надходжень у доходах бюджету, але й єдиними принципами обліку, обчислення, сплати (стягнення) податкових та неподаткових платежів, відповідальності платників податків, неподаткових платежів та внесків до цільових державних фондів.

Фіскальне адміністрування включає такі основні етапи:

І – самостійне узгодження платником податків податкового зобов’язання;

ІІ – апеляційне узгодження податкових зобов’язань;

ІІІ – здійснення контролю за платниками податків з боку контролюючих органів;

ІV – відповідальність платника податків;

V – застосування до платника податків заходів щодо забезпечення погашення податкового боргу або його примусового стягнення.

Фіскальне адміністрування базується на ряді принципів, серед яких виділяють загальні та спеціальні. Загальні принципи фіскального адміністрування віддавна відомі, як класичні принципи оподаткування. Серед них:

- справедливість;

- визначеність;

- зручність;

- дешевизна.

Не менш важливими є принципи стабільності оподаткування, паритету правового положення сторін податкових стосунків, майнової та фінансової відповідальності платників, мінімізації способів ухилення від оподаткування. На основі спеціальних принципів адмініструються окремі платежі до бюджету. Для прикладу, з огляду на принцип резиденства визначається порядок оподаткування доходів фізичних осіб, з врахуванням країни походження або призначення товарів будується механізм оподаткування доданої вартості у міжнародних економічних стосунках.

Нормативне забезпечення фіскального адміністрування.

В Україні, за відсутності Податкового кодексу, засади фіскального адміністрування визначені в Законах "Про систему оподаткування",… Знаковою подією на шляху докорінної модернізації фіскального адміністрування… Закон в першу чергу спрямований на подальшу гармонізацію стосунків платників податків та фіскальних органів. Через…Інформаційне забезпечення фіскального адміністрування.

Оподаткування передбачає систематизацію за певними критеріями усіх платників податків та внесків до цільових державних фондів. З цією метою… Основними реєстрами, на підставі яких систематизується інформація про… Обов'язкова ідентифікація суб’єктів підприємницької діяльності - юридичних осіб запроваджена в Україні з 1 січня 1996…Тема 2. Контролюючі органи

Система контролюючих органів в Україні.

Державна податкова служба: необхідність створення, сучасна організаційна структура та напрями її модернізації Україні.

Завдання та права податкових органів, проблеми їх реалізації.

Державна митна служба: необхідність, структура та функції.

Пенсійний Фонд України: завдання, структура та основні фіскальні повноваження.

Координація діяльності контролюючих органів.

Система контролюючих органів в Україні.

Провідне місце серед таких органів займає податкова служба. Організаційно податкова служба може мати статус самостійного державного органу (Польща,… В Україні такі спеціалізовані органи, які відають питаннями наповнення… Вичерпний перелік контролюючих органів стосовно податків та внесків до цільових державних фондів вперше встановлений…Державна податкова служба: необхідність створення, сучасна організаційна структура та напрями її модернізації Україні.

Відповідно до Указу Президента України від 22 серпня 1996 року проведена чергова реорганізація податкової служби. На базі податкової інспекції та… Із моменту реорганізації податкової служби низова ланка була представлена… Міжрайонні інспекції створені на базі податкових інспекцій двох або більше невеликих адміністративних районів в межах…Завдання та права податкових органів, проблеми їх реалізації.

До основних завдань органів державної податкової служби віднесено: - здійснення контролю за додержанням податкового законодавства, правильністю… - внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;Державна митна служба: необхідність, структура та функції.

Поряд із завданнями захисту економічних інтересів України, сприяння розвитку зовнішньоекономічних зв'язків та здійснення контролю за додержанням… Для організації роботи із мобілізації платежів до бюджету у складі… В апараті регіональних митниць, митниць прямого підпорядкування та митниць правильність нарахування митних платежів за…Пенсійний Фонд України: завдання, структура та основні фіскальні повноваження.

Керівництво діяльністю Пенсійного фонду України здійснюється правлінням, чисельність і персональний склад якого затверджуються Кабінетом Міністрів… В межах своєї компетенції пенсійний фонд збирає та акумулює кошти, призначені… Значна увага в діяльності центрального апарату та органів пенсійного фонду на місцях приділяється контролю за повнотою…Координація діяльності контролюючих органів.

- обмін інформацією, документами та матеріалами, необхідними для виконання законодавче визначених функцій; - підготовка пропозицій щодо змін у чинному законодавстві про оподаткування; … - проведення спільних контрольних акцій;Тема 3. Облік платників податків та внесків до цільових державних фондів.

Платники податків, їх права та обов’язки.

Процедура взяття на облік платників податків – юридичних осіб.

Особливості взяття на облік платників податків – фізичних осіб.

Процедура зняття з обліку платників податків.

Контроль фіскальних органів за відкриттям платникам рахунків у банківських установах.

Платники податків, їх права та обов’язки.

Закон України "Про порядок погашення зобов'язань платників податків перед бюджетом та державними цільовими фондами" дещо уточнив… Принцип справедливості при побудові податкових систем демократичних держав… Права та обов'язки платників податків, як правило, визначаються на найвищому законодавчому рівні – конституціях,…Процедура взяття на облік платників податків – юридичних осіб.

1) через "єдині реєстраційні офіси", утворені у виконавчих комітетах міських рад міст обласного значення або в районних, районних у містах… 2) шляхом обміну документами, відомостями між державними реєстраторами та… Для забезпечення повноти обліку платників податків органи державної податкової служби станом на 1-ше число кожного…Особливості взяття на облік платників податків – фізичних осіб.

Особливості взяття на облік самозайнятих осіб

Узяття на облік фізичної особи - підприємця здійснюється за місцем проживання такої особи відповідним органом державної податкової служби на… Узяття на облік фізичної особи - підприємця здійснюється органом державної… Про отримання повідомлення від державного реєстратора підрозділом з обліку платників податків органу державної…Особливості взяття на облік фізичних осіб – громадян.

Підрозділи з обліку платників податків - юридичних осіб вносять інформацію про відкриття/закриття рахунків платників податків до районного рівня… Реєстрація фізичних осіб з присвоєнням їм ідентифікаційних номерів… Під час реєстрації до облікової картки фізичної особи-платника податків та інших обов'язкових платежів вносяться такі…Процедура зняття з обліку платників податків.

Для зняття з обліку платника податків - юридичної особи у разі прийняття рішення про припинення засновниками (учасниками) юридичної особи,… 1. У 3-денний термін від дати внесення до Єдиного державного реєстру… - заяву про зняття з обліку платника податків за ф. N 8-ОПП, дата якої фіксується в журналі за ф. N 6-ОПП;Тема 4. Визначення обсягу податкових зобов’язань

1. Способи визначення податкових зобов’язань.

2. Податкові декларації та розрахунки, їх класифікація.

3. Визначення податкових зобов’язань контролюючими органами.

4. Податкове повідомлення та податкова вимога, порядок вручення платникам податків.

Способи визначення податкових зобов’язань.

Світова фіскальна практика знає наступні сі визначення належних казні сум податків: кадастровий; декларування об’єкта оподаткування та податку платником; визначення податкового зобов'язання податковим агентом; визначення податкового зобов'язання фіскальним органом.

Найбільшого поширення набув спосіб, за якого оподаткування та сума платежів визначаються саме платником податків та у встановлені законодавством заявляється фіскальному органу. В деяких випадках фіскальна служба вдається до збирання податків через податкових агентів.

В окремих випадках, як правило, коли платник ухиляється від оподаткування або подає недостовірні дані, обсяг платежів визначається контролюючими органами.

Податкові декларації та розрахунки, їх класифікація.

Відповідальність за правильність складання податкової звітності покладено на керівника фінансової служби та директора підприємства. Звітність має… Відповідно до визначення поданого в Законі України ”Про порядок погашення… Сьогодні в Україні податкову звітність поділяють на декларації та податкові розрахунки. Податкова декларація на…Визначення податкових зобов’язань контролюючими органами.

Чинним законодавством про оподаткування в Україні обсяг податкових зобов'язань платників податків визначається контролюючим органом у випадках: - неподання платниками податкових декларацій; - виявлення документальними перевірками помилок в обчисленні об’єкта та суми податку;Податкове повідомлення та податкова вимога, порядок вручення платникам податків.

Документом, який інформує платника про такий платіж, є податкове повідомлення - письмове повідомлення контролюючого органу про обов'язок платника… Податкові повідомлення складаються структурними підрозділами податкового… У випадку, коли у платника виникають зобов'язання із сплати нарахованих податковим органом платежів та застосованих…Апеляційне узгодження податкових зобов’язань. Податковий компроміс.

Податковий компроміс полягає у частковому задоволенні скарги платника податків під його зобов'язання погодитись із рештою нарахованих платежів. Предметом податкового компромісу не можуть бути такі платежі: ввізне та… Рішення про податковий компроміс приймається в такій послідовності:Терміни давності за податковими зобов’язаннями.

Введення терміну давності звільнення платника податків від податкового зобов’язання стягнення податкового боргу та повернення надміру сплачених… Поряд з безстроковим боргом платників було передбачено обмежений термін… Встановлений строк давності поширюється на всі категорії платників податків, як юридичних так і фізичних осіб –…Строки давності при стягненні податкового боргу.

При цьому, такий порядок має застосовуватись не тільки до нарахованих податковим органом податкових платежів, але і щодо сум податкових зобов’язань,… Отже, строк давності, який дорівнює 1095 календарним дням, застосовується як… Відлік строку давності погашення податкового боргу здійснюється від дня узгодження нарахованого податкового…Тема 5. Організація добровільної сплати податків та зборів.

1. Порядок приймання контролюючими органами податкових декларацій та розрахунків.

2. Уточні податкові декларації та розрахунки, особливості їх приймання та обробки.

3. Терміни та джерела погашення податкових зобов’язань.

4. Розстрочення та відстрочення податкових зобов’язань.

Терміни та джерела погашення податкових зобов’язань.

Погашення податкових зобов'язань або податкового боргу платника податків може бути здійснено шляхом проведення взаєморозрахунків непогашених… За податками, зборами (обов'язковими платежами), які відповідно до закону… Не можуть бути використані як джерела погашення податкового боргу платника податків за його самостійним рішенням або…Розстрочення та відстрочення податкових зобов’язань.

За своєю сутністю режими відстрочення та розстрочення податкового зобов’язання виступають механізмом погашення узгодженого зобов’язання перед… Відстрочення та розстрочення податкових зобов’язань може бути надано будь-яким… Органи податкової служби України мають право використовувати механізм розстрочення та відстрочення стосовно тих…За ініціативою платника податків - при достроковому погашенні розстроченої або відстроченої суми податкового зобов'язання, щодо якого була досягнута домовленість про розстрочення, відстрочення. Відтак, платник податків має право достроково сплатити розстрочену (відстрочену) суму податкового зобов'язання або її частину разом із сумою нарахованих на цю суму відсотків.

Для документального оформлення дострокового погашення розстрочених (відстрочених) сум платник податків, не пізніше третього робочого дня за днем дострокового погашення, повинен звернутися до органу державної податкової служби, який укладав з ним договір про розстрочення (відстрочення), із заявою про скорочення термінів дії розстрочення (відстрочення) внаслідок дострокового виконання зобов'язань з обов'язковим визначенням сум та реквізитів документа про дострокове погашення.

На підставі таких змін, в картці особового рахунку платника дострокове погашення проводиться за датою їх внесення до договору шляхом:

1) зменшення суми розстрочення (відстрочення) на суму, достроково сплачену;

2) проведення нарахування на суму, достроково сплачену;

3) проведення нарахування процентів за фактичний термін користування розстроченням (відстроченням).

За ініціативою податкового органу, у разі якщо:

а) з'ясовано, що інформація, надана платником податків при укладенні зазначених договорів, виявилася недостовірною, неповною або перекрученою;

б) платник податків визнається таким, що має податковий борг із податкових зобов'язань, які виникли після укладення зазначених договорів. При цьому, відсутні жодні обмеження щодо кількості платежів, за якими виник податковий борг, або розміру його суми. Тому якщо в період дії розстрочення (відстрочення) платник податків не сплачує поточних платежів з будь-якого виду податків, незалежно від результатів фінансово-господарської діяльності керівник податкового органу зобов’язаний прийняти рішення про дострокове розірвання договору, скасувати рішення та пред’явити вимоги до сплати невнесеної суми податкового боргу, а також відсотків;

в) платник податків порушує умови погашення розстроченого або відстроченого податкового боргу.

Рішення про дострокове розірвання договорів за ініціативою податкового органу може бути оскаржене у порядку, визначеному для оскарження рішень щодо нарахованої суми податкових зобов'язань.

З ініціативи органу державної податкової служби, що уклав договір про розстрочення (відстрочення), орган державної податкової служби вищого рівня, який прийняв рішення про розстрочення (відстрочення) податкових зобов'язань на підставі відповідного подання, скасовує його, про що повідомляє платника податків та відповідний податковий орган. При цьому таке рішення про розстрочення (відстрочення) скасовується в повному обсязі (за всіма платежами) з одночасним проведенням нарахування процентів за фактичний термін користування розстроченням (відстроченням). Від дня, наступного за днем розірвання договору, на розстрочені (відстрочені) суми, що залишились не сплаченими, нараховується пеня та штрафні санкції.

В картці особового рахунку платника рішення про скасування розстрочення (відстрочення) проводиться датою скасування шляхом:

1) скасування суми розстрочення (відстрочення);

2) проведення нарахування розстрочених (відстрочених) сум, термін сплати яких не настав;

3) проведення нарахування процентів за фактичний термін користування розстроченням (відстроченням).

Від дня дострокового розірвання договору платник податків зобов'язаний сплатити невнесену суму розстрочених (відстрочених) податкових зобов'язань та суму відсотків, нарахованих за фактичний термін дії розстрочення (відстрочення). Стягнення та погашення розстрочених (відстрочених) податкових зобов'язань та суми нарахованих відсотків, що залишилися не сплаченими на день прийняття рішення про скасування розстрочення (відстрочення), здійснюється на загальних підставах, які визначають порядок стягнення та погашення податкового боргу податкоплатника.

У період дії розстрочення (відстрочення) платник має право порушувати перед органом державної податкової служби питання про перенесення термінів сплати частки розстроченої (відстроченої) суми в межах граничних строків сплати таких сум у разі виникнення тимчасових фінансових або інших ускладнень з незалежних від нього причин. В такому випадку платник зобов’язаний подати заяву про перенесення термінів погашення платежу до органу державної податкової служби, з яким укладено договір про розстрочення (відстрочення), яка розглядається керівництвом.

Рішення про перенесення раніше визначених термінів сплати розстрочених (відстрочених) сум може бути прийнято за умови погодження з податковим органом, який приймав рішення про розстрочення (відстрочення). Щодо перенесення раніше визначених термінів сплати розстрочених (відстрочених) сум з місцевих податків і зборів, прийняття такого рішення повинно узгоджуватися ще з фінансовим органом місцевого органу виконавчої влади.

При переведенні платника до іншого податкового органу, у тому числі до інспекції (підрозділу) по обслуговуванню великих платників податків, за платником зберігається право на відстрочення (розстрочення) податкових зобов'язань, надане за попереднім місцезнаходженням. Підставою для обліку розстрочення (відстрочення) є договір, укладений за попереднім місцем обліку, якщо термін дії такого договору на момент реєстрації за новим місцем обліку ще не скінчився. Інформація щодо розстрочених (відстрочених) сум передається та приймається в автоматичному режимі.

Тема 6. Примусове стягнення податкової заборгованості

1. Податкова заборгованість, причини її виникнення.

2. Податкова застава як спосіб забезпечення погашення заборгованості перед бюджетом та цільовими державними фондами.

3. Адміністративний арешт активів платників податків. Повний та умовний арешт.

4. Організація продажу заставних активів.

Податкова заборгованість, причини її виникнення.

Сьогодні до основних причин виникнення податкового боргу можна віднести: Ø значний спад виробництва та ріст цін на сировину і матеріали; Ø відсутність ринків збуту;Податкова застава як спосіб забезпечення погашення заборгованості перед бюджетом та цільовими державними фондами.

Порядок застосування податкової застави врегульовано Законом України “Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами”, який визнає податкову заставу як спосіб забезпечення податкового зобов’язання платника податків, непогашеного у встановлені терміни. Такий спосіб забезпечення сплати податкових платежів набув чинності з 1 жовтня 2001 року. Особливого значення податкова застава набуває в умовах переходу до ринкової економіки.

Відтак, одним із способів забезпечення сплати своєчасно непогашеного податкового зобов’язання є податкова застава. Її сутність полягає у тимчасовому обмеженні права боржника розпоряджатися власними активами. Внаслідок такої застави податкові органи мають право (у випадку невиконання забезпеченого податковою заставою податкового зобов’язання) отримати задоволення з вартості заставленого майна перед іншими кредиторами.

Економічна сутність податкової застави полягає у забезпеченні примусового стягнення податкового боргу та означає суто адміністративне обмеження права боржника у частині розпорядження його активами. Метою цього заходу є стимулювання належного виконання зобов’язань та забезпечення збереження у власності боржника всього майна та майнових прав, оскільки у разі непогашення податкової заборгованості коштами органи стягнення здійснюють заходи щодо продажу необхідної частини майна боржника з подальшим спрямуванням коштів, виручених від реалізації на погашення заборгованості.

Крім того, податкова застава та адміністративний арешт активів платника податків виступають видами публічних обтяжень. При цьому, під обтяженням слід розуміти право обтяжувача (в даному випадку уповноваженого органу) на рухоме майно боржника або обмеження права боржника чи обтяжувача на рухоме майно, що виникає на підставі Закону України “Про забезпечення вимог кредиторів та реєстрацію обтяжень”, рішення суду та інших дій фізичних і юридичних осіб, з якими пов’язано виникнення прав і обов’язків щодо рухомого майна.

Право податкової застави виникає у разі:

1) несплати у граничні строки, встановлені Законом, суми податкового зобов'язання, самостійно визначеного платником податків у податковій декларації, - з дня, наступного за останнім днем зазначеного строку. День виникнення права податкової застави визначається на підставі даних карток особових рахунків платників податків, що ведуться контролюючими органами відповідно до чинного законодавства;

2) несплати у граничні строки суми податкового зобов'язання, визначеної контролюючим органом, - з дня, наступного за останнім днем граничного строкутакого погашення, визначеного у податковому повідомленні. День виникнення права податкової застави визначається на підставі даних карток особових рахунків платників податків, що ведуться контролюючими органами.

Право податкової застави поширюється на будь-які види активів платника податків, які перебували в його власності (повному господарському віданні) у день виникнення такого права. Розмір податкової застави обмежується лише сумою податкового боргу. Не поширюється право податкової застави на авансові платежі, не внесені своєчасно.

Відповідно до Закону України “Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами” право податкової застави поширюється на всіх платників податків, які несвоєчасно виконали зобов’язання щодо сплати податків (обов’язкових платежів), а також нарахованих штрафних санкцій. До таких осіб віднесено: юридичні особи, їх філії, відділення, інші відокремлені підрозділи, що не мають статусу юридичної особи, а також фізичні особи, які мають статус суб'єктів підприємницької діяльності чи не мають такого статусу, на яких згідно з законами покладено обов'язок утримувати або сплачувати податки і збори (обов'язкові платежі), пеню та штрафні санкції.

У податкову заставу потрапляють будь-які активи платника податків, що перебувають у його власності (повному господарському віддані) на день виникнення права податкової застави. До складу податкової застави також потрапляють інші активи, які будуть придбані платником податків з моменту виникнення податкової застави до моменту погашення податкового зобов’язання або боргу.Таким чином, предметами податкової застави, що визначено в законодавчому порядку, можуть бути:

1) рухоме та нерухоме майно, майнові та немайнові права;

2) майно, яке відповідно до законодавства України може бути відчужене заставодавцем та на яке може бути звернене стягнення.

До предметів податкової застави не відносяться:1) національні культурні та історичні цінності, що перебувають у державній власності і занесені до Державного реєстру національного культурного надбання; вимоги, що мають особистий характер, а також інші вимоги, застава яких забороняється законом; об'єкти державної власності, приватизація яких заборонена законодавчими актами, а також майно, що включається до складу цілісних майнових комплексів державних підприємств, які не підлягають приватизації, у тому числі казенних підприємств; 2) майно та кошти благодійних організацій; 3) приватизаційні папери; 4) майно громадян, на яке не може бути звернене стягнення за виконавчими документами, перелік якого встановлено додатком до Закону України “Про виконавче провадження”. Якщо майно громадянина-підприємця використовується не для підприємницької діяльності, але входить до переліку видів майна громадян, на яке не може бути звернено стягнення за виконавчими документами, не виступає предметом податкової застави.

У разі, коли платник податків має декілька видів податкових боргів, враховується їх загальна сума. Розмір податкової застави залежить від суми податкового зобов’язання, що несплачене у встановлені терміни. Якщо предметом податкової застави виступають два або більше об’єктів, податковий орган отримує задоволення своїх вимог за рахунок такої їх кількості, яка достатня для повного погашення податкового боргу. В даному випадку податковим органом самостійно визначається майно, на яке звертається стягнення.

Повідомлення про звільнення окремих видів активів з-під податкової застави видається органом державної податкової служби за місцем реєстрації платника податків у письмовій формі у вигляді рішення, що готується у двох примірниках, перший з яких видається платнику податків. Рішення реєструються у окремому журналі, примірники рішень органу державної податкової служби зберігаються у справі платника податків для подальшого контролю за справлянням податків.

У випадку коли термін дії податкової застави становить більше десяти календарних днів податковий орган зобов'язаний безоплатно зареєструвати податкову заставу в державних реєстрах застав рухомого та нерухомого майна. Порядок реєстрації застави рухомого майна встановлений Законом України “Про забезпечення вимог кредиторів та реєстрацію обтяжень”.

Податкова застава рухомого майна підлягає реєстрації протягом п’яти днів з дня винесення відповідного рішення, на підставі якого вона виникає. Обов’язок щодо здійснення реєстрації податкової застави покладено на податковий орган. До Державного реєстру вносяться відомості про виникнення, зміну, припинення права на податкову заставу, а також про звернення стягнення на предмет такої застави. Відомості внесені до реєстру є відкритими для юридичних і фізичних осіб.

Реєстрація податкової застави рухомого майна платника податків здійснюється на підставі заяви податкового органу, в якій зазначається:

1) відомості про обтяжувача та боржника: для юридичних осіб - резидентів - найменування, місцезнаходження та ідентифікаційний код у Єдиному державному реєстрі підприємств та організацій України; для юридичних осіб - нерезидентів - найменування, місцезнаходження та державу, де зареєстровано особу; для фізичних осіб - громадян України - прізвище, ім'я, по батькові, адресу постійного місця проживання та індивідуальний ідентифікаційний номер у Державному реєстрі фізичних осіб - платників податків та інших обов'язкових платежів; для фізичних осіб - іноземців або осіб без громадянства - прізвище, ім'я, по батькові (за наявності), адресу постійного місця проживання за межами України;

2) посилання на підставу виникнення обтяження та його зміст;

3) опис рухомого майна, що є предметом обтяження, достатній для його ідентифікації;

4) відомості про заборону чи обмеження права боржника відчужувати предмет обтяження.

Записи до реєстру вносяться реєстраторами Державного реєстру протягом робочого дня, в який подано заяву податковим органом. Моментом реєстрації податкової застави є день, година та хвилина внесення відповідного запису до реєстру. Записи зберігаються в реєстрі протягом п’яти років з моменту їх внесення. Податковий орган має право в будь-який час подати заяву про припинення права податкової застави і подальше виключення запису або про продовження терміну не більше як на п’ять років.

На практиці державна реєстрація податкових застав нерухомого майна здійснюється також у Державному реєстрі обтяжень рухомого майна. Порядок реєстрації податкової застави як рухомого, так і нерухомого майна платника податків здійснюється відповідно до Інструкції про порядок ведення державного реєстру обтяжень рухомого майна та заповнення заяв, затвердженій наказом Міністерства юстиції України від 29 липня 2004 року № 73/5. Реєстратором податкової застави виступає Державне підприємство “Інформаційний центр”, а також його філії та структурні підрозділі розташовані в регіонах України.

Створення прозорої і чіткої системи черговості пріоритетів на задоволення вимог кредиторів за рахунок реалізації майна боржників, а також підсилення гарантій кредиторів при виникненні проблем з погашенням зобов’язань є метою реалізації прямого повернення коштів або діючого механізму позасудового задоволення вимог кредиторів. Під пріоритетом мається на увазі переважне право обтяжувача відносно права іншої особи на те ж саме рухоме майно, тобто юридичне підтвердження переважного права на звернення стягнення за рахунок предмету обтяження.

Пріоритет податкової застави по відношенню до пріоритетів інших обтяжень (включаючи інші застави) встановлюється відповідно до Закону України “Про забезпечення вимог кредиторів та реєстрацію обтяжень”. Такий пріоритет встановлюється з моменту його реєстрації. Зареєстровані публічні обтяження не мають пріоритету над іншими видами обтяжень того ж рухомого майна, які були зареєстровані раніше.

Право податкової застави має пріоритет перед:1) будь-якими правами інших застав, які не були зареєстровані у державних реєстрах застав рухомого чи нерухомого майна до виникнення права на таку податкову заставу; 2) будь-якими правами інших застав, що виникли після моменту виникнення такого права на податкову заставу, незалежно від того, чи були зареєстровані права інших застав у державних реєстрах застав рухомого майна або нерухомого майна, чи ні; 3) будь-якими правами інших застав, що виникли або були зареєстровані у державних реєстрах застав рухомого або нерухомого майна в той самий день, коли виникло право податкової застави.

Платник податків, активи якого перебувають у податковій заставі, здійснює вільне розпорядження ними за винятком операцій, що підлягають письмовому узгодженню з податковим органом. Таким чином, платник податків може вільно розпоряджатися своїми активами, за винятком операцій, що підлягають письмовому узгодженню з податковим органом:

а) продажу, інших видів відчуження або оренди (лізингу) нерухомого та рухомого майна, майнових чи немайнових прав, за винятком майна, майнових та немайнових прав, що використовується у підприємницькій діяльності платника податків (інших видах діяльності, які за умовами оподаткування прирівнюються до підприємницької), а саме готової продукції, товарів і товарних запасів, робіт та послуг за кошти за їх звичайними цінами;

б) використання об'єктів нерухомого чи рухомого майна, майнових чи немайнових прав, а також коштів для здійснення прямих чи портфельних інвестицій, а також цінних паперів, що засвідчують відносини боргу, надання гарантій, поручительств, уступки вимоги та переведення боргу, виплату дивідендів, розміщення депозитів або надання кредитів;

в) ліквідації об'єктів нерухомого або рухомого майна, за винятком їх ліквідації внаслідок обставин непереборної дії (форс-мажорних обставин) або відповідно до рішень органів державного управління.

Платник податків, активи якого перебувають у податковій заставі, має право здійснювати операції з коштами без узгодження з податковим органом. Виключенням з такого правила є використання коштів для здійснення прямих або портфельних інвестицій, виплати дивідендів, надання кредитів, купівлю за гроші не використовуваного в підприємницькій діяльності рухомого або нерухомого майна, майнових або немайнових прав. Заборонено надання майна, що перебуває у податковій заставі, у наступну заставу або його використання для забезпечення дійсної чи майбутньої вимоги третіх осіб.

Вільне розпорядження майном, майновими та немайновими правами, що використовуються у його підприємницькій діяльності (інших видах діяльності, які за умови оподаткування прирівнюються до підприємницької), а саме: готової продукції, товарів і товарних запасів, робіт та послуг за кошти за цінами, що не є меншими за звичайні. Таким чином, встановлено дві обов'язкові умови, за наявності яких платник податків, активи якого перебувають в податковій заставі, може не узгоджувати операції з продажу цих заставних активів, а саме: такий продаж повинен бути здійсненим за цінами, що є не менші ніж звичайні; за проданий товар повинні надійти виключно кошти.

Активи платника податків звільняються з-під податкової застави з дня:

а) отримання податковим органом копії платіжного документа, завіреного обслуговуючим банком, що засвідчує факт перерахування до бюджету повної суми податкового зобов'язання;

б) визнання податкового боргу безнадійним, у тому числі внаслідок ліквідації платника податків як юридичної особи або зняття фізичної особи з реєстрації її як суб'єкта підприємницької діяльності або у зв'язку з недостатністю майна особи, оголошеної банкрутом;

в) отримання податковим органом довідки про смерть фізичної особи - платника податків або про визнання її померлою чи безвісно відсутньою згідно із законодавством, за винятком випадків, коли активи такої фізичної особи переходять за правом спадщини у власність інших осіб;

г) закінчення строків позовної давності щодо такого податкового боргу;

ґ) отримання податковим органом договору поруки на повну суму податкового боргу платника податків;

д) прийняття рішення про арешт активів платника податків - на термін дії арешту;

е) отримання платником податків рішення відповідного органу про скасування раніше прийнятих рішень щодо нарахування суми податкового зобов'язання або його частини (пені та штрафних санкцій) внаслідок проведення процедури адміністративного або судового оскарження;

є) прийняття податковим органом рішення про розстрочення, відстрочення суми податкового боргу або досягнення податкового компромісу у разі, коли умови, визначені в рішенні про розстрочення, відстрочення або податковий компроміс, передбачають зупинення права податкової застави;

ж) прийняття відповідного рішення судом (господарським судом) у межах процедур, визначених законодавством з питань банкрутства.

Підставою для звільнення активів підприємства з-під податкової застави та її виключення з державних реєстрів застав рухомого або нерухомого майна є відповідний документ, що засвідчує закінчення будь-якої з подій наведених вище.

Податкова застава рухомого майна припиняється на підставі рішення податкового органу, а також внаслідок реалізації прав, що випливають із змісту податкової застави. Такі відомості підлягають реєстрації протягом п’яти днів із дня припинення податкової застави. Моментом припинення реєстрації податкової застави є день, година та хвилина реєстрації в Державному реєстрі відомостей про припинення обтяжень.

Небезпека реалізації рухомого та нерухомого майна, що знаходиться у податковій заставі, підприємством та непогашення суми податкового боргу в результаті такого відчуження завдає істотної майнової шкоди державі. У результаті таких дій платника бюджет недоотримає значних грошових надходжень, що в свою чергу поглиблює економічну та соціальну кризу.

Для забезпечення стабільного надходження платежів до бюджету та підтримання належної податкової дисципліни законодавством про оподаткування визначається міра відповідальності за скоєні податкові правопорушення. При відчужені активів, до яких застосовано право податкової застави, платником податків без згоди податкового органу (в особі податкового керуючого) до таких порушників застосовується фінансова та кримінальна відповідальність.

Фінансова відповідальність встановлена у вигляді застосування фінансових (штрафних) санкцій за вчиненні правопорушення. У випадку відчуження заставлених активів без попередньої згоди податкового органу, якщо отримання такої згоди є обов'язковим, платник податків зобов’язаний додатково сплатити штраф у розмірі суми такого відчуження, визначеної за звичайними цінами. Застосування і визначення суми штрафної санкції прямо залежить від факту відчуження заставних активів. У випадку встановлення декількох випадків відчуження активів без згоди податкового органу, до платника податків, активи якого перебувають в податковій заставі, застосовується та кількість штрафів, яка дорівнює кількості фактів такого відчуження з порушенням чинного законодавства.

У разі відчуження майна, що перебуває у податковій заставі, без отримання попередньої згоди податкового органу (у тих випадках, коли це обов’язково) посадова особа такого платника або фізична особа, яка прийняла зазначене рішення, несуть відповідальність, встановлену законодавством України за умисне ухилення від оподаткування.

Адміністративний арешт активів платників податків. Повний та умовний арешт.

Адміністративний арешт активів платника податків не поширюються на процедуру затримання або вилучення товарів або інших предметів відповідно до… Адміністративний арешт активів платника податків визначено, як виключний… активів, які підлягають такому арешту, крім дій щодо їх охорони, зберігання та підтримання у належному функціональному…Організація продажу заставних активів.

Такі заходи вживаються на підставі рішення податкового органу про стягнення коштів та продаж інших активів платника податків у рахунок погашення… За недостатністю грошових коштів стягненню підлягають активи платника… Якщо платник податків в установлені терміни самостійно не визначив активи для продажу або податковий керуючий вирішив,…Тема 7. Податковий контроль

Зміст податкового контролю.

Порядок проведення перевірок суб’єктів підприємницької діяльності органами ДПС України.

Основні причини і типові способи здійснення правопорушень у сфері оподаткування та методи їх виявлення.

Відповідальність платників податків за порушення податкового законодавства.

Зміст податкового контролю.

Будь-яка господарська та управлінська діяльність має у своєму складі контрольні дії, спрямовані на те, щоб гарантувати виконання поставлених завдань. Як у процесі, так і після завершення такої роботи необхідно дати правильну оцінку фактично зробленому і досягнутому, виявити недопустимі відхилення від мети і пов’язані з цим негативні наслідки, віднайти нові, раніше невідомі можливості і резерви.

Сутність контролю як поняття методологічно зводиться до процесу вивчення, порівняння, виявлення, фіксації проблем змісту і відображення в обліку господарських операцій та вжиття заходів для їх розв’язання, усунення порушень і попередження їх в подальшому.

Важливим є управлінський аспект контролю, згідно з яким контроль можна трактувати як функцію, підсистему та елемент процесу менеджменту у фінансовому секторі народного господарства.

Фінансовий контроль – це система активних дій, що здійснюються органами державної влади, місцевого самоврядування, суб’єктами господарювання та громадянами України, по стеженню за функціонуванням будь-якого об’єкта управління у частині утворення, розподілу та використання ним фінансових ресурсів з метою оцінки економічної ефективності господарської діяльності, виявлення і блокування в ній відхилень, що перешкоджають законному і ефективному використанню майна і коштів, розширеному відтворенню виробництва, задоволенню державних, колективних та приватних інтересів і потреб та удосконалення управління економікою.

У зв’язку з незабезпеченістю економіки України достатнім обсягом фінансових ресурсів, провідна роль у регулюванні їх потоків, раціональному і ефективному використанню належить системі державного фінансового контролю, до якої відносять Рахункову палату Верховної Ради України, Міністерство фінансів, органи державної контрольно-ревізійної та податкової служб, Державного казначейства і Держаної митної служби, підрозділи Державної комісії з цінних паперів та фондового ринку і деякі інші. Лінійні зв’язки між органами державного фінансового контролю наведені на рис.7.

Функції органів державного фінансового контролю полягають у забезпеченні раціонального застосування державою (Кабінетом Міністрів, міністерствами, іншими органами влади) методів регулювання економічних процесів, які в умовах існування різних форм і видів власності, вільного підприємництва, економічної самостійності виробників, ринку, ринкових відносин у системі всієї економіки є (у порівнянні з адміністративними і правовими) найбільш виправданими, динамічними і ефективними.

Податковий контроль – елемент фінансового контролю і податкового механізму. Він є також необхідною умовою ефективного податкового менеджменту.

Податковий контроль зумовлений необхідністю перевірки виконання платниками своїх зобов’язань, які безпосередньо встановленні ст.67 Конституції України, якою визначено, що суб’єкти господарювання, а також фізичні особи зобов’язані сплачувати податки і збори в порядку і розмірах, встановлених законом.

Згідно Закону України “Про державну податкову службу в Україні” (у редакції Закону України від 05.02.98р. із змінами та доповненнями) основним завданням органів податкової служби в Україні є здійснення контролю за додержанням платниками податків податкового законодавства, правильністю нарахування, повнотою та своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов’язкових платежів).

Виходячи із положень цього Закону, необхідно виділити об’єкти контролю. А це, насамперед, є нарахування та сплата до бюджетів і державних цільових фондів податків і зборів усіма суб’єктами підприємницької діяльності. Об’єктом контролю є також доходи громадян України, іноземців та осіб без громадянства у тій частині, в якій вони виступають платниками податків і зборів.

Податковий контроль проводиться службовими особами податкових органів шляхом обліку платників податків і об’єктів, які підлягають оподаткуванню, документальних перевірок, опитування платників податків та інших осіб, перевірки даних обліку і звітності, обстеження приміщень і територій, де можуть знаходитись об’єкти, які підлягають оподаткуванню або використовуються для отримання доходу.

Правові основи діяльності державних податкових органів України щодо здійснення податкового контролю закріплено в основних законах України та Указах Президента, насамперед, в Законі України “Про систему оподаткування” (у редакції Закону України від 18.02.97 р. №77/97-ВР зі змінами та доповненнями). Відповідно до ст. 5 цього Закону податковий контроль розпочинається на стадії державної реєстрації суб’єктів підприємницької діяльності у вигляді податкового обліку платників податків і зборів (обов’язкових платежів). Це надзвичайно важливий етап податкового контролю, оскільки на цій стадії формується авторитет платника податку, а на підставі статутних та установчих документів встановлюються ризикові (фіктивні, одноденні) суб’єкти господарської діяльності, які свідомо не сплачують податки та обов’язкові платежі.

У ст.9 зазначеного Закону конкретно визначено обов’язки платників податків і зборів, порушення або невиконання яких є підставою для здійснення попереднього або подальшого контролю, за наслідками якого вживаються заходи щодо притягнення платників податків і зборів до адміністративної, фінансової та кримінальної відповідальності.

При розгляді питання щодо застосування до платників фінансових санкцій та адміністративних штрафів необхідно пам’ятати, що до 01.04.2001р. відповідальність визначалась пунктами 7 та 11 ст. 11 Закону України від 05.02.98 р. № 83/98-ВР (зі змінами та доповненнями) “Про державну податкову службу в Україні” та окремими законами України, декретами Кабінету Міністрів з питань оподаткування.

Із набранням чинності Законом України від 21.12.2000 р. №2181-ІІІ “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” встановлено єдиний порядок та терміни подання податкової звітності, нарахування пені, погашення податкової заборгованості та застосування штрафних санкцій.

Законом України від 06.07.95 р. № 265/95-ВР “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” (зі змінами і доповненнями) та Законом України від 23.03.96 р. №98/96-ВР (зі змінами і доповненнями) “Про патентування деяких видів підприємницької діяльності” регулюється порядок здійснення контролю у сфері готівкових розрахунків.

Взаємовідносини державних податкових органів та суб’єктів малого підприємництва регламентуються Указом Президента України “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” (у редакції Указу Президента України від 28.06.99 р. №746/99).

Велике значення для платників податків та державних податкових органів мають Указ Президента України від 23.07.98 р. №817/98 “Про деякі заходи дерегулювання підприємницької діяльності” та постанова Кабміну України від 21.01.99 р. №112 “Про порядок координації проведення планових виїзних перевірок фінансово-господарської діяльності суб’єктів підприємницької діяльності контролюючими органами”

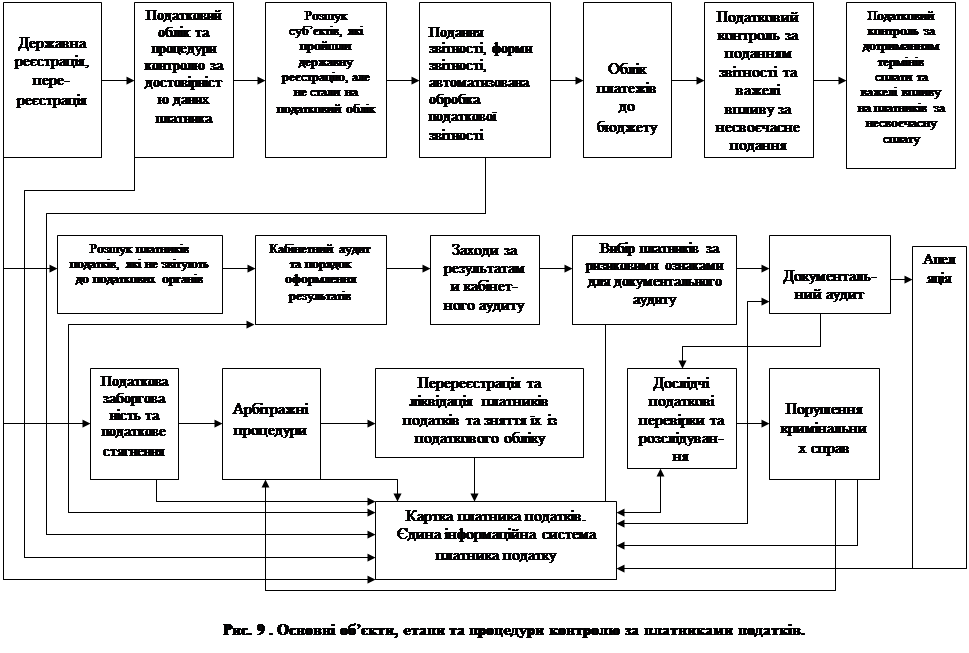

Виходячи зі специфіки конкретного податку або обов’язкового платежу, центральним податковим органом формується ідеологія та затверджується методологія здійснення податкового контролю, яка впроваджується в усіх державних податкових органах. Існуючі об’єкти, етапи та процедури податкового контролю мають наступний вигляд (рис.9).

Якість податкового контролю, що включає рівень, повноту, достовірність, порядок виконання податковими інспекторами як суб’єктами контролю роботи із забезпечення його цілей, реалізації окремих процедур, є досить важливою умовою ефективності діяльності податкових служб.

Одна з головних вимог до податкового контролю випливає із відомих з давнини принципів оподаткування: контроль повинен приносити значно більше коштів, ніж було затрачено на його проведення.

В організаційному аспекті податковий контроль забезпечується відповідними джерелами інформації, формами здійснення, процедурами дослідження господарських операцій, методичними прийомами документального і фактичного контролю. Для здійснення податкового контролю використовуються наступні джерела інформації:

1. Документальні – вивчаючи первинні облікові документи, регістри обліку, облікову та фінансову звітність, фахівці перевіряють достовірність господарських операцій, податкових розрахунків та відповідність їх чинному законодавству.

2. Фактичні – фахівці з’ясовують кількісний та якісний склад майна та зобов’язань суб’єктів підприємницької діяльності, які пов’язані з формуванням об’єктів оподаткування.

Обидва джерела формування інформаційної бази податкового контролю взаємопов’язані і тільки у поєднанні дають змогу визначити реальний розмір об’єктів оподаткування.

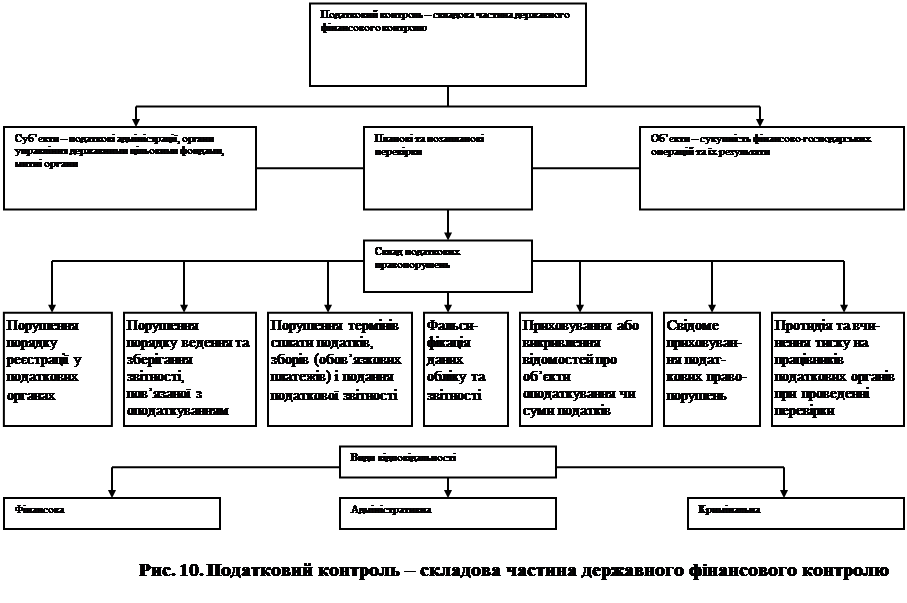

Схематично податковий контроль як невід’ємну складову частину державного фінансового контролю і елемент системи управління оподаткуванням можна зобразити наступним чином (рис.10).

Таким чином, податковий контроль – це діяльність посадових осіб органів державної податкової служби щодо спостереження за відповідністю процесу організації платниками податків обліку об’єктів оподаткування, методики обчислення та сплати податків прийнятим актам законодавства з питань оподаткування; щодо виявлення відхилень, допущених у ході виконання податкових правил та визначення впливу наслідків порушень на податкові зобов’язання.

Порядок проведення перевірок суб’єктів підприємницької діяльності органами ДПС України.

Камеральні перевірки – це перевірки, які проводяться фахівцями галузевих відділів оподаткування у приміщенні податкового органу і зміст яких… Документальні перевірки – це перевірки, які передбачають перегляд первинних… Основними якісними характеристиками, що впливають на результативність проведення документальних перевірок, є досконале…Основні причини і типові способи здійснення правопорушень у сфері оподаткування та методи їх виявлення.

У системі ринкових відносин ухилення від сплати податків – це явище, яке базується на відносинах, які складаються у процесі розподілу і… У західній фінансовій літературі для означення різнохарактерних видів ухилення… Виходячи з особливостей нормо-творчості та юридичних казусів, створюваних економічно-комерційною практикою, ухилення…Відповідальність платників податків за порушення податкового законодавства.

- попереджувальні (превентивні методи); - покарання (репресивні методи). Важливою умовою для зменшення числа правопорушень є розширення сфери превентивного податкового контролю. До комплексу…– Конец работы –

Используемые теги: Тема, Теоретико-організаційні, засади, фіскального, адміністрування0.081

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тема 1. Теоретико-організаційні засади фіскального адміністрування

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.149 сек.

Новости и инфо для студентов