ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ НАВЧАЛЬНА ДИСЦИПЛІНА Бухгалтерський облік

ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ НАВЧАЛЬНА ДИСЦИПЛІНА Бухгалтерський облік - Конспект, раздел Философия, Міністерство Освіти І Науки України Одеськи...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ОДЕСЬКИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙ

ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ

НАВЧАЛЬНА ДИСЦИПЛІНА Бухгалтерський облік

СПЕЦІАЛЬНІСТЬ 5.03050901 Бухгалтерський облік

Одеса

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ОДЕСЬКИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙ

ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ

НАВЧАЛЬНА ДИСЦИПЛІНА Бухгалтерський облік

СПЕЦІАЛЬНІСТЬ 5.03050901 Бухгалтерський облік

Одеса

Розробив : викладач Одеського коледжу транспортних технологій

Ніколенко О.В.

Опорний конспект з дисципліни « Бухгалтерський облік » призначено для студентів напряму підготовки 0501 « Економіка і підприємництво » ОКР « молодший спеціаліст » всіх форм навчання.

В опорному конспекті лекцій систематизовані і розкриті у логічному порядку основні питання курсу , які передбачені програмою дисципліни « Бухгалтерський облік ».

Рецензент : заступник начальника фінансово – економічної служби Одеської

залізниці Нухимович Д.Б.

ПОГОДЖЕНО

цикловою комісією бухгалтерських дисциплін ОКТТ

Протокол № ____ від «___»____20___р.

Голова циклової комісії

__________ / І.Л.Муляр/

ЗМІСТ

| Вступ……………………….............................................................................................. Тема 1Загальна характеристика бухгалтерського обліку , його предмет і метод.................................................................................................................... 1.1 Поняття про бухгалтерський облік......................................................................... 1.2 Принципи бухгалтерського обліку згідно із Законом України „ Про бухгалтерський облік і фінансову звітність в Україні „........................................ 1.3 Предмет бухгалтерського обліку та його об’єкти................................................... 1.4 Метод бухгалтерського обліку , його характеристика та основні елементи ....... 1.5 Контрольні запитання з теми ................................................................................... 1.6 Тести ........................................................................................................................... Тема 2Бухгалтерський баланс ..................................................................................... 2.1 Бухгалтерський баланс , його зміст і значення...................................................... 2.2 Структура балансу...................................................................................................... 2.3 Зміни в балансі , зумовлені господарськими операціями....................................... 2.4 Контрольні запитання з теми ................................................................................... 2.5 Тести ........................................................................................................................... Тема 3Рахунки бухгалтерського обліку і подвійний запис........................................ 3.1 Рахунки бухгалтерського обліку : призначення і будова ……………………… 3.2 Подвійний запис , його суть і значення.................................................................. 3.3 Синтетичні і аналітичні рахунки. Субрахунки та їх використання ..................... 3.4 Взаємозв’язок балансу і рахунків............................................................................. 3.5 Узагальнення даних поточного бухгалтерського обліку....................................... Тема 4Класифікація і план рахунків бухгалтерського обліку.................................... 4.1 Класифікація рахунків бухгалтерського обліку за економічним змістом та за призначенням і структурою.................................................................................... 4.2 План рахунків бухгалтерського обліку.................................................................... 4.3 Контрольні запитання з теми ................................................................................... 4.4 Тести ........................................................................................................................... Тема 5Бухгалтерське відображення господарської діяльності підприємства ……. 5.1 Характеристика кругообігу засобів підприємства.................................................. 5.2 Облік процесу придбання засобів виробництва...................................................... 5.3 Облік процесу виробництва та формування собівартості готової продукції....... 5.4 Облік процесу реалізації............................................................................................ 5.5 Контрольні запитання з теми ................................................................................... 5.6 Тести ........................................................................................................................... Тема 6Документація та інвентаризація , техніка і форми бухгалтерського обліку.......................................................................................................................... 6.1 Документація господарських операцій , її суть і значення.................................... 6.2 Класифікація бухгалтерських документів............................................................... 6.3. Порядок прийняття , перевірки , оброблення та зберігання документів............. 6.4 Інвентаризація , її види і значення............................................................................ 6.5 Поняття облікових регістрів та їхня класифікація.................................................. 6.6 Форми бухгалтерського обліку................................................................................. 6.7 Контрольні запитання з теми ................................................................................... 6.8 Тести ........................................................................................................................... Тема 7Бухгалтерська звітність підприємства.............................................................. Додатки.............................................................................................................................. Додаток А Закон України „ Про бухгалтерський облік та фінансову звітність в Україні „............................................................................................................................. Додаток Б План рахунків бухгалтерського обліку активів , капіталу , зобов’язань і господарських операцій підприємств і організацій..................................................... Додаток В Положення ( стандарт ) 1 „ Баланс „ ........................................................... Література........................................................................................................................ Тестові завлання для превірки знань студентів та підготовки до екзамену з дисципліни « Бухгалтерський облік»……………………………………………… |

Вступ

Час, в якому ми живемо, - епоха змін. В соціально-політичному житті це перехід від тоталітаризму до демократії, в економіці - від адміністративно-командної системи до ринку, в житті окремої людини - перетворення його в самостійного суб'єкта господарської діяльності.

Розвиток ринкових відносин, впровадження різноманітних форм власності, охоплення приватизацією різних галузей, реформування економічних відносин в Україні висувають дедалі нові й нові вимоги до бухгалтерського обліку, як основного засобу контролю за веденням фінансово-господарської діяльності підприємств, за платниками податку на додану вартість, оподаткуванням прибутку підприємств.

У зв'язку із значними змінами, що відбуваються в організації і техніці ведення бухгалтерського обліку, його удосконалення нерозривно пов'язане з вирішенням актуальних завдань в економіці У країни: збільшення обсягу виробництва продукції, підвищення продуктивності праці, зниження собівартості продукції, виявлення і використання внутрішньогосподарських резервів.

Управління виробництвом вбачає наявність інформації про керуємі об'єкти. Одним з джерел інформації є бухгалтерський облік якому відводиться важливе місце в системі управління підприємствами як відокремленими в господарському відношенні структурними підрозділами. Бухгалтерський облік - це система що має дві сторони інформаційну і контролюючу. Як інформаційна система проводить збір , реєстрацію і систематизацію даних по господарських фактах , явищах через належні йому прийоми і способи. Як контролююча система дозволяє здійснювати контроль на стадії формування первинної інформації і на стадії отримання вихідної інформації.

Основними умовами правильної організації бухгалтерського обліку є використання найбільш раціональних форм і методів обліку , підвищення його технічного озброєння . Розробляючи методику навчання слід пам'ятати ,що бухгалтерський облік охоплює весь процес відтворення, тобто виробництво, розподіл ,обіг та споживання.

Успішному оволодінню дисципліни сприяють різноманітні види самостійної роботи : складання планів , конспектів, відповіді на запитання ,робота з довідковою і нормативною літературою, підготовка рефератів , доповідей, вирішення задач. Перевага повинна надаватись вирішенню проблемних і логічних завдань, аналізу виробничих ситуацій, вирішенню конкретних ситуаційних завдань. Для закріплення теоретичних знань і набуття необхідних практичних навиків програмою передбачено проведення практичних занять. Після вивчення основних тем дисципліни передбачено виконання контрольних робіт.

Мета навчальної дисципліни: вивчення теорії і практики організації та ведення бухгалтерського обліку на підприємствах різних форм власності.

Завдання навчальної дисципліни: навчити студентів правильно й раціонально організовувати та вести бухгалтерський облік на підприємствах різних форм власності відповідних галузей і виробництв України.

ТЕМА 1 ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ ,

ЙОГО ПРЕДМЕТ І МЕТОД

Ключові слова : господарська діяльність , суб’єкти господарювання , облік , господарський облік, облікові вимірники , оперативний облік , статистичний облік , бухгалтерський облік , податковий облік , господарські засоби , джерела утворення господарських засобів , метод бухгалтерського обліку, документація , інвентаризація , рахунки , подвійний запис , оцінка , калькуляція , баланс , звітність.

|

|

|

| |||

|

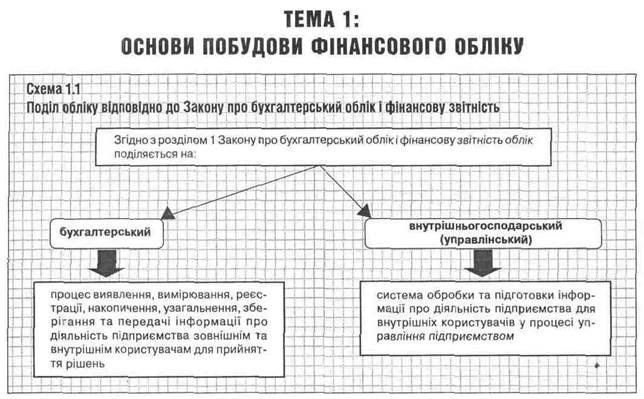

3 1 січня 2000 року порядок організації та ведення бухгалтерського обліку в Україні регламентується Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. N9 б-ХР/ (надалі - Закон N996) та Національними положеннями (стандартами) бухгалтерського обліку (надалі – П(С)БО). Дія цього Закону поширюється на всі суб’єкти господарської діяльності, що зобов’язані вести бухгалтерський облік і подавати фінансову звітність.

Не ведуть бухгалтерського обліку та не подають фінансової звітності суб’єкти господарювання, які згідно з чинним законодавством звільнені від обов’язкового обліку доходів і витрат (неприбуткові організації).

| |||

|

1.2 ПРИНЦИПИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Суб’єкти господарювання, яким згідно з чинним законодавством надано дозвіл на спрощене ведення обліку доходів і витрат, 11 ведуть бухгалтерський облік і подають фінансову звітність у порядку, встановленому чинним законодавством України про спрощену систему обліку та звітності (підприємства, які сплачують єдиний податок).

Згідно зі ст. 8 Закону N9 996 має місце чітке розмежуваннявідповідальності власника (або уповноваженої ним особи) таголовного бухгалтера (або особи, на яку покладено ведення бухгалтерського обліку на підприємстві).

Власник (або уповноважена ним особа) несе відповідальність за:

1) організацію бухгалтерського обліку на підприємстві;

2) забезпечення фіксації всіх господарських операцій у первинних документах;

3) зберігання оброблених первинних документів, реєстрів обліку та звітності на протязі встановленого строку, але не менш ніж три роки.

Головний бухгалтер (або особа, на яку покладено ведення бухгалтерського обліку на підприємстві) несе відповідальність за:

1) забезпечення додержання на підприємстві встановлених єдиних методологічних принципів бухгалтерського обліку, складання й подачі в установлені строки фінансової звітності;

2) організацію контролю за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

3) участь в оформленні матеріалів, пов’язаних із нестачами та відшкодуванням збитків від нестач, крадіжки та псування активів підприємства;

4) забезпечення перевірки стану бухгалтерського обліку в філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Бухгалтерові забороняється приймати до виконання та оформлення документи по операціях, що суперечать законодавству та встановленому порядку прийняття, зберігання й витрачання грошових коштів і матеріальних цінностей. Якщо бухгалтер одержує від керівника наказ виконати незаконну дію, він повинен, не виконуючи його, в письмовій формі звернути увагу керівника на незаконність цього розпорядження. У разі одержання повторного розпорядження (обов’язково в письмовій формі) бухгалтер його виконує. У цьому випадку всю повноту відповідальності за незаконність операції несе керівник

Головними завданнями бухгалтерського обліку є:

- забезпечення контролю за виконанням зобов’язань, наявністю та рухом майна, використанням матеріальних і фінансових ресурсів відповідно до нормативів і кошторисів;

- своєчасне запобігання негативним явищам у виробничо-господарській діяльності, виявлення та мобілізація внутрішньогосподарських резервів;

- формування повної та достовірної інформації про діяльність підприємства, необхідної для оперативного керівництва й управління, а також для використання інвесторами, постачальниками, покупцями, кредиторами, фінансовими, податковими, статистичними, банківськими органами та іншими;

- забезпечення збереження майна підприємства.

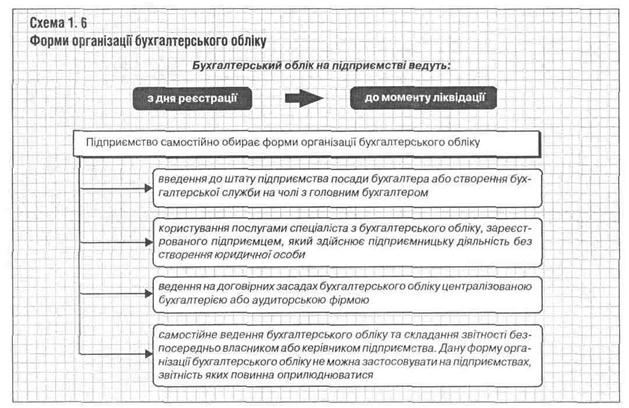

Бухгалтерський облік на підприємстві може здійснюватися:

- бухгалтерською службою, очолюваною головним бухгалтером, яка є самостійним структурним підрозділом підприємства;

- спеціалізованою організацією або відповідним спеціалістом на договірних засадах.

Бухгалтер призначається та звільняється в порядку, передбаченому статутом підприємства. Прийняття та здача справ при призначенні та звільненні бухгалтера оформлюється актом, який складається ревізійною комісією підприємства або незалежним аудитором по перевірці стану обліку й звітності.

|

1.3 ПРЕДМЕТ ТА ОБ’ЄКТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ .

Предметом бухгалтерського обліку є господарські засоби за їх складом і використанням, джерела їх утворення та господарські процеси, що відбуваються унаслідок виготовлення продукції чи надання послуг, витрати та результати господарської діяльності підприємства. Предмет бухгалтерського обліку складається з окремих об'єктів.Об'єктами бухгалтерського обліку є господарські засоби, джерела утворення господарських засобів і господарські процеси. Господарські засоби підприємства в бухгалтерському обліку класифікують (характеризують) за двома ознаками: 1) за складом та розміщенням; 2) за джерелами формування (фінансування).

КЛАСИФІКАЦІЯ ГОСПОДАРСЬКИХ ЗАСОБІВ ЗА СКЛАДОМ ТА РОЗМІЩЕННЯМ.

|

Необоротні господарські засоби (активи) підприємства — це сукупність його майнових цінностей, які багаторазово беруть участь у процесі його господарської діяльності ( з тривалістю використання понад рік ).

Основні засоби - це сукупність споживчих вартостей (засобів праці, матеріально-майнових цінностей), які функціонують у незмінній натурально-речовій формі у виробничій та невиробничій сферах протягом періоду, що перевищує 365 календарних днів від дати введення в експлуатацію таких матеріальних цінностей. Вартість основних засобів зменшується поступово з їх фізичним і моральним зношуванням. До основних засобів підприємства належать будинки, споруди, машини, механізми, транспортні засоби, передавальні прилади, інструмент та інвентар терміном експлуатації більше року ( чи операційного циклу ) та вартістю понад 2500 грн. за одиницю.

Донематеріальних засобів (активів) належать: придбане право та місце на товарній, фондовій біржах, авторські права, права на інтелектуальну власність і використання земельних ділянок, програмне забезпечення, майнові права, вартість одержаних патентів, ліцензій та інших активів, які не мають матеріальної форми, але дають можливість підприємству отримувати прибуток.

Фінансові активи - це група господарських засобів (активів) підприємства у формі готівкових коштів та інших фінансових інструментів, які належать підприємству. До цієї групи належать готівкові кошти в національній та іноземній валютах, фінансові вкладення підприємства, дебіторська заборгованість.

| |||

|

Фінансові вкладення (інвестиції) - це вкладення коштів підприємства в цінні папери та статутні капітали інших підприємств. У бухгалтерському обліку виділяють довго-строкові фінансові вкладення (з терміном повернення понад рік) і короткострокові (поточні) фінансові вкладення (з терміном проведення до року).

Дебіторська заборгованість — це заборгованість різних фізичних і юридичних осіб перед даним підприємством за відправлену їм продукцію чи надані послуги, фізичні і юридичні особи, які мають таку заборгованість перед даним підприємством, називаютьсяйого дебіторами.

Оборотні активи - це сукупність майнових цінностей підприємства, які обслуговують поточну господарську діяльність підприємства і котрі повністю споживаються протягом одного операційного (виробничо-комерційного) циклу. Склад обігових коштів підприємства подано на рис. 2.

· У бухгалтерському обліку до малоцінних та швидкозношуваних предметів (МШП) належать господарські засоби вартістю до 1000 грн. за одиницю або тривалістю експлуатації до року.

· Обігові кошти поділяють на нормовані (виробничі) запаси, паливо, незавершене виробництво та ненормовані (дебіторська заборгованість).

|

Рис.1. Схема складу обігових коштів підприємства.

| |||

|

Прибуток підприємства є безпосереднім джерелом поповнення господарських засобів підприємства або відповідних фондів підприємства.

Кредити –це позики у грошовій або товарній формах на умовах повернення , що їх надають банк чи юридична ( фізична ) особа , - кредитор , іншій особі – позичальникові. Кредити поділяються на короткострокові ( з терміном повернення до року ) та довгострокові ( з терміном повернення понад рік ).

Кредиторська заборгованість це -тимчасово залучені підприємством , організацією кошти , які підлягають сплаті відповідним фізичним чи юридичним особам за отриману від них продукцію , надані послуги , виконані роботи, заборгованість за нарахованими , але не сплаченими податками та іншими платежами.

Статутний капітал — зафіксована в установчих документах загальна вартість активів (господарських засобів), які є внеском власників (учасників) до капіталу підприємства. Це первинне джерело інвестування та формування майна підприємства. Статутний капітал забезпечує регулювання відносин власності та управління підприємством, його розмір не може бути меншим за встановлену законодавством суму. На державних підприємствах статутний капітал утворюється за рахунок коштів, які виділяються з Держбюджету.

Нерозподілені прибутки є складовою власного капіталу. Це прибуток, який залишається в підприємства по виплаті доходів власникам і формуванні резервного капіталу.

На державних підприємствах під час розширення господарської діяльності може виникнути потреба в збільшенні закріплених за підприємством засобів. У такому разі держава виділяє йому з бюджету додаткові кошти, які називаютьсябюджетним фінансуванням.

Резервний капітал — сума резервів, утворених відповідно до чинного законодавства або установчих документів за рахунок прибутку підприємства.

Зобов'язання — це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої, як очікується, приведе до зменшення господарських засобів підприємства, які втілюють у собі економічні вигоди

| Джерела власних засобів (власний капітал) | Джерела позичених засобів ( позичений капітал) |

| 1. Капітал: - Статутний - Пайовий - Резервний (страховий) - Додатковий 2.Прибуток: -від основної діяльності(від реалізації товарів, робіт, послуг) -від іншої реалізації -від позареалізаційних операцій 3.Резерви: -резерв майбутніх витрат та платежів 4.Бюджетне фінансування: -на капітальні вкладення -на поповнення оборотних засобів -цільове фінансування | 1.Кредити банків і позики: -короткострокові -довгострокові 2.Кредитори: -постачальники та підрядники -аванси одержані -інші 3.Зобов’язання: -з оплати праці -з соціального страхування -перед бюджетом -інші |

1.4 ПОНЯТТЯ МЕТОДУ ТА ХАРАКТЕРИСТИКА МЕТОДИЧНИХ ПРИЙОМІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ.

Метод бухгалтерського обліку – це система прийомів, яка забезпечує суцільне, безперервне ,взаємопов’язане та об’єктивне відображання ( в узагальненому вигляді у грошових вимірниках) об’єктів бухгалтерського обліку , що має на меті отримання інформації для управління ними.

До методичних прийомів бухгалтерського обліку належать:

• документування; • рахунки; • інвентаризація; • подвійний запис;

• оцінювання; • бухгалтерський баланс; • калькування;

• бухгалтерська звітність.

Документування - спосіб первинного відображення об'єктів бухгалтерського обліку (господарських засобів, коштів, джерел їх, утворення та господарських процесів) у первинних бухгалтерських документах (рахунках, накладних, чеках, ордерах тощо).

Інвентаризація – це спосіб виявлення наявності і стану господарських засобів, коштів підприємства та джерел їх утворення на певну дату. зважування .На основі даних інвентаризації роблять коригування облікових даних про наявність і стан об'єктів обліку, оскільки у процесі господарської діяльності можливі природне усушення, часткове псування та розкрадання майна підприємства.

Оцінка - спосіб грошового вимірювання об'єктів бухгалтерського обліку. За допомогою оцінки натуральні і трудові характеристики (вимірники) господарських засобів перераховують у вартісні В бухгалтерському обліку оцінка об'єктів обліку ґрунтується переважно на показникові фактичних витрат на їх створення чи придбання (історичної собівартості)

Калькулювання - це метод обчислення собівартості виготовлення одиниці товарно-матеріальних цінностей або одиниці виконаних робіт

Рахунки– спосіб групування за певною системою фінансово-економічної інформації для її поточного відображення у бухгалтерському обліку і для здійснення контролю за господарськими процесами, станом господарських засобів та джерел їх формування. Наприклад, на рахунку 10 відображається наявність, надходження і вибуття основних засобів підприємства, на рахунку 20- наявність, надходження і вибуття виробничих запасів, на рахунку 66 – нарахування і виплата заробітної платні працівникам підприємства.

Подвійний запис - це подвійне відображення у бухгалтерському обліку кожної господарської операції: у дебеті одного чи декількох рахунків та одночасно у кредиті одного чи декількох рахунків на одну й ту саму суму.

Бухгалтерський баланс - спосіб групування й відображення наявності й стану господарських засобів підприємства за складом і використанням та джерелами формування на певну дату в узагальненому вартісному вимірнику. Бухгалтерський баланс є однією з основних форм бухгалтерської звітності.

Бухгалтерська звітність – сукупність способів і прийомів узагальнення даних поточного обліку і впорядкована система взаємопов’язаних економічних показників виробничо-господарської діяльності підприємства за звітний період.

1.5 Контрольні запитання з теми :

1 Що розуміють під активами підприємства?

2 Дати визначення бухгалтерського обліку , управлінського обліку.

3 Що таке зобов’язання та економічна вигода?

4 Які принципи бухгалтерського обліку та фінансової звітності передбачені Законом України "Про бухгалтерський облік та фінансову звітність в Україні"? Охарактеризувати їх.

5 3 якою метою ведеться бухгалтерський облік та складається фінансова звітність?

6 Що таке методологічна рада з бухгалтерського обліку та хто входить до її складу?

7 Який порядок організації та ведення бухгалтерського обліку на підприємстві?

8 Що є підставою для бухгалтерського обліку господарських операцій?

9 Для чого проводять інвентаризацію активів і зобов'язань? Ким визначаються об'єкти і періодичність проведення інвентаризації?

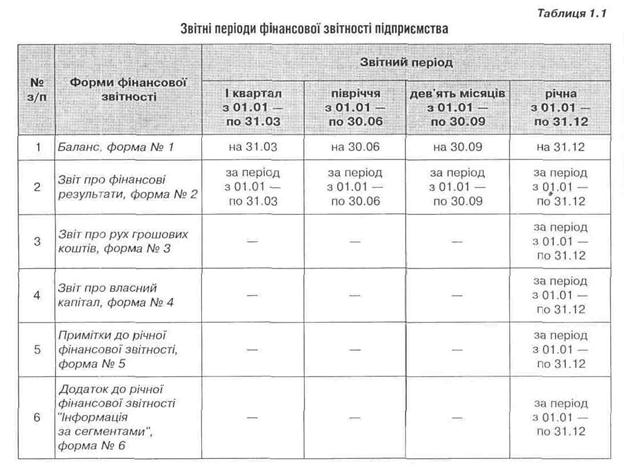

10 Що розуміють під звітним періодом? Який термін покладений в його основу?

11 Які вимоги висуваються до складання фінансової звітності?

12 Хто здійснює контроль за додержанням законодавства про бухгалтерський

облік та фінансову звітність?

13 Яка інформація фінансової звітності підлягає оприлюдненню?

14 Який порядок вилучення первинних документів та регістрів бухгалтерського

обліку на підприємстві? Ким він здійснюється?

15 Що є предметом і об’єктами бухгалтерського обліку .

16 Що таке „ метод бухгалтерського обліку „ ?

17 Назвати елементи методу бухгалтерського обліку та охарактеризувати їх.

18 Охарактеризувати вимірники , які використовуються в обліку.

Тести

1 В якому нормативному документі України висвітлюється питання поділу бухгалтерського обліку на фінансовий, управлінський та податковий:

а) в Законі України „Про оподаткування прибутку підприємств”;

б) в Положенні про організацію бухгалтерського обліку і звітності в Україні;

в) в Положенні про документальне забезпечення записів в бухгалтерському обліку;

г) взагалі не зазначається в нормативних документах.

2 Відповідальність за організацію бухгалтерського обліку несе:

а) керівник;

б) головний бухгалтер;

в) власник.

3 Підставою для відображення в бухгалтерському обліку господарських операцій є

а) інвентаризація;

б) первинні документи;

в) наказ керівника.

4 Відповідальність за несвоєчасне складання первинних документів несе:

а) керівник підприємства;

б) головний бухгалтер;

в) особа, яка склала ці документи.

5 Принцип бухгалтерського обліку, який передбачає, що підприємство повинно дотримуватись облікової політики, має назву:

а) обачність;

б) послідовність;

в) превалювання сутності над формою.

6 Наказ про облікову політику підприємства затверджує:

а) особа, яка його склала;

б) керівник підприємства

в) головний бухгалтер;

7 Фінансова звітність:

а) є комерційною таємницею підприємства;

б) має оприлюднюватися всіма підприємствами без винятку;

в) оприлюднюватися лише підприємствами , що зобов’язані Законом України „Про бухгалтерський облік та фінансову звітність в Україні”.

8 Облікова політика підприємства:

а) повинна залишатися незмінною протягом всього терміну діяльності підприємства;

б) змінюється при зміні керівництва;

в) змінюється при зміні методів амортизації основних засобів.

9 Частина в активах підприємства, що залишається після вирахування зобов’язань, називається:

а) дебіторською заборгованістю;

б) власним капіталом;

в) чистим прибутком;

10 До поточних зобов’язань відносяться:

а) короткострокові кредити банків, відстрочені податкові зобов’язання, кредиторська заборгованість за товари, роботи та послуги;

б)короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями;

в) відстрочені податкові зобов’язання, поточна заборгованість за довгостроковими зобов’язаннями , кредиторська заборгованість за товари, роботи і послуги.

11 Предметом бухгалтерського обліку є:

а) інформаційне відображення процесу розширеного відтворення, обігу капіталу на підприємстві;

б) майно суб`єкта господарювання, його рух у процесі виробництва , обліку, розподілу і споживання суспільного продукту, а також правові відносини, що виникають між суб`єктами господарювання;

в) ресурси, контрольовані підприємством у результаті минулих подій, використання яких приведе до отримання економічних вигод у майбутньому.

12 Найважливішими об`єктами бухгалтерського обліку є:

а) ресурси підприємства за складом та розміщенням;

б) ресурси підприємства за джерелами утворення капіталу та використання його в господарській діяльності;

в) активи, власний капітал, зобов’язання, господарські процеси, господарські операції.

13 З нижче приведеного вкажіть нематеріальний актив:

а) права на об`єкти промислової власності;

б) земельні ділянки;

в) капітальні витрати на поліпшення земель.

14 Які активи будуть необоротними:

а) основні засоби, нематеріальні активи;

б) довгострокова дебіторська заборгованість, довгострокові фінансові інвестиції та інше;

в) основні засоби, нематеріальні активи, незавершене будівництво, довгострокові фінансові інвестиції та інше?

15 Назвіть джерела утворення активів підприємства:

а) власний капітал, зобов’язання;

б) власний капітал, зобов’язання, забезпечення майбутніх витрат і платежів, доходи майбутніх періодів;

в) власний та позичковий капітал.

16 З нижче приведеного виділіть джерела власного капіталу:

а) нерозподілений прибуток;

б) доходи майбутніх періодів;

в) забезпечення майбутніх витрат і платежів.

17 Власний капітал це:

а) статутній капітал;

б) загальна вартість активів, яка є внеском власників ( учасників ) до капіталу підприємства;

в) частина в активах підприємства, залишаються після вирахування його зобов’язань.

18 Назвіть поточні зобов’язання:

а) короткострокові кредити банків;

б) довгострокові кредити банків;

в) доходи майбутніх періодів.

19 Кредиторська заборгованість це:

а) заборгованість підзвітних осіб підприємству;

б) борги інших підприємств, організацій, осіб даному підприємству;

в) борги даного підприємства іншим фізичним та юридичним особам.

20 Методом бухгалтерського обліку називається:

а) способи підходу до вивчення та пізнання предмету даної науки;

б) окремі способи та прийми;

в) сукупність способів та прийомів, за допомогою яких відображається предмет бухгалтерського обліку.

ТЕМА 2 БУХГАЛТЕРСЬКИЙ БАЛАНС.

2.1 БУХГАЛТЕРСЬКИЙ БАЛАНС , ЙОГО ЗМІСТ І ЗНАЧЕННЯ

Ключові слова :баланс , валюта балансу, актив , пасив , розділ , стаття балансу .

Уявлення про склад господарських засобів (майна) підприємства та їхніх джерел на звітну дату можна одержати збалансу .Бухгалтерський баланс –це спосіб економічного групування засобів підприємства за складом , використанням та джерелами формування на певну дату в узагальненому вартісному вимірнику.

Види бухгалтерського балансу.

Значення балансу

2.2 СТРУКТУРА БУХГАЛТЕРСЬКОГО БАЛАНСУ ,ЙОГО ЗМІС І ЗНАЧЕННЯБаланс

| Актив | Пасив |

| Збільшення статті (+) Зменшення статті (-) | Пасив залишається без змін |

| Підсумок балансу не змінюється |

Приклад: Надійшло з рахункового рахунку в касу на виплату заробітної плати робітникам - 2000 грн.

Операції другого типу, що викликають зміни у джерелах формування господарських засобів, призводять до змін двох статей пасиву балансу: одна стаття пасиву збільшується, а друга - зменшується на одну і ту же суму. Загальний підсумок балансу при цьому також не змінюється.

Баланс

| Актив | Пасив |

| Актив залишається без змін | Збільшення статті (+) Зменшення статті (-) |

| Підсумок балансу не змінюється |

Приклад: Частку прибутку зараховано на збільшення статутного фонду у сумі –

12 000 грн.

Операції третього типу, що характеризують надходження, додаткове залучення господарських засобів в оборот підприємства, зумовлюють збільшення залишків на одну і ту же суму на відповідних статтях активу і пасиву балансу. Загальний підсумок балансу при цьому також збільшується. Але рівність підсумків активу і пасиву не порушується (оскільки збільшення відбувається на одну і ту ж суму).

Баланс

| Актив | Пасив |

| Збільшення статей активу (+) | Збільшення статей пасиву (+) |

| Підсумок балансу збільшується (+) |

Приклад: Надійшли матеріали від постачальника на суму 5000 грн., рахунок не сплачено.

Операції четвертого типу, що характеризують вибуття засобів із господарства, призводять до зменшення на однакову суму залишків відповідних статей активу і пасиву балансу. Загальний підсумок балансу при цьому також зменшується, але рівність підсумків активу і пасиву зберігається (оскільки зменшення відбувається на однакову суму).

Баланс

| Актив | Пасив |

| Зменшення статей активу (-) | Зменшення статей пасиву (-) |

| Підсумок балансу зменшується (-) |

Приклад: Видана з каси заробітна плата робітникам в сумі 2000 грн.

ВИСНОВОК :

1 Кожна господарська операція вносить зміни не менше ніж у дві статті балансу.

2 Підсумки активу і пасиву балансу змінюються тільки у тому випадку, коли

господарська операція стосується одночасно і засобів господарства і джерел їх формування, тобто при надходженні засобів або їх вибутті (операції 3 і 4 типів).

3 Рівність підсумків активу і пасиву балансу зберігається після будь-якої

операції.

2.4 Контрольні запитання з теми

1 Дайте визначення бухгалтерського балансу.

2 На які частини поділяється баланс? Яке вони мають призначення ? Основні

показники балансу.

3 Як групуються статті в активі балансу ?

4 Як групуються статті в пасиві балансу ?

5 Чим можна пояснити рівність загальних підсумків по активу і пасиву балансу ?

6 Мета і підстави складання бухгалтерського балансу.

7 Що таке валюта балансу ?

8 Назвати та охарактеризувати чотири типи господарських операцій за їх впливом на

баланс.

Тести

1 До активів підприємства належать:

а) основні засоби, оборотні активи;

б) необоротні активи, оборотні активи, витрати майбутніх періодів;

в) необоротні активи, оборотні активи,

2 Згідно П(С) БО 11 поточні зобов’язання можуть бути погашені протягом:

а) 12 місяців починаючи з дати балансу;

б) після 12 місяців з дати балансу;

в) в П(С) БО 11 термін погашення поточних зобов’язань не передбачається.

3 Малоцінні та швидкозношувані предмети будуть у складі оборотних активів, якщо:

а) термін використання їх не більше одного року, або нормального

операційного циклу, якщо він перевищує один рік;

б) термін використання їх не більше одного року;

в) термін використання їх не більше нормального операційного циклу.

4 До запасів відносяться:а) малоцінні та швидкозношувані предмети, термін використання яких більше одного року;

б) поточні фінансові інвестиції;

в) сировина та матеріали.

5 Подія, яка викликає зміни в структурі активів, власного капіталу, зобов’язань називається:

а) господарським процесом

б) господарською операцією;

в) ситуацією.

6 Вкажіть, за якою формулою схематично відображають важливу особливість балансу – рівність підсумку активу балансу підсумку пасиву балансу:

а) А = К+3

б) К = А – 3

в) А = К?

7 В якому положенні ( стандарту ) бухгалтерського обліку наведено зміст, загальні вимоги до визначенню, розкриттю статей балансу:

а) П(С) БО 1;

б) П(С) БО 2;

в) П(С) БО 3?

8 Назвіть події, що впливають на зміни в балансі:

а) господарські операції;

б) господарські процеси;

в) бухгалтерські документи?

9 Бухгалтерський баланс складається на підставі:

а) залишків на кінець місяця аналітичних рахунків;

б) даних синтетичних рахунків;

в) залишків на кінець місяця синтетичних рахунків.

10 Як визначитися в І розділі активу балансу залишкова вартість нематеріальних активів:

а) різниця між первісною вартістю і зносом нематеріальних активів;

б) в сумі переоціненої вартості нематеріальних активів;

в) в сумі первісної вартості нематеріальних активів?

11 Що належить до основних засобів:

а) придбані права користування природними ресурсами, майном, об’єктами інтелектуальної власності;

б) сировина, матеріали, паливо, напівфабрикати, обладнання;

в) будівлі, споруди, машини, транспортні засоби, обладнання.

12 Що належить до джерел власних коштів:

а) фонди, спеціальні фонди;

б) довгострокові пасиви;

в) короткострокові пасиви, розрахунки з кредиторами.

13 Що розуміють під кредиторською та дебіторською заборгованістю:

а) кошти, засоби, що вилучені з підприємства або направлені на спеціальні цілі та не підлягають поверненню;

б) грошові кошти в розрахунках з покупцями та постачальниками;

в) кошти, що залучені тимчасово та підлягають поверненню.

14 Що називають бухгалтерським балансом:

а) спосіб відображення господарських засобів узагальненими показниками;

б) спосіб групування та відображення у вартісному /грошовому/ вимірнику господарських засобів та її джерел на визначену дату;

в) спосіб подвійного відображення господарських засобів на визначену дату.

15 Що називають активом балансу:

а) це частина балансу, у якій групуються засоби підприємства;

б) це частина балансу, у якій відображені засоби підприємства за їх складом та розміщенням;

в) це частина балансу, де групується джерела господарських засобів.

16 З нижче переліченого визначте поточні зобов’язання, які наводяться в IV розділі пасиву балансу:

а) довгострокові позики банку;

б) кредиторська заборгованість за товари, роботи, послуги;

в) відстрочені податкові зобов’язання.

17 У якому розділі балансу відображені /нематеріальні активи/:

а) І розділ пасиву балансу;

б) ІІ розділ активу балансу;

в) І розділ активу балансу.

18 Скільки видів змін в балансі може відбутися внаслідок господарських операцій:

а) два – активні та пасивні;

б) три – активні, пасивні, активно-пасивні;

в) чотири – активні, пасивні, активно – пасивні в бік зменшення, активно-пасивні в бік збільшення.

19 Для чого призначені рахунки капіталу? Де у балансі відображається залишки цих рахунків:

а) для обліку наявності, збільшення та зменшення капіталу. Залишки по цих рахунках відображається в четвертому розділі пасиву балансу “Власний капітал”;

б) для обліку кредиторської заборгованості. Залишки по цих рахунках відображається в четвертому розділі пасиву балансу “Поточні зобов’язання”;

в) для узагальнення інформації про доходи і результати діяльності. Залишків не мають, закриваються віднесенням суми чистого доходу на рахунок 79 “Фінансові результати”.

20 В якому розділі балансу відображають прибуток підприємства:

а) в розділі І активу;

б) в розділі ІІ пасиву;

в) в розділі ІІІ пасиву;

г) в розділі І пасиву.

ТЕМА 3 РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1 РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ : ПРИЗНАЧЕННЯ І БУДОВА

Рахунок –це спосіб економічного групування , поточного відображення та оперативного контролю за засобами підприємства , їхніми джерелами та господарськими операціями. На кожний вид однорідних об’єктів відкривається окремий рахунок.

Схематично рахунок являє собою двосторонню таблицю , ліва частина якої називається дебет, а права –кредит.

Рахунок складається з таких частин : залишок ( сальдо ) , оборот по дебету , оборот по кредиту.

Сальдо –сума засобів , яка є за даним їх видом ( рахунком ) на момент спостереження. Залишки визначаються на рахунках на початок і кінець звітного періоду.

Суми записів операцій по дебету чи кредиту рахунка без врахування сальдо носять назву оборот рахунка.

ДЕБЕТ активний КРЕДИТ

сальдо

оборот оборот

сальдо

Рахунки взаємопов’язані з бухгалтерським балансом і поділяються на :

- активні

- пасивні

- активно – пасивні

Активні рахункипризначені для обліку стану , руху та змін господарських засобів за складом та розміщенням.

В активних рахунках надходження засобів відображається за дебетом , а вибуття – за кредитом. Сальдо за активним рахунком визначається за дебетом.

Сальдо кінцеве = Сальдо початкове + Оборот за дебетом – Оборот за кредитом

Пасивні рахункипризначені для обліку господарських засобів підприємства за дже-релами формування. У пасивних рахунках збільшення джерел коштів відображається за кредитом , а зменшення – за дебетом. Сальдо за пасивними рахунками визначається за кредитом.

Сальдо кінцеве = Сальдо початкове + Оборот за кредитом - Оборот за дебетом

Активно – пасивні рахунки можуть мати ознаки і активного , і пасивного рахунків. Сальдо за такими рахунками визначається на основі оборотної відомості.

3.2 ПОДВІЙНИЙ ЗАПИС , ЙОГО СУТЬ І ЗНАЧЕННЯ

Подвійний запис - це спосіб відображення господарських операцій на двох або декількох взаємопов'язаних рахунках у рівновеликій сумі в дебеті і кредиті рахунків.

Метод подвійного запису в бухгалтерії використовують для контролю за використанням господарських засобів і їх джерел та повнотою і правильністю відображення господарських процесів на рахунках бухгалтерського обліку.

Господарські операції можуть стосуватися двох і більше рахунків, що кореспондуються між собою. Запис кореспондуючих рахунків і суми господарської операції називається бухгалтерським проведенням . Господарські операції відображають двома видами проведень:

• простим бухгалтерським проведенням;

• складним бухгалтерським проведенням.

Простим бухгалтерським проведенням називають проведення, при якому один рахунок дебетується, а інший кредитується на одну й ту саму суму.

Приклад. Відпущено матеріали на основне виробництво за вартістю 5 000 гривень. Ця операція у бухгалтерському обліку буде відображена записом Д-т-23 К-т-201 = 5 000 грн.

Складне бухгалтерське проведення - це проведення, за якого один рахунок дебетується, а декілька кредитуються на загальну суму, або навпаки — один кредитується, а декілька дебетується на загальну суму.

Приклад. Нараховано і списано на витрати виробництва заробітну платню працівників основного виробництва в сумі 1000 грн., допоміжного виробництва — 800 грн., інженерно-технічному персоналу — 500 грн. Ця операція у бухгалтерському обліку буде відображена записом: Д-т 231, 233, 92 К-т 661 = 2 300 грн.

Висновок.Будь-яку господарську операцію, здійснювану на підприємстві, записують у бухгалтерському обліку неодмінно два рази в рівновеликій сумі по дебету і кредиту взаємопов'язаних рахунків.

3.3 СИНТЕТИЧНІ ТА АНАЛІТИЧНІ РАХУНКИ .СУБРАХУНКИ ТА ЇХ

ВИКОРИСТАННЯ

Синтетичними називаються балансові рахунки, за допомогою яких провадиться узагальнене відображення в грошовому вираженні стану й руху економічно однорідних видів господарських засобів за їхнім складом і розміщенням, а також за джерелами їхнього формування та цільовим призначенням. Облік, який ведеться по цих рахунках, називається синтетичним. Наприклад : рахунок № 10 „Основні засоби , № 20 „Виробничі запаси „ та ін..

Субрахунки – це синтетичні рахунки 2 порядку. Підприємства застосовують їх ви-ходячи з проблем управління , контролю , аналізу та звітності. Наприклад : рахунок № 10 „Основні засоби „ має субрахунки 101 „Земельні ділянки „ , 102 „ Капітальні витрати на поліпшення земель „ ,103 „ Будинки та споруди „ та ін..

Аналітичниминазиваються рахунки, за допомогою яких здійснюється деталізована характеристика даних синтетичних рахунків. У цих рахунках містяться не лише грошові, а й натуральні показники. Облік, побудований на цих рахунках, називається аналітичним. Наприклад : рахунок 103 „ Будинки та споруди „ може мати аналітичні рахунки – 103.1 „ Будівля 1” , 103.2 „ Будівля 2 „ та ін..

Синтетичний і аналітичний облік є взаємопов'язаними. Аналітичні рахунки є частиною синтетичного обліку і мають ту саму структуру, що й синтетичні, тобто якщо синтетичний рахунок є активним, то активним буде й відповідний аналітичний рахунок, і навпаки. Тому записи господарських операцій у аналітичних рахунках робляться в тій самій частині, що й у синтетичному рахунку.

Бухгалтерські записи на синтетичних і аналітичних рахунках роблять на підставі даних одних і тих самих первинних документів, тому звірка синтетичного й аналітичного обліків завжди дасть рівність сум.

Аналітичні рахунки відкриваються, як правило, для відображення руху товарно-матеріальних цінностей і розрахункових взаємовідносин.

Деякі рахунки не потребують деталізації, тому по них не відкривають аналітичних рахунків. До таких належать, наприклад, рахунок ЗО «Каса» та рахунок 31 «Рахунки в банках».

Аналітичні рахунки ведуть на картках, у книгах або відомостях. Суми залишків по кожному синтетичному рахунку на початок і кінець звітного періоду повинні дорівнювати сумі залишків усіх його аналітичних рахунків. Суми дебетового та кредитового оборотів кожного синтетичного рахунка повинні дорівнювати підсумкам відповідних оборотів по всіх його аналітичних рахунках.

Тотожність записів по синтетичному рахунку з записами по аналітичним рахункам, відкритим для його деталізації, має важливе значення для контролю за правильністю облікових записів.

Відсутність такої тотожності свідчить про наявність помилки, яку необхідно виявити та виправити.

|

| |||||||||||

|

|

|

|

Субрахунки

Субрахунки

| |||||||

| |||||||

|

| ||||||

Аналітичні рахунки

Аналітичні рахунки

Схема 4. Взаємозв’язок синтетичних рахунків , субрахунків і аналітичних рахунків на

прикладі рахунка 28 “ Товари “

3.4 ВЗАЄМОЗВЯЗОК БАЛАНСУ І РАХУНКІВ

| |||

|

3.5 УЗАГАЛЬНЕННЯ ДАНИХ ПОТОЧНОГО БУХГАЛТЕРСЬКОГО ОБЛІКУ

3.5 УЗАГАЛЬНЕННЯ ДАНИХ ПОТОЧНОГО БУХГАЛТЕРСЬКОГО ОБЛІКУ

Записи, зроблені на синтетичних рахунках, у кінці місяця узагальнюються в простій оборотній відомості. Оборотна відомість– спосіб узагальнення оборотів і залишків рахунків за звітний період , а також засіб зв’язку між балансом і рахунками

Таблиця 7. Проста оборотна відомість по рахунках синтетичного обліку.

( грн.)

| Шифр рахунка | Найменування рахунка | Сальдо на початок місяця | Обороти за місяць | Сальдо на кінець місяця | ||||

| дебет | кредит | дебет | кредит | дебет | кредит | |||

| Основні засоби | 11397,20 | 8008.60 | 19405,80 | |||||

| Матеріали | 729,92 | 202,78 | 932,70 | |||||

| Товари | 12350,45 | 43800,22 | 34602,54 | 21548,13 | ||||

| зо | Каса | 9,27 | 40068,01 | 40000,20 | 77,08 | |||

| Рахунки в банку | 9700,60 | 13660,37 | 18340,05 | 5020,92 | ||||

| Розрахунки з підзвітними особами | 9,00 | 3,00 | 6,00 | |||||

| Статутний капітал | 22950,60 | 8008,60 | 30959,20 | |||||

| Нерозподілені прибутки (непокриті збитки) | 6903,64 | 1500,10 | 5403,54 | |||||

| Розрахунки з постачаль-никами та підрядниками | 4333,20 | 10713,11 | 17007,80 | 10627,89 | ||||

| Разом | 34187,44 | 34187,44 | 117962,19 | 117962,19 | 46990,63 | 46990,63 | ||

Особливість оборотної відомості за синтетичними рахунками полягає в забезпеченні трьох пар рівностей:1) підсумків залишку на початок місяця по дебету та кредиту;2) підсумків оборотів по дебету та кредиту;3) підсумків залишку на кінець місяця по дебету та кредиту.

На основі оборотних відомостей синтетичного обліку складається баланс.

Аналогічно складаються оборотні відомості аналітичного обліку, в яких суми залишків і оборотів по рахунках аналітичного обліку повинні відповідати таким самим показникам по синтетичному рахунку, до якого ведуться аналітичні рахунки.

Оборотна відомість по рахунку 201 «Сировина та матеріали»

| Вид ма-теріалів | Од. вим | Ціна, грн. | Залишок на початок місяця | 0борот за місяць | Залишок на кінець місяця | |||||

| прибуток | кількість | |||||||||

| кількість | сума | кількість | сума | кількість | сума | кількість | Сума | |||

Звернемо увагу на те, що кожний рядок в оборотній відомості по аналітичних рахунках — це готовий рядок відповідного аналітичного рахунка, а підсумковий рядок оборотної відомості мусить відповідати синтетичному рахунку.

ТЕМА 4 КЛАСИФІКАЦІЯ І ПЛАН РАХУНКІВ БУХГАЛТЕРСЬКОГО

ОБЛІКУ

4.1 КЛАСИФІКАЦІЯ РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЗА ЕКОНОМІЧНИМ ЗМІСТОМ ТА ЗА ПРИЗНАЧЕННЯМ І СТРУКТУРОЮ

Класифікація рахунків — це науково обґрунтоване групування рахунків, тобто поділ рахунків на групи та підгрупи за якимось суттєвими однорідними ознаками. Усі рахунки бухгалтерського обліку класифікуються за двома головними ознаками:

— економічний зміст рахунка (рахунки господарських операцій і фінансових результатів);

— призначення та структура рахунка (рахунки господарських засобів та їхніх джерел).

Економічний зміст того чи іншого рахунка визначається змістом об'єкта, облікованого на даному рахунку. Наприклад, економічним змістом рахунка «Каса» є готівка, що зберігається в касі підприємства. Економічний зміст рахунка визначає його структуру та призначення.

Під структурою рахунка слід розуміти порядок записів господарських операцій по дебету та кредиту рахунка, значення (зміст) дебету й кредиту рахунка, залишку рахунка на перше число, якщо він буває, і де (в активі чи в пасиві) залишок рахунка відображається в бухгалтерському балансі, а також призначення того чи іншого рахунка в бухгалтерському обліку. Наприклад, рахунок «Виробництво» призначений для обліку господарського процесу виготовлення (виробництва) продукції. На основі класифікації розробляється План рахунків бухгалтерського обліку.

Класифікація рахунків за економічним змістом включає три групи:

1. Рахунки господарських засобів: усі ці рахунки є активними.

2. Рахунки джерел господарських засобів: усі ці рахунки є пасивними.

3. Рахунки господарських процесів: це теж активні рахунки.

За призначенням і структурою всі рахунки бухгалтерського обліку поділяються (див. табл. 8) на такі групи:

1) основні (класи 1—6); 2) регулюючі; 3) операційно-результативні (клас 7); 4) фінан-сово-результативні (класи 7—9); 5) позабалансові (клас 0).

Таблиця 8. Класифікація рахунків та їхнє відношення до форм звітності

| Класифікація рахунків | Форми звітності | ||

| Групи | Підгрупи | Номери рахунків відповідно до Плану | |

| Основні (класи 1 - 6) | Інвентарні | 10,11,12, 18,20, 21,22,26,27,28 | Баланс |

| Інвестиційні | 14, 15 | ||

| Виробничі | 23,24,25 | ||

| Грошові | 30,31,33,35 | ||

| Розрахункові, з них: | |||

| податкові | 17,64, 54 | ||

| за дебіторською заборгованістю | 34,36,37 | ||

| за довгостроковими зобов'язаннями | 50,51,52,53,55 | ||

| за поточними зобов'язаннями | 60,61,62,63,65, 66,67,68 | ||

| Резервні (рахунки забезпечень) | 39,47,48,49,69 | ||

| Рахунки капіталу | 40,41,42,43, 44,45,46 | ||

| Регулюючі | Контрактивні | 38,13,285 | |

| Контрпасивні | 45,46 | ||

| Операційно- результативні | Рахунки доходів | 70,71,72,73,74,75,76 | Звіт про фінансові результати |

| Рахунок фінансових результатів | |||

| Фінансово- результативні (класи -9) | Рахунки витрат за елементами | 80,81,82,83,84, 85 | Звіт про Фінансові результати |

| Рахунки витрат діяльності | 90,91,92,93,94, 95,96, 97,98,99 | ||

| Позабалансові (клас 0) | 01,02,03,04,05,06,07,08 | Примітки до Фінансових звітів |

Основні рахунки призначені для обліку наявності та руху господарських засобів підприємства, джерел їхнього утворення. Залишки по цих рахунках заносяться (як правило) в баланс і в основному відповідають статтям балансу.

Регулюючі (контрарні) рахунки - призначені для виконання функцій уточнення (регулювання) оцінки господарських засобів і їхніх джерел. Самостійного значення вони не мають і ведуться в доповнення до основних рахунків. За допомоги цих рахунків реальна вартість об'єкта визначається відніманням від суми основного (регульованого) рахунка суми регулюючого рахунка.

Операційно-результативні рахунки призначені для обліку доходів, одержаних внаслідок господарської діяльності.

Фінансово-результативні рахунки. Рахунком фінансових результатів є рахунок 79 «Фінансові результати», який призначено для обліку й узагальнення інформації про фінансові результати, що одержані підприємством від здійснення операційної, фінансової та інвестиційної діяльності, а також внаслідок надзвичайних подій.

Рахунки витрат діяльності Застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності та витрати, що пов'язані з запобіганням надзвичайним подіям та ліквідацією їхніх наслідків. Склад витрат і порядок їх визнання визначаються відповідними положеннями (стандартами) бухгалтерського обліку. Основні вимоги до визнання, складу та оцінки витрат викладено в П(С)БО 16 «Витрати».

Рахунки витрат за елементами. Призначені для узагальнення інформації про витрати підприємства протягом звітного періоду. Витрати відображаються на рахунках бухгалтерського обліку, якщо їхня оцінка може бути достовірно визначена в момент вибуття активу або збільшення зобов'язання, що викликає зменшення власного капіталу підприємства (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками).Основні вимоги до визнання, складу й оцінки витрат викладено в П(С)БО 16 «Витрати».

Позабалансові рахунки — це такі рахунки, залишки яких показуються поза підсумком таблиці балансу. Позабалансові рахунки призначені для узагальнення інформації про наявність і рух:

- цінностей, які не належать підприємству, але тимчасово знаходяться в його користуванні, розпорядженні чи на зберіганні (наприклад, орендовані основні засоби, матеріальні цінності на відповідальному зберіганні, комісії, переробці);

- умовних прав і зобов'язань підприємства (наприклад, застави, гарантії, зобов'язання);

- бланків суворого обліку (довіреності, товарно-транспортні накладні та ін.);

- списаних активів (нестачі цінностей, дебіторська заборгованість) для спостереження за можливістю їх компенсації винними особами або боржниками.

4.2 План рахунків бухгалтерського обліку

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій, а також Інструкція з його застосування, затверджені Наказом Мінфіну України від 30.11.99 р. № 291 та зареєстровані в Мінюсті України 21.12.99 р. від № 893/4186.

План рахунків являє собою перелік рахунків і схем реєстрації, групування на них фактів фінансово-господарської діяльності в бухгалтерському обліку.

Він складається з балансових рахунків (залишки цих рахунків відображаються в таблиці балансу) та позабалансових рахунків (залишки вказуються поза підсумком таблиці балансу).

До балансових рахунків належать рахунки класів 1—9:

— Клас 1. Необоротні активи.

— Клас 2. Запаси.

— Клас 3. Кошти, розрахунки та інші активи.

— Клас 4. Власний капітал і забезпечення зобов'язань.

— Клас 5. Довгострокові зобов'язання.

— Клас 6. Поточні зобов'язання.

— Клас 7. Доходи та результати діяльності.

— Клас 8. Витрати за елементами.

— Клас 9. Витрати діяльності.

До позабалансових належать рахунки нульового класу.

Клас 0. Позабалансові рахунки.

Кожний клас рахунків групується за певною ознакою .Кожний рахунок у Плані рахунків зображено кодом, тобто двоцифровим чи трицифровим числом.

Перша цифра коду позначає клас рахунків.

Друга цифра — номер синтетичного рахунка цього класу (рахунок першого порядку).

Третя цифра — це номер субрахунка (рахунок другого порядку).

Наприклад, рахунок 201 «Сировина та матеріали».

2 — клас 2 «Запаси».

0 — номер синтетичного рахунка «Виробничі запаси».

1 — номер субрахунка «Сировина та матеріали».

Субрахунки (рахунки другого порядку) підприємство може використовувати в залежності від власних потреб. Наприклад, до рахунка 23 «Виробництво» підприємство може самостійно відкривати субрахунки: 231 «Основне виробництво», 232 «Допоміжне виробництво» та ін.

Структура Плану рахунків орієнтована на потреби складання фінансової звітності.

Балансові рахунки визначені таким чином, щоб їхнє сальдо відповідало сумам, які відображаються в статтях балансу. Показники розділів І — III» активу Балансу заповнюються на підставі даних із рахунків класів 1 — 3, а показники розділів І — V пасиву Балансу на підставі даних із рахунків класів 4—6.

Дані з рахунків класів 7 — 9, що застосовуються для обліку витрат, доходів і фінансових результатів, використовуються для заповнення показників Звіту про фінансові результати. Дані позабалансових рахунків класу 0 відображаються в Примітках до фінансових звітів. Особливу увагу слід звернути на те, що рахунки класів 0 — 7 є обов'язковими для всіх підприємств, а рахунки класу 9 «Витрати діяльності» ведуть усі підприємства, крім суб'єктів малого підприємництва та організацій, що не здійснюють комерційної діяльності, з відкриттям за власним бажанням рахунків класу 8 «Витрати за елементами».

4.3 Контрольні запитання з теми :

1 Для чого призначені бухгалтерські рахунки і які функції вони виконують ?

2 Як поділяються рахунки по відношенню до балансу ?

3 Що розуміється під будовою рахунків бухгалтерського обліку ?

4 Яке призначення та будова активних рахунків?

5 Яке призначення та будова пасивних рахунків?

6 Коли , як і для чого визначаються обороти по рахунках ?

7 Як визначається кінцеве сальдо по активних та пасивних рахунках ?

8 Який порядок перенесення кінцевих залишків по рахунках до балансу ?

9 Яким чином господарські операції відображаються на рахунках ?

10 У чому полягає сутність подвійного запису ?

11 Що таке бухгалтерська проводка ?

12 Наведіть приклад простої та складної бухгалтерської проводки.

13 Характеристика бухгалтерських рахунків. Що таке оборотна відомість? Склад оборотної відомості

14 Що таке План рахунків бухгалтерського обліку ? Його склад та зв’язок з формами звітності.

Тести

1 Рахунки, призначені для обліку руху грошових коштів:

а) пасивні;

б) активні;

в)позабалансові.

2 Рахунки за економічним змістом поділяються на :

а) регулюючі ,основні, господарських процесів та їх результатів;

б) рахунки засобів; джерел утворення засобів; рахунки, призначені для обліку господарських процесів та їх результатів ;

в) рахунки засобів, джерел утворення засобів, операційні .

3 Діючий план рахунків складається з :

а) 10 класів;

б) 9 класів;

в) 11 класів.

4 Кількість аналітичних рахунків ,які можуть бути відкриті по одному синтетичному рахунку :

а) обмежується законодавством ;

б) обмежується Планом рахунків бухгалтерського обліку ;

в) обмежується обсягами бухгалтерської ;

г) не обмежується.

5 Відповідно до балансу рахунки класифікуються на:

а) аналітичні та синтетичні;

б) активні та пасивні;

в) постійні та тимчасові.

6 Рахунок 70 "Доходи від реалізації „відображається:

а) в розділі 3 активу балансу ;

б) в розділі 1 пасиву балансу ;

в) в балансі не відображається .

7 Сума записів господарських операцій по дебету або кредиту рахунку за певний період називається :

а) сальдо;

б) залишок;

в) оборот.

8 Яка проводка відповідає операції: "Списана фактична собівартість реалізованої продукції,, :

а) Д-т 79 К-т 90;

б)Д-т90 К-т 26;

в) Д-т 90 К-т 79.

9 Джерелами інформації для складання Балансу є:

а) бухгалтерські рахунки;

б) регістри обліку;

в) економічні показники роботи підприємства.

10 При обчислені суми балансу враховується така вартість основних засобів:

а) первісна;

б) залишкова;

в) амортизація (накопичений знос) + первісна вартість.

11 Кількість рахунків, що застосовуються на конкретному підприємстві, різна,

але їх економічний зміст однаковий.

а) так

б) ні

12 Об'єднуючі рахунки, які надають узагальнені дані про економічно - однорідні групи засобів, джерел їх утворення і господарські операції, називають:

а) субрахунками;

б) синтетичними рахунками;

в) аналітичними рахунками.

13 Дайте характеристику рахунків класу 7 „ Доходи і результати діяльності „ :

а) пасивний , операційний , доходів

б) активно-пасивний, операційний , співставляючий

в) пасивний , операційний, звітно-розподільчий

14 Вкажіть, до якого типу операцій відноситься господарська операція з виплати зарплати із каси робітникам та службовцям:

а) активна

б) активно-пасивна у бік зменшення

в) активно – пасивна у бік збільшення

15 Зарахування на поточний рахунок короткострокової позики банку відобра-жається бухгалтерським записом :

а) Д 311 К 60

б) Д 60 К 311

в) Д 311 К 50

16 Дайте характеристику рахунку 23 „ Виробництво”

а) активний , операційний , калькуляційний

б) активний , операційний, витратний

в) активний , основний , інвентарний

17 Фінансовий результат від реалізації продукції визначається за даними

а) рахунку 70 „ Доходи від реалізації”

б) рахунку 90 „ Собівартість реалізації

в) рахунку 79 „Фінансовий результат „

18 Назвіть підгрупи основних рахунків

а) збирально-розподільчі, витратні , калькуляційні

б) співставляючі

в) інвентарні, грошові, капіталу, розрахункові

19 Які об’єкти обліку відображаються на рахунках класу 7

а) джерела власного капіталу

б) витрати за елементами

в) доходи і результати діяльності

20 На якому рахунку ведеться облік витрат зі збуту продукції

а) 95

б) 94

в) 93

21 В якій сумі буде визначено залишок на кінець місяця по рахунку 30 ”Каса”, якщо початкове сальдо складало 50 грн., оприбутковано в касу за місяць 300 грн., а видано з каси за місяць 150 грн..

а) 200

б) 150

в) 100

22 Як визначають залишок на кінець місяця на активних рахунках

а) до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку

б) до залишку на початок місяця додають оборот по дебету рахунку і вираховують оборот по кредиту рахунку

в) від обороту по кредиту рахунку вираховують оборот по дебету рахунку

23 Дати визначення класифікації рахунків

а) єдиний систематизований перелік рахунків

б) науково - обґрунтоване групування рахунків за однорідними економічними ознаками

в) система обробки та підготовки інформації про діяльність підприємства

24 Що називають кореспонденцією рахунків

а) вказівку, на яких рахунках відобразити господарську операцію

б) форму відображення господарських операцій на рахунках бухгалтерського обліку

в) взаємозв’язок між рахунками , що виникає при подвійному запису господарських операцій

25 Залишки по рахунках класів 1,2,3 Плану рахунків використовують для :

а) заповнення звіту про фінансові результати

б) для заповнення активу балансу

в) для заповнення пасиву балансу

26 З нижче приведеного виділіть джерела власного капіталу :

а) нерозподілений прибуток

б) доходи майбутніх періодів

в) забезпечення майбутніх витрат і платежів

27 За якою ознакою рахунки поділяються на групи : рахунки господарських ресурсів, рахунки джерел утворення господарських ресурсів, рахунки господарських процесів , за балансові рахунки

а) по відношенню до балансу

б) за призначенням та структурою

в) за економічним змістом

28 Дайте характеристику рахунку 79 „ Фінансові результати „

а) пасивний , операційний, доходів

б) активно-пасивний, операційний , співставляючий

в) пасивний , операційний , звітно- розподільчий

29 Для чого призначені рахунки розрахунків

а) для обліку наявності і руху господарських коштів ; по відношенню до балансу

– активні

б) для обліку джерел утворення господарських коштів ; по відношенню до

балансу – пасивні

в) для обліку розрахункових, кредитних і господарсько – правових відносин з

іншими підприємствами та особами ; по відношенню до балансу вони бувають

активні , пасивні , активно- пасивні

30 Бухгалтерський баланс складається на підставі

а) залишків на кінець місяця аналітичних рахунків

б) даних синтетичних рахунків

в) залишків на кінець місяця синтетичних рахунків

31 Назвіть види регулюючих рахунків.Які вони бувають по відношенню до балансу

а) інвентарні , грошові, активні

б) капіталу, доходів, пасивні

в) додаткові-активні , контрарні - активні ,пасивні

ТЕМА 5 БУХГАЛТЕРСЬКЕ ВІДОБРАЖЕННЯ ГОСПОДАРСЬКОЇ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

5.1 ХАРАКТЕРИСТИКА КРУГООБІГУ ЗАСОБІВ ПІДПРИЄМСТВА

Діяльність будь – якого підприємства складається з трьох безперервних взаємопов’язаних господарських процесів :

§ Постачання ( заготівля ) – придбання засобів і предметів праці , необхідних для забезпечення виробничих потреб

§ Виробництво – процес виготовлення продукції , надання послуг , виконання робіт

§ Реалізація – виконання договірних зобов’язань перед замовниками та покупцями , отримання виручки за відвантаження продукції , надання послуг та виконання робіт.

Замкнений послідовний рух засобів від одного процесу до іншого в ході діяльності підприємства називається кругообігом господарських засобів.

Схема 5. Взаємозв’язок процесів господарської діяльності підприємства

Господарська операція –конкретний факт господарського життя , оформлений належним документом.

5.2 ОБЛІК ПРОЦЕСУ ПРИДБАННЯ ЗАСОБІВ ВИРОБНИЦТВА

Процес постачання є невід’ємною умовою забезпечення процесу виробництва. від складається із сукупності операцій по забезпеченню підприємства необхідними для виробництва предметами праці (сировиною, матеріалами, паливом та ін.). Фактична собівартість придбаних предметів праці складається з їх купівельною вартості і транспортно-заготівельних витрат.

До транспортно-заготівельних витрат належать витрати на заготівлю, навантажувально-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати по страхуванню вантажу та інші витрати, які безпосередньо пов’язані з придбання запасів і доведення їх до стану, в якому вони придатні до використання у запланованих цілях.

Операції по придбанню предметів праці обліковуються безпосередньо на рахунках обліку виробничих запасів (“Матеріали”, “Паливо”, “Запасні частини” та ін.). На дебеті цих рахунків відображають всі витрати, пов’язані з їх придбанням, тобто купівельну вартість і транспортно-заготівельні витрати, що дає змогу визначити їх фактичну собівартість. Інформацію про кількість і вартість окремих видів виробничих запасів одержують за даними аналітичних рахунків, які відкривають до відповідних синтетичних рахунків матеріальних цінностей.

Облік розрахунків з постачальниками за одержані матеріальні цінності та іншими організаціями за надані послуги (транспортними, посередницькими тощо) здійснюють на пасивному рахунку “Розрахунки з постачальниками і підрядчиками”.

У міру оплати розрахунково-платіжних документів постачальників і підрядчиків складають бухгалтерську проводку.

Схема обліку процесу постачання

Рах. “Розрахунки з постачальниками Рах. “Матеріали”

Рах. “Рахунки в банках” і підрядчиками”

Д-т К-т Д-т К-т Д-т К-т

|  |  | |||

Оплата рахунків Купівельна вартість

постачальників і запасів

підрядчиків

|  |

Д-т Інші рахунки К-т

Д-т Інші рахунки К-т

Транспортно-заготівельні

витрати

|

Разом фактична с/в

Разом фактична с/в

5.3 ОБЛІК ПРОЦЕСУ ВИРОБНИЦТВА ТА ФОРМУВАННЯ СОБІВАРТОСТІ

ГОТОВОЇ РОДУКЦІЇ

Під процесом виробництва розуміють сукупність господарських операцій, пов’язаних з виготовленням продукції (виконанням робіт, послуг).

Всі витрати в сукупності складають виробничу собівартість виготовленої продукції (виконаних робіт, послуг).

До основних відносять затрати, які безпосередньо пов’язані з виробництвом продукції і складають її речову (матеріальну) основу (матеріали, технологічне паливо, заробітна плата робітників та ін.). До накладних відносять витрати, пов’язані з обслуговуванням виробництва й управлінням (загально виробничі витрати).

Прямі затрати безпосередньо пов’язані з виробництвом певного виду продукції (робіт, послуг), а тому до її собівартості вони включаються прямо на відповідних документів (матеріали, комплектуючі вироби, заробітна плата робітників та ін.). Непрямі витрати, як правило, пов’язані з виробництвом кількох видів продукції, а тому прямо до собівартості тієї або іншої продукції вони не можуть бути віднесені. Вони включаються до собівартості окремих видів продукції за певною умовною ознакою, що дає змогу визначити, яка частка непрямих витрат має бути віднесена на собівартість тієї або іншої продукції (наприклад, пропорційно основній заробітній платі робітників, матеріальним затратам тощо).

Протягом місяця на дебеті рахунка “Виробництво” та його аналітичних рахунків відображають тільки ті затрати, які прямо включаються до собівартості продукції (матеріали, напівфабрикати, заробітна плата робітників, що зайняті її виробництвом тощо).

Витрати по обслуговуванню виробництва і управлінню обліковуються на окремому рахунку “Загально виробничі витрати”.

Згідно з прийнятим Планом рахунків загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства в цілому (утримання адміністративно-управлінського персоналу, витрати на службові відрядження, утримання приміщень загальногосподарського призначення, охорона, аудиторська і юридична та інші послуги), відображені на дебеті рахунка “Адміністративні витрати”, до собівартості виготовленої продукції не включають, а списують з кредиту зазначеного рахунка на дебет рахунка “Фінансові результати”.

Для визначення фактичної собівартості випущеної із виробництва готової продукції до затрат у незавершене виробництво додають затрати за місяць (оборот до дебету рахунка “Виробництва”) і віднімають затрати у незавершене виробництво на кінець місяця (дебетове сальдо рахунку “Виробництво” на кінець місяця).

Загальна схема обліку процесу виробництва наведена нижче.

Рах. “Виробничі запаси” та ін. Рах. “Виробництво” Рах. “Готова продукція”

Д-т К-т Д-т К-т Д-т К-т

Д-т К-т Д-т К-т Д-т К-т

Сальдо Сальдо – затрати

Сальдо Сальдо – затрати

1 у незавершене

1 у незавершене

виробництво

3

3

6

6

Рах. “Розрахунки по

Рах. “Розрахунки по

оплаті праці”

оплаті праці”

Д-т К-т Оборот – фактична 1 собівартість

Д-т К-т Оборот – фактична 1 собівартість

продукції

продукції

Д-т Інші рахунки К-т

Рах. „ Собівартість реалізації „

Рах. „ Собівартість реалізації „

Д-т ЗВВ К-т

2

2

|

Оборот– затрати за Оборот – фактична собівартість

Оборот– затрати за Оборот – фактична собівартість

місяць продукції

Сальдо – затрати у

незавершене виробництво

на кінець місяця

Рах. “Адміністративні

Д-т витрати" К-т

Рах. “Фінансові результати”

Рах. “Фінансові результати”

2 4 Д-т К-т

2

2

2 5

| |||||||

|  | ||||||

|

Оборот – зібрані Оборот –

витрати списані витрати

|

5.4 ОБЛІК ПРОЦЕСУ РЕАЛІЗАЦІЇ

Процес реалізації ( продажу ) - це сукупність господарських операцій , пов’язаних з продажем продукції ( товарів , робіт , послуг ) споживачам.

|

| № | РАХУНКИ ВИТРАТ | № | РАХУНКИ ДОХОДІВ |

| Собівартість реалізації | Доходи від реалізації | ||

| Загальновиробничі витрати | |||

| Адміністративні витрати | |||

| Витрати на збут | |||

| Інші операційні витрати | Інший операційний дохід | ||

| Фінансові витрати | Інші фінансові доходи | ||

| Втрати від участі в капіталі | Дохід від участі в капіталі | ||

| Інші витрати | Інші доходи | ||

| Податок на прибуток | |||

| Надзвичайні витрати | Надзвичайні доходи |

|  | ||||||

| |||||||

|

СКЛАД ДОХОДІВ ПІДПРИЄМСТВА

5.5 Контрольні запитання з теми

1 Що таке „процес постачання” ?

2 З яких елементів складається фактична собівартість придбаних цінностей?

3 Які витрати належать до транспортно-заготівельних?

4 Навести синтетичні рахунки, які використовуються для обліку процесу постачання.

5 Розглянути порядок розподілу транспортно-заготівельних витрат та визначення фактичної собівартості придбаних цінностей.

6 Дати визначення „процесу виробництва”.

7 З яких витрат складається виробнича собівартість виготовленої продукції?

8 Як класифікуються витрати за призначенням?

9 Охарактеризувати основні та накладні витрати.

10 Як класифікуються витрати за способом включення до собівартості продукції?

11 Що таке прямі та непрямі витрати?

12 Охарактеризувати рахунок № 23 „Виробництво”.

13 Охарактеризувати рахунок № 91 „Загальновиробничі витрати ”

14 Охарактеризувати рахунок № 92 „Загальногосподарські (адміністративні) витрати.

15 Як розрахувати фактичну собівартість продукції?

16 Що таке процес реалізації ?

17 Як розраховується собівартість реалізації ?

18 Охарактеризувати рахунки 7 класу.

19 Порядок розрахунку фінансового результату діяльності підприємства.

Тести

1 Дохід (виручку) від реалізації продукції покупцям відображають:

а) Д311 К 712;

б) Д36 К701;

в) Д641 К712.

2 Зарахована на розрахунковий рахунок короткострокова позика під сировину та

матеріали – 8000 грн. відображається проводкою:

а) Д31 К60;

б) Д31 К50;

в) Д31 К201;

г) Д31 К36.

3 Назвіть складові первісної вартості запасів:

а) купівельна вартість запасів та інші витрати з придбанням запасів;

б) купівельна вартість запасів, транспортно-заготівельні витрати з придбанням запасів;

в) суми, що сплачуються згідно з договором постачальнику, та податок на додану вартість.

4 Який зміст господарської операції відображає бухгалтерський запис (грн.).

Д 20=6000

Д 64=1200

К 63=7200

а) оприбутковано виробничі запаси, виготовлені власними силами;

б) оприбутковано запаси за грошові кошти;

в) оприбутковано виробничі запаси, що надійшли від постачальників.

5 Дайте характеристику рахунку 91 “Загально виробничі витрати ”:

а) активний, основний, інвентарний;

б) активний, операційний, збирально-розподільчий;

в) активний, операційний, витратний.

6 Який рахунок призначений для обліку витрат, пов’язаних з управлінням і обслуговуванням виробництва:

а) 92;

б) 91;

в) 23.

7 Назвіть витрати, які впливають на виробничу собівартість продукції:

а) інші операційні витрати;

б) загально виробничі витрати;

в) адміністративні витрати.

8 Який зміст господарської операції виражає бухгалтерський запис Д23 К91:

а) списано суму адміністративних витрат;

б) списано суму загально виробничих витрат до собівартості реалізації продукції;

в) списано суму загально виробничих витрат до виробничої собівартості продукції.

9 Які об’єкти обліку відображаються на рахунках класу 7:

а) джерела власного капіталу;

б) витрати за елементами;

в) доходи і результати діяльності.

10 Дайте характеристику рахунку 79”Фінансові результати”:

а) пасивний, операційний, доходів;

б) активно-пасивний, операційний, співставляючий;

в) пасивний, операційний, звітно-розподільчий.

11 Сума прибутку, яка залишається в розпорядженні підприємства, відображається в балансі:

а) І розділі пасиву балансу;

б) ІІ розділі пасиву балансу;

в) ІІ розділі активу балансу;

г) І розділі активу балансу.

12 Дайте характеристику рахунків класу 9 “Витрати діяльності”:

а) активні, основні, грошові;

б) активні, операційні, витратні;

в) пасивні, операційні, доходів.

13 Дайте визначення витрат:

а) певні витрати, які пов’язані з виробництвом продукції (робіт послуг);

б) певні витрати на виробництво продукції (робіт послуг), які зменшують власний капітал підприємства;

в) це зменшення економічних вигод протягом облікового періоду, пов’язаних або зі зменшенням активів, або збільшення зобов’язань.

14 З нижче перелічених витрат визначте прямі витрати:

а) загально виробничі витрати;

б) основна заробітна плата апарату управління цеху;

в) основна заробітна плата виробничих робітників.

15 Яку бухгалтерську проводку складають при нарахуванні сум на обов’язкове

державне соціальне страхування від заробітної плати апарату управління підприємства:

а) Д92 К65;

б) Д91 К65;

в) Д23 К65.

16 Який порядок списання адміністративних витрат:

а) на фінансові результати діяльності підприємства;

б) на валові витрати підприємства;

в) на собівартість реалізації продукції.

ТЕМА 6 ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ , ТЕХНІКА І ФОРМИ

БУХГАЛТЕРСЬКОГО ОБЛІКУ

Ключові слова : поточний облік , первинний облік , обліковий регістр , облікова реєстрація , поточна облікова інформація , облікові регістри – комбіновані, систе-матичні, хронологічні контокорентні, односторонні, двосторонні, багатографні, ша-хової форми , бухгалтерської книги , картки , довільні листи , способи виправлення помилок – коректурний, сторнування, додаткових проводок, зворотних проводок, перенесення сум.

6.1 ДОКУМЕНТАЦІЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ , ЇЇ СУТЬ І ЗНАЧЕННЯ

Бухгалтерський документ – це письмово зафіксоване первинне облікове свідчення про господарську операцію.

Документація як елемент методу бухгалтерського обліку являє собою спосіб суцільного та безперервного відображення господарських операцій за допомогою бухгалтерських документів.

Реквізит – це показник документа, що характеризує ту чи іншу сторону господарської операції (її назву, місце здійснення, термін тощо):

- назва документа (наприклад прибутковий ордер)

- дата складання

- місце складання (назва підприємства, в окремих випадках – його адреса)

- сторони, що беруть участь у господарській операції

- зміст господарської операції

- кількісна характеристика господарської операції

- підписи осіб, відповідальних за проведення господарської операції

6.2 КЛАСИФІКАЦІЯ БУХГАЛТЕРСЬКИХ ДОКУМЕНТІВ

| |

| |

|

6.3 ПОРЯДОК ПРИЙНЯТТЯ , ПЕРЕВІРКИ , ОБРОБКИ ТА ЗБЕРІГАННЯ

ДОКУМЕНТІВ

Дані бухгалтерських документів опрацьовуються, узагальнюються і за ними складаються бухгалтерські проводки. На основі вже опрацьованих даних (у поточному обліку) складається бухгалтерський баланс, звітність. Це свідчить про велике значення бухгалтерських документів в обліку та про довгий шлях їх проходження. Процес від складання документа до його здачі до архіву називається документообігом або документопотоком. Чим коротше та швидше буде організовано цей процес – найбільш об'ємна і трудомістка частина облікового процесу, - тим він буде ефективнішим.